Etichettato: storia della ricchezza diarkos

Cosa ci dice il declino secolare della labor share

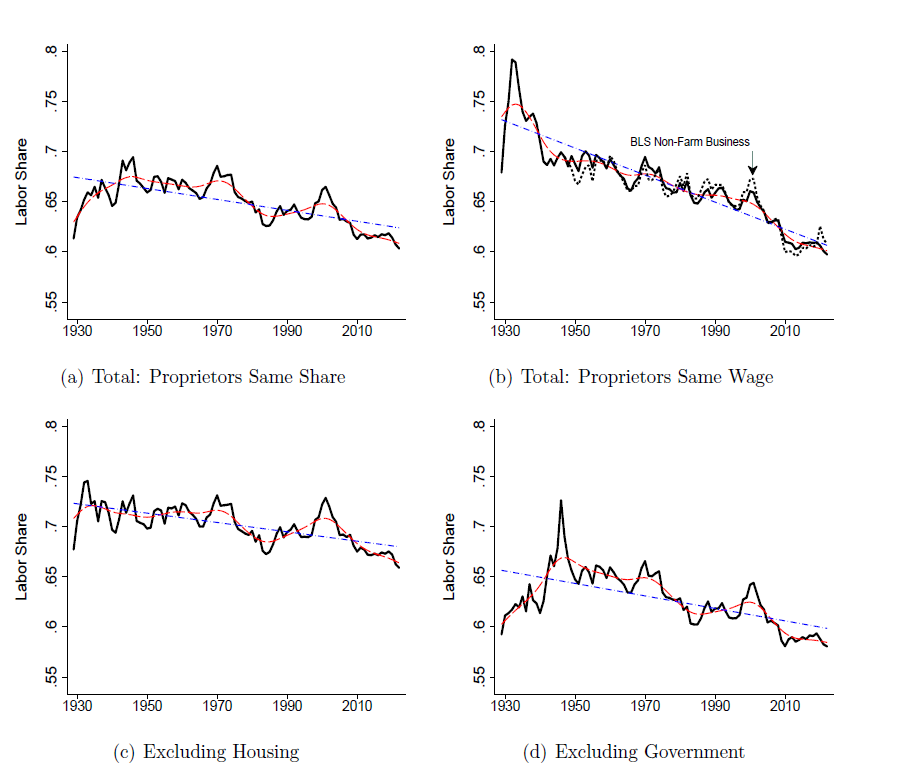

Chi fosse interessato alle tendenze secolari, che ormai in un’epoca appassionata di megatrend vanno per la maggiore, può trovarne una leggendo un articolato paper pubblicato di recente dal NBER dal titolo più che eloquente: “Perspectives on the labor share”. E queste prospettive sono quelle che potete indovinare guardano i grafici sopra, che osservano nel lungo periodo diversi indicatori che monitorano la labor share, che potremmo definire come la quota che il lavoro si vede assegnare sul totale del reddito prodotto.

Detto semplicemente, il lavoro vede ridursi, almeno negli Stati Uniti, dove questa osservazione è stata condotta, la quota di sua pertinenza. “Nel 2022 – recita il paper – la quota del reddito statunitense destinata al lavoro è al livello più basso dai tempi della Grande Depressione”.

Trattandosi di una tendenza secolare non è certo possibile cavarsela con una spiegazione semplice. L’autore dello studio infatti coinvolge nella sua analisi i cambiamenti tecnologici, le mutazioni epocali vissute dai mercati dei prodotti e dei servizi, altri megatrend sorti nel frattempo, come la crescita dei markup, l’aumento delle concentrazioni e, dulcis in fundo, la globalizzazione. In pratica, gli ultimi cento anni di storia.

Comprendere il significato di questa tendenza è importante non solo per gli aspetti distributivi impliciti nella definizione di labor share – sicuramente i più semplici da comprendere – ma perché l’andamento di questa variabile aiuta gli economisti a capire meglio la funzione di produzione, dà informazioni sulla produttività di un paese e sull’efficienza dell’accumulazione di capitale, nonché degli incassi fiscali, e infine è una informazione che influenza le politiche monetarie, fiscali e le pratiche regolatorie.

Una volta accertata l’utilità di questa variabile si apre la difficile partita della sua misurazione. Senza bisogno di farla troppo lunga, il paper calcola una perdita di 5 punti percentuali di labor share negli Usa fra il 1929 e il 2022, con un picco fino a 7 punti nel secondo dopoguerra. Negli ultimi decenni “la gran parte delle industrie Usa mostra una labor share in declino”. E questo non accade solo negli Usa. “Abbiamo osservato una labor share in declino anche in Europa e in Asia e nelle economie emergenti”. Si stima che a livello globale la labor share abbia perduto circa sei punti percentuali dal 1980.

I cinque fattori considerati nell’analisi che possono aver contribuito a questa erosione sono la tecnologia, i mercati dei prodotti, i mercati del lavoro, i mercati dei capitali e la globalizzazione. Si tratta ovviamente di una schematizzazione che ha puro valore ipotetico, visto che nella realtà è molto difficile tenere separate queste cose. Ma l’autore è convinto che a guidare questa erosione siano stati innanzitutto i fattori tecnologici: quindi informatica e automazione. Un’opinione molto diffusa, specie nell’epoca del sorgere dell’intelligenza artificiale.

Chi fosse interessato ad approfondire i dettagli potrà farlo scorrendo il paper, che ha il vantaggio di essere molto chiaro. Qui forse può essere più utile svolgere una riflessione diversa magari in forma di domanda. L’erosione della labor share sembra la perfetta rappresentazione economica dell’erosione della “religione del lavoro” che sta vivendo la nostra società. Il lavoro, come fattore evolutivo dell’individuo, è stato uno dei cardini del pensiero che ha animato la seconda rivoluzione borghese che abbiamo raccontato nella Storia della ricchezza, e che ha trovato piena espressione dei Trenta Gloriosi che hanno generato la terza rivoluzione borghese.

Che tipo di informazione ci comunica, al di là del suo significato economico, il declino della labor share in questa fase della nostra storia? Forse che il lavoro non è più una religione. Altre seduzioni hanno preso il suo posto, e basta osservare il fiorire dell’economia dell’intrattenimento per averne contezza. Ma poiché non è pensabile una società abitata solo da celebrità, rimane da capire cosa sostituirà il lavoro come religione laica nel corso della quarta rivoluzione borghese, iniziata ormai da almeno quattro decadi, nella quale la borghesia, nel senso letterale di abitanti delle città, sembra aver assunto una fisionomia molto diversa da quella delle origini. Questa risposta non arriverà dagli economisti, ma possiamo intravederla guardando l’economia. Non perché sia un osservatorio privilegiato. Ma perché passerà da qui.

All’estremo Occidente dell’economia: il Giappone

Da oltre un secolo ci inseguono gli epigoni di quel Tramonto dell’Occidente che un filosofo tedesco tanto citato ma chissà quanto letto, specie ai nostri giorni, coniò generando una felice formula editoriale che non smette di sedurre. All’apice della nostra ricchezza, piace pensarci declinanti, e non da oggi. Si tratta di una tendenza che osserveremo meglio in un libro di prossima pubblicazione e del quale vi darò notizie su queste colonne.

Qui invece vale la pena chiedersi se invece di tramontare l’Occidente non abbia intrapreso un percorso estremo che trova la sua composizione più compiuta assai lontano da dove tutto è cominciato. In un paese, che fin dal termine del secolo XIX si è mostrato capace di assimilare grazie ai suoi potentissimi enzimi sociali, sostanze fino a poco prima del tutto aliene alla sua costituzione fisica e spirituale, mostrando in ciò la sua più profonda vocazione. L’essere estremo.

Il Giappone, perciò, che è estremo Oriente oppure estremo Occidente a seconda di come si guardi il planisfero. Punto di congiunzione, comunque, fra due moti dello spirito che attraversano la storia degli ultimi due-tremila anni, durante i quali le vicende dell’umanità hanno seguito sempre un asse est-ovest sopra l’equatore. Due diversi principi, si potrebbe dire, per la stessa cosa.

Qui, che discorriamo di economia e dei suoi derivati, è interessante osservare come il Giappone, estremo di tutto, stia interpretando il suo e il nostro tempo, per magari scoprirlo antesignano di certe consuetudini – una per tutte il quantitative easing – che il resto del mondo ha scoperto solo dopo e delle quali abbiamo imparato a godere i vantaggi senza interrogarci più di tanto sul loro significato.

Invece c’è molto sui cui riflettere e un bel paper pubblicato dal NBER di recente (What about Japan?) ce lo ricorda molto bene. Leggendolo rimane la sensazione che il Giappone, come il dio greco Crono, abbia deciso di divorare i suoi figli per consentire la propria sopravvivenza, servendosi all’uopo di tutte le raffinatezze che offre l’ingegneria finanziaria che lega le sorti del governo a quelle della banca centrale, alleate nell’attuazione di in una sofistica repressione finanziaria in virtù della quale i più anziani e meglio dotati vivono a danno dei più giovani e meno dotati, sia di denaro che di capitale umano. L’estremo Occidente, o, se preferite, Oriente, sembra terminale, più che declinante. Ricorda certe civiltà mesopotamiche che abbiamo incontrato nella mia Storia della ricchezza, lungo le cui linee di faglia sono sbocciate, improvvise e violente, le nuove civiltà.

Staremo a vedere. Intanto limitiamoci a capire. Lo faremo nei post che seguiranno a questo, che inaugura una miniserie dedicata all’Estremo Occidente. Questo viaggio comincia in Giappone per le ragioni che ci siamo detti. Ma ci condurrà anche altrove. Restate sintonizzati.

(1/segue)

Cartolina. La Cina resta vicina

Per fortuna ogni tanto ci ricordano che le passioni si pagano, in un modo o nell’altro. O, per dirla in maniera diversa, che ogni inclinazione conduce necessariamente laddove prevede la misteriosa forza di gravità che regola le relazioni sociali. Sicché non dovremmo stupirci più di tanto che il trascorso innamoramento europeo per la Cina – ma dovremmo dire dell’intero Occidente – rimanga visibile nei collegamenti che ancora ci legano al gigante asiatico, come accade in un matrimonio che si sogna di interrompere, ma non si può. Che si voglia o non abbracciarla, la Cina resta vicina.

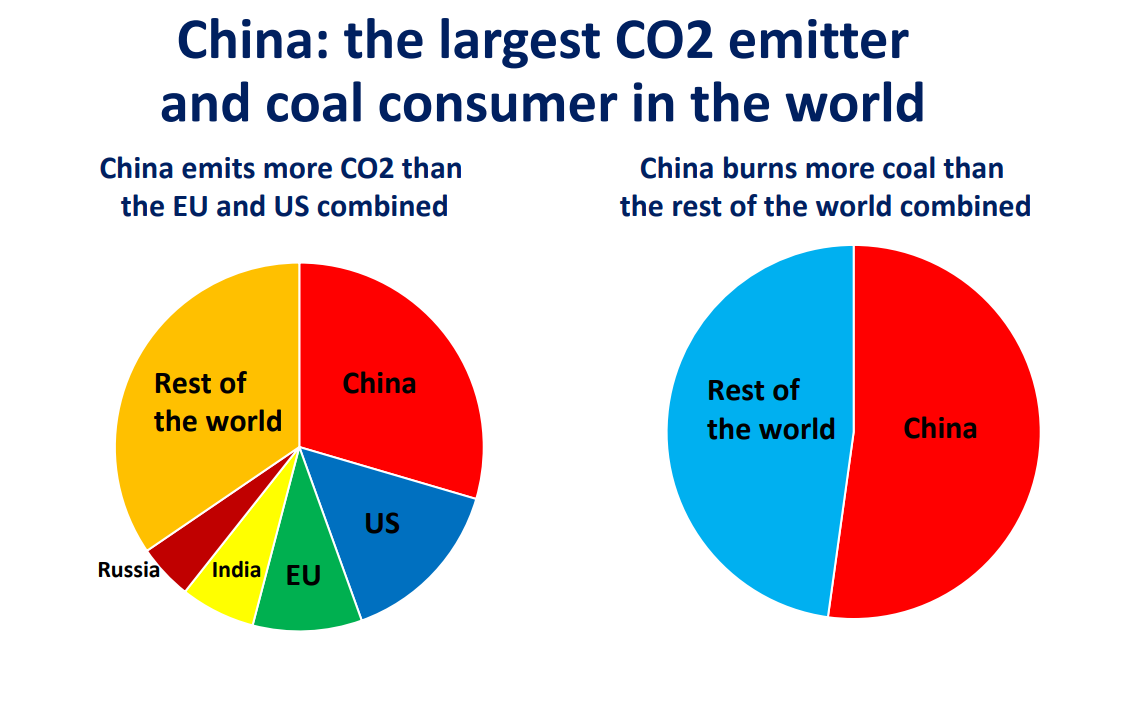

La Cina bifronte nell’età della transizione energetica

Un interessante approfondimento del quale si è discusso in una recente conferenza presso la banca centrale austriaca dal titolo più che eloquente (Geopolitical shifts and economic strategies: China’s role for CESEE and the euro area) segnala un interessante paradosso che meglio di tanti altri evidenzia la tormentata fase di transizione nella quale le grandi economie del mondo si stanno sperimentando nel tentativo di fare del mondo un luogo più fresco e meno inquinato.

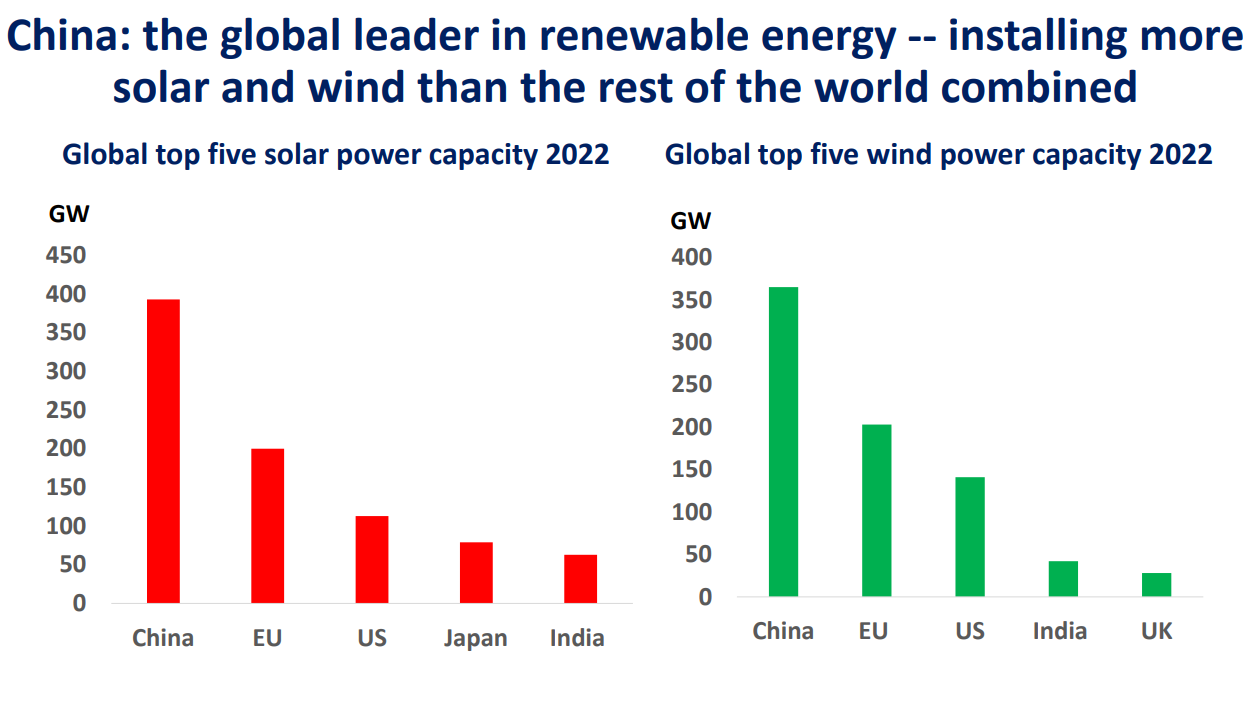

Parliamo della Cina, ovviamente, che ha la caratteristica di essere il maggiore soggetto che emette CO2, e al tempo stesso quello che più di altri produce da fonti rinnovabili.

Questo paradosso non dovrebbe stupirci più di tanto. E’ la migliore rappresentazione possibile della complessità nascosta dietro che quella che con qualche semplicismo viene chiamata transizione energetica. Ogni trasformazione che conduce verso il futuro porta con sé l’eredità del passato per una quantità di tempo che non è possibile comprimere più di tanto. C’è una latenza fisiologica, in ogni transizione, che si può solo gestire, ma non eliminare.

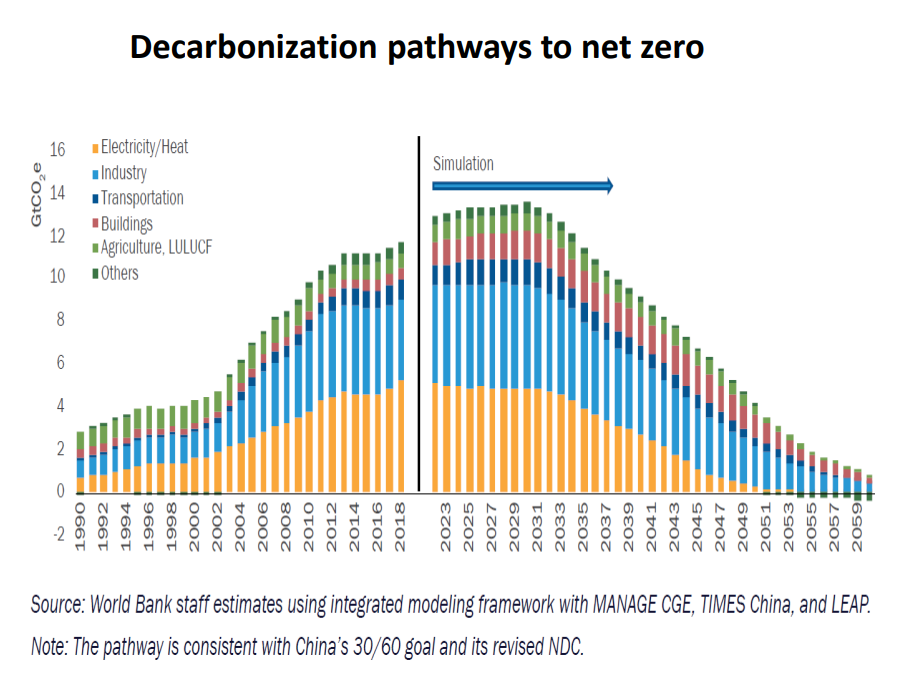

Peraltro la Cina la sua autentica trasformazione, della quale quella energetica è solo un aspetto, l’ha iniziata negli anni ’80. Secondo i dati presentati nel corso dell’evento, il pil cinese fra il 1980 è il 2022 è aumentato 94 volte in valore, passando da 190 miliardi a 18 trilioni. A fronte di questo i consumi energetici sono cresciuti di nove volte. E questo spiega perché la Cina dovrà correre più di altri per raggiungere l’eden della decarbonizzazione.

Peraltro si osserva che il consumo cinese di carbone, che si era stabilizzato dal 2015 in poi, è risalito a partire dal 2021, ma al tempo stesso la gran parte di nuova capacità elettrica, nell’ultimo decennio è provenuta da fonti rinnovabili.

Di fronte a questa situazione, la Cina ha confermato l’obiettivo di arrivare alla neutralità delle emissioni nel 2060, dal picco previsto nel 2030.

Ovviamente tutto questo non costa poco. Si parla di costi incrementali per il settore energetico e dei trasporti pari a 14 trilioni di dollari. E anche di notevoli costi sociali. Le miniere di carbone occupano sei milioni di persone in Cina, e si stima che la decarbonizzazione possa provocare la perdita di 1-2 milioni posti di lavoro da oggi al 2030, per lo più concentrati nella Cina interna e fra i lavoratori meno qualificati.

Insomma, non sarà una passeggiata, ma una maratona. E solo alla fine si capirà chi è arrivato al traguardo. Intanto, alla fascia di partenza, la Cina si presenta con una chiara supremazia nella tecnologia che ruota attorno alla transizione energetica.

E questo è sempre utile ricordarlo.

La (de)crescita dei salari italiani e il rischio inflazione

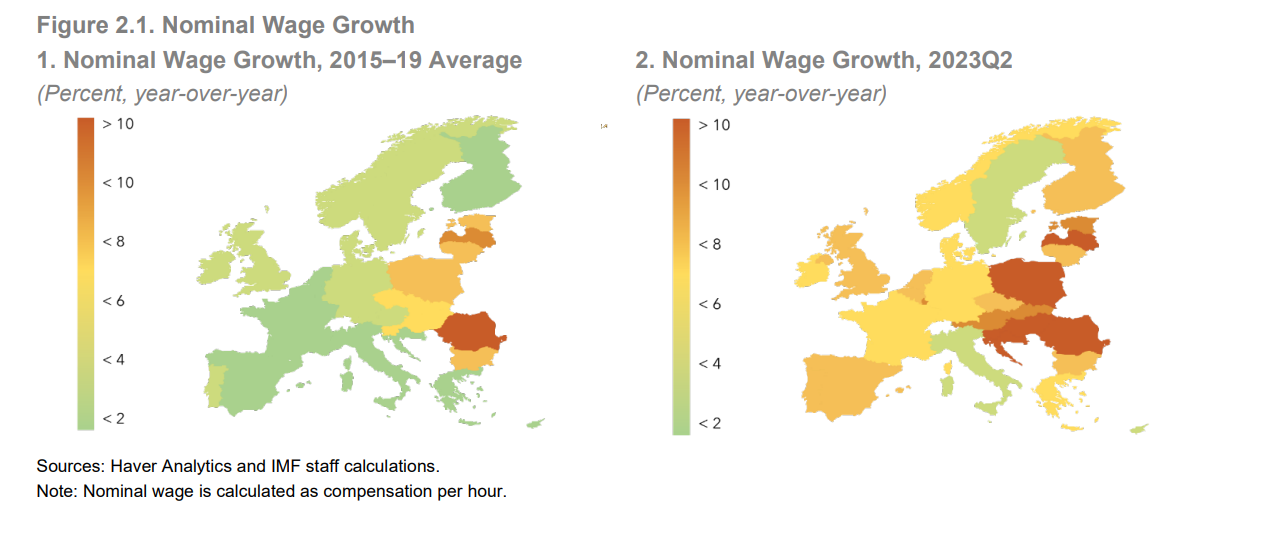

Il grafico sopra, elaborato dal Fmi in occasione di un report sulla crescita dei salari in Europa, dentro e fuori l’Eurozona e l’Ue, non ha bisogno di molti commenti. La prima metà dell’anno ha prodotto una robusta crescita delle retribuzioni nominali in gran parte dell’Europa, al netto di Svezia e Italia, che si sono mosse appena dalla scala di crescita delle retribuzioni osservata nel quinquennio 2015-19.

Questo è un fatto. Le retribuzioni italiane sono ben sotto la media europea e quindi i consumatori italiani stanno pagando più caro di altri il loro costo della vita. La questione è tanto più rilevante oggi, che il tema delle dinamiche salariali è ben lungi dall’essere esaurito. Nel senso che la resilienza dell’inflazione alle restrizioni monetarie porrà con sempre maggiore frequenza sul tavolo dei decisori l’esigenza di adeguare le retribuzioni al costo della vita. Carburante ideale per l’inflazione.

Proprio di questo parla l’approfondimento del Fmi, che partendo proprio dall’osservazione delle dinamiche salariali nell’Europa Centrale, Orientale e Sudorientale (Central, Eastern, and Southeastern Europe, CESEE) invita alla prudenza. “Visti i rischi di inflazione – scrive il Fondo – le politiche monetarie e fiscali dovrebbero essere restrittive. Le politiche strutturali dovrebbero essere focalizzate sull’aumento della produttività del lavoro e sull’offerta di lavoro”.

Temi annosi, viene da dire. Da sempre la gran parte degli osservatori internazionali batte sul tasto delle cosiddette politiche dell’offerta, che hanno il doppio svantaggio di essere poco popolari e soprattutto lente a svolgerei propri effetti, mentre si vedono subito i costi. Questa asincronia, fra lo spirito (istantaneo) della nostra epoca e il lento lavorio che il tempo richiede per svolgere i suoi effetti è il cuore del nostro problema economico. La vicenda inflazionistica semplicemente ce lo ricorda.

In dettaglio, le tensioni sulle dinamiche salariali intervengono in un momento in cui i mercati del lavoro sono ancora tesi, con tassi di disoccupazione bassi rispetto alle medie storiche. Tutto congiura, insomma, per incrementi significativi delle retribuzioni mano a mano che scadono i contratti. Che sarebbe anche giusto, a ben vedere. Lo stesso Fmi riconosce che c’è “un gap sostanziale nei salari reali delle economie avanzate dell’Ue, mentre i paesi CESEE hanno recuperato i livelli salariali di lungo termine”.

Ma anche se questo gap venisse colmato, rimane il problema di come si giunge a questo obiettivo. La qualità dell’adeguamento salariale è più importante della sua quantità. In particolare bisogna distinguere fra un approccio backward looking, che si basa sull’esperienza dell’inflazione vissuta, e un approccio forward looking, che invece si basa sulle aspettative. L’analisi svolta dal Fmi mostra che nei paesi CESEE ha prevalso l’aspetto backward, che ha lo svantaggio di provocare “grandi rischi di alimentare un’inflazione sostenuta”.

Questo rischio emerge con chiarezza dalle previsioni sugli andamenti futuri delle retribuzioni. I modelli infatti ipotizzano che la crescita dei salari proseguirà a ritmo elevato anche per tutto l’anno prossimo, ed esiste anche a possibile che la dinamica acceleri più del previsto di fatto impattando su quella inflazionistica. Piccole spirali crescono.

Il triste sentiment dell’Europa

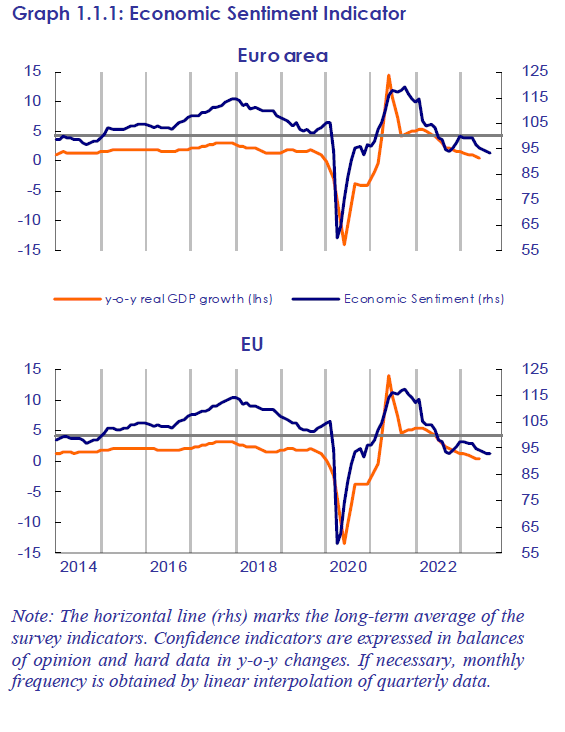

E’ un sentimento triste, anzi un sentiment, quello che affligge l’economia europea che ancora non arriva ad essere depressa, ma chissà cosa porterà il domani, sembrano chiedersi gli europei, oggi assai meno fiduciosi di ieri.

Di questo senso di triste declinare ci racconta un recente rapporto diffuso dalla Commissione, l’European Business cycle indicator del terzo quarto del 2023. La curva del sentiment segue quella dell’andamento del pil: declinano insieme insomma, e ormai è scivolata sotto la media di lungo periodo (100 punti), portandosi poco sopra 90. Tristezza, appunto, non depressione come quella osservata nel 2020, quando, complice la pandemia che già era angosciosa di suo, il sentiment sprofondò a 60, salvo poi risalire bruscamente un anno dopo.

Oggi la situazione è molto composita. I segnali buoni e cattivi si mescolano, con un tendenza, specie a causa dell’inflazione, a far pesare di più il lato della bilancia che affossa le aspettative. Questo intristirsi è visibile un po’ in tutti i settori.

Nel terzo quarto di quest’anno il sentiment si è ulteriormente indebolito nelle principali economie dell’area, con Germania (-4,2 punti) e Italia (-3,1 punti) a guidare la classifica della tristezza. Il che si comprende se si ricordano le profonde relazioni che legano le due economie.

Ovviamente questo indebolimento si trasferisce alle aspettative di occupazione e sugli ordini, che i manager vedono in ribasso a differenza di quelle di produzione che vengono viste in miglioramento pur senza variazioni previste delle scorte. Dal che si può immaginare che ci si aspetti un aumento della produttività.

Rimane il problema dei consumatori, la cui fiducia ha manifestato chiari segni di declino, mentre rimangono alte le aspettative di inflazione.

Ed è proprio questo combinato disposto che complica l’analisi. La percezione dei rincari, infatti, è assai più pronunciata di quelli effettivi, e questo ci riporta a un discorso che abbiamo già fatto, ossia di come le aspettative finiscano per “schiacciare” il futuro sul presente.

Se un consumatore crede che l’inflazione sia peggio di quella che è, e questa percezione è resiliente, si finisce col generare una frenata maggiore di quella che servirebbe a tenere in marcia, seppure a ritmo ridotto l’economia. Esattamente come aspettative di inflazioni peggiori di quelle prevedibili costringono la banca centrale costretta a stringere di più la politica monetaria.

Molto facilmente la tristezza diventa una malattia. Ma questo ce l’hanno insegnato i poeti, prima degli economisti.

Cartolina. C’era una volta il mattone

I prestiti al settore privato ormai resistono solo negli Stati Uniti, che hanno notoriamente mandibole robuste quando si tratta di sgranocchiare debiti. In Europa ormai sono a zero, in Gran Bretagna addirittura decrescono. No c’è da stupirsi che i prezzi del mattone, che tanto devono al credito generoso, siano collassati ovunque. Semplicemente, il mattone, complice le politiche sparagnine delle banche centrali e i tassi ormai proibitivi, saluta e se ne va. Un lungo ciclo, per quanto altalenante, iniziato nei primi Duemila sembra essersi definitivamente chiuso. E poiché l’inflazione sembra assai resiliente, bene che vada ci terremo i tassi a questo livello assai più a lungo di quello che si pensava anche solo sei mesi fa. Conclusione: meno mattone per tutti. A meno che i prezzi non scendano talmente da compensare i rincari del credito. Ma bisognerebbe sempre pensare bene a cosa si desidera. Potrebbe realizzarsi.

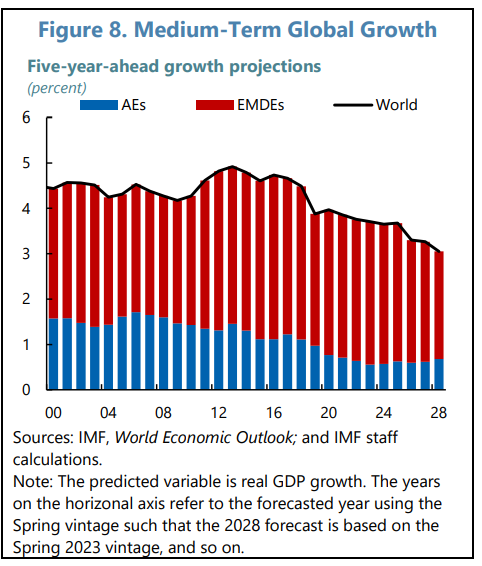

Cartolina. Cresceremo meno, cresceremo tutti

Bisognerà pur decidersi a guardare il bicchiere mezzo pieno, visto che la consuetudine a fare il contrario conduce solo a uno sterile malumore. E perciò cominciamo subito: sappiate che secondo il Fmi la crescita globale declinerà per i prossimi cinque anni, però – ed ecco la buona notizia – ci sarà. Certo non saranno i bei tempi (ma poi lo erano davvero?) dei primi Duemila, quando il mondo galoppava a oltre il 4 per cento di crescita l’anno. Ma in fondo non ce la caveremo così male, visto che comunque dovremmo (dovremmo) rimanere sopra il 3 per cento. Non era quello che volevano tutti? Rallentare intendo. Smetterla di correre. Il mondo al 4 per cento peraltro ci ha portato guerre, pandemie, conflitti commerciali, rancori per la globalizzazione. Forse camminando al tre per cento impareremo a volerci più bene. Sennò bisognerà far di meglio. Magari scendere al due.

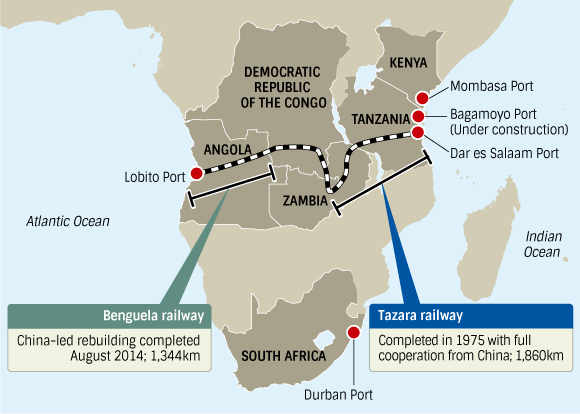

Un altro passo avanti per il corridoio di Lobito

E’ passata quasi inosservata la notizia che nel corso dell’ultimo Global Gateway Forum, organizzato dall’Unione Europa fra il 25 e il 26 ottobre, fra le varie iniziative è stato ribadito il sostegno dell’UE allo sviluppo del corridoio africano di Lobito, per il quale è stato anche firmato un memorandum d’intesa sottoscritto dall’UE – rappresentata dalla commissaria Jutta Urpilainen –, dagli USA, dalla Repubblica Democratica del Congo (RDC), dalla Repubblica dello Zambia, dalla Repubblica dell’Angola, la Banca Africana di Sviluppo e l’Africa Finance Corporation.

Si tratta di uno sviluppo del vertice indiano del G20 di settembre scorso, nel corso del quale erano state annunciate alcune iniziative per potenziare la connettività fra Occidente ed Africa, oltre che per favorire la sicurezza delle forniture di minerali critici. E il corridoio di Lobito, che taglierà l’Africa meridionale da Est a Ovest è concepito proprio in quest’ottica.

In particolare il corridoio consiste in un sistema di infrastrutture destinate a collegare la parte meridionale della RDC e la parte nord-occidentale della Repubblica dello Zambia ai mercati commerciali regionali e globali attraverso il porto di Lobito in Angola. Quindi non solo uno strumento per il potenziamento dei trasporti regionali, ma anche per veicolare in maniera più efficace alcune materie prime critiche abbondanti sia in Zambia che in Congo.

Ovviamente questo è solo un pezzo del puzzle più ampio che l’UE vuole sviluppare nell’ambito del Global Gateway Forum, subito intesa come la risposta occidentale alla via della Seta cinese. Ma aldilà di queste competizioni che tanto piacciono ai giornali, la realtà è assai più semplice. L’Africa, in questa parte del secolo, sta godendo di una certa attrattività. Ha risvegliato l’interesse di tutto il mondo. I cinesi sicuramente hanno battuto molte strade, e adesso sembra che l’Occidente abbia capito che non basta donare soldi all’Africa per svolgere la propria funzione politica. Bisogna aiutarla a crescere.

Gli attori non sono tutti qui, peraltro. Si commetterebbe una grave sottovalutazione della posta in gioco se si dimenticassero i forti legami che molta parte dell’Africa ha col mondo arabo, e soprattutto si ignorasse la volontà di potenza, spesso frustrata e perciò pericolosa, della Russia.

Il fatto, puro e semplice, è che l’Africa adesso è a centro dell’interesse del mondo, forse per la semplice ragione che la geografia la pone al centro del mondo. I corridoi africani sono i fili della nuova ragnatela che diversi attori globali stanno tessendo lungo il planisfero. E, come dice il proverbio, fra i due litiganti il terzo gode. Figuratevi se sono più di due.

Quella sottile corrispondenza fra intelligenza artificiale e diseguaglianza

Poiché la cosiddetta intelligenza artificiale, nome suggestivo che indica lo sviluppo della capacità di calcolo delle macchine alimentata dai big data, farà stabilmente parte del nostro paesaggio presente, e soprattutto futuro, è giusto illustrare, per quanto possibile, alcune riflessioni minime – per quelle massime non bastano le poche righe di un blog – che scaturiscono dalla vasta congerie di studi e analisi che si vanno producendo.

Fra i tanto, mi è capitato sotto gli occhi uno studio diffuso dalla Bis di Basilea alcuni giorni addietro che si pone una domanda sicuramente intelligente, provando persino a confezionare una risposta. La domanda è: l’intelligenza artificiale ha effetti sulla diseguaglianza? E la risposta è: probabilmente sì. Nel senso che la peggiora.

Vale la pena fare un riflessione preliminare prima di guardare i dati della ricerca. IA e diseguaglianza sono due grandi temi del nostro tempo. Associarli, azzardando persino alcune correlazioni, implica che diventa automatico il collegamento fra il progresso tecnico e il regresso sociale, se almeno lo misuriamo in termini di diseguaglianza, visto che mi pare siano questi i termini del problema per come lo impostano i moltissimi che trattando di differenze di redditi e patrimoni fra i paesi e all’interno dei paesi.

Associare il progresso tecnico al regresso sociale certo non era nelle intenzioni degli economisti della Bis, ma è così che va il mondo. Uno come me, nel senso di uno che scrive di ciò di cui gli altri scrivono, semplifica il messaggio, lo diffonde – la viralità è l’ambizione di quest’epoca istantanea – e poi diventa tema e argomento destinato a nutrire suggestioni, specie quella forma di sottile disagio che in un’opera di prossima pubblicazione abbiamo chiamalo religione del regresso.

Ne riparleremo. Intanto torniamo sul nostro studio. L’analisi parte dall’osservazione degli investimenti nell’IA che si sono diffusi nell’ultimo lustro, per lo più negli Stati Uniti, la Cina e l’India.

Sulla base di quest’evidenza, e utilizzando un dataset di 86 paesi nel periodo 2010-2019 si sono tratte alcune conclusioni che hanno consentito di osservare come lo sviluppo dell’IA abbia agito sulla distribuzione dei redditi tra i diversi gruppi di percettori, nonché sul mercato del lavoro. La diffusione dell’IA, infatti, generare alcune trasformazioni strutturali nella domanda di lavoro delle imprese. Ad esempio tramite “il cambiamento tecnico orientato alle competenze”.

Le conclusioni a cui giungono gli economisti della banca evidenziano una “chiara associazione tra maggiori investimenti nell’intelligenza artificiale e una maggiore disuguaglianza di reddito durante il nostro periodo campione”. In dettaglio emerge che “maggiori investimenti in IA sono associati a un reddito più elevato e a una quota di reddito più elevata per il decile superiore, mentre la quota di reddito diminuisce per il decile inferiore”. Addirittura, in alcuni settori come quello immobiliare, le tecnologie di rete e la robotica, questi investimenti nell’IA “hanno un legame particolarmente pronunciato con la disuguaglianza”.

Prima che l’indignazione vi trasformi in neoluddisti, sappiate però che questi stessi investimenti lavorano molto efficacemente sulla produttività totale dei fattori (Total factory productivity, TFP), ossia il sacro graal della funzione di produzione, il mistico elemento che fa schizzare in alto le curve a parità di capitale e lavoro. Tipicamente attraverso la creazione di servizi di ultima generazione, piuttosto che di barattoli o locali notturni.

Quindi investire nell’IA genera ricchezza contemporanea, diciamo così, che favorisce quelli più dotati, ossia chi ha maggior risorse e skill. “Si registra uno spostamento da lavori di media specializzazione a posizioni altamente qualificate e manageriali, accompagnato da un calo della quota del reddito da lavoro”.

L’IA è solo l’ultimo fattore di una trasformazione più profonda, che ormai procede da almeno un decennio. Quella che la Bis chiama “cambiamento tecnico orientato alle competenze”, ossia dei più bravi, “che ha portato ad un aumento della diseguaglianza di reddito”.

Ovviamente si tratta di uno studio, quindi soggetto a tanti caveat e molte approssimazioni. Ma se vi convinceste che l’intelligenza artificiale davvero farà diventare più poveri molti di noi e più ricchi pochi di noi, cosa fareste?

Secondo me un bel tweet.