Etichettato: strozzature e inflazione

Se le strozzature persistono l’inflazione può diventare un problema

Guardiamo con sempre maggiore stupore ai dati sull’inflazione che gli istituti di statistica, evidentemente anch’essi sorpresi, comunicano mensilmente aggiornando di volta in volta i record. Pochi giorni fa è toccato agli Usa aggiornare i suoi, segnalando a ottobre un incremento su base annua del 6,2% che ha subito riportato la memoria agli anni ’90. Dobbiamo aspettarci di rinverdire anche i ’70?

Che si debba rispondere a questa domanda è già una notizia, visto che fino a un anno fa chi parlava di inflazione provocava risolini di scherno. Per adesso contentiamoci di ripetere il mantra che va per la maggiore: si tratta di crescita dei prezzi transitoria dovuta a particolari condizioni macroeconomiche determinate dalla pandemia (e dall’azione dei governi e delle banche centrali, aggiungiamo noi). Le domande, però rimangono: quanto dura il transitorio? E questa durata è capace di disancorare le aspettative di inflazione?

Rimangono domande senza risposta, ovviamente, perché nessuno ha la palla di vetro e tantomeno i previsori professionali, che continuano a rivedere al rialzo i loro calcoli. Perciò dobbiamo contentarci di continuare ad approfondire le ragioni di questa fiammata “transitoria”, magari profittando di un recente Bollettino preparato dalla Bis, che tratta proprio dell’origine (o di una delle origini) del problema: le famose strozzature sul lato dell’offerta.

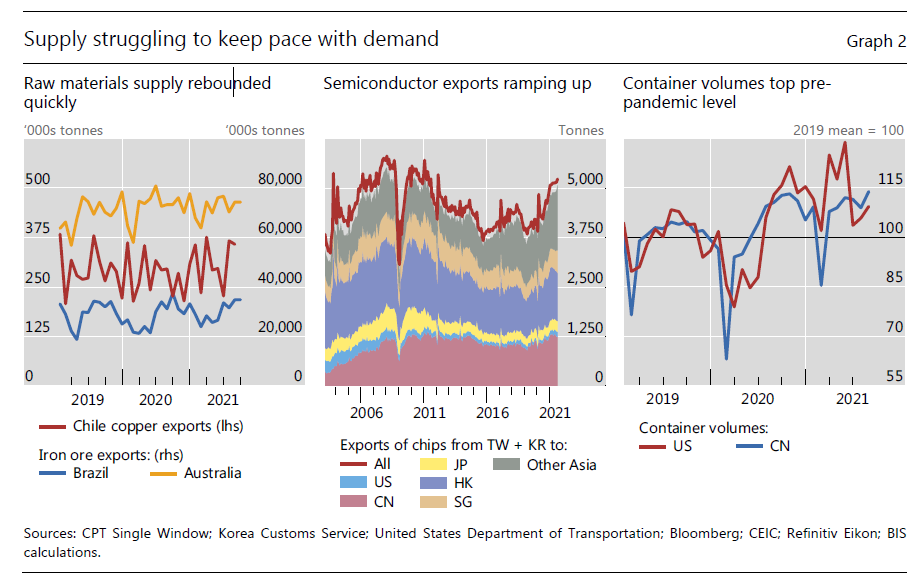

Il grafico sopra racconta tutto quello che c’è da sapere. Proviamo a semplificare. Sono aumentati i costi delle materie prime e insieme quelli di spedizione. In più sono aumentati i tempi di consegna. Il combinato disposto ha fatto aumentare la domanda di scorte, oltre ad aver influenzato notevolmente i prezzi alla produzione. Su questo scenario si è innescato un aumento di domanda da parte dei consumatori, stimolati dalla fine delle restrizioni, dall’aumento dei risparmi, in molti caso alimentati dai bonus (a debito) dei governi, e dalla ripresa dell’economia. Gli effetti di questo aumento di domanda sono stati particolarmente severi in alcuni segmenti di offerta – ad esempio macchine ed elettronica – dove già esistevano strozzature determinate dalla carenze di chip.

Tutti questi fattori, ripercuotendosi sulle catene di produzioni del valore, un asset quando tutto va bene, un problema quando emergono colli di bottiglia, ha generato la possente ondata inflazionistica che ormai non risparmia più nessuno: l’inflazione è sempre un fatto globale, come ci hanno insegnato (ma l’abbiamo dimenticato) gli anni ’70. E figuriamoci oggi che le catene di produzioni di sono allungate ed estese rispetto ad allora.

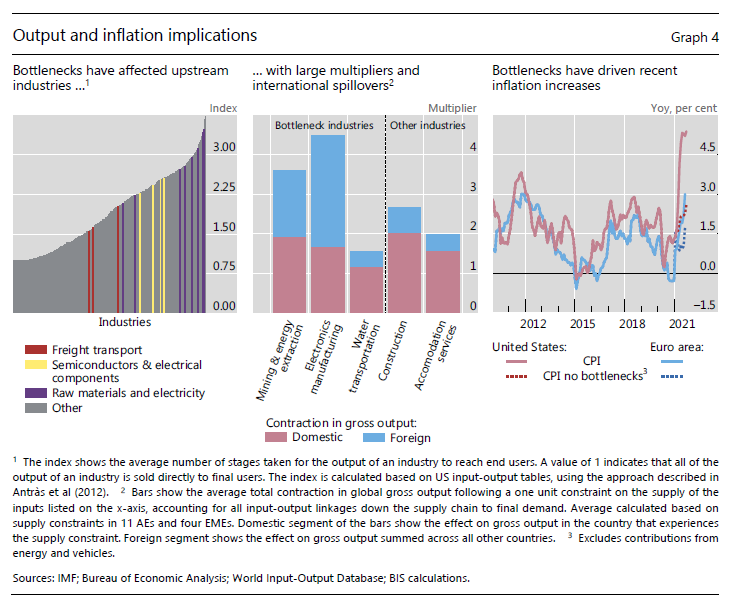

Le strozzature hanno chiari effetti macroeconomici, a parte quello di scaldare i prezzi. La Bis ha calcolato che un calo del 10% nella produzione di semiconduttori riduce dello 0,2% il pil globale, con possibilità che sia anche di più se peggiora la gestione delle scorte, e sicuramente di più per i paesi che puntano su alcune produzioni strategiche tipo quella delle auto. Gli economisti della Bis hanno stimato che esiste la possibilità del taglio della produzione globale di auto del 7,7% proprio a causa della carenza di chip. “Per la Germania, dove l’industria dell’auto vale il 6% del pil, significa un calo dello 0,5% del pil”, sottolineano.

Rimane la solita, insidiosa, domanda: e l’inflazione? La Bis fornisce intanto una risposta indiretta: “Se i prezzi dell’energia e dei veicoli a motore negli Stati Uniti e nell’area dell’euro fossero cresciuti, da marzo 2021, al tasso medio tra il 2010 e il 2019, l’inflazione su base annua sarebbe inferiore, rispettivamente, di 2,8 e 1,3 punti percentuali”, come si può osservare dal grafico sopra, al pannello di destra. Che è come dire, se non avesse piovuto non ci saremmo bagnati.

Ma il punto è che, secondo la Banca, l’aggiustamento dei prezzi relativi, una volta completato, dovrebbe far cessare le tensioni inflazionistiche, a meno che…

Il primo rischio è che si inneschi una spirale salari-prezzi. Il mercato si sta ormai abituando a queste segnalazioni di inflazione e perciò nulla di più facile che gli agenti economici inizino a domandarsi se non debbano adeguare i propri redditi ai prezzi crescenti. E poi ci sono le imprese, che hanno a che fare con costi di produzione più elevati, che immancabilmente si trasferiscono sull’indice dei prezzi al consumo. Dulcis in fundo, le strozzature saranno pure transitorie, ma intanto permangono.

Anche perché risolverle richiederebbe azioni che rischiano di peggiorarle. In sostanza bisognerebbe investire per alleviare i colli di bottiglia, ma tali investimenti rischiano di aggravare lo shortage – pensate sempre ai chip – e quindi “potrebbe portare a ulteriori strozzature”. Al tempo stesso però, se tali investimenti non si fanno “le strozzature potrebbero diventare più comuni, portando a una maggiore volatilità dell’inflazione”. Detto diversamente: qualunque cosa facciamo rischiamo di favorire l’inflazione. A buon intenditore non servono molte parole.