Etichettato: technology and banking: what lessons can China teach the rest of the world?

Big Tech e finanza: cosa ci insegna il caso cinese

Poiché l’emersione delle grandi compagnie di internet nell’empireo del mondo finanziario è l’autentica novità del decennio appena trascorso, vale la pena sfogliare un bel paper della Bis che racconta in poche pagine il caso cinese, forse il più avanzato osservato nelle cronache recenti. Al punto da risultare istruttivo abbastanza da informare il dibattito in corso, dove osservatori più o meno preoccupati (o interessati) si domandano se tale fenomeno non finisca col cambiare radicalmente le coordinate del sistema finanziario, facendolo virare verso una sorta di Far West dove i regolatori possono fare poco o nulla.

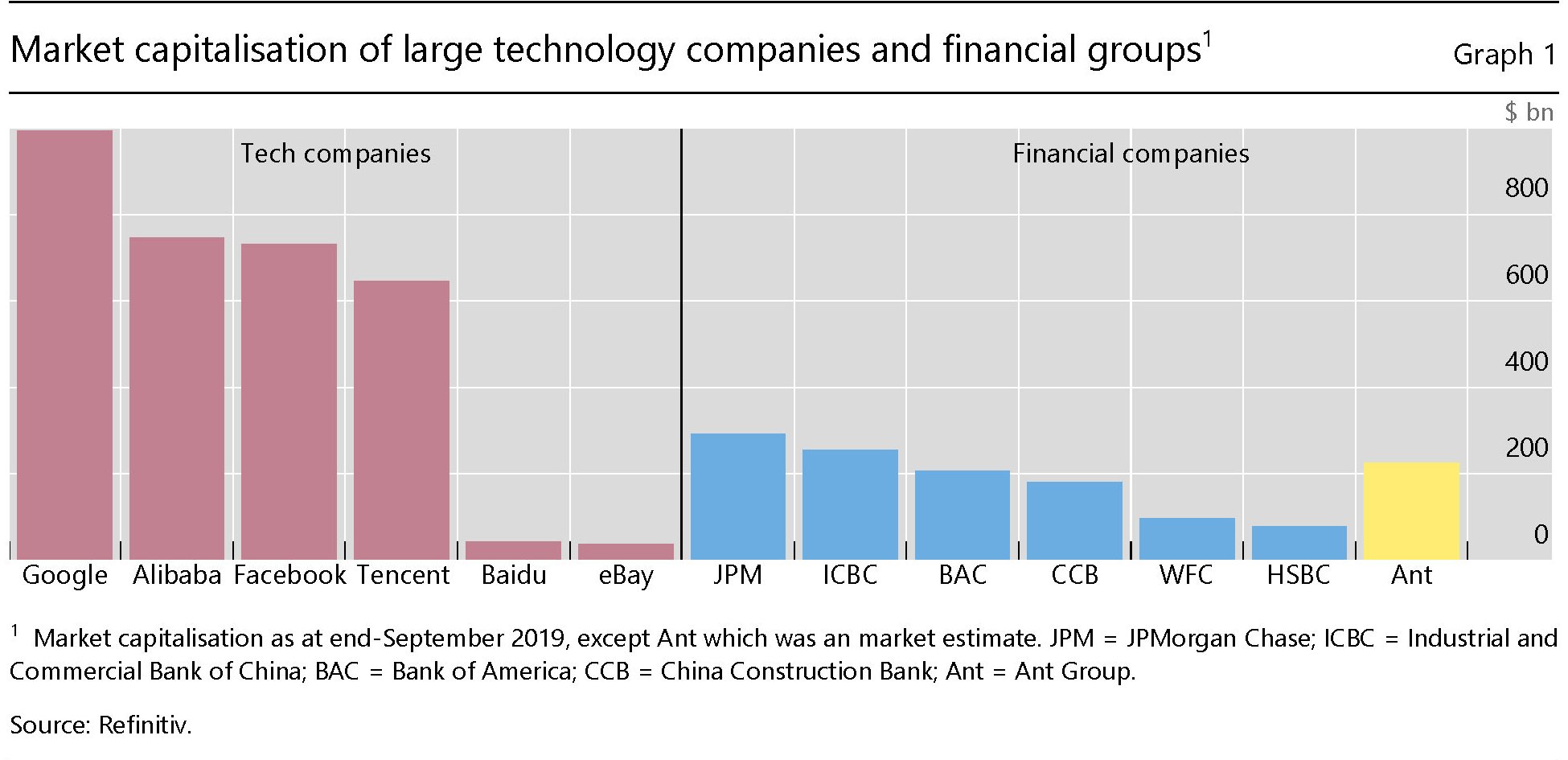

Quest’impotenza, alla quale è sembrato che il governo cinese voglia tutt’altro che rassegnarsi, si pensi al recente caso Didi, la versione cinese di Uber, al quale il governoha impedito la quotazione all’estero per ragioni di di sicurezza nazionale, è figlia della dimensione a dir poco esagerata che queste entità hanno finito col raggiungere, che si apprezza bene se si confronta la loro capitalizzazione con quella delle principali industrie finanziarie.

E non si tratta solo di soldi. Il vero tesoro di queste compagnie sono gli utenti. In Cina, negli ultimi vent’anni, il numero degli utilizzatori di internet si è triplicato, raggiungendo i 900 milioni nel 2020. Questa orda è stata l’autentico combustibile che ha mandato in orbita le compagnie cinesi che lavorano nella cloud.

All’inizio della loro storia, tuttavia, i progetti erano molto più semplici rispetto a quelli che sono emersi successivamente. Alibaba si occupava di e-commerce, Tencent di messaggistica istantanea: nulla di particolarmente esoterico. Ma poi, proprio in conseguenza dell’approdo massiccio di user sulle loro piattaforme, questi servizi elementari hanno finito col diventare sofisticati, offrendo via via opportunità finanziarie, dai microprestiti ai pagamenti istantanei.

Il culmine di questa espansione si è raggiunto nell’agosto scorso, quando Ant Group, braccio dei servizi finanziari di Alibaba, ha presentato richiesta di quotazione in borsa a Hong Kong e Shanghai per raccogliere 30 miliardi di dollari. La quotazione, poi bloccata dai regolatori cinesi, avrebbe ulteriormente rafforzato il potere di Alibaba e avrebbe condotto Ant Group a superare di gran lunga il valore delle principali banche cinesi. Insomma: la classica goccia che fa traboccare il vaso.

Rimane il fatto: i campioni hi tech cinesi hanno fatto moltissima strada e probabilmente ne faranno altrettanto. Capire le ragioni del loro successo può essere utile a conoscere meglio non solo l’economia che ruota a questi fenomeni, ma anche il peso che ha in questa evoluzione il ruolo del governo, poco meno che determinante nel caso cinese, al pari almeno del numero della popolazione.

Quest’ultima, a ben vedere, fa la differenza, alimentando quelle “network esternalities” alla base del successo delle reti sociali finanziarie. In sostanza, l’abbondanza di dati favorisce la fioritura di servizi finanziari che consentono di monetizzare questi dati. Il più classico dei circoli virtuosi. La cloud consente, ad esempio, di profilare gli individui al punto da elaborate un merito di credito assai più raffinato di quello solitamente elaborato dagli istituti finanziari. In tal senso le big tech sono capaci di “spiazzare” le banche. Inoltre, facendo circolare denaro all’interno delle loro reti, interferiscono con il sistema dei pagamenti e perciò suscitano anche le preoccupazioni delle banche centrali.

Tutto questo spiega perché molti osservatori guardino a queste entità come “aggressivi invasori” di un ambiente storicamente protetto: quello finanziario. Gli autori del paper, al contrario, guardano alle big tech come “finanzieri accidentali”. Ossia come soggetti per i quali il sorgere dei servizi finanziari è stata una conseguenza del loro operare all’interno della cloud. Un punto di vista, se vogliamo ancora più radicale: se i servizi finanziari nascono spontaneamente all’interno della cloud, purché si abbia abbastanza massa critica per attivarli, non vuol dire allora che in quella realtà le Big Tech siano naturalmente destinate ad affermarsi come protagonisti?

Gli esempi riportati dal paper sembrano confermare questa possibilità. Nel maggio del 2003 Alibaba lanciò il suo servizio customer-to-customer (C2C) di e-commerce Taobao, dove venivano proposti numerosi prodotti. Tuttavia il numero di transazioni rimaneva limitato: di fatto mancava la fiducia fra venditori e compratori e questo impediva di attivare i pagamenti. Mancava, insomma, una terza parte che garantisse al venditore il pagamento delle merce spedita e al compratore la spedizione della merce pagata, sul modello PayPal, per intenderci. Solo che in Cina un sistema esterno, che solitamente richiede un numero di carta di credito per funzionare, non poteva essere attivato perché la diffusione di carte di credito era ancora bassa. Che fare quindi?

A ottobre dello stesso anno, per risolvere il problema, Alibaba introdusse una nuova funzione, quella delle “secured transaction”: Taobao avrebbe trattenuto il pagamento del compratore in un deposito a garanzia e avrebbe trasferito il denaro solo dopo che l’acquirente avesse confermato di aver ricevuto la merce. In sostanza, Taobao interpretava un ruolo squisitamente finanziario di intermediazione. Già nei primi mesi del 2004, il 70% dei prodotti venduti dalla piattaforma offrivano il servizio “secured” e il risultato fu una crescita notevole delle transazioni, al punto che alla fine dello stesso anno Alibaba decise di fondare Alipay proprio per gestire queste transazioni. Da li sarebbe nata Ant financial, divenuta poi Ant Group nel 2020, l’anno della quotazione. Un classico caso in cui la domanda di un servizio – i pagamenti sicuri – genera l’offerta e quindi l’entità chiamata ad amministrarla.

Un altro esempio istruttivo è quello dei pagamenti istantanei. Tencent fu fondata nel 1999 allo scopo di offrire normali servizi di messaggistica, un business in cui è molto difficile guadagnare. L’azienda cinese puntò sulla “personalizzazione” dell’identità digitale dello user sviluppando nel 2003 una propria applicazione (Tencent QQ show) che consentiva ai clienti di personalizzare le loro immagini virtuali aggiungendo ad esempio vestiti virtuali o altri accessori personali. Il programma ebbe un successo straordinario. Nei primi sei mesi cinque milioni di user spesero in media cinque yuan a persona per questo servizio, che poteva essere pagato in Q-coin, con cambio 1 a 1 con lo yuan. Gli user potevano pagare questi Q-coin o tramite credit card o tramite credito telefonico, confermandosi quest’ultimo un potente attivatore di pagamenti virtuali. Tecnicamente è come se Tencent abbia attivato un suo sistema dei pagamenti privato. Anche qui, la storia si conclude con il braccio operativo che gestisce questi pagamenti che diventa una compagnia a parte, Tenpay, nel 2005, diventando la prima piattaforma di pagamento di terzi parti.

Queste due storie, dove da un lato le inadeguatezze del sistema finanziario tradizionale (carte di credito poco diffuse con Alibaba) e il bisogno di promuovere un business saturo (il QQ di Tencent), generano nuovi servizi finanziari, ce ne comunicano un’altra: nulla di questo sarebbe potuto accadere se il governo non avesse costruito e sviluppato le reti, a cominciare da quelle mobili.

Già nel 2009 in Cina era attiva la rete 3G e sia Ant financial che Tencent ne approfittarono subito per sfruttare con le loro app la maggior velocità di trasmissione. Il risultato fu che nel giugno 2020, quindi un decennio dopo, il numero degli utenti di messaggi istantanei e di pagamenti mobili arrivò, rispettivamente, a 930 e 800 milioni, con un valore di transazioni dei pagamenti mobili con terze parti pari al 230% del pil. E questo, vale la pena sottolinearlo ancora una volta, grazie al governo che intanto, già a fine 2013, aveva già rilasciato quattro licenze per il 4G, consentendo agli operatori mobili cinesi di investire pesantemente sulle reti. Alla fine del 2019 la Cina aveva già 5,4 milioni di stazioni 4G, oltre la metà di quelle totali al mondo. In più, i cinesi hanno avuto la possibilità di comprare smartphone a prezzi molto bassi, col risultato che gli utenti 4G nel 2019 raggiunsero quota 1,3 miliardi. E la portabilità delle transazioni finanziarie si è confermata un potente attivatore delle transazioni. Chi compra un biglietto aereo con lo smartphone, può usarlo molto più facilmente di chi lo compra col pc.

Un altro elemento che ha favorito la crescita dei due giganti cinesi è stato – classicamente – la competizione. Alipay è stato a lungo il soggetto dominante nei pagamenti mobili cinesi fino a quando, nel 2011, Tencent ha lanciato WeChat, un’app di social network per scambiare con gli amici materiali digitali. Nel 2013 Tencent integrò i pagamenti gestiti da Tenpay nell’applicazione, generando WeChatPay. All’inizio la quota di mercato di questa entità si collocò intorno al 10-15%, a fronte dell’80% di Alipay. Ma nel 2014 WeChat lanciò la funzione “red packet”. Si tratta di una tradizione cinese: quella di consegnare un po’ di denaro chiuso in un pacchetto rosso ai giovani durante le festività. Inserire questa possibilità fra i servizi offerti aumentò significativamente il numero di operazioni di WeChat, che un paio di anni dopo aveva già raggiunto la quota di mercato del 40%.

Ma forse la sopresa maggiore per gli osservatori è arrivata da un altro segmento: quello degli investimenti. Ogni account associato a un user tende ad avere dei fondi liquidi che giacciono inutilizzati. Da qui la decisione di Ant financial di mettere in piedi un fondo monetario a metà del 2013 con la collaborazione di un gestore di asset (Tianhong). La nuova creatura, Yu’ebao, piacque più di quanto si potesse prevedere. Il numero dei sottoscrittori arrivò a 43 milioni. Nel 2017 superò addirittura il fondo del mercato monetario di JP Morgan basato su titoli del governo Usa, diventando il più grande fondo monetario al mondo con 1,1 trilioni di yuan di asset, pari a 117 miliardi di dollari.

L’ultimo tassello che completa il quadro della penetrazione finanziaria delle Big Tech cinesi è il microcredito. In Cina per molti individui o piccoli imprenditori è difficile ottenere credito bancario, come accade in molte economie emergenti. Nulla di strano che sin dai primi anni 2000 Alibaba, che come abbiamo visto aveva già la tecnologia, avesse sviluppato un sistema di “credit record” attingendo dati dalle transazioni svolte sulla sua piattaforma e-commerce, che molto facilmente sono divenute analisi sul merito di credito. Questo ha generato la possibilità di chiedere microprestiti alle banche, che però non si fecero convincere. Probabilmente le procedure bancarie non prevedevano come garanzia il merito di credito di un utente promosso da Alibaba.

Anche qui, la soluzione fu di provvedere in proprio. Alibaba si fece assegnare una licenza di micro-prestatore e sviluppò il suo sistema interno di credito scoring – Zhima credit – per approvare rapidamente i microprestiti. Venne creato il “modello 310” che richiede 3 minuti per essere approvato e un (1) secondo per avere la risposta “con zero interventi umani”. Alla fine del 2012 Ant è riuscita ad approvare 100 milioni di yuan di micro-prestiti in 36 minuti durante una campagna promozionale. Il business crebbe talmente rapidamente da raddoppiare fra il 2014 e il 2017. Nel 2019 la piattaforma di finanza digitale ha sorpassato per la prima volta quella dei pagamenti digitali, diventando la prima fonte di ricavi del gruppo. Ant aveva scoperto di essere una banca.

Questa trasformazione in banca ha avuto notevoli effetti sul sistema finanziario cinese. Per sostenere la sua attività di prestito, infatti, Ant ha iniziato a raccogliere fondi nel mercato dei capitali emettendo obbligazioni con i microprestiti come sottostante. Questi obbligazioni, emesse dalle sussidiarie di Ant, crebbero sostanzialmente fra il 2016 e il 2017. A settembre di quell’anno le due compagnie emisero 44 miliardi di yuan di asset back securities (ABS) pari al 30% di tutti gli ABS cinesi emessi quel mese. Il regolatore cinese dovette intervenire per promuovere regole più stringenti.

E questo ci porta all’ultimo passaggio che queste entità tecnologiche hanno percorso per promuovere i loro affari: la trasformazione “ufficiale” in banca. Non appena – era il 2014 – il governo cinese annunciò che presto avrebbe concesso licenze per nuove banche private, sia Ant che Tencent crearono le loro banche, MyBank (Ant) e WeBank (Tencent). Tuttavia questo business non è mai davvero decollato. Gli asset totali, a fine 2018, per l’una e per l’altra ammontavano rispettivamente a 96 e 220 miliardi di yuan, molto al di sotto della media di sette trilioni di yuan di una banca di medio taglio in Cina.

Questo ci dice un’altra cosa: dove davvero i giganti di internet fanno la differenza è nei servizi che non esistono, non in quelli che esistono già. Anche perché i regolatori tendono comunque a proteggere gli incumbent. E questo costringe le Big Tech a spingere sul pedale dell’innovazione. Nel 2018, ad esempio, le banche internet promossero nuovi prodotti per attrarre depositanti.

Questa rappresentazione sintetica della grande avventura delle Big Tech cinesi è sufficiente per inquadrare meglio quale sia il campo da gioco nel quale le potenze economiche emergenti sfidano le grandi istituzioni ufficiali, con il governo nel ruolo insieme di arbitro e di costruttore del contesto. E si capisce anche bene la conclusione del paper, quando osserva che non è stata una logica predatoria a spingere allo sviluppo finanziario di queste entità, quanto piuttosto la capacità di riempire i numerosi spazi vuoti che esistevano nel sistema, o di crearne di nuovi.

Però, una volta che questi servizi finanziari nati per necessità diventano la principale fonte di profitto, ecco che la mutazione da “finanzieri per caso” a predatori finanziari può avvenire molto rapidamente. E considerando il volume di dati (e di clienti) che hanno come sottostante, queste compagnie possono facilmente diventare un rischio globale, non solo cinese. Specie adesso che la diffusione della cloud, per la quale certo le vecchie banche sono meno attrezzate, è diventata pandemica.

Tutto questo lascia aperte molte domande, alle quali in teoria dovrebbero rispondere i governi. La strada più facile da percorrere è sicuramente quella di frenare l’avanzata di queste entità. Ma forse in Cina, e anche altrove, prevarrà un’altra visione: quella di inglobarle in un più ampio modello di governance globale. Ma questa è tutta un’altra storia che stiamo scrivendo.