Etichettato: the walking debt

Cartolina. Alla fiera dell’Est

Piaccia o meno, il futuro della crescita globale è legato a doppio filo con quello dei paesi asiatici, Cina e India in testa, se non altro per la semplice circostanza che messe insieme cumulano un mercato da oltre due miliardi di persone, mentre l’Africa, che pure ha una popolazione più che ragguardevole, non riesce ancora ad esprimere una dinamicità coerente con il suo peso specifico. Ci vorrà tempo. E intanto dobbiamo adeguarci al fatto che l’Asia, i mercati frizzanti dell’Oriente con loro portato di innovazione ed economia più o meno dolcemente pianificata, esprimerà buona parte del nostro futuro economico. Alla fiera dell’est parteciperemo ovviamente anche noi dell’Occidente, per lo più comprando con due soldi, come diceva una vecchia canzone, quello che ci serve per continuare a far girare le nostre economie. E poi ce ne lamenteremo.

Finirà che in Italia lavoreranno solo gli over50

Dietro i numeri, che registrano la notevole crescita della partecipazione al lavoro degli over 50 nel nostro paese, ci sono molte storia che Bankitalia, nella sua relazione annuale, prova a riepilogare e che viste tutte insieme ne raccontano una che le contiene tutte: il lavoro, già da oggi e ancor più domani, sarà sempre più appannaggio di chi ha i capelli bianchi. E non solo perché facciamo sempre meno più figli, ma perché se vogliamo avere un futuro previdenziale, e non è è detto che sarà così, dobbiamo allungare la durata della vita lavorativa.

Il primo dato che dobbiamo osservare è quasi scontato: dopo la pandemia, quando era praticamente crollata, la partecipazione al lavoro in Italia è cresciuta rapidamente. Per tutta la popolazione in età lavorativa, quindi i 15-74enni, il tasso di attività, nel 2023, risultava maggiore dello 0,6% rispetto a quello del 2019, arrivando persino a 0,9% nella fascia 15-64enni. Nel 2024, tuttavia, questa crescita si è interrotta, per lo più a causa di fattori ciclici (grafico in altro a destra).

I dati ci comunicano poi un’altra informazione utile da sottolineare. Dopo il picco raggiunto nel 2023, la partecipazione delle fasce più giovani della popolazione, quindi i 15-34enni, è tornata al livello del 2019. Sono i giovani quindi, ad aver subito più di altri il calo ella partecipazione osservato nel 2024.

Al contrario, quello delle fasce più anziane, che meno avevano risentito meno degli effetti della pandemia (grafico sopra a destra) ha continuato la sua crescita, superando di gran lunga tutte le altre classi di età, la cui partecipazione è rimasta sostanzialmente stagnante, “in linea con la tendenza dell’ultimo ventennio”, osserva Bankitalia.

Ed è qui che il dato diventa tendenza. Da una parte l’invecchiamento demografico, che spiega molto dell’aritmetica della partecipazione, ma non tutto. La classe 50-74enne partecipa di più al lavoro perché in questi venti anni, al netto di alcune decisioni politiche schizofreniche, è cresciuta l’età pensionabile (anche se esibiamo un numero ancora rilevante di pensioni anticipate), ma anche perché questa classe ha visto crescere al suo interno il livello di istruzione. Peraltro risulta anche poco correlata al ciclo economico.

Detto più chiaramente, gli over50 resistono bene agli stress del mercato del lavoro. Sono più stabili, forse perché meglio inquadrati contrattualmente, e quindi naturalmente anche più longevi, professionalmente parlando, specie nelle posizioni che richiedono livelli di istruzione più elevati.

C’è dell’altro probabilmente, che i dati dell’economia non riescono a catturare, ma l’aneddotica rappresenta con chiarezza. Parliamo della tendenza, specie in alcune professioni e posizioni, a preferire pensionati conosciuti, quindi dotati di una storia professionale di successo e buone relazioni, a persone ancora attive, ma con curricula meno dotati. L’usato sicuro, insomma, batte il nuovo. Si vede dappertutto. Basta osservare l’età media di chi svolge ruoli di punta nel nostro paese.

Ma se si preferisce l’usato sicuro, e si rinuncia al nuovo, ossia si fa una scelta che premia la sicurezza e boccia l’incertezza, non dovremmo stupirci poi nell’osservare l’andamento lento della nostra economia. Un investimento meno rischioso implica logicamente un rendimento più basso. E per giunta crea il paradosso di avere pensionati che hanno anche notevoli redditi da lavoro, che invece potrebbero essere fruiti da persone ancora attive, che magari sono anche fuori dal mercato.

Se, infine, ricordiamo che il tasso di partecipazione al lavoro nel nostro paese è ancora inferiore di 8,8 punti alla media europea, ci rendiamo facilmente conto che la soluzione non può essere far lavorare solo gli anziani. Anche perché si rischia, così facendo, di lasciare lavorare soltanto loro.

Turbolenza finanziaria e incertezza: ecco l’eredità degli ultimi vent’anni di politiche economiche

Abitanti ormai più che consapevoli dell‘età dell’incertezza, iniziamo da qualche tempo ad abituarci, ma sempre con un filo di raccapriccio, a un’altra caratteristica del nostro tempo, mai sufficientemente sottolineata: la turbolenza, protagonista di un libro ormai dimenticato dell’ex governatore della Fed Greenspan (The age of turbulence, 2007).

Questo sostantivo, col quale faremmo bene a familiarizzare, ha il duplice significato di una situazione che tende a suscitare disordini. Genera caos a causa della sostanziale irregolarità dei suoi movimenti vorticosi, che si manifestano quando la velocità raggiunge un livello critico. Pensate, ad esempio, a cosa succede a una bevanda gassata quando la agitate e poi la aprite.

Incertezza e turbolenza, perciò, alimentano forze potenzialmente distruttive e non sono le migliori accompagnatrici di una qualunque convivenza, e figuriamoci di una vita sociale. E tuttavia anche solo sfogliando distrattamente l’ultima relazione economica annuale della Bis di Basilea si comprende fin troppo facilmente che noi, abitanti di questi difficili anni Venti, siamo costretti a diventare esperti navigatori dell’una e dell’altra.

Dobbiamo abituarci a convivere con una crescente incertezza e una ancora più notevole turbolenza, della quale intuiamo appena la potenza ogni volta che si verifica un terremoto, come quello al quale abbiamo assistito dopo l’annuncio dei dazi americani, che ancora stiamo cercando di capire.

Molto ottimisticamente la Bis ha titolato il primo capitolo “Sostenere la stabilità fra incertezza e frammentazione”. Laddove l’ottimismo è ben celato nell’esortazione “sostenere la stabilità”, ovviamente rivolto a chi di dovere. Quindi, nell’ordine, le banche centrali che sono responsabili della stabilità monetaria, delle quali la Bis è una superfetazione, e poi i governi, ai quali la Banca deve continuamente rivolgersi in quanto manovratori delle politiche fiscali.

L’ottimismo della Bis ha qualcosa di rassicurante. Credere che i governi le banche centrali, che con l’ultimo ventennio di politiche economiche (e stendiamo un velo sui ventenni precedenti) hanno determinato le nostre attuali condizioni, siano in grado di aiutarci a viaggiare sereni in questa incerta turbolenza è insieme commovente e inevitabile. Come potremmo sennò cavarcela?

La risposta a questa domanda, o quantomeno un tentativo di risposta, non può certo essere contenuta nello spazio angusto di una pagina web. Perciò la lasciamo in sospeso e ci limitiamo qui a due considerazioni e alcuni dati, che illustrano in parte la complessità del problema.

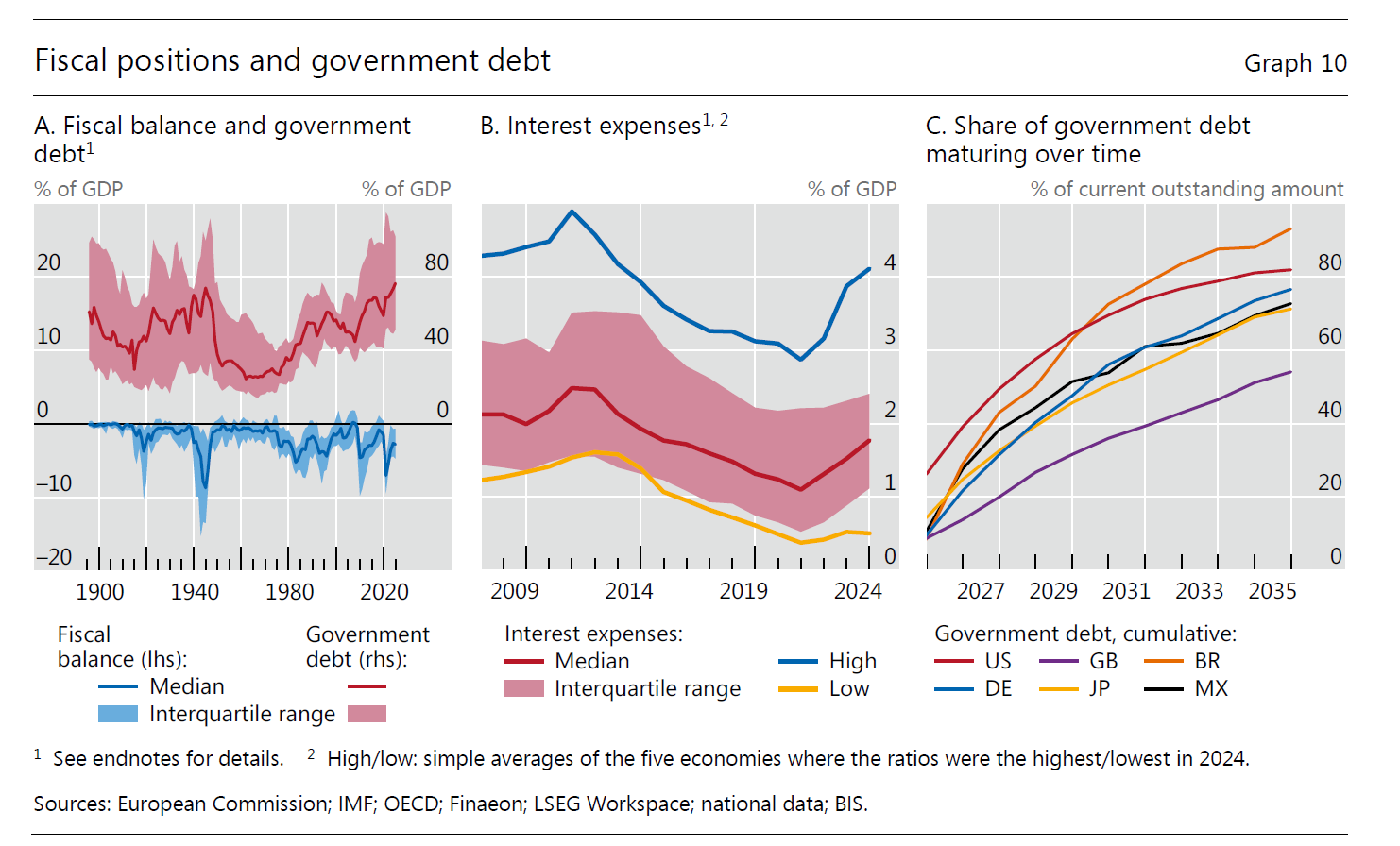

In apertura di post si osserva il primo corno del dilemma: il debito e il deficit dei governi, che non solo crescono felicemente, ma hanno anche prospettive rosee. Nel senso che è previsto crescano ancora. L’ambascia fiscale dei governi si complica perché con debito e deficit, aumenta anche la quota di tasse che si devono destinare al pagamento degli interessi sul debito. Problema che noi italiani conosciamo bene e che adesso inizia a mordere un po’ ovunque.

Senza bisogno di usare troppe parole, riportiamo testualmente quelle della Bis: “Sebbene livelli di debito pubblico più elevati possano essere sostenibili in presenza di una forte crescita del reddito e di bassi tassi di interesse, le condizioni attuali e future appaiono meno favorevoli. Si prevede che la crescita economica rimarrà debole nel prossimo futuro. Inoltre, i tassi di interesse potrebbero non tornare ai bassi livelli osservati nel decennio pre-pandemico. In effetti, gli attuali tassi di interesse stanno già esercitando pressione sui conti pubblici”. Di recente la cronaca ha riportato le dichiarazioni del governatore della Fed, Jerome Powell, che ha ricordato ai mercati senza troppi giri di parole che il debito Usa non è sostenibile, continuano l’andazzo di questi anni. Questo mentre veniva approvata una manovra che – di fatto – aumenta il deficit pubblico.

Rimane quindi la domanda: chi finanzierà da oggi in poi i governi? Quello accaduto fino a ieri si può ricordare guardando il grafico sotto.

Tassi bassi e bilancio delle banche centrali mai così tanto gonfiato in 120 anni storia sono stati la fonte alla quale i governi del mondo si sono abbeverati. Al picco della crisi Covid i bilanci mediani delle banche centrali nelle economia avanzate hanno superato il 60% del pil. E non serve aggiungere tanto altro.

Ma oggi che le banche centrali vendono bond assai più di quanti ne comprino chi sono i fortunati acquirenti?

La Bis suggerisce una risposta che approfondiremo più avanti. Secondo quanto ricostruito dalla Banca, le entità finanziarie non bancarie, quindi fondi di investimento, come hedge fund o altri esemplari, comprano sempre più titoli pubblici. Ma questi soggetti sono i primi a venderli, quando i tempi diventano turbolenti e incerti.

E questo ci riporta alla casella di partenza del nostro discorso. Abbiamo creato negli ultimi vent’anni, e quando dico abbiamo dico i governi e le banche centrali, le condizioni per avere incertezza e turbolenza che adesso si alimentano di se stesse. Dove ci condurrà questo mondo meraviglioso nessuno può saperlo. Ma nel dubbio, dobbiamo imparare a navigare l’una e l’altra. In fondo potrebbero anche offrire delle opportunità interessanti.

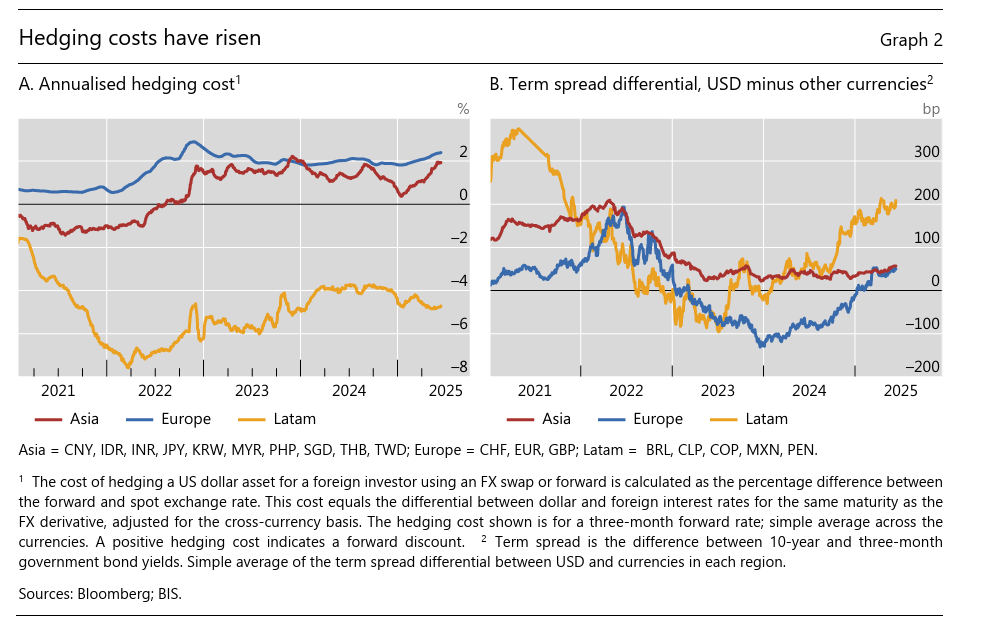

La crisi del dollaro annidata nel mercato valutario

Si è detto molto e molto si è scritto delle ragioni che hanno fortemente indebolito il dollaro, dopo l’annuncio dei dazi dell’amministrazione Usa, individuando nella perdita di fiducia nei confronti della valuta statunitense il principale canale di trasmissione della crisi.

Ma un recente bollettino pubblicato dalla Bis di Basilea (“US dollar’s slide in April 2025: the role of FX hedging”) ci consente di vedere questa dinamica con un occhio un filo più raffinato di quello che di solito prestiamo all’osservazione di queste vicende.

Spesso i nostri giudizi sono gravemente viziati da pregiudizi, com’è noto. E ancor più spesso questi pregiudizi si nutrono della nostra ignoranza, che è tanto più vasta quanto più pensiamo di sapere. Leggere il bollettino della Bis ha il pregio di ricordarci questa elementare verità, che tutti dovremmo ricordare prima di metterci a tavolino e recitare i nostri almanacchi.

Il succo del discorso è abbastanza semplice. Il barcollamento del dollaro, spiegano gli economisti della banca, potrebbero esser stato provocati assai più dai meccanismi tecnici che animano il mercato valutario, piuttosto che dalle presunte ondate di sfiducia. E conoscere questi meccanismi, che risultano molto esotici a chi non li pratichi di mestiere, si rivela nientemeno che fondamentale per capire in modo più solido cosa accade tutti i giorni sotto i nostri occhi distratti.

Il punto di partenza è l’osservazione che dopo l’annuncio dei dazi si è verificato un movimento sconcertante per tutti gli osservatori: il mercato azionario, quello obbligazionario dei bond Usa e il dollaro sono caduti contemporaneamente. Un fatto a dir poco inusuale, che ha dato la stura ai più svariati commenti circa la perdita di fiducia nei confronti del dollaro e il suo declinante andamento nel mercato globale dei capitali.

E invece pare sia accaduto tutt’altro. La tripla sberla vissuta dai mercati e dal dollaro è dipesa assai più probabilmente dalle esigenze di copertura degli investitori non Usa esposti in dollari, che nel tempo hanno sempre meno fatto ricorso alle pratiche di hedging per bilanciare le proprie esposizioni al mercato americano, vuoi perché il dollaro esibiva un trend robusto, che lasciava immaginare nuovi miglioramenti, vuoi perché i tassi a breve del mercato americano erano troppo alti.

La prova empirica di questa congettura è la circostanza che il declino degli asset Usa si è verificato nell’orario di trading di mercati asiatici, ossia in quella parte del mondo dove l’esposizione al mercato americano, sia nei titoli di stato che in quelli del mercato privato, è molto alta. E’ qui che l’FX hedging, ossia le attività di copertura che gli investitori hanno dovuto mettere in campo, visto che ne erano sprovvisti, per bilanciare i rischi di ulteriori cali, hanno finito proprio con l’alimentare i ribassi, nel più classico dei trend pro-ciclici che animano la nostra storia finanziaria.

Altri dati sembrano confermare questa ipotesi. Ad esempio il fatto che l’esposizione degli investitori non Usa al mercato azionario Usa è molto rilevante, parliamo di circa 17,6 trilioni di equity Usa, di gran lunga superiore ai 13,6 trilioni di dollari investiti in obbligazioni Usa. Ma rimane il fatto che questi investitori esteri detenevano (i dati sono riferiti a marzo 2025) solo il 18% delle azioni Usa, rispetto al 33% dei titoli del Tesoro Usa e al 21% delle obbligazioni di agenzie e società Usa. Ed è probabile che questi investitori esteri abbiano svariate migliaia di dollari investiti in titoli emessi offshore, quindi all’estero, da entità Usa, nei cosiddetti eurodollari.

Alcuni studi hanno osservato che negli anni recenti gli investitori asiatici hanno ridotto le proprie attività di hedging dei loro portafogli investiti all’estero. L’hedge ratio (indicato che misura la percentuale di copertura degli investimenti esteri) per i grandi assicuratori giapponesi, ad esempio, è diminuito dal 60% del 2021 al 40% nel 2024. Un trend simile si è osservato anche in alcuni fondi pensione europei. Evidentemente tutti hanno trovato conveniente fidarsi della forza del dollaro e poco conveniente spenderci sopra dei soldi per coprirsi dal rischio opposto. Anche perché i costi dell’hedging sono decisamente cresciuti nel tempo.

Quando il dollaro ha iniziato a deprezzarsi, questi investitori rimasti senza copertura sui loro portafogli in dollari hanno iniziato ad operare per aumentare i propri hedge ratio e questo, paradossalmente, ha avuto come conseguenza un ulteriore deprezzamento del dollaro, a fronte, per giunta, di modeste vendite di Bond Usa.

Chi fosse interessato a comprendere nel dettaglio come sia possibile questo paradosso troverà tutte le spiegazioni nel Bollettino. Qui serve piuttosto sottolineare come siano stati proprio quelli che più di tutti credevano nel dollaro, al punto da non coprire la propria esposizione, ad essere stati spiazzati dalla troppa fiducia, non il contrario, quando il vento ha iniziato a spirare contro la valuta americana. Certo, l’FX hedging non spiega tutto, ma aggiunge molto alla nostra conoscenza delle cose. E magari sarà bene ricordarlo la prossima volta. E prendersi il tempo per capire.

Cartolina. L’importanza di partecipare

Nel paese che dice di voler crescere, e magari anche di farlo correndo, rimane misteriosa la ragione per la quale la partecipazione al lavoro, che in teoria dovrebbe servire allo scopo, rimane molto al di sotto della media europea, specie delle donne. Si dice, e con molte ragioni, che queste ultime fatichino moltissimo a conciliare lavoro e famiglia, al punto che spesso la seconda vince sul primo, che viene abbandonato. Però al tempo stesso i dati sulla natalità, vagamente quaresimali, cozzano contro questo teorema. Le donne stanno a casa, ma non per crescere bambini, visto che sono sempre meno. E allora perché? Soprattutto rimane un mistero il modo attraverso il quale le persone che non lavorano sbarcano il lunario. Perché se una persona, uomo o donna che sia, non partecipa al mercato significa che non ha un reddito. Epperò continua ad abitare, mangiare, vestirsi, eccetera. Nel paese che dice di essere il più bello del mondo così tanti misteri aggiungono sicuramente fascino. Peccato che fascino non rimi con crescita.

Cartolina. L’export degli esteri

E’ molto utile ricordare con Istat che nel 2022, ultimi dati disponibili, il 32 per cento del nostro export, che ci fa così tanto felici, viene prodotto da imprese residenti in Italia ma controllate dall’estero. In alcune regioni (dato 2024) queste esportazioni all’estero che generiamo grazie ai capitali dell’estero supera il 50 per cento del totale, e arrivano quasi al 50% regioni insospettabili come il Molise, che forse non esiste, come ironizzava un vecchio trend sui social, ma nel frattempo esporta eccome. Senza capitali esteri, a ben vedere, molto del nostro Sud sarebbe ancora più desertificato. Scoprire di essere anche noi un po’ cinesi, visto che esportiamo grazie ai soldi degli altri, non dovrebbe avvilirci. Al contrario. Abbiamo avuto intelligenza e talento sufficienti non solo per far passare lo straniero, ma anche per farcelo affezionare. Adesso si tratta solo di non farlo scappare.

Come è cambiata la ricchezza finanziaria degli italiani negli ultimi 15 anni

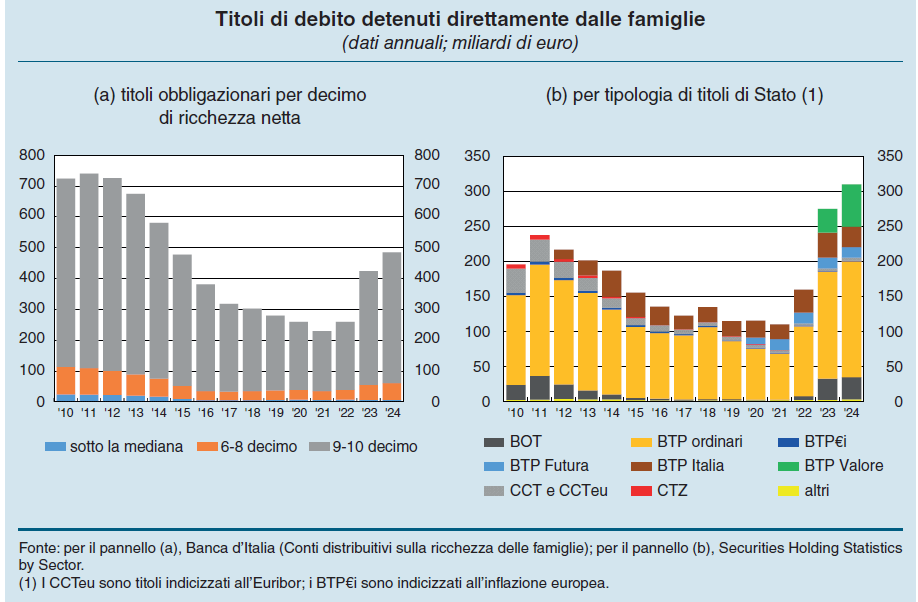

Non sono stati anni facili, quelli fra il 2010 e il 2024 per l’economia italiana, che ha dovuto affrontare la crisi del debito europeo dei primi anni Dieci, e poi la pandemia della fine del decennio, mentre gli anni Venti ci hanno portato in dote un grave conflitto alle porte di casa. E tuttavia la ricchezza finanziaria delle famiglie italiane, pur mutando drasticamente pelle, è aumentata in valore di quasi il 57%, ci racconta Bankitalia nella sua relazione annuale, con il rapporto fra valore della ricchezza e reddito disponibile passato da 3,4 a 4,3.

A livello di distribuzione fra gli asset, l’età del tassi bassi durata per tutto il primo decennio del XXI secolo ha convinto le famiglie a spostarsi sempre più verso il risparmio gestito per spuntare qualche rendimento in più. La quota di asset affidati in gestione è passata dal 24 al 33% del totale, mentre si è praticamente prosciugata la quota di ricchezza investita in obbligazioni, scesa dal 19,3 al 4,3%. Ricerca di rendimento, politiche fiscali, “spinta” delle banche a recuperare i margini erosi dai tassi bassi con le commissioni bancarie: queste le cause che hanno concorso a questa ricomposizione storica dei portafogli finanziari.

Ma questa storia non ha riguardato tutti, ovviamente. Solo le famiglie con maggiore capienza finanziaria hanno potuto concedersi il lusso di scegliersi una asset allocation su misura. Nel 2022, riporta la Banca, fondi comuni e gestioni patrimoniali pesavano il 36,3% degli attivi di queste famiglie, 17 punti in più rispetto al 2010. Al contrario, le famiglie che abitano nei tre quartili inferiori della distribuzione del reddito continuano a concentrare i propri attivi nei depositi bancari.

La storia cambia dopo il 2022. Nell’ultimo triennio, infatti, le famiglie hanno ricominciato a comprare obbligazioni pubbliche e private: 262 miliardi complessivamente dei quali 196 investiti in debito pubblico italiano. La salita dei tassi di interesse ha fatto tornare rapidamente molte persone alle vecchie abitudini, confermando che per molti il risparmio gestito non è una soluzione soddisfacente. Anche qui, circa il tre quarti delle obbligazioni detenute dalle famiglie si concentra nelle mani felle famiglie più abbienti.

La conseguenza di questo ritrovato amore per il Btp è stata una erosione della quota di asset investita nel risparmio gestito, che nel 2024 era di tre punti inferiore rispetto al 201, ma sempre 7,6 punti sopra il 2010. Questa modalità di investimento ha favorito anche l’espansione della presenza nei portafogli delle famiglie di attivi esteri, magari detenuti per il tramite degli organismi di investimento collettivo. Nel 2023 tale quota è arrivata al 60% degli strumenti di mercato, a fronte del 45% circa del 2014. Questo significa che arrivano rendite dall’estero e questo in qualche modo genera effetti positivi sul saldo corrente dei redditi, contribuendo a tenere in equilibrio la nostra bilancia dei pagamenti. Rimane il fatto che, nonostante i piagnistei che non mancano mai, le famiglie italiane sono diventate più ricche. Ma pare non sia una notizia.

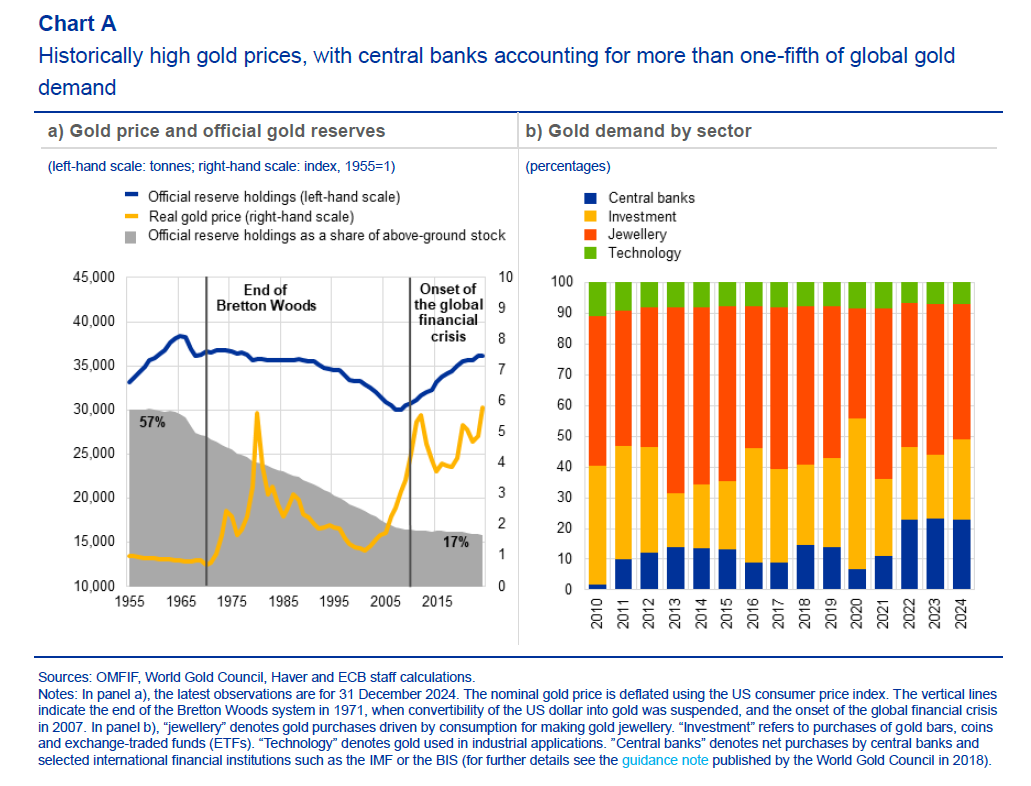

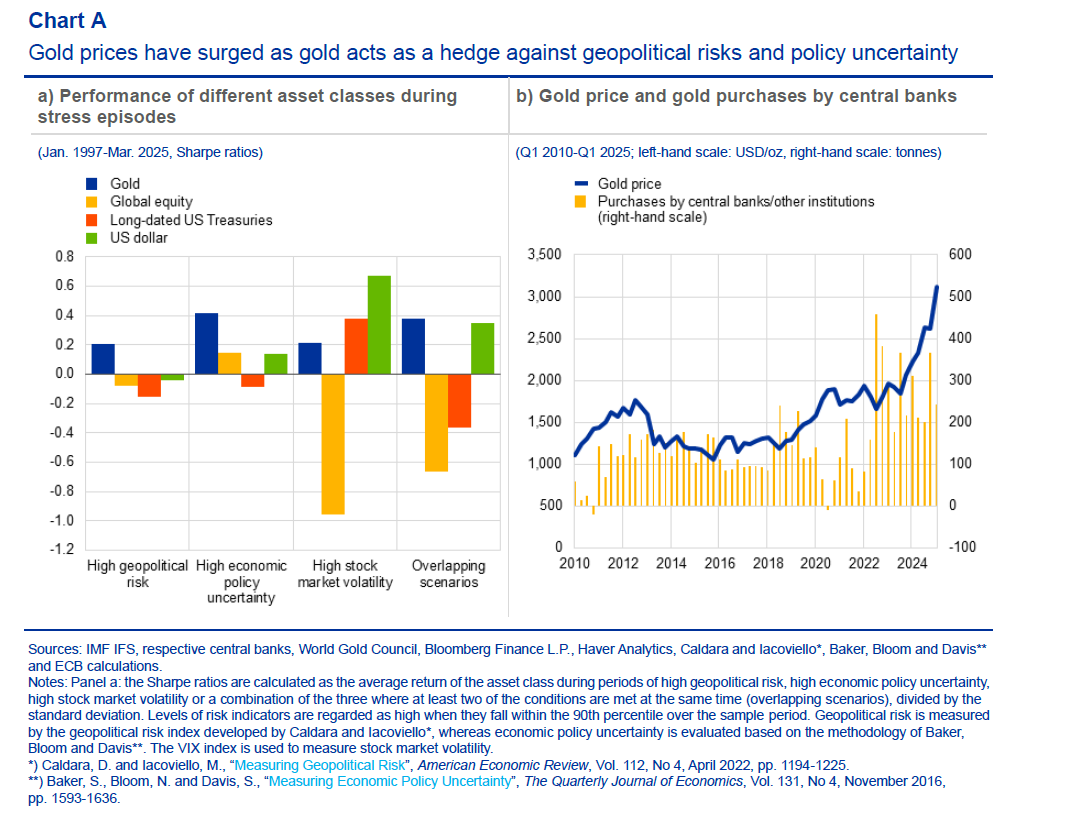

L’età del ferro riporta le banche centrali nell’età dell’oro

Poiché il nostro tempo ricorda sempre più quell’età del ferro celebrata da Esiodo, dove il clangore delle armi celebra una crescente inimicizia fra gli uomini, non stupisce più di tanto che il mondo riscopra la nostalgia per l’età dell’oro. Però stavolta non è quella rimpianta sempre da Esiodo, ma quella del gold standard, quando le banche centrali cumulavano oro perché il metallo giallo fungeva da base monetaria.

Fatte le dovute differenze, di quell’epoca finita definitivamente con il crollo del sistema di Bretton Woods oggi rimane solo l’eco, una sorta di riflesso pavloviano, che spinge le banche centrali ad accumulare di nuovo oro come ai vecchi tempi, come se il metallo giallo fosse davvero la panacea finanziaria di un mondo che si scopre vieppiù instabile, specie da quando l’emittente della moneta internazionale, di fatto se non di diritto, appare sempre più riluttante nella difficile opera di costruire fiducia attorno alla sua valuta.

Gli Usa anzi, da qualche tempo, sembrano cospirare per demolirla questa fiducia. Vuoi per la leggerezza fiscale, sempre più esibita dal governo, vuoi per le litigiosità commerciale, che minaccia di segare l’albero sul quale è cresciuto il successo americano, sopravvissuto con successo a decenni di squilibri commerciali che adesso sembrano divenuti intollerabili all’élite al potere.

Sia come sia, la domanda di oro è cresciuta significativamente negli ultimi anni, e i prezzi, ovviamente si sono adeguati. Ciò malgrado l’oro non generi rendimenti diversi da quelli della sua quotazione – non paga interessi come un titolo – è difficile da muovere e ha un costo di gestione elevato.

E’ quasi incredibile osservare che le quotazioni dell’oro sono triplicate in un quindicennio, ma ancora più strano vedere (grafico che apre questo post) che il grosso di questa domanda, oltre il 20%, l’hanno espressa già dal 2022 le banche centrali e non da oggi.

La domanda di oro infatti ha iniziato a crescere già all’indomani della grande crisi finanziaria del 2008 e adesso ha preso tono. Certo, siamo ancora lontani dai livelli degli anni ’50, quando l’oro esprimeva oltre la metà delle riserve ufficiali, ma comunque il trend che vedeva declinare l’oro nelle riserve ufficiali si può dire definitivamente finito.

D’altronde bisogna pure capirli, gli istituti di emissione. Che possono comprare? Del dollaro abbiamo detto; l’euro, malgrado la promozione che ne fa la Bce, rimane una moneta che avrebbe i numeri per generare una massa critica, ma manca dei collaterali. Nel senso che non ci sono abbastanza titoli pubblici in euro per avere un mercato profondo e liquido come quello americano, e figuriamoci quindi le altre valute. Per riuscire ad essere credibile come autentica alternativa al dollaro, l’euro dovrebbe come minimo unificare il mercato dei capitali e avere un tesoro capace di generare una massa critica di emissioni. Ma di questa possibilità non si intravede neanche l’ombra. L’EZ non riesce neanche a concludere l’Unione bancaria, figuriamoci quella finanziaria o fiscale.

Sterlina o yen non bastano certo a saziare la fame del sistema finanziario. E lo yuan è inconvertibile, il che lo rende uno strumento funzionale per alcuni tipi di pagamenti – tipicamente gli scambi commerciali – ma non ideale per le attività di riserva o di investimento.

Sicché rimane l’oro, il “barbaric relic” di keynesiana memoria. D’altronde viviamo tempi barbari. E tutto si tiene.

Cartolina. Vicini lontani

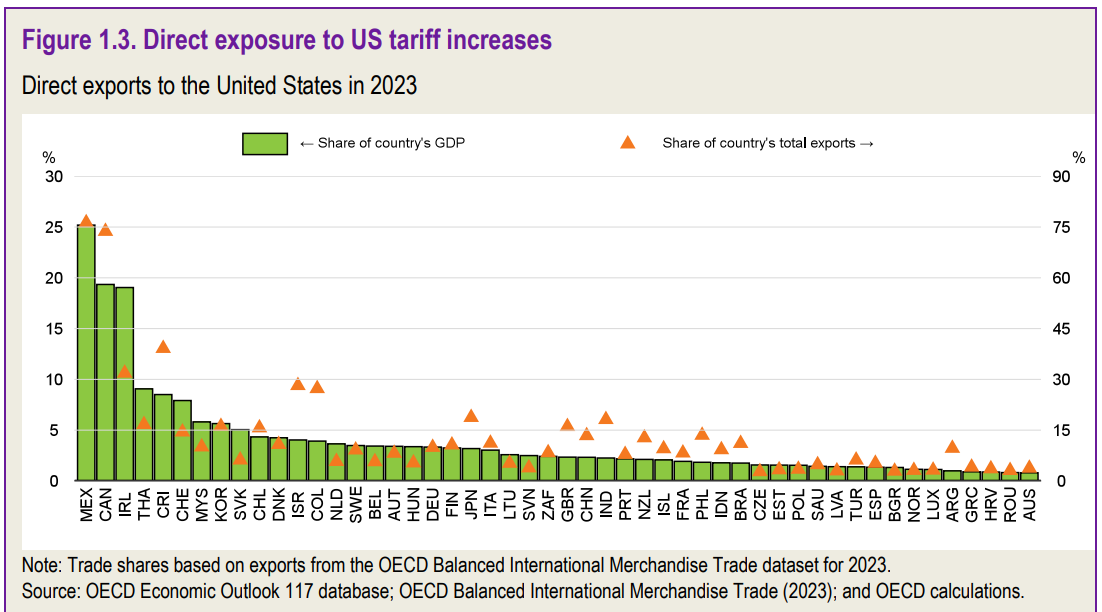

Chissà se Trump è consapevole che rischia di danneggiare il Messico, col suo 25 per cento di export negli Usa che pesa altrettanto sul pil del paese confinante, più della Cina, il cui export verso gli Usa pesa solo il 5% dell’export totale e solo pochi punti percentuali sul suo pil. Chissà se il governo Usa, che sicuramente conosce questo dato, realizza che mettere in difficoltà il Messico è il modo più semplice per far aumentare la pressione alle sue frontiere, che rischiano di diventare una infinita terra di nessuno militarizzata. Forse in questa follia, che sembra miri a tenere lontano i vicini – il secondo paese più esposto ai dazi Usa è il Canada – c’è un metodo. Sicuramente c’è, anzi, visto il gran consumo di cervelli di questi mesi. Solo che non funziona.

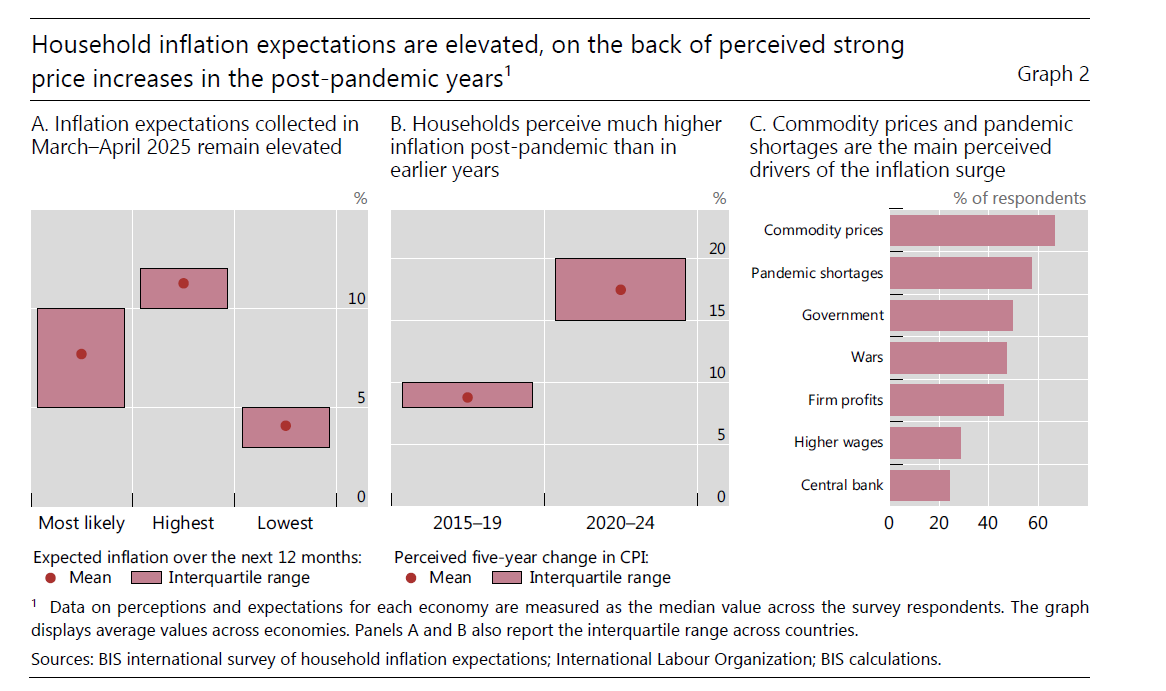

Le famiglie sono ancora sotto shock per l’inflazione

Il problema degli shock inflazionistici, sembra di capire leggendo un interessante studio della Bis, è che se pure l’economia formalmente li riassorbe, nella percezione comune rimangono persistenti, fino al punto da generare la più classica delle profezie che si autoavverano: i prezzi salgono perché credo che saliranno.

Questa credulità si confronta con quella che le banche centrali sappiano quello che fanno, che richiede, oltre a un generoso atto di fiducia, la conoscenza minima indispensabile per capire in cosa consista questa azione. E infatti nelle rilevazioni svolte dagli economisti della banca di Basilea emerge che quanto più si è consapevoli dell’azione della banca centrale di riferimento, tanto più si “crede” che i dati, che misurano l’inflazione in calo, raccontino la realtà. La percezione dell’inflazione, insomma, si sfuma.

Purtroppo questa conoscenza non appare molto diffusa. Lo shock inflazionistico post Covid, potremmo dire, ha lasciato sotto shock le famiglie. Al punto che una survey sul sentiment delle famiglie in 29 paesi, condotto fra il 24 marzo e il 28 aprile di quest’anno conferma che le aspettative di inflazione, malgrado i dati comunichino una crescente convergenza verso i target, sono ancora assai elevate.

In media, in questi paesi si prevede un’inflazione all’8%, ben sopra il livello attuale del 2,4%. E alla domanda su quale sia il picco massimo possibile di inflazione che ci si aspetta, si arriva addirittura all’11%, mentre il minimo non scende sotto il 4%. Come dire: i dati possono dire quello che vogliono, io la vedo diversamente. E poiché la vedo diversamente, adeguo le mie scelte di consumo alle mie percezioni. Chi ricorda lo shock seguito all’introduzione dell’euro nei primi anni Duemila comprenderà benissimo questa psicologia.

Si tratta di una reazione comprensibile, tutto sommato. Tanto è vero che la percezione che ci sia una inflazione più alta di quella effettiva cresce in ragione della forza dello shock che l’ha originata. Negli anni prima della pandemia i cittadini hanno percepito prezzi assai meno veloci – il 9% fra il 2015 e il 2019 – rispetto a quanto accaduto fra il 2020 e il 2024, quando si è percepita una crescita dei prezzi del 18% in media, sostanzialmente con i dati ufficiali, con punte del 30% per il 20% degli intervistati.

Certo, questi sono dati che vanno presi con le pinze. Quando si vive uno shock è normale che le risposte siano “drogate” dall’effetto psicologico generato dall’evento, specie quando impatta sugli equilibri finanziari ed economici di una famiglia. Per giunta la crisi inflazionistica del 2022 ha colpito beni primari, come cibo ed energia, che fanno sentire molto il loro peso all’interno di un bilancio familiare, aggravando perciò l’effetto dello shock.

Ad aggravare l’equazione, il fatto che è molto difficile far arrivare alle famiglie spiegazioni accessibili di fenomeni complessi come quello inflazionistico nel panorama attuale dei mezzi di comunicazione. Le famiglie si informano in larga parte con radio e tv, con una quota crescente che usa i social media. Nulla di strano che, usando questi strumenti, emerga che solo il 60% delle famiglie sa identificare correttamente la banca centrale del proprio paese e che ancora meno (49%) sono consapevoli che uno dei principali obiettivi della banca centrale è la stabilità dei prezzi.

Questo significa, in pratica, che anche il più raffinato strumento istituzionale deve fare i conti con ciò che pensa la popolazione. E se non riesce a cambiare la sua percezione, che come abbiamo visto può essere molto divergente dai dati, rischia di non riuscire a fare la cosa giusta anche se magari l’ha fatta.

La banca centrale ha sempre creduto di doversela vedere con la grandezze economiche, ma adesso scopre che deve vedersela col pubblico, che in fondo queste grandezze le esprime in un modo o in un altro. E’ un notevole passo avanti di queste entità verso la consapevolezza della democrazia. Che poi piaccia loro, o che siano capaci di farne altri, lo scopriremo solo vivendo.