Etichettato: titoli value

La grande rotazione dalla “crescita” al “valore”

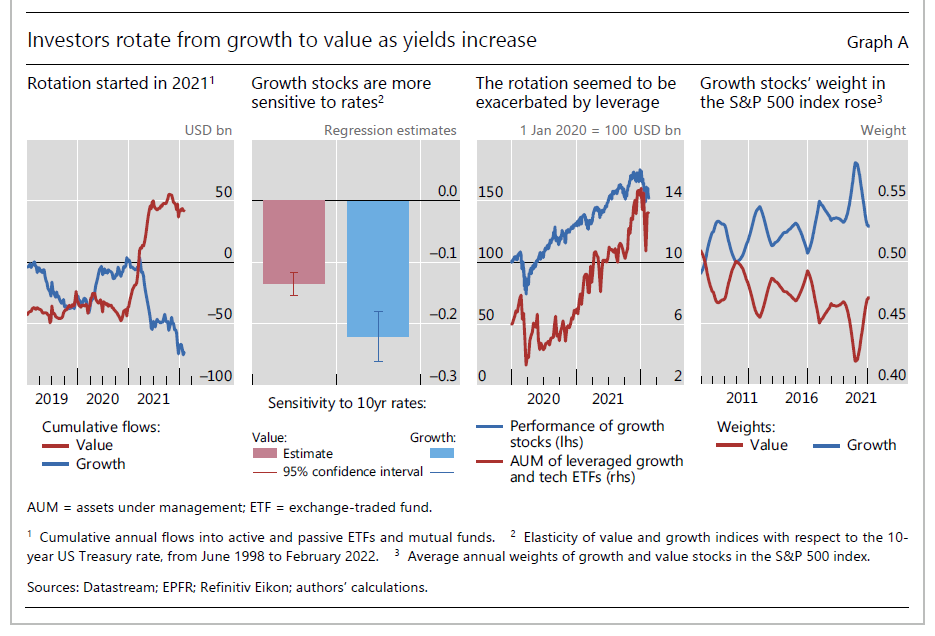

Fra le tante cose che sono accadute, e che diventa interessante sottolineare oggi che le borse sono di nuovo sotto stress, si segnala la grande rotazione, raccontata nell’ultima rassegna trimestrale della Bis fra due classi di titoli molto diverse fra loro, per vocazione e costo di gestione: quelli che puntano sulla crescita (cd “growth”) e quelle che puntano sul valore (cd “value”). I primi puntano su settori come il tecnologico e le giovani aziende. Le seconde sono quelle che hanno un mercato consolidato e tipicamente hanno buoni cash flow.

La grande rotazione dai titoli growth a quelli value si è consumata fra il 2021 e i primi mesi del 2022. Quindi i mercati hanno venduto i primi e comprato i secondi, probabilmente anche intonando le loro scelte di investimento con la prospettiva di un rialzo dei tassi di interesse, che a sua volta ha molto a che vedere con i tempi necessari a far maturare i cash flow. Un’azienda giovane ha bisogno di più trimestri per vedere un utile, e quindi un costo del denaro più basso la favorisce. Al contrario, un’azienda solida garantisce comunque ritorni. Quindi un rialzo dei tassi penalizza la prima piuttosto che la seconda, deprimendone i corsi azionari, “i cui flussi di cassa orientati al futuro verrebbero scontati più pesantemente”.

Il punto saliente è che “La recente rotazione dai titoli growth avrebbe potuto essere esacerbata dal deleveraging”. In particolare potrebbe aver pesato il comportamento anticiclico di alcuni ETF. In ogni caso “la elevata sensibilità dei titoli growth ai tassi di interesse suggerisce che la loro elevata sensibilità ai tassi di interesse potrebbe avere implicazioni significative di mercato”.

Le ragioni affondano nella “performance stellare” di questi titoli fino all’arrivo della pandemia: il loro peso specifico sul paniere dello S&P, infatti, arrivò prima del Covid al 57%, prima della correzione osservata nel 2021 (grafico sopra, primo a destra).

Oggi le stime degli economisti ipotizzano che un punto percentuale di incremento dei tassi decennali potrebbe accompagnarsi a un calo del 12% dell’intero indice. Detto semplicemente, quando i tassi si alzano spesso le borse calano, per un motivo o per un altro. Teniamolo a mente.