Il lungo declino del credito in dollari fuori dagli Usa

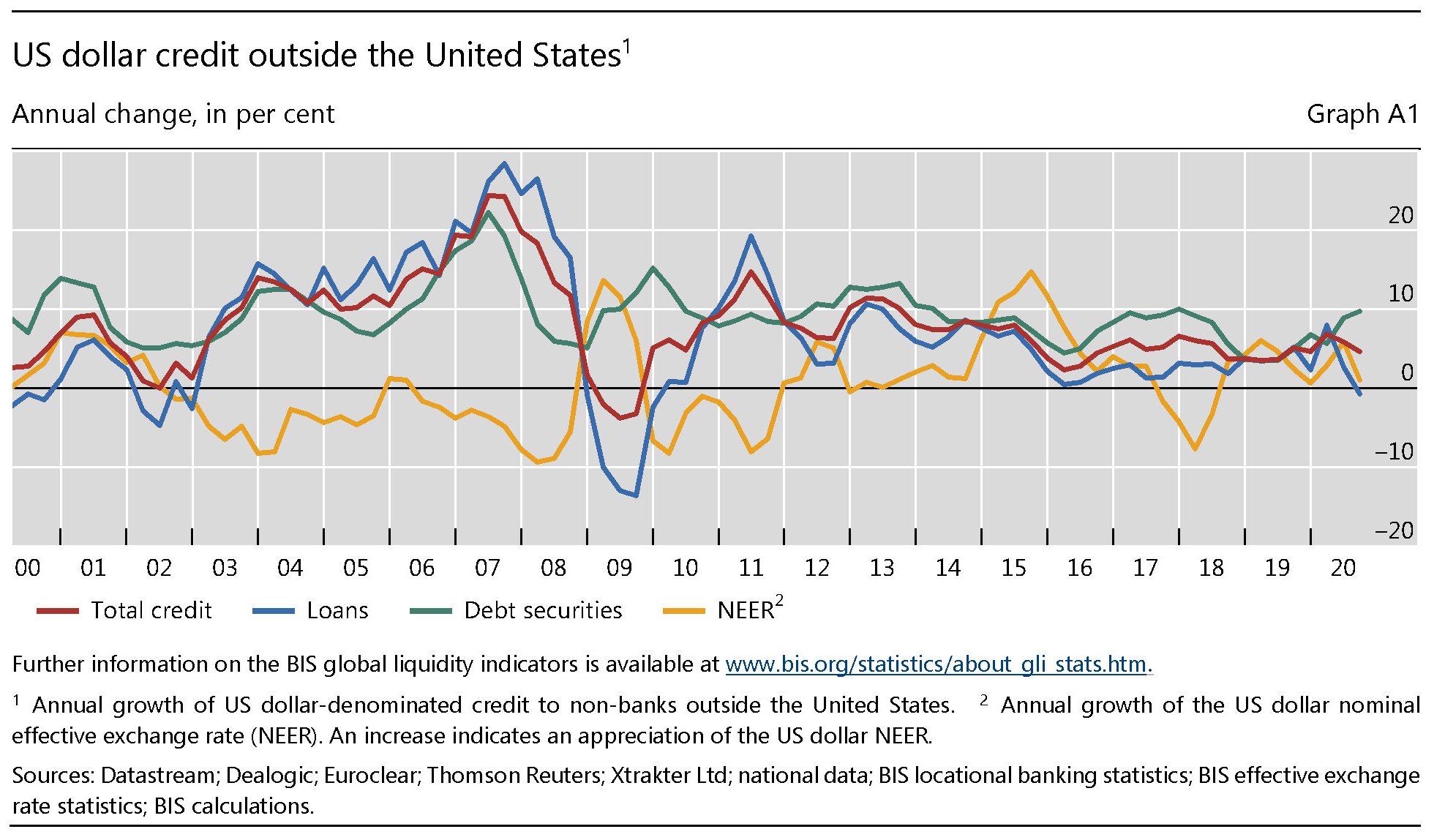

Le ultime statistiche diffuse dalla Bis sulla liquidità globale confermano due trend che ormai si può dire caratterizzino almeno gli ultimi due decenni. Da una parte la continua crescita del debito denominato in dollari fuori dagli Usa, in gran parte alimentata da obbligazioni, e insieme il lento declinare di questa crescita, che non ha più rivisto i massimi osservati prima del 2008.

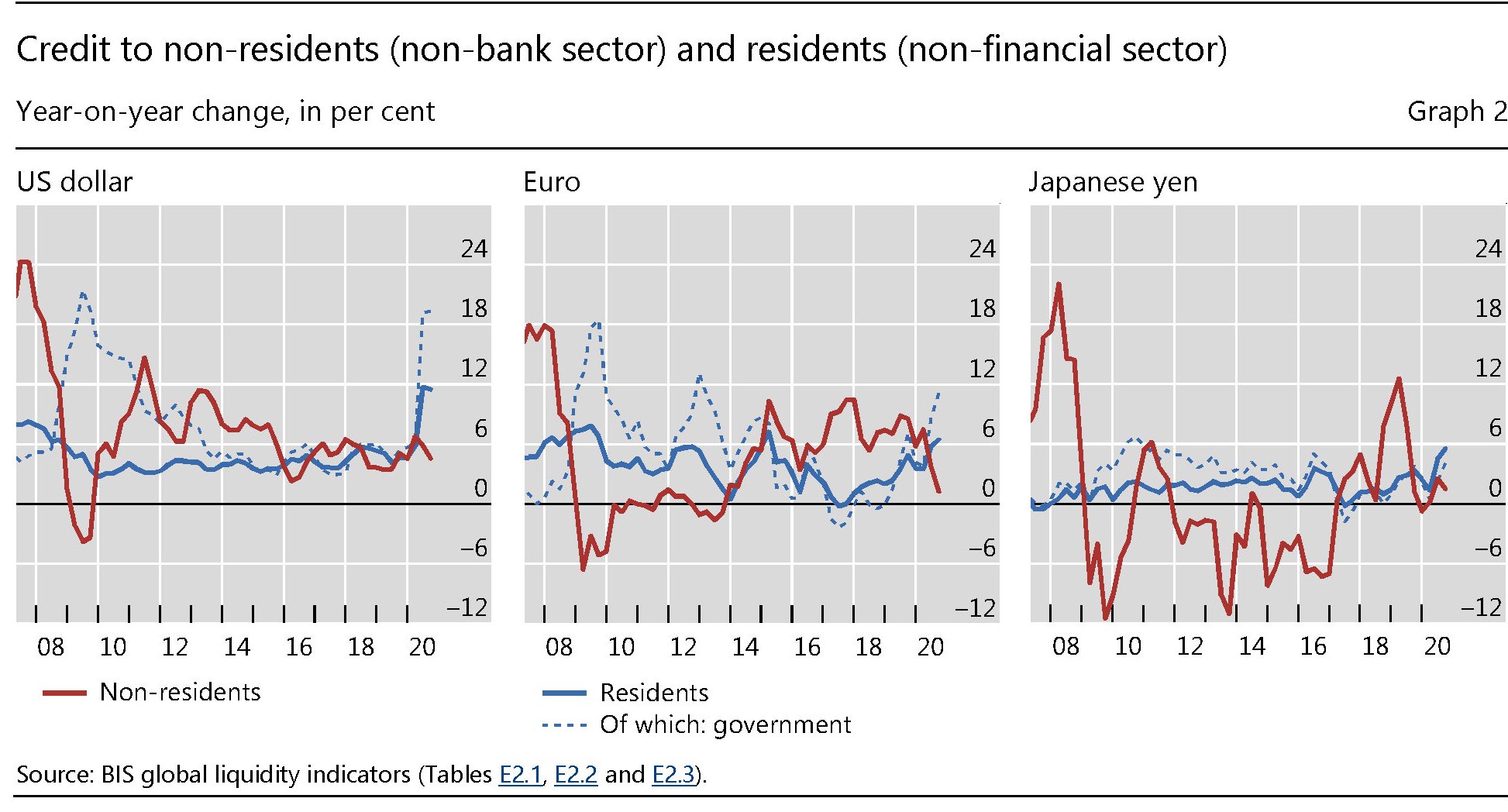

Questa due tendenze sono osservabili chiaramente guardando i grafici di breve e lungo periodo proposti dalla Banca. Il primo misura l’incremento del credito in dollari ai prenditori non bancari fuori dagli Usa nel terzo quarto del 2020, cresciuto “solo” del 5% su base annua. Un rallentamento, rispetto al passato più recente, ma che comunque ha portato il totale di questa massa di obbligazioni a quota 12,7 trilioni.

Come si può osservare dal grafico, alla crescita sottotono del credito in dollari si è affiancata un sostanziale regresso di quelli in euro e yen, a conferma del fatto che solo la valuta statunitense, in questo momento particolare, rimane attrattiva a livello internazionale. Conseguenza evidente del ruolo che gioca nella partita globale.

Anche il credito in dollari agli emergenti ha rallentato, portandosi a una crescita del 6% su base annua. Ma l’ammontare in valore assoluto ha raggiunto quota quattro trilioni, guidato in larga parte dall’emissione obbligazionaria.

Al contrario, il credito ai residenti continua a crescere in tutte e tre le valute per i residenti assai più che ai non residenti.

L’emergenza sanitaria, insomma, ha concentrato l’attività creditizia all’interno dei paesi più che all’esterno, confermando un trend che però risale anche agli anni successivi alla crisi del 2008.

Dal grafico si osserva con chiarezza che la curva totale del credito non ha più raggiunto i livelli ante 2008 e che, dopo una parziale ripresa dei flussi fra il 2010-11 ha assunto una pendenza declinante a prescindere dall’apprezzamento del dollaro.

Insomma: il flusso globale di dollari rallenta, pure se rimane robusto, e non sembra che possa nel breve-medio periodo tornare ai livelli pre 2008. Forse la globalizzazione finanziaria ha trovato un nuovo ritmo, meno esuberante. O forse questo declino prelude a nuove geografie del credito.

Quali che siano gli esiti futuri, bisogna tener conto del fatto che i debiti in dollari fuori dagli Usa, pure se meno di prima, continuano a crescere. E prima o poi bisognerà regolarli.