Il divorzio fra mercati e banca centrale

“L’aumento dei rendimenti governativi nelle economie avanzate fra la fine di settembre e ottobre, mostra segni di una disconnessione dalle linee politiche guida delle banche centrali”, scrive la Bis di Basilea nella sua ultima Quarterly review. Passaggio denso di implicazioni, se solo si riesce a penetrarne il significato, che per fortuna del lettore la Banca illustra con dovizia di particolari in un approfondimento.

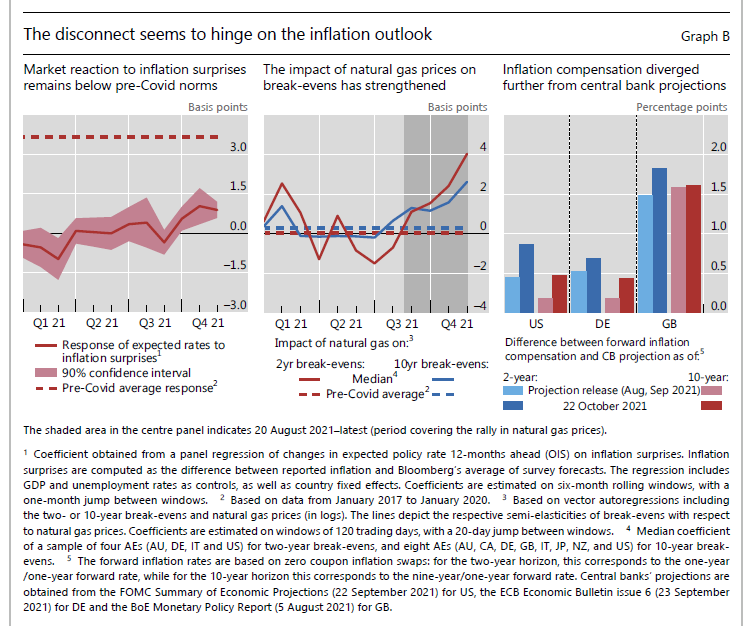

Detto semplicemente, la disconnessione è quella fra i mercati, che comprano e vendono titoli di stato, e le banche centrali, che in oltre un secolo di onorata attività hanno maturato gli strumenti (e soprattutto la convinzione) per orientare non solo i tassi di interesse, ma anche il rendimento dei titoli di stato, che ovviamente hanno a che fare coi primi.

In cosa consiste questa “disconnessione”, come la chiama pudicamente la Banca? Semplicemente nel fatto che sono cresciuti i rendimenti dei bond sovrani, e quindi significa che sono stati venduti titoli e quindi sono diminuiti i corsi, malgrado la banca centrale non abbia fatto nulla per provocare questo calo, e anzi abbia tentato di rassicurare i mercati dicendo che l’aumento dell’inflazione, probabilmente all’origine delle vendite, fosse transitorio. O forse proprio per questo?

A meno che il mercato non creda più alla promessa che i tassi non cresceranno, o almeno non subito. In ogni caso la “disconnessione” rimane.

In sostanza sia che il mercato sia in disaccordo sulle prospettive di inflazione, sia che non condivida le strategie di policy delle BC, questa sorta di divorzio disegna scenari poco rassicuranti, in un contesto sempre più caratterizzato dalla volatilità.

L’approfondimento della Bis conclude che questo disaccordo sia principalmente provocato dalle prospettive di inflazione. La strategia delle BC di parlare di transitorietà, come dimostrano anche le recenti dichiarazioni del governatore della Fed, non si può dire possa avere ancora vita lunga. E questo spiega il fatto: “Le variazioni in una prospettiva inflazionistica già complessa hanno ridotto gli incentivi degli investitori a detenere obbligazioni nominali che fornivano rendimenti profondamente negativi in termini reali (cioè dopo l’inflazione)”. Questo per ricordare che nel mondo gira tuttora una quantità notevole di bond a tassi negativi che genera perdite ancora superiori in caso di rialzi dell’inflazione.

Il mercato, quindi, non sembra più disposto non tanto a credere, quanto a digerire tutto ciò che la banca centrale gli propone. E questo è un notevole incentivo a far proliferare proprio quei comportamenti “alternativi” che la Banca censisce nel suo rapporto. Si pensi al boom delle criptovalute che ha generato il primo ETF in Bitcoin.

In questo contesto, la variante della pandemia – in questo caso Omicron – aggiunge elementi di tensione a un quadro già tiratissimo. Il copione non cambia: mercati in crescita, poi arriva la cattiva notizia, e comincia al discesa. Un copione secolare.

Il problema è che questi episodi sono sempre più frequenti. Come se i mercati pattinassero su una patina sempre più sottile di ghiaccio quindi assai più facile a crinarsi.

Finora le banche centrali, con la loro generosità e pazienza, hanno fornito un robusto sostegno ai nostri pattinatori, ma al prezzo di una notevole sovraesposizione (anche finanziaria). E siccome i mercati non conoscono gratitudine, ma solo fame di rendimento, il rischio è che valga per la banche centrali la massima che Celine dedicò al dottor Semmelweiss: “Niente è gratuito in questo basso mondo. Tutto si espia; il bene, come il male, si paga prima o poi. Il bene è molto più caro, per forza”. Quindi il conto per le BC rischia di essere salatissimo.