Il fascino intramontabile dei depositi bancari

L’ultimo rapporto presentato da Consob sulle scelte di investimento delle famiglie italiane conferma che nel nostro paese, a un livello invidiabile di ricchezza finanziaria netta, corrisponde un livello di conoscenza finanziaria molto carente. Siamo ricchi almeno quanto inconsapevoli di come la ricchezza si amministri, insomma. E questo probabilmente è uno dei motivi che spiegano il livello molto elevato di risparmi che rimangono chiusi nei depositi bancari o postali. Una tendenza peraltro che gli italiani hanno in comune con i nostri cugini europei.

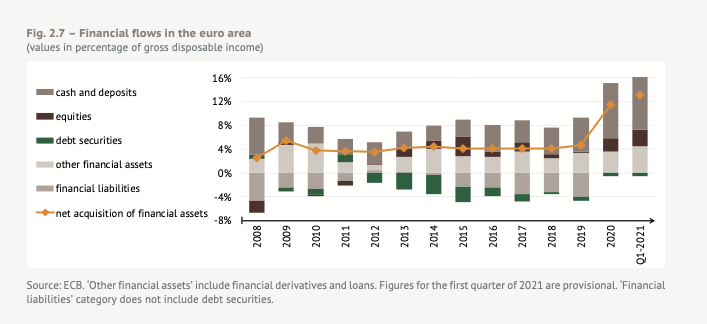

Non solo. Questa tendenza si è persino rafforzata nell’ultimo decennio.

A partire dal 2015, inoltre, la crescita dei depositi è stata del 24% nel nostro paese, e addirittura superiore al 30% nell’eurozona.

Il grafico sopra ci comunica un’altra informazione interessante. All’aumento delle posizioni liquide ha corrisposto un sostanziale calo degli acquisti obbligazionari, “vittime” probabili dell’ambiente finanziario a tassi praticamente azzerati, mentre si è osservata una certa crescita dell’azionario, dei fondi e dei prodotti assicurativi. L’età dei tassi bassi, insomma, se da un lato ha spinto molte persone a rimanere liquide, ha anche alimentato una certa richiesta di rendimento, che ha trovato soddisfazione negli investimenti più rischiosi.

In questa dinamica si potrebbe leggere l’autentica novità di questi ultimi anni che la pandemia sembra avere incoraggiato: la passione per le criptovalute, che ha avuto modo di alimentarsi anche grazie a un utilizzo più massiccio del trading on line, probabilmente incoraggiato dai vari lockdown.

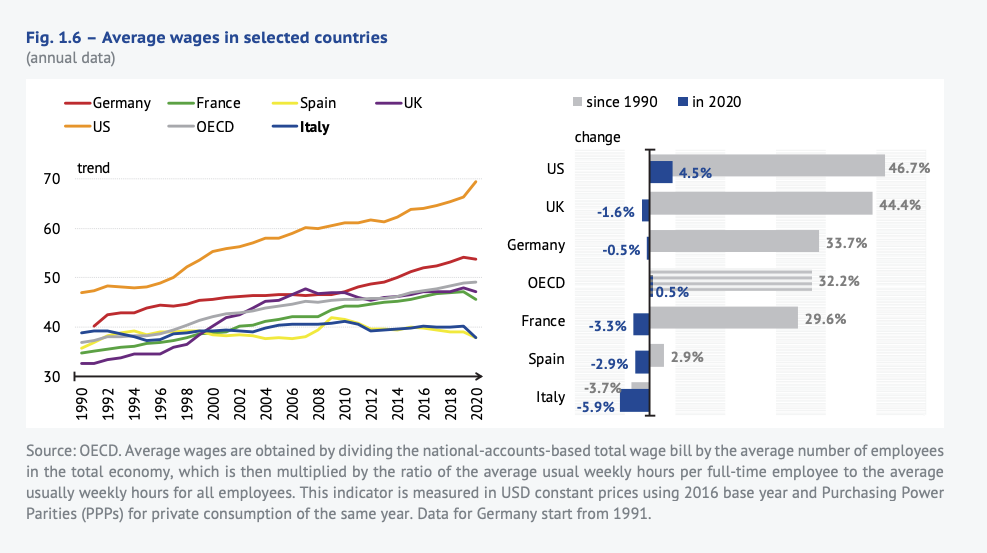

Queste tendenze si inseriscono all’interno di un andamento del reddito tutto sommato soddisfacente, visto che la pandemia ha aumentato la quota del risparmio, pure se al tempo stesso ha fatto crescere la fragilità finanziaria. Nel 2021 il nostro paese ha visto crescere il reddito, dopo il brusco calo sofferto nel 2020, ma rimane sempre fanalino di coda in Europa per aumento complessivo negli ultimi anni: dal 1990 siamo gli unici fa i grandi paesi ad avere avuto una dinamica negativa dei redditi. L’italiano medio ha perso il 3,7%, l’americano medio ha guadagnato il 46,7%.

Questo trend non può non avere effetti sulla fragilità di molte famiglie, anche se nel confronto europeo quelle italiane sono quelle messe meno peggio.

Probabilmente a compensare l’andamento insoddisfacente dei redditi è l’ammontare di ricchezza, che si colloca ancora a un livello mediamente elevato, grazie non solo ai patrimoni immobiliari ma anche a quelli finanziari, nonché in virtù di un livello di debiti ancora molto basso.

Con i suoi quasi quattro trilioni di ricchezza finanziaria, le famiglie italiane sono ben posizionate nella classifica europea, mentre il livello medio di debito le posiziona nella parte bassa della distribuzione.

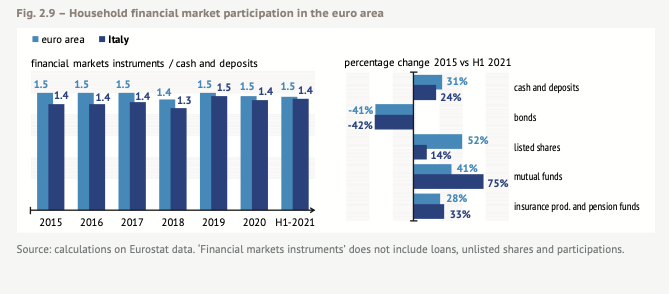

Questa è la torta che le famiglie italiane sono chiamate a gestire. E nel tempo hanno imparato a farlo sicuramente meglio, visto che è sempre più frequente il ricorso ai professionisti per le proprie scelte di investimento.

Nel paese dei correntisti – ma anche degli amanti di bitcoin- non stupirà osservare che la percentuale di coloro che sanno orientarsi su concetti semplici di finanza, come il rapporto fra rischio e rendimento o l’interesse composto, sono ancora una minoranza. Ma ben patrimonializzata.