La teoria dell’eccesso di risparmio alla prova della realtà

Un approfondimento contenuto nell’ultimo World economic outlook del Fmi ci consente di fare il punto su una questione annosa che ci ha intrattenuto anche di recente per la semplice ragione che ormai fa parte a pieno titolo dell’infrastruttura di pensiero che regge il nostro discorso economico: il famoso global saving glut, che potremmo tradurre come eccesso di risparmio, all’origine, secondo questa teoria, del secolare ribasso del tasso naturale di interesse.

Per non ripetere cose già dette altrove, limitiamo la nostra osservazione a quanto proposto dal Fmi, che ha svolto un’analisi sulla questione usando i dati relativi a una quarantina di economie, avanzate ed emergenti. Prima però di andare a vedere i risultati, vale la pena osservare alcuni dati relativi all’andamento dell’indebitamento delle famiglie nel corso del 2020, che con la questione dell’eccesso di risparmio, a bene vedere, ha molto a che vedere.

Il grafico sopra è riferito solo alle economia avanzate, ma ci comunica già diverse informazioni. La prima che vale la pena sottolineare è quella relativa all’aumento dei debiti nella fascia più povera della popolazione, che si osserva per Usa (oltre il 10%), UK e moderatamente in Germania, mentre risulta essere diminuita in Francia e Italia.

Se guardiamo al secondo decile di reddito, la diminuzione per questi due paesi è ancora più pronunciata, mentre l’aumento dei debiti prosegue negli Usa, anche se più lentamente, accelera in Germania e UK. Dal quinto decile in poi, i debiti delle famiglie americane iniziano a diminuire. Spicca, nel decile più ricco, il caso italiano, dove i debiti sono aumentati del 20%. Quindi gli italiani più ricchi si sono indebitati massicciamente, esattamente come hanno fatto gli americani più poveri.

Un’evidenza che ci dice molto su queste economie. E che ha molto a che vedere col tema di cui stiamo discorrendo, visto che secondo la teoria l’eccesso di risparmio è frutto della diseguaglianza che, concentrando sui decili più alti le risorse, mette questa porzione di cittadini nella condizione di esprimere una domanda di asset che “spinge” i più poveri a indebitarsi e al tempo stesso fa declinare il tasso naturale di interesse.

Vediamo adesso cosa aggiunge l’analisi del Fmi a questa cornice teorica. Il primo punto è che il global saving glut non sarebbe un fenomeno limitato solo agli Usa, come fu in origine sottolineato dall’inventore di questa teoria, ma è un fenomeno globale.

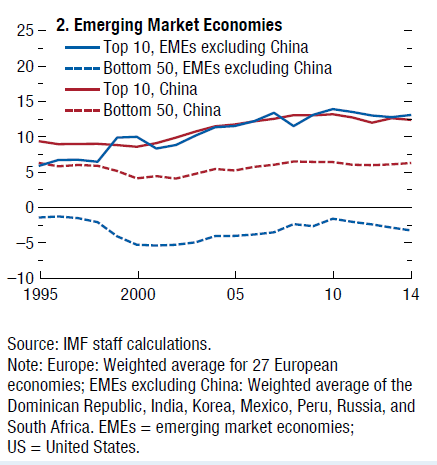

I due grafici sopra confermano che sia nelle economie avanzate – con gli Usa a primeggiare – che in quelle emergenti, i più ricchi (Top 10) esprimono una quota rilevante del risparmio nazionale, mentre il 50% più povero ha un risparmio negativo.

Notate che l’osservazione è condotta a partire dalla metà degli anni Novanta. E se guardiamo alle economie avanzate, notiamo subito che la linea del top 10 europeo è sostanzialmente piatta, così come quella del bottom 50, con ciò somigliando al bottom 50 statunitense. Mentre la linea del top 10 Usa cresce nella seconda metà degli anni Dieci e poi si stabilizza.

Quindi se aumento di diseguaglianza c’è stato, almeno nella capacità di risparmio, deve essere intervenuto nelle fasce centrali. Nelle economie emergenti invece si osserva con chiarezza un aumento dei risparmi nei top 10, ma al tempo stesso (almeno in Cina) un andamento stabile del risparmio dei bottom 50. Insomma: non è molto agevole trarre conclusioni da queste osservazioni. Tantomeno slogan.

Il Fondo tuttavia sottolinea che “le famiglie ricche intorno al mondo possono essere state importanti contributori dell’eccesso di risparmio”, e poiché “una voluminosa letteratura” individua in questo eccesso uno dei driver del ribasso del tasso naturale di interesse, le due cose possono essersi combinate, con l’aggravante di un crescente eccesso di risparmio dei paesi emergenti esportatori che si è aggiunto a quello dei ricchi cospirando contro il povero tasso naturale.

Il grafico sopra mostra il deficit di conto corrente (current account CA) degli Usa, che solo in parte viene finanziato dai risparmi dei top 10, e quindi deve essere finanziato dall’estero, che infatti globalmente ha un CA positivo. Questo significa maggior debito per gli Usa, che vivono il paradosso di essere larghi produttori di risparmio e ancor più grandi consumatori di debito.

Adesso sarà interessante osservare cosa sarà di questa teoria, una volta che i tassi di interesse torneranno a salire, come sembra ormai inevitabile. Dopo tanta letteratura, un bagno di realtà farà bene a tutti. Specie a chi la scrive.