La colpa dei risparmiatori: il global saving glut

Dobbiamo perciò tornare alla fonte, ossia al discorso pronunciato dall’allora governatore Ben Bernanke nel lontano aprile 2005 nel quale si tentava di spiegare il crescente livello di deficit delle partite correnti Usa, che come è noto misurano gli scambi con l’estero. Fu in quell’occasione che per la prima volta fu coniata quell’espressione – saving glut – che così tanta fortuna ha avuto negli anni successivi, sia nell’ambiente accademico che in quello, più sfumato ma non meno rilevante, che forma l’opinione pubblica.

Qual era il succo delle osservazioni di Bernanke? Sostanzialmente che nei dieci anni precedenti, quindi all’incirca a metà degli anni ’90, “una combinazione di forze diverse ha creato un aumento significativo dell’offerta globale di risparmio – un eccesso di risparmio globale (saving glut) – che aiuta a spiegare sia l’aumento del disavanzo delle partite correnti degli Stati Uniti che il livello relativamente basso dei tassi di interesse reali a lungo termine nel mondo di oggi”. In pratica il sacro graal delle spiegazioni macro.

Più avanti il banchiere sottolineava che “la prospettiva di un drammatico aumento del rapporto tra pensionati e lavoratori in alcune delle principali economie industriali è una ragione importante dell’elevato livello di risparmio globale”. A tale tendenza si aggiungeva quella dell’indirizzarsi di notevoli flussi di credito verso le economie emergenti, che aveva contribuito a trasformarle in “grandi finanziatori” dell’economia internazionale. Ma a livello ancora più generale, veniva rimarcato il “fatto fondamentale che, all’interno di ogni paese, risparmio e investimento non devono necessariamente essere uguali in ogni periodo”. E questo è il punto centrale: un eccesso di risparmio, per logica, è conseguenza di un deficit di investimenti.

In un’economia chiusa l’identità contabile fra risparmio è investimenti, le cui curva incontrandosi determinano il tasso di interesse, è assicurata per definizione. Ma in un’economia aperta, dove quindi i risparmi possono “migrare” e gli investimenti pure, no. Se in determinato periodo il risparmio nazionale supera gli investimenti nazionali, questo “eccesso di risparmio” può essere prestato all’estero, e viceversa. Nel caso degli Usa osservato nel 2005 da Bernanke, il risparmio Usa non copriva gli investimenti quindi gli Usa dovevano attingere all’estero per la parte mancante. Al tempo stesso l’eccesso di risparmio spingeva al ribasso il tasso di interesse di equilibrio con gli investimenti, provocando, nel caso degli Usa contemplato dal banchiere, un ulteriore calo del risparmio interno stimolando la domanda (ad esempio di abitazioni).

Ricapitoliamo: eventi demografici (aumento pensionati) e geopolitici (gli emergenti che prestano anziché prendere a prestito) sono i supersospettati, all’epoca del discorso di Bernanke, del saving glut, che non solo spinge sempre più in rosso le partite correnti Usa, ma sempre più in basso i tassi di interesse.

Adesso facciamo un salto di quindici anni e vediamo cosa scrivono oggi gli economisti del Geneva report, che al saving glut dedicano molto spazio, come abbiamo già osservato. Innanzitutto l’esistenza di un eccesso di risparmio viene retrodata al 1990, “o anche prima”. Ma soprattutto si pongono una domanda interessante, ai fini delle policy: “Quali risparmiatori hanno generato questo eccesso?”

Dai tempi di Bernanke il quadro si è un po’ evoluto. Adesso i colpevoli del saving glut sono almeno tre: gli anziani, i ricchi e gli stranieri. Rispetto al 2005 si sono aggiunti i ricchi. Quindici anni a parlare di diseguaglianza non passano invano.

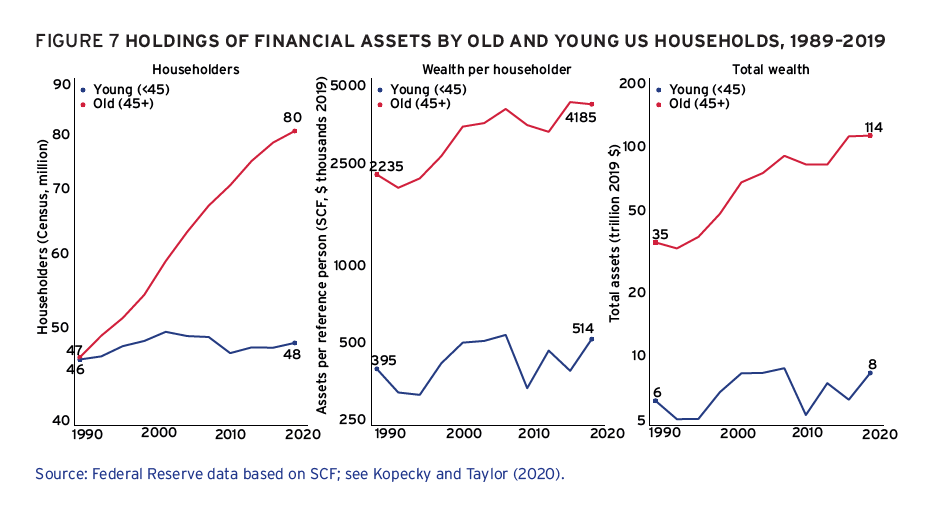

Quanto agli anziani, gli argomenti non sono tanto diversi da quelli del 2005. Aumento della durata della vita e quindi intensificazione dei risparmi per garantirsi una vecchiaia, oltre che lunga, serena. Piccolo problema, i dati americani confermano un trend osservato più volte: l’accumulazione di asset favorisce gli anziani ma non i più giovani. E questo per una serie di ragioni: da quella che gli anziani crescono relativamente in numero (+70% negli ultimi 30 anni) e quindi per peso relativo di asset: il valore medio della ricchezza di un anziano è cresciuto del 126% in trent’anni, a fronte del 44% dei più giovani. Perciò il totale degli asset dei senior è cresciuto (in dollari del 2019) dal 15 a 57 trilioni, mentre quello dei giovani da due a tre trilioni.

Quanto ai ricchi (che a questo punto sospettiamo anche essere in larga parte gli stessi anziani), ecco fare capolino il ritornello della diseguaglianza, anche perché, come insegna il proverbio, i soldi fanno soldi, e quindi questi soggetti risparmiano più degli altri che consumano molto del loro reddito. Le statistiche, in questo caso, raccontano di una costante concentrazione di ricchezza nella parte alta della distribuzione. Sono loro, quindi, che comprano i debiti – per eccesso di risparmio – che “in larga parte sono emessi dal 50% più povero, enfatizzandosi la parte che la diseguaglianza ha interpretato in questa storia”.

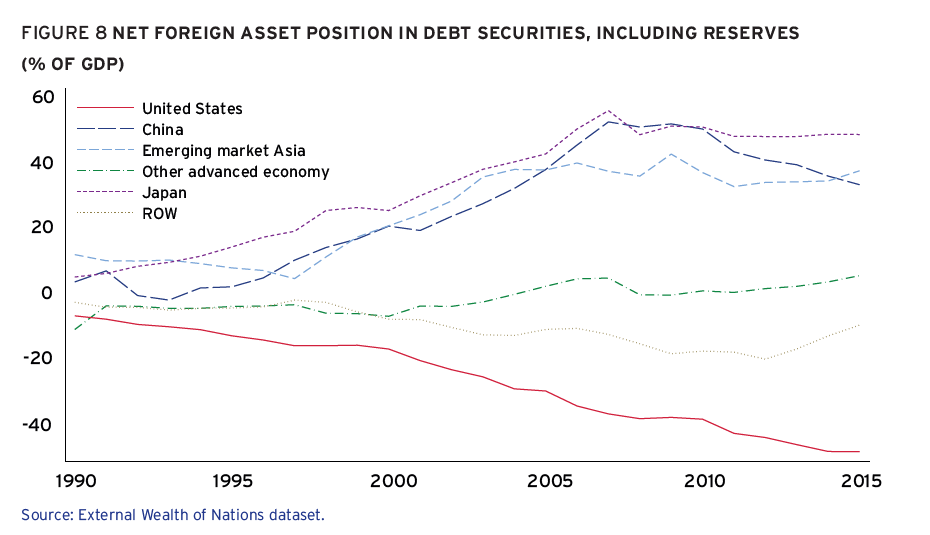

Dulcis in fundo, gli acquirenti esteri, che abbiamo già esplorato sfogliando l’intervento del 2005: il risparmio estero come fattore di squilibrio, con il pattern (per grandi linee) Asia/creditrice vs Usa/debitore.

Questi tre eserciti di risparmiatori, “colpevoli” di esserlo diventato troppo “hanno ridisegnato il mercato globale del debito negli ultimi 30-50 anni, con gli investitori che hanno cercato di acquisire debito a reddito fisso (così come altre attività) in importi sempre maggiori, guidato da una varietà di motivi”. Il fatto che i debitori avessero bisogno di questi soldi, evidentemente, non conta.