Etichettato: geneva report

La colpa dei risparmiatori: il global saving glut

Dobbiamo perciò tornare alla fonte, ossia al discorso pronunciato dall’allora governatore Ben Bernanke nel lontano aprile 2005 nel quale si tentava di spiegare il crescente livello di deficit delle partite correnti Usa, che come è noto misurano gli scambi con l’estero. Fu in quell’occasione che per la prima volta fu coniata quell’espressione – saving glut – che così tanta fortuna ha avuto negli anni successivi, sia nell’ambiente accademico che in quello, più sfumato ma non meno rilevante, che forma l’opinione pubblica.

Qual era il succo delle osservazioni di Bernanke? Sostanzialmente che nei dieci anni precedenti, quindi all’incirca a metà degli anni ’90, “una combinazione di forze diverse ha creato un aumento significativo dell’offerta globale di risparmio – un eccesso di risparmio globale (saving glut) – che aiuta a spiegare sia l’aumento del disavanzo delle partite correnti degli Stati Uniti che il livello relativamente basso dei tassi di interesse reali a lungo termine nel mondo di oggi”. In pratica il sacro graal delle spiegazioni macro.

Più avanti il banchiere sottolineava che “la prospettiva di un drammatico aumento del rapporto tra pensionati e lavoratori in alcune delle principali economie industriali è una ragione importante dell’elevato livello di risparmio globale”. A tale tendenza si aggiungeva quella dell’indirizzarsi di notevoli flussi di credito verso le economie emergenti, che aveva contribuito a trasformarle in “grandi finanziatori” dell’economia internazionale. Ma a livello ancora più generale, veniva rimarcato il “fatto fondamentale che, all’interno di ogni paese, risparmio e investimento non devono necessariamente essere uguali in ogni periodo”. E questo è il punto centrale: un eccesso di risparmio, per logica, è conseguenza di un deficit di investimenti.

In un’economia chiusa l’identità contabile fra risparmio è investimenti, le cui curva incontrandosi determinano il tasso di interesse, è assicurata per definizione. Ma in un’economia aperta, dove quindi i risparmi possono “migrare” e gli investimenti pure, no. Se in determinato periodo il risparmio nazionale supera gli investimenti nazionali, questo “eccesso di risparmio” può essere prestato all’estero, e viceversa. Nel caso degli Usa osservato nel 2005 da Bernanke, il risparmio Usa non copriva gli investimenti quindi gli Usa dovevano attingere all’estero per la parte mancante. Al tempo stesso l’eccesso di risparmio spingeva al ribasso il tasso di interesse di equilibrio con gli investimenti, provocando, nel caso degli Usa contemplato dal banchiere, un ulteriore calo del risparmio interno stimolando la domanda (ad esempio di abitazioni).

Ricapitoliamo: eventi demografici (aumento pensionati) e geopolitici (gli emergenti che prestano anziché prendere a prestito) sono i supersospettati, all’epoca del discorso di Bernanke, del saving glut, che non solo spinge sempre più in rosso le partite correnti Usa, ma sempre più in basso i tassi di interesse.

Adesso facciamo un salto di quindici anni e vediamo cosa scrivono oggi gli economisti del Geneva report, che al saving glut dedicano molto spazio, come abbiamo già osservato. Innanzitutto l’esistenza di un eccesso di risparmio viene retrodata al 1990, “o anche prima”. Ma soprattutto si pongono una domanda interessante, ai fini delle policy: “Quali risparmiatori hanno generato questo eccesso?”

Dai tempi di Bernanke il quadro si è un po’ evoluto. Adesso i colpevoli del saving glut sono almeno tre: gli anziani, i ricchi e gli stranieri. Rispetto al 2005 si sono aggiunti i ricchi. Quindici anni a parlare di diseguaglianza non passano invano.

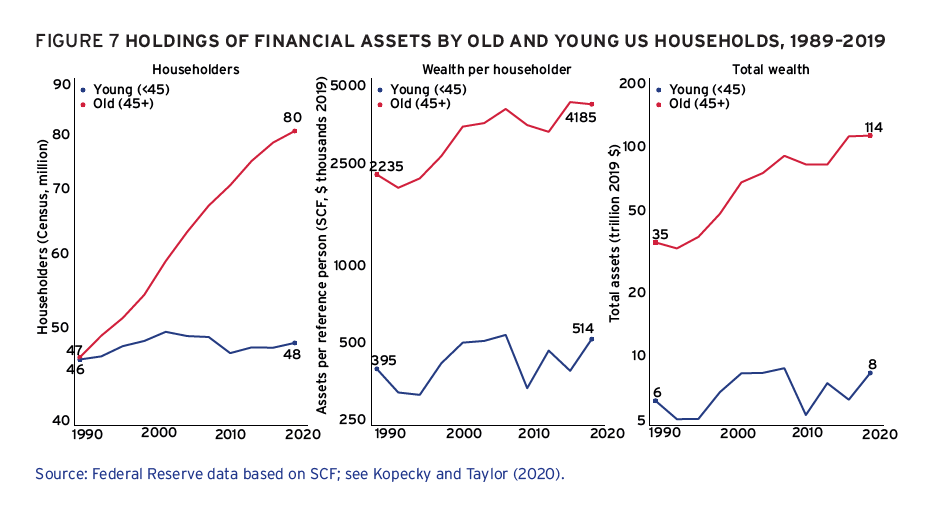

Quanto agli anziani, gli argomenti non sono tanto diversi da quelli del 2005. Aumento della durata della vita e quindi intensificazione dei risparmi per garantirsi una vecchiaia, oltre che lunga, serena. Piccolo problema, i dati americani confermano un trend osservato più volte: l’accumulazione di asset favorisce gli anziani ma non i più giovani. E questo per una serie di ragioni: da quella che gli anziani crescono relativamente in numero (+70% negli ultimi 30 anni) e quindi per peso relativo di asset: il valore medio della ricchezza di un anziano è cresciuto del 126% in trent’anni, a fronte del 44% dei più giovani. Perciò il totale degli asset dei senior è cresciuto (in dollari del 2019) dal 15 a 57 trilioni, mentre quello dei giovani da due a tre trilioni.

Quanto ai ricchi (che a questo punto sospettiamo anche essere in larga parte gli stessi anziani), ecco fare capolino il ritornello della diseguaglianza, anche perché, come insegna il proverbio, i soldi fanno soldi, e quindi questi soggetti risparmiano più degli altri che consumano molto del loro reddito. Le statistiche, in questo caso, raccontano di una costante concentrazione di ricchezza nella parte alta della distribuzione. Sono loro, quindi, che comprano i debiti – per eccesso di risparmio – che “in larga parte sono emessi dal 50% più povero, enfatizzandosi la parte che la diseguaglianza ha interpretato in questa storia”.

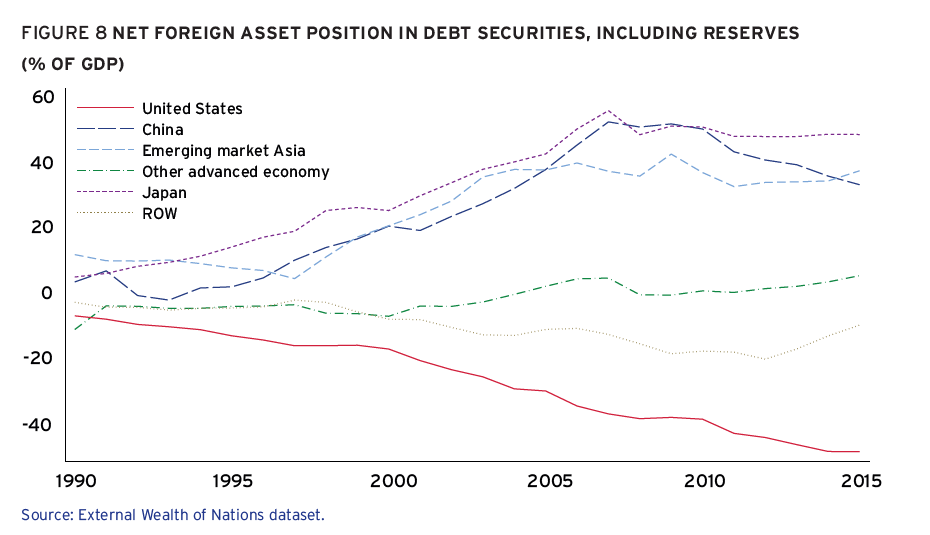

Dulcis in fundo, gli acquirenti esteri, che abbiamo già esplorato sfogliando l’intervento del 2005: il risparmio estero come fattore di squilibrio, con il pattern (per grandi linee) Asia/creditrice vs Usa/debitore.

Questi tre eserciti di risparmiatori, “colpevoli” di esserlo diventato troppo “hanno ridisegnato il mercato globale del debito negli ultimi 30-50 anni, con gli investitori che hanno cercato di acquisire debito a reddito fisso (così come altre attività) in importi sempre maggiori, guidato da una varietà di motivi”. Il fatto che i debitori avessero bisogno di questi soldi, evidentemente, non conta.

Miti del nostro tempo. L’aumento dei debiti? E’ colpa dei crediti

Sfogliando l’ottimo Geneva report, arrivato alla ventiquattresima edizione, capita di imbattersi in una teoria resa celebre da un noto banchiere centrale secondo la quale il mondo è afflitto da un global saving glut, che potremmo tradurre come un eccesso globale di risparmio. Nell’interpretazione che ne danno i nostri autori, questo eccesso di risparmio avrebbe favorito l’aumento dei debiti, passando per l’affossamento dei tassi di interesse. Detto semplicemente, ci sono troppo debiti perché ci sono troppi crediti.

L’idea che l’eccesso di risparmio – “le famiglie non sono mai state così ricche”, scrivono – abbia affossato i tassi di interesse e quindi stimolato la produzione di debito avrebbe un sottofondo comico se non fosse così tremendamente presa sul serio da numerosi celebri economisti, che evidentemente hanno trovato risposta al dilemma se venga prima l’uovo o la gallina. O più probabilmente trascurano la ragioneria, che insegna come debiti e crediti si muovano insieme seguendo le scelte economiche.

Ma poiché continuiamo a subire il fascino di spiegazioni causalistiche che magari non spiegano nulla però accendono i dibattiti, proviamo a seguire il ragionamento composto da questi luminari. Se non altro ne trarremo alcune informazioni in forma di dati aggregati.

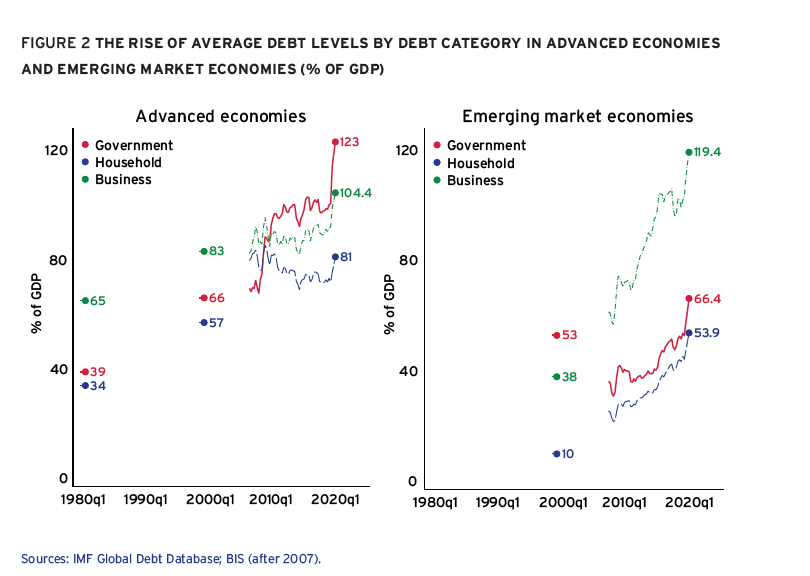

Cominciamo ricordando il livello di debiti. Gli autori del rapporto hanno osservato l’andamento dell’indebitamento per i paesi avanzati dal 1980 e per gli emergenti dalla fine degli anni ’90 che risultano sostanzialmente simili.

Come si può osservare i livelli di indebitamento sono cresciuti per tutte le aree geografiche e per tutti i settori, e anche significativamente. Se disaggreghiamo il dato per i diversi paesi e per i settori, osserviamo che questa tendenza non ha risparmiato nessuno, pure se con differenze significative.

A questo aumento dell’indebitamento si sono associati anche diversi movimenti transfrontalieri di capitali, col risultato che tutti i paesi hanno visto crescere la propria esposizione verso l’estero.

E’ una delle conseguenze di quella globalizzazione finanziaria che tanto fa stracciare le vesti a molti, che magari trascurano di osservare quanta ricchezza abbia generato nel frattempo.

Da questo dato di partenza si sviluppa il ragionamento dei nostri economisti. “Il record storico (dei debiti, ndr) mostra che la quantità aggregata di credito nella maggior parte delle economie, e nel mondo nel suo insieme, ha avuto una tendenza al rialzo secolare negli ultimi decenni”. Queste quantità crescenti hanno avuto effetti sui prezzi del denaro, misurati dal tasso di interesse reale di equilibrio, che viene associato al solito tasso naturale reale di interesse. Il mitico r*. Ecco l’andamento stimato.

Il trend, comune alle economie censite, mostra un “precipitoso declino”, come notano gli autori che oggi colloca questa variabile vicina allo zero, con la perdita di circa 400 punti base negli ultimi trent’anni. La narrazione che conosciamo bene. Non stupisce perciò che i tassi reali si siano accordati.

Ed ecco allora la conclusione. Innanzitutto la premessa. “L’aumento dei livelli di debito in tutto il mondo almeno dal 1990 è stato accompagnato da un pronunciato calo secolare dei tassi reali sul debito sicuro e da un analogo calo degli altri tassi reali su altri mercati creditizi rischiosi nelle economie dei mercati avanzati ed emergenti, in assenza di aumento di compensazione degli spread creditizi”.

Poi le conseguenze: ” Questi dati hanno persuaso la maggior parte degli economisti che l’eccesso di risparmio è la chiave globale della storia macroeconomica del nostro tempo. In prima approssimazione, l’urgenza dei creditori di acquisire sempre più debiti ha superato qualsiasi cambiamento nel desiderio dei mutuatari di emettere debiti, portando a un mutevole equilibrio del mercato del credito con quantità sempre più elevate di debito e tassi di interesse reali sempre più bassi. Per quanto riguarda il motivo per cui ciò è accaduto e cosa significa per il futuro, questo rimane un importante dibattito in corso a cui ora ci rivolgiamo”.

Vedremo più avanti gli esiti di questo dibattito. Intanto tentiamo un’interpretazione di questa “prima approssimazione”. I debiti sono aumentati perché i creditori avevano tanti di quei soldi da “costringere” i debitori a fare debito, oltre ad aver indotto un drastico calo dei tassi di interesse. Il che implica che i crediti siano cresciuti prima e i debiti in conseguenza. Provate a spiegarlo a un ragioniere.

(1/segue)

Il nuovo matrimonio fra Tesoro e Banca centrale

Ormai è chiaro a chiunque abbia orecchie buone abbastanza da intendere che c’è un crescente consenso a tutti i livelli – dall’accademia alla politica fino alla cosiddetta società civile – verso un allargamento sostanziale della sfera pubblica nell’azione economica. Ciò che sta accadendo nel nostro paese, dove ormai l’invadenza statale sta raggiungendo livelli parossistici fra gli applausi del pubblico pagante (le tasse), non è altro che il riflesso di un movimento più ampio che è innanzitutto culturale. Una sorta di riflusso.

Se ne trovano tracce in ogni dove, a cominciare dall’espansione monstre dei debiti pubblici (ma anche privati), giustificata con le esigenze della pandemia, che forse nasconde pulsioni assai più profonde. Il desiderio, vale a dire, che lo stato si occupi di noi assai più di quanto abbia fatto sinora, pure se al prezzo di un qualche grado di libertà. Che poi è il problema. Una volta presa questa china diventa sempre più difficile tornare indietro.

Ma poiché questa è l’aria che tira, tanto vale approfondirne gli esiti utilizzando le ampie e documentate ricognizioni che molti osservatori propongono per provare a delineare azioni possibili – quelle che si chiamano policy – per le gestione del mondo in questo inizio di secolo XXI. Tante analisi, tutte molto intelligenti, che arrivano sostanzialmente alla stessa conclusione: serve un’azione coordinata fra il Tesoro e la Banca centrale per gestire il dopo pandemia. Più potere pubblico, appunto.

Questa esortazione, è il cuore dell‘ultimo Geneva Report che già dal titolo (“It’s All in the Mix: How Monetary and Fiscal Policies Can Work or Fail Together”) ci dice tutto quello che c’è da sapere. Ossia che “Il concetto di policy mix, praticamente scomparso dai libri di testo di economia, è tornato con grande forza”. Una sorta di vendetta della Storia.

In sostanza stiamo assistendo al più classico dei movimenti di reazione, così simile a quelli passati raccontati ad esempio nella Grande Trasformazione di Karl Polanyi, che inverte una tendenza maturata nell’ultimo trentennio – il tanto vituperato neoliberismo che ha prodotto la globalizzazione e la crescita delle disuguaglianze – e che lentamente sta conducendo le nostre società verso un capitalismo sempre più regolato e quindi ad alto tasso di presenza pubblica nell’economia. Quell’ideale cinese, preconizzato da Geminello Alvi diversi anni fa.

Poco importa quanto sia sensata questa tendenza. Importa che dobbiamo farci i conti. E questo gli autori del Rapporto lo sanno bene. Per questo già dalle prime righe avvertono che “mentre un mix di politiche monetarie e fiscali è a volte necessario, la storia ha dimostrato che senza un forte e credibile quadro istituzionale, il coordinamento monetario-fiscale può finire in lacrime”.

Lacrime di coccodrillo, viene da dire. Dovremmo avere imparato – ma evidentemente non ancora – che gli avvertimenti degli apprendisti stregoni della teoria economica possono poco contro le forze che contribuiscono ad evocare con le loro esortazioni. Dire che il governo e la banca centrale devono stare attenti a quello che fanno non basta ad evitare i guai che derivano dal fatto che – sostanzialmente – non sanno quello che fanno, perché non lo sa nessuno.

Tant’è. Se la credibilità “è la chiave”, come ripetono i nostri autori del Rapporto, servono anche politiche fiscali sostenibili capaci di ampliare la credibilità della Banca centrale senza minacciare l’avvento di quella fiscal dominance che tutti (a parole) dicono di voler evitare. A sua volta la Banca centrale deve contribuire “alla sostenibilità dei debiti” riducendo il rischio di crisi di panico. E sappiamo già come.

Questo nuovo matrimonio – finalmente non più morganatico – fra Tesoro e Banca centrale deve essere evidentemente celebrato a spese dei mercati, che dovranno contentarsi del banchetto pagato dai creditori (o almeno da buona parte di questi) come ha spiegato senza troppi imbarazzi qualche tempo fa Oliver Blanchard.

E così il cerchio della nostra narrazione (o favoletta) pubblica si chiude. I creditori, ossia coloro che hanno goduto della bonanza neoliberista, pagheranno il conto dei debitori, ossia di chi ne ha sofferto le storture, sotto l’egida benigna del Tesoro e della BC che officeranno questa nuova Grande Trasformazione (rectius, Redistribuzione).

E tutti vissero felici e contenti.

Miti del nostro tempo: Il target d’inflazione

Uno dei miti persistenti che alimenta da oltre un ventennio la riflessione teorica e la modellistica pratica dei banchieri centrali e degli economisti, è che per far funzionare in maniera stabile un sistema economico sia necessario fissare un target d’inflazione. A monte ci sta l’idea, che solo pochi eterodossi questionano, che l’economia abbisogni di un tasso costante di inflazione monetaria. Ossia che la stabilità economica si persegue tramite un’instabilità monetaria controllata. La qualcosa, essendo un mito, non viene neanche lontanamente messa in discussione. Ci si crede e basta.

Pochi però si ricordano che se davvero ci fosse un tasso di inflazione costante del 2% per vent’anni, un euro di oggi varrebbe il 40% in meno a fine periodo in regime di capitalizzazione semplice, e addirittura il 48% se usiamo quella composta. Ciò equivale a dire che se avete acquistato un euro di un qualunque titolo ventennale, alla fine del periodo vi sarà restituito il valore reale di poco più della metà. Si dirà che l’investitore comunque avrà guadagnato anche le cedole e perciò l’erosione del capitale viene più che compensata. Ma questa osservazione vale solo se il rendimento del titolo è superiore all’inflazione.

Se ci spostiamo dal lato del rentier, del quale potremmo pure infischiarcene, a quello di chi produce o lavora, il problema non muta di sostanza. Uno stipendiato, quando c’è un target d’inflazione al 2%, sa già oggi che i suoi redditi fra un ventennio saranno svalutati delle percentuali che abbiamo detto, e quindi lotterà con gli strumenti di cui dispone per tutelare (e possibilmente migliorare) il suo potere d’acquisto reale. Ragionamento simile farà anche l’imprenditore sui suoi profitti, ma anche suoi suoi debiti. Se pensa che un euro di debito varrà poco più della metà fra vent’anni, sarà sicuramente incoraggiato a contrarlo assai più che se l’inflazione fosse nulla (come è adesso).

In generale perciò sarebbe saggio domandarsi se fissare un target di inflazione abbia un effetto stabilizzante sul sistema, come assicurano i suoi sostenitori, o al contrario non finisca con l’innescare tensioni destabilizzanti. Gli amanti dell’economia teorica potrebbero rileggere le analisi di Von Hayek degli anni ’30, quando affrontò analiticamente la questione bollando l’idea di inoculare un tasso di inflazione costante nel sistema economico come sostanzialmente maligna e generatrice di cattiva allocazione delle risorse. Soprattutto perché – e semplifico – bisognerà avere tassi di inflazioni attesi sempre più alti per far girare il meccanismo economico. Ogni attore vorrà sempre di più del tasso di inflazione, in termini di salari, profitti o rendite, con ciò generando spinte inflattive crescenti.

Il tema è per appassionati, quindi non mi dilungo. Assodato che il mito ha conquistato la nostra immaginazione – il target inflazionistico è iscritto negli statuti di tutte le principali banche centrali – chiediamoci perché molte BC abbiano scelto quello del 2%. L’unica risposta l’ho trovata in un vecchio speech del governatore della BoJ, di cui ho parlato qualche tempo fa, perciò ad esso rimando.

Diamo per inteso, perciò, che il target ottimale di inflazione a cui tendere sia il 2%. E poniamo fede nel fatto che le banche centrali siano capaci di rispettare il loro mandato. Ma poi osserviamo la realtà, e ci dice che in gran parte del mondo che conta l’inflazione è vicina allo zero, nell’eurozona addirittura dal 2014. E non è che le banche centrali non ci abbiano provato a farla rialzare.

Che fare allora? Poiché nessuno si sogna di mettere in discussione il mito – tantomeno domandandosi se abbia fondamenti reali o sia pura fantasia – l’occhio degli osservatori si focalizza sulle banche centrali, che in fondo hanno il compito di pensare a queste seccature. E che dovrebbero fare le banche centrali?

Trovo un’indizio di risposta nell’ultimo Geneva Report, che è un paper alla cui redazione e presentazione partecipano fior di economisti e banchieri e che è stato pubblicato di recente. Lettura molto interessante visto che si intitola proprio “What else can central banks do?“. Ebbene, uno dei rimedi individuati è “un modesto incremento del target di inflazione delle banche centrali, dal livello tipico del 2% al 3-4%”. Ciò in quanto “simulazioni di un semplice modello macroeconomico suggeriscono che un target di inflazione più in alto ridurrebbe sostanzialmente la frequenza e la severità degli episodi di tassi vicino a zero (lower bound episode) aiutando un futuro di cronica sottoccupazione”. Traduzione: siccome l’inflazione è bassa, mettiamo per iscritto che debba essere più alta, così tutto il sistema ricalibra le aspettative. Retropensiero: serve più inflazione per generare occupazione.

Una politica monetaria più inflazionistica di quanto dichiaratamente già non sia, e i costanti richiami a politiche fiscali espansive, bastano a delineare il mondo che gran parte dei policymaker immaginano in futuro. A me dà la sensazione di una sorta di riedizioni nostalgica degli anni ’70, ma stavolta con la convinzione che tali prassi siano benigne.

Vedremo nel dettaglio cosa dicono i nostri esperti. Per adesso vi basti sapere che l’idea di innalzare i target – una sorta di superfetazione del mito – circola da anni nei circuiti accademici. Se Hayek fosse ancora vivo forse la troverebbe divertente.

L’esito giapponese del miracolo cinese

Poiché mi persuade il pensiero che l’economia abbia a che fare con la fisiognomica assai più che con la matematica, ho letto con divertita sorpresa l’analisi contenuta nell’ultimo Geneva Report sullo stato di salute e le prospettive dell’economia globale dove ho trovato un capitolo sull’economia cinese. Ossia uno dei due vasi di ferro della nostra economia globale.

Divertito, perché il grande sforzo profuso dagli autori nell’elaborare aritmetiche astruse e congetture stocastiche non conduce poi così lontano da una considerazione che sarebbe bastata, appunto, la semplice fisiognomica a dedurre: i cinesi somigliano ai giapponesi. Le loro economie, quindi, di conseguenza. E la constatazione che tanto è capitalista il giapponese quanto comunista il cinese appare un miraggio che evapora di fronte alla sostanza della realtà.

Poiché la cosiddetta scienza economica non frequenta le seduzioni del paesaggio, contentandosi di astrazioni cervellotiche ed econometrie retoriche in omaggio al mito seicentesco dell’obiettività, tale affermazione parrà ai tanti esperti che si dicono tali una sorta di molle chiacchiericcio, incapace di sostenere una seria conversazione da accademia. E sicuramente è così: l’accademia, per evidenti ragioni di bottega, è il luogo della censura di ciò che ad essa non corrisponde.

Ma in quanto modesto narratore di storie socioeconomiche posso girare al largo, per fortuna. Salvo leggere con gusto le analisi degli economisti, come quella di cui voglio narrarvi qui che, provenendo da illustri studiosi, sazierà di sicuro l’appetito di chi frequenti l’analisi economica in cerca di certezze che si dicono inconfutabili. Ma fino a prova contraria.

Lo studio contenuto nel Geneva report (“China: Between a rock (rising and high debt) and a hard place (lower growth)”) sommarizza molte delle questioni che abbiamo imparato a conoscere della Cina. La marea montante dei suoi debiti, sostenuti con allegra generosità dal circuito bancario internazionale, pur nella consapevolezza di quanto sia traballante la finanza cinese, ormai sempre più immersa nell’ombra, dopo che il governo, per rispondere alla crisi post 2008, ha sponsorizzato una insensata crescita dei valori immobiliari che ormai sono giudicati insostenibili.

La novità è che gli studiosi del Geneva report tracciano un interessante parallelo fra quanto accaduto in Giappone e quanto potrebbe accadere in Cina, ipotizzando che l’esito del controverso miracolo economico cinese possa ridursi a una riedizione in stile XXI secolo di quanto accaduto in Giappone un trentennio fa.

Le prospettive ci sono tutte. La Cina si avvia con sempre maggiore decisione verso l’apertura del suo conto capitale, replicando quanto fece il Giappone, che già nel 1964 rese convertibile lo yen per poi inserirlo gradualmente nel grande gioco del mercato dei capitali. I più appassionati ricorderanno l’accordo Usa-Giappone del 1984 firmato proprio per consentire l’allagamento del mercato del denaro alla valuta giapponese e i grandi benefici che ne trasse il Giappone fino alla crisi terminale di fine anni ’80, con la quale i giapponesi stanno ancora facendo i conti senza che riescano ad uscirne.

Ma al di là delle analogie, che pure soddisfano gli amanti del paesaggio come me, ma non certo gli ortodossi della tradizione economica, sono i dati che parlano chiaro.

Dalla fine degli anni ’80 in poi, culminando tale processo con l’ingresso nel WTO del 2001, la Cina ha costruito se stessa come una gigantesca economia export led capace di sfruttare le sue peculiarità, a cominciare da una grande disponibilità di lavoro a basso costo, per spuntare tassi di crescita a due cifre che fino al 2007 facevano urlare il mondo intero al miracolo.

La storia è nota e non vale la pena tornarci sopra. Meno noto, ma per questo interessante, è sottolineare come la crisi del 2008 abbia sostanzialmente mutato il modello cinese. Da economia export-led, la Cina è diventata un’economia costretta a basarsi sulla domanda interna – e segnatamente sugli investimenti pubblici – per tenere in piedi un prodotto altrimenti (e comunque) declinante.

Tale inversione si è verificata in coincidenza con un vistoso rallentamento della produttività, trascinata al ribasso anche dall’andamento demografico cinese, assai sfavorevole.

Due grafici presentati nello studio fotografano bene questa situazione. Il primo raffigura la crescita della produttività dal 2002 al 2013. Qui si osserva che il il rapido trend ascendente, che fra il 2002 e il 2007 ha visto la produttività crescere a tassi fino al 14% l’anno, si è invertito bruscamente dal 2008 in poi, quando i tassi hanno cominciato a declinare bruscamente fino ad arrivare al 7% del 2013.

Il secondo grafico mostra l’incremento percentuale della popolazione in età lavorativa (15-64 anni). E qui già si osserva il primo parallelismo col Giappone.

Quest’ultimo ha visto tale quota crescere dal 1980 al 1990, quando ha raggiunto il picco, segnando un incremento di circa l’1,5% rispetto all’anno precedente, e da lì ha cominciato a declinare senza sosta. Nel 2000 la quota della popolazione 15-64enne declinava dell’1,5% rispetto ai cinque anni precedenti.

In Cina l’andamento è assai simile, ma ritardato. La fase ascendente si colloca fra il 1995 e il 2005, anno del picco, quando la quota di popolazione lavorativa cresceva fino al tasso del 2,5%. Ma da quell’anno in poi il trend diventa declinante, con un’inclinazione pressoché parallela a quella giapponese. Nel 2015 si stima che la percentuale arriverà in territorio negativo.

Il problema è che l’andamento sfavorevole della produttività e della demografia hanno proceduto di pari passo con il notevole incremento di debiti dell’economia cinese, che dal 2008 in poi ha visto crescere del 72% il suo debito complessivo, pubblico e privato, ossia a un ritmo del 14% l’anno. Un ritmo giapponese, viene da dire.

Dal che ne è conseguito che il debito totale cinese è arrivato al 220% del Pil, che non è il 562% giapponese, ma solo perché il Giappone ha cominciato un ventennio prima a cumularne. Un altro ritardo che però la Cina sembra bene intenzionata a colmare con la benedizione dei mercanti di capitale, che dal debito cinese hanno solo da guadagnarci.

Tale dato, secondo gli autori del report, “è la conseguenza di un uso inefficiente delle risorse” motivato proprio dal passaggio obbligato che i cinesi hanno dovuto subire trasformandosi da economia export led a economia che vive di investimenti pubblici. Che peraltro hanno provocato una chiara sovra capacità produttiva in diversi settori, a cominciare da quello delle costruzioni.

Peraltro tale esagerato leveraging si è rivelato sostanzialmente inefficiente. E’ vero che la politica di investimenti pubblici ha sostenuto la crescita, ma solo nel breve periodo “mancando l’obiettivo di supportare l’output potenziale” per giunta, proprio a causa della sovrapproduzione, “creando pressioni al ribasso sui prezzi”. Gonfiando i valori, insomma, ha creato le premesse per il loro sgonfiamento.

“Come conseguenza – scrivono – la Cina sta sperimentando una velenosa combinazione di alto e crescente indebitamento e prodotto declinante, che suggerisce una maggiore difficoltà a servire e ripagare i debiti in diversi settori. Queste difficoltà possono essere esacerbate dal fatto che è probabile che i tassi di interesse salgano”. Neanche la Cina, insomma, uscirà indenne dal redde rationem, e anzi, contribuirà non poco allo spauracchio, vista la sua profonda interconnessione con l’economia globale.

A complicare la gestione del debito cinese concorrono un paio di circostanze. La prima è che tale elargizione di crediti è stata concessa a prenditori deboli, come i governi locali, dove si annida una montagna di debito pubblico fuori bilancio, e poi che tali crediti sono in larga parte garantiti da prestatori deboli, ossia l’enorme circuito bancario ombra che fa circolare questa carta.

Anche qui, il dato è esemplare. Dal 2008 al 2012, i prestiti del settore bancario sono passati dal 66% al 60%, mentre quello del settore non bancario dal 23 al 33%.

Rimane aperta perciò la questione di come la Cina debba gestire questa montagna di debiti. E qui troviamo un’altra singolare somiglianza fra il debito cinese e quello giapponese. “Il debito cinese – sottolineano – è virtualmente tutto domestico, similmente a quello giapponese”. A quelli che osservano che ciò dipende dal fatto che in Cina i movimenti di capitale sono repressi, in entrata e in uscita, ricordo solo che ciò non vale per il Giappone.

Ciò implica che il governo abbia spazio sufficiente, trattandosi di debiti interni, per farne ciò che vuole. Ma certo non gratis. I vari scenari presi in esame dallo studio arrivano sempre alla conclusione che curarsi dal debito provocherà, per un motivo o per un altro, un rallentamento nell’attività economica, vuoi perché il governo dovrà salvare qualcuno dal fallimento e quindi avrà meno risorse da prestare a chi vuole investire, vuoi perché dovrà investire di meno per non continuare a creare turbative sui prezzi. In ogni caso una minore crescita cinese avrà i suoi effetti all’estero, specie se il rallentamento cinese dovesse accoppiarsi con un indebolimento della moneta.

“Uno scenario più probabile per la Cina – sottolineano infatti – è una combinazione di inflazione e svalutazione della moneta che indirettamente sposti il peso dell’aggiustamento sull’estero”. Cioé in pratica quello che il Giappone sta cercando di fare con inaudita volontà di potenza nell’ultimo anno, che ha condotto a una corposa svalutazione dello yen e a un rialzo dell’inflazione eccezionale, per gli standard deflazionari del Giappone.

“Può anche darsi – osservano infine – che il governo decida di affrontare il rallentamento strutturale mantenendo l’attuale livello di crescita dell’indebitamento. Ma questa ipotesi è probabile conduca a una crisi, posposta e per questo brusca”.

E’ ovvio che se i cinesi finiranno col fare come i giapponesi, che non sanno più cosa giocarsi sul tavolo del loro personalissimo casinò, lo scopriremo solo vivendo, come diceva il poeta.

Intanto contentiamoci di notare che le prerogative ci sono tutte e che le due economie si somigliano sempre più.

Ma questo, noi viandanti amanti dei paesaggi, lo sapevamo già.