Quello che la storia monetaria non ci ha insegnato

Il presente è gravido del futuro, scriveva Leibniz nella sua monadologia, e il futuro contiene il passato. Solo che il futuro è nascosto fra le pieghe del tempo, e gli serve quindi tempo per spiegarsi. Ma se questo non fosse necessario, se cioè il tempo fosse una variabile sotto il nostro controllo, vedremmo passato, presente e futuro dispiegarsi davanti ai nostri occhi, come una pergamena srotolata. Il futuro non avrebbe segreti per noi.

L’utopia leibniziana, che poi sarà quella dell’universo deterministico di Laplace, è ancora una potente suggestione per la nostra immaginazione e lo dimostra il fatto che, nel presente, scrutiamo continuamente nel passato in cerca di insegnamenti, o almeno indicazioni, per il futuro, convinti davvero di poterlo anticipare. Tutto lo sforzo matematico dei nostri algoritmi non fa altro che questo “cancellando” la piega del tempo per il tramite del calcolo probabilistico. Lo abbiamo sempre fatto a ben vedere. Solo che nel tempo antico usavamo i sogni per scrutare nel futuro, e ancora qualcuno lo fa.

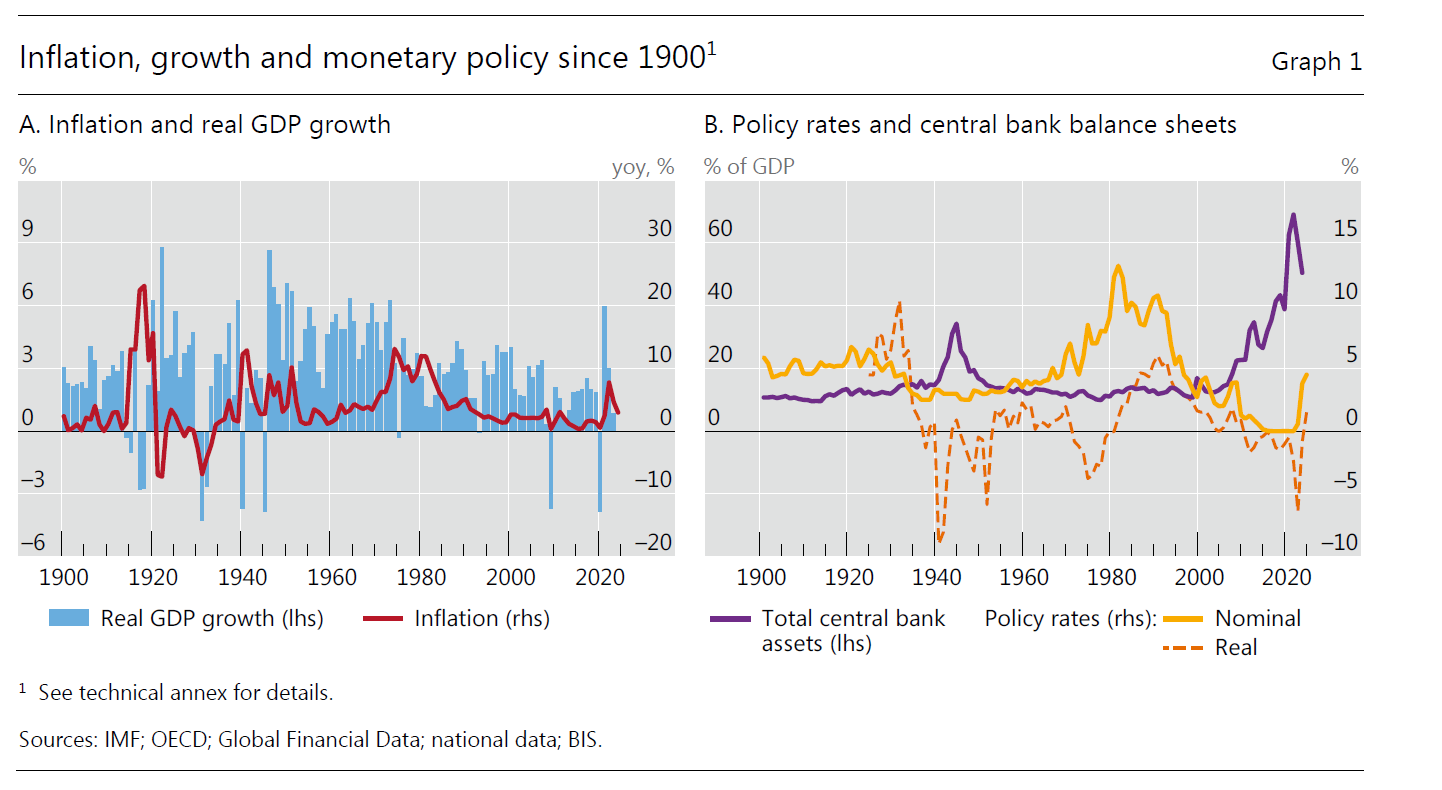

Ne abbiamo parlato nel Ritmo della Libertà, il libro che abbiamo scritto per Rubbettino con Roberto Menotti, e ne riparleremo anche in futuro. Qui ci limitiamo a proporvi una lunga osservazione svolta dalla Bis di Basilea che riepiloga oltre un secolo di storia economica, vista attraverso quella monetaria, che ha il pregio di offrire, con un semplice colpo d’occhio, la lunga carrellata di tormenti che ha sconvolto l’economia internazionale dall’inizio del XX secolo.

Tralasciamo le difficoltà metodologiche, che sono innumerevoli, e concentriamoci sull’esito proposto dalla Banca. Cominciamo dall’inflazione. Mai più raggiunto il picco seguito alla prima guerra globale, in un’epoca in cui le banche centrali stavano ancora imparando il mestiere e si credeva che il mondo si sarebbe autoriparato.

Il ventennio successivo, dimostrò che la lezione era stata imparata. L’inflazione successiva al secondo conflitto globale risultò dimezzata rispetto al primo, così come risultò praticamente raddoppiato il bilancio delle banche centrali e dimezzati i tassi nominali, con tassi reali quindi ampiamente in territorio negativo. In pratica, è già storia di oggi.

Sul versante della crescita la lezione parve funzionare. I dati sull’andamento reale del prodotto fra i due dopoguerra sono assimilabili. Ma la crescita così imponente non durò a lungo. I Trenta gloriosi, di cui ho abbondantemente raccontato nella mia Storia della ricchezza, si caratterizzarono per una crescita robusta, sempre intorno al 6%, ma con una inflazione strisciante e crescente che condurrà alla stagflazione dei Settanta, alla quale certo contribuirono gli ampi rialzo di tassi nominali, in buona parte compensati dall’inflazione. Notate come per tutto questo periodo il bilancio delle banche centrali rimanga praticamente inutilizzato come strumento.

Con gli anni Ottanta inizia quella che si chiamerà la Grande Moderazione, dove a una crescita sostenuta, ma non certo paragonabile al passato – notate il trend declinante dal secondo dopoguerra – si associa una inflazione declinante, che fu accompagnata da tassi gradualmente in discesa e bilancio delle banche fermo.

Il primo vero cambio di paradigma si è osservato col nuovo secolo, quando la crisi della bolla di Internet spinse la banche centrali a un repentino calo dei tassi e ad iniziare a usare il bilancio come strumento di policy, ossia intervenire sul mercato dei titoli per accompagnare le scelte di politica monetaria. Si preparava quel Quantitative Easing che diverrà la bibbia dei banchieri centrali dopo la crisi del 2008, quando il nuovo paradigma di affermerà definitivamente.

Gli anni Duemila, fino allo spike inflazionistico recente, sono la semplice declinazione di questo paradigma, ormai – o forse momentaneamente – abbandonato. I bilanci della banche centrali, arrivati a superare il 60% del pil, si sono associati, durante la crisi Covid, a tassi reali portati al livello del secondo dopoguerra, solo di recente tornati positivi. Nel frattempo la crescita, tolto il picco post Covid, prosegue il suo pluridecennale declino.

Questa ricognizione del passato dovrebbe comunicarci alcune informazioni sul futuro prevedibile, ma per il momento tutto ciò che possiamo trarne sembra poca cosa. La prima, sostanziale, è che nessuna azione rimane senza conseguenze. Manovrare l’economia generare benefici immediati e probabili disequilibri futuri. La seconda, che discende da questa, è che il futuro rimane (per fortuna) incerto, malgrado gli sforzi che possiamo fare per provare a calcolarlo.

Quale altro insegnamento possiamo trarre da questa storia? La Bis suggerisce che la storia ci dice che banche centrali sono molto efficaci nella manipolazione dell’economia, ma hanno anche robusti limiti. Possono fare molto, ma non possono far tutto da sole. Soprattutto non possono forzare a lungo i processi senza generare conseguenze di lungo termine difficili da gestire.

Il denaro in fondo è un pezzo di futuro che si impiega nel presente. E le banche centrali manipolano il denaro, ossia il futuro. Questo forse questo secolo di tormenti ancora non ce l’ha insegnato.