Categoria: Annali

La metamorfosi finanziaria dei fondi pensione

Uno dei cambiamenti più importanti e meno discussi della finanza globale degli ultimi quarant’anni non riguarda le banche centrali, i fondi speculativi o le grandi società tecnologiche, ma un attore tradizionalmente percepito come conservatore, stabile e persino noioso: i fondi pensione.

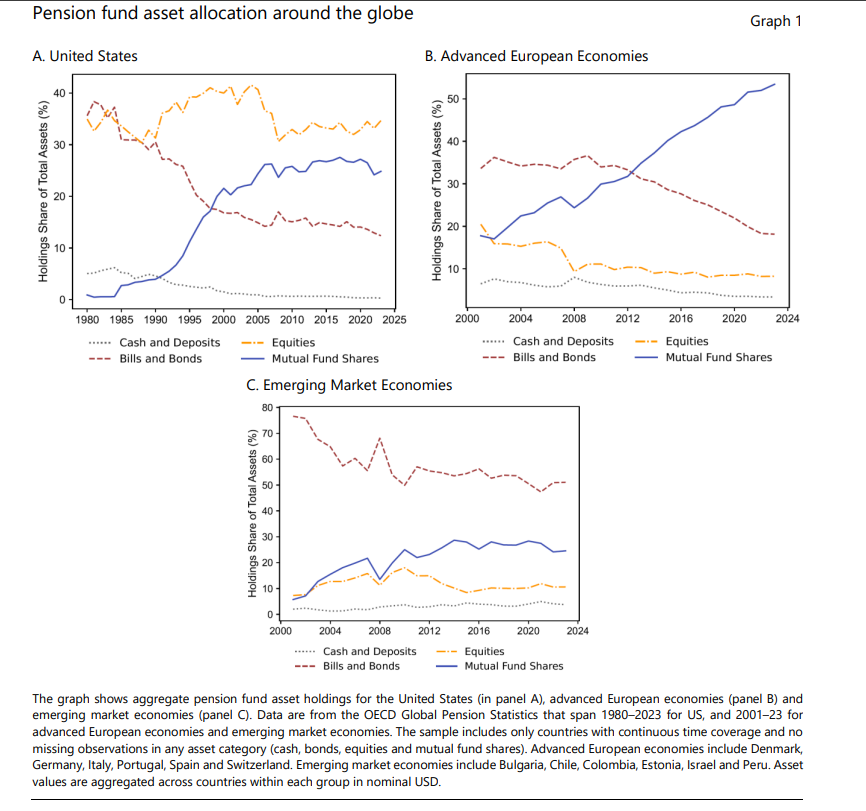

Un recente paper della Banca dei Regolamenti Internazionali dedicato all’evoluzione delle allocazioni patrimoniali dei fondi pensione globali mostra infatti una trasformazione profonda che sta modificando il funzionamento dei mercati obbligazionari, il costo del debito pubblico e la struttura stessa del sistema finanziario internazionale.

Per decenni i fondi pensione sono stati considerati gli investitori ideali per il mercato del debito. Avevano orizzonti temporali lunghi, passività prevedibili e una naturale preferenza per strumenti relativamente sicuri come i titoli di Stato e le obbligazioni societarie. In molti paesi rappresentavano il compratore naturale del debito pubblico. I governi potevano emettere titoli sapendo che una parte consistente della domanda sarebbe arrivata da investitori istituzionali interessati più alla stabilità che alla speculazione.

Oggi questo quadro sta cambiando rapidamente. Il paper documenta una tendenza comune a Stati Uniti, Europa avanzata ed economie emergenti: la quota di portafoglio investita in obbligazioni è in costante diminuzione, mentre cresce il peso dei fondi comuni, degli investimenti alternativi e delle attività estere.

Non si tratta di un fenomeno marginale. Negli Stati Uniti la quota di obbligazioni detenuta dai fondi pensione è passata da circa il 40% degli anni Ottanta a poco più del 10% negli anni recenti. Parallelamente, le quote detenute tramite fondi comuni sono cresciute da livelli quasi trascurabili a circa il 30% del patrimonio complessivo. Anche in Europa il peso delle obbligazioni è sceso da circa il 35% a meno del 20%. Nelle economie emergenti il fenomeno è meno avanzato ma segue la stessa direzione.

La prima domanda da porsi è perché questo cambiamento stia avvenendo. La risposta più immediata è la ricerca di rendimento. Per oltre trent’anni il mondo ha vissuto una lunga fase di riduzione dei tassi d’interesse. La discesa dei rendimenti obbligazionari ha raggiunto livelli particolarmente estremi dopo la crisi finanziaria del 2008 e successivamente durante il periodo pandemico. In molti paesi sviluppati i titoli di Stato hanno offerto rendimenti prossimi allo zero e in alcuni casi addirittura negativi.

Per un fondo pensione questo rappresenta un problema strutturale. Le pensioni future devono essere pagate indipendentemente dai rendimenti di mercato. Quando i titoli sicuri non producono più rendimenti sufficienti, i gestori sono costretti a cercare altre fonti di guadagno. Il paper mostra chiaramente che la riduzione dei rendimenti dei titoli pubblici è associata a una diminuzione della quota obbligazionaria e a un aumento delle allocazioni verso fondi comuni, azioni e investimenti internazionali.

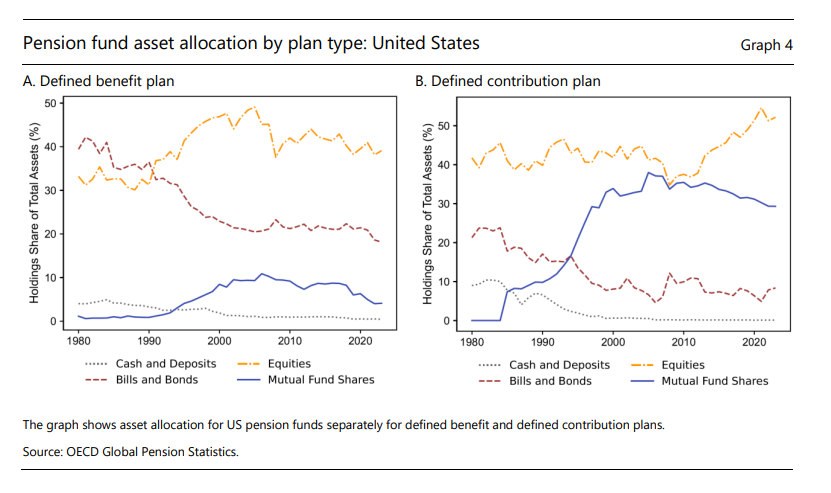

Ma la semplice ricerca di rendimento non spiega tutto. Il cambiamento è anche istituzionale. Negli ultimi decenni molti sistemi pensionistici sono passati da schemi a prestazione definita a schemi a contribuzione definita. Nei sistemi tradizionali il datore di lavoro o lo Stato garantivano una pensione futura prestabilita. Nei nuovi sistemi il rischio viene trasferito in misura maggiore ai lavoratori. Questo passaggio rende le decisioni di investimento più sensibili alle dinamiche di mercato e meno ancorate alla struttura delle passività. Anche questo ha contribuito alla crescente propensione verso attività considerate più rischiose ma potenzialmente più redditizie.

Uno degli aspetti più interessanti del paper riguarda il ruolo crescente dei fondi comuni. A prima vista potrebbe sembrare un semplice cambiamento tecnico. In realtà si tratta di una trasformazione profonda. I fondi pensione non stanno soltanto cambiando gli strumenti in cui investono: stanno delegando sempre più frequentemente le proprie decisioni di allocazione ad altri intermediari finanziari.

In passato un fondo pensione acquistava direttamente obbligazioni o azioni. Oggi acquista quote di fondi che a loro volta investono in altri strumenti. Questa evoluzione implica una crescente intermediazione della finanza. Il risultato è un sistema più complesso, più stratificato e potenzialmente più opaco.

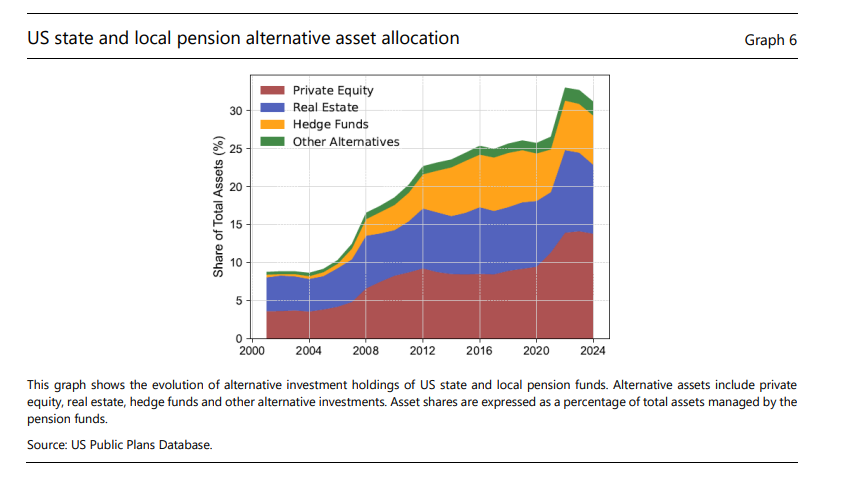

La crescita degli investimenti alternativi rappresenta un altro elemento centrale dell’analisi. Private equity, private credit, infrastrutture, immobili, hedge fund e altre attività non tradizionali occupano una quota crescente dei portafogli pensionistici. Questo fenomeno viene spesso presentato come una naturale evoluzione verso una maggiore diversificazione. In parte è vero. Gli investimenti alternativi permettono di accedere a fonti di rendimento differenti rispetto ai mercati quotati.

Tuttavia, il paper suggerisce anche una lettura diversa. Molti di questi investimenti sono stati adottati come risposta alla scarsità di rendimento nei mercati obbligazionari tradizionali. In altre parole, non sempre la scelta deriva da una valutazione positiva delle nuove opportunità. Talvolta deriva dall’insoddisfazione verso quelle tradizionali.

Questo porta a una questione fondamentale. Se i fondi pensione stanno progressivamente abbandonando il ruolo di acquirenti stabili di debito pubblico, chi prenderà il loro posto?

La risposta implicita del paper è che il vuoto viene colmato da altri intermediari finanziari, soprattutto fondi di investimento aperti e altri operatori non bancari. In sostanza il rendimento dei fondi pensioni è pagato dal rischio dei soggetti sui quali i fondi pensione investono.

Qui emerge una delle principali preoccupazioni degli autori. I fondi pensione sono investitori con orizzonti molto lunghi e flussi relativamente prevedibili. I fondi aperti, invece, devono offrire liquidità quotidiana ai propri sottoscrittori e sono esposti a riscatti improvvisi nei momenti di tensione.

Questo significa che la composizione della domanda di titoli di Stato e obbligazioni societarie sta diventando più instabile. Gli stessi titoli che una volta erano detenuti da investitori stabili vengono ora acquistati da soggetti potenzialmente più sensibili alle oscillazioni di mercato.

Le implicazioni per il debito pubblico potrebbero essere significative. Chi detiene il debito può essere importante quanto il volume del debito stesso. Se gli investitori diventano più sensibili ai prezzi e più inclini a reagire rapidamente agli shock, i governi potrebbero trovarsi di fronte a costi di finanziamento più volatili.

Particolarmente interessante è il confronto tra economie avanzate ed economie emergenti. In entrambi i casi la riduzione dei rendimenti domestici spinge i fondi pensione a cercare alternative. Tuttavia, le modalità differiscono. Nei paesi avanzati si osserva una maggiore propensione verso investimenti esteri. Nelle economie emergenti la sensibilità ai rendimenti domestici appare ancora più forte, ma la capacità di diversificazione internazionale è relativamente più limitata.

Questa differenza riflette una caratteristica fondamentale della finanza globale contemporanea. I grandi investitori istituzionali dei paesi sviluppati possono spostare facilmente capitali attraverso i confini nazionali. Quando i rendimenti interni diminuiscono, possono cercare opportunità altrove. I fondi pensione delle economie emergenti dispongono spesso di margini di manovra inferiori, sia per ragioni regolamentari sia per ragioni di sviluppo finanziario.

Il risultato è una crescente internazionalizzazione dei portafogli pensionistici nelle economie avanzate. Questo fenomeno contribuisce all’integrazione finanziaria globale ma genera anche nuove interdipendenze. Le decisioni di un fondo pensione canadese, britannico o statunitense possono influenzare mercati molto lontani dal paese di origine.

Vi è poi un aspetto che riguarda direttamente la stabilità finanziaria. Tradizionalmente le obbligazioni governative svolgono una funzione di cuscinetto nei portafogli istituzionali. Sono attività liquide, relativamente sicure e facilmente monetizzabili in caso di necessità. Quando la loro quota diminuisce, aumenta inevitabilmente il peso di attività meno liquide.

Gli investimenti alternativi, ad esempio, possono offrire rendimenti superiori ma spesso richiedono tempi lunghi per essere liquidati. In condizioni normali questo non rappresenta un problema. Durante una crisi, tuttavia, la situazione può cambiare rapidamente.

Gli autori ricordano implicitamente l’esperienza britannica del 2022, quando alcune strategie pensionistiche legate alle passività generarono tensioni tali da richiedere un intervento della banca centrale. L’episodio dimostrò che anche investitori tradizionalmente considerati prudenti possono diventare fonti di instabilità quando la struttura dei loro portafogli si modifica profondamente.

Un altro elemento di grande interesse riguarda il rapporto tra tassi d’interesse e comportamento degli investitori istituzionali. Per anni si è discusso degli effetti dei bassi tassi sulle famiglie, sulle imprese e sulle banche. Meno attenzione è stata dedicata ai fondi pensione. Eppure il paper mostra che essi hanno reagito in modo sistematico alla lunga stagione dei rendimenti compressi.

In un certo senso, la trasformazione dei portafogli pensionistici può essere interpretata come una conseguenza indiretta della politica monetaria globale degli ultimi decenni. Le banche centrali hanno abbassato i tassi per sostenere la crescita economica e stabilizzare i mercati. Tuttavia, questa stessa politica ha modificato gli incentivi degli investitori di lungo periodo, spingendoli verso attività più rischiose.

Ciò non significa che le politiche monetarie siano responsabili di tutti i cambiamenti osservati. I fattori demografici, regolamentari e tecnologici hanno avuto un ruolo importante. Tuttavia, il legame identificato dal paper tra rendimenti obbligazionari e allocazioni pensionistiche appare sufficientemente robusto da suggerire una connessione strutturale.

Guardando al futuro, emerge una questione fondamentale. Cosa accadrà se il periodo dei bassi tassi dovesse realmente concludersi? Negli ultimi anni molti rendimenti obbligazionari sono tornati a livelli più elevati rispetto al passato recente. In teoria, ciò potrebbe rendere nuovamente attraenti le obbligazioni per i fondi pensione.

Tuttavia, i cambiamenti istituzionali e organizzativi degli ultimi decenni potrebbero non essere facilmente reversibili. Una volta costruite strutture di investimento basate su fondi, investimenti alternativi e gestione globale del portafoglio, il ritorno a modelli precedenti non è affatto scontato.

La conclusione più importante del paper è probabilmente proprio questa. La trasformazione dei fondi pensione non rappresenta una semplice risposta ciclica alle condizioni di mercato. Essa riflette una ridefinizione più profonda del ruolo degli investitori istituzionali nell’economia globale.

I fondi pensione continuano a essere tra i maggiori detentori di ricchezza del pianeta. Negli Stati Uniti gestiscono attività pari a quasi l’intero PIL nazionale. In Europa rappresentano una componente essenziale dei mercati finanziari. Le loro scelte influenzano il costo del capitale, la struttura della domanda di debito, la stabilità dei mercati e persino la trasmissione della politica monetaria.

Per decenni essi sono stati identificati con prudenza, conservazione del capitale e sostegno ai mercati obbligazionari. Oggi stanno diventando qualcosa di diverso: investitori globali, maggiormente orientati al rendimento, più integrati nei mercati alternativi e più dipendenti da reti di intermediazione finanziaria complesse.

Comprendere questa trasformazione significa comprendere una parte essenziale della finanza contemporanea. Dietro il dibattito sui tassi d’interesse, sul debito pubblico e sulla stabilità finanziaria si nasconde infatti una realtà spesso ignorata: il più grande cambiamento degli ultimi decenni potrebbe non essere avvenuto nei governi o nelle banche centrali, ma nei portafogli dei fondi pensione. E le conseguenze di questa evoluzione potrebbero accompagnare i mercati globali per molti anni ancora.

Il ritorno degli squilibri globali

Sembrava fosse finito il tempo in cui gli squilibri di conto corrente ritmavano l’economia internazionale, generando quelle fibrillazioni che spesso esplodevano con grande rumore (ossia perdite) in giro per il mondo, come fra il 2007 e il 2008. All’epoca la gelata dell’economia internazionale portò con sé un graduale riequilibrio di queste partite che, molto brutalmente raccontano di una parte di mondo che vive al di sopra delle proprie possibilità sfruttando le economie degli altri.

Dopo la Grande Crisi finanziaria sembrò fosse iniziata un’opera di ravvedimento. Gli anni Dieci si segnalarono per un graduale riassorbimento delle partite debitorie e creditorie. Quindi i debitori si indebitavano meno e i creditori risparmiavano meno. Nel migliore dei mondi possibili, quello in cui il capitalismo funziona e quindi non genera squilibri, questo sarebbe un segnale di salute finanziaria che prelude a una salute economica di lungo periodo. Un’economia dove gli investimenti assorbono interamente i risparmi e il resto viene consumato evita naturalmente quella che Keynes chiamava trappola della liquidità.

Poi però è arrivato il Covid. L’emergenza ha avuto sui governi e le popolazioni, evidentemente stanchi di perseguire l’equilibrio, l’effetto di una “tana libera tutti”. Incoraggiati dalla paura delle popolazioni, opportunamente incoraggiata, i governi hanno dato fondo alle risorse che non avevano. Con la conseguenza che gli squilibri sono tornati ad allargarsi.

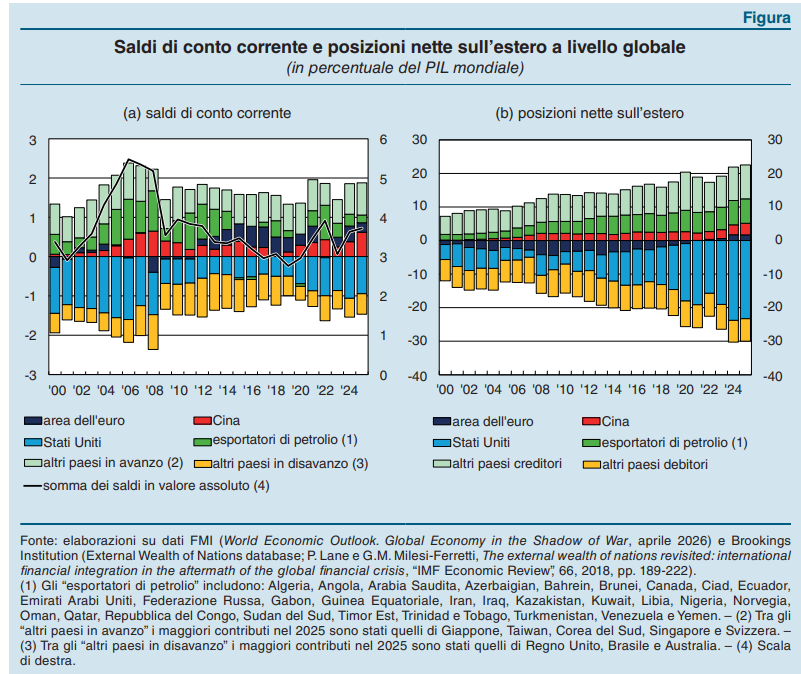

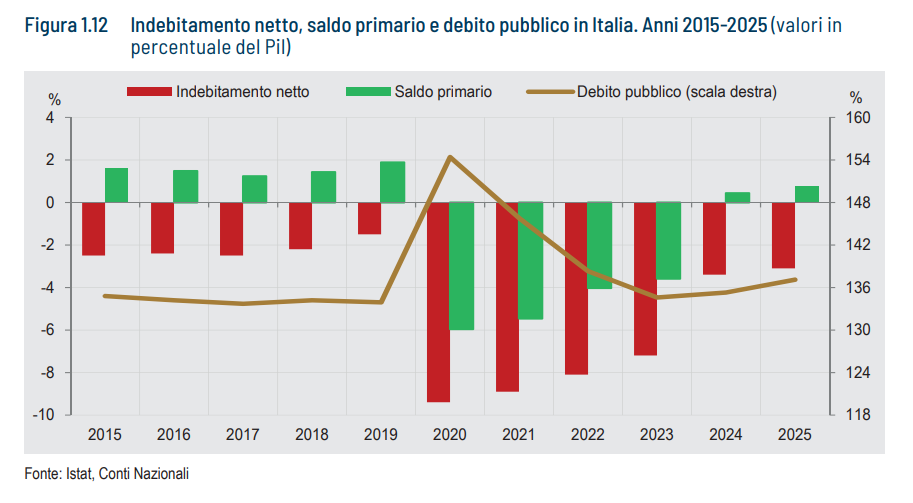

Siamo ancora lontani dai livelli del 2008, ma questo non vuol dire che non ci sia da preoccuparsi, come suggerisce la relazione annuale di Bankitalia. “Secondo le valutazioni dell’FMI riferite al 2024, circa il 40 per cento dei saldi di conto corrente risulta superiore a quanto giustificato dai fondamentali economici e dalle politiche ritenute desiderabili”, spiega la Banca.

Il grosso di questi squilibri sono concentrati in poche economie. Anzi, praticamente in una: nel 2025 gli Stati Uniti hanno contribuito per due terzi al disavanzo globale, mentre un terzo del surplus mondiale era in pancia alla Cina. L’area dell’euro non arriva a un decimo, di questi attivi.

L’allargarsi dei disavanzi ha finito col fare crescere l’importanza relativa dei redditi da capitale nei saldi correnti dei paesi in attivo. E questo generare un effetto auto-rinforzante che complica la correzione.

Negli Usa l’ampio deficit corrente, che nel 2025 era pari al 3,6% del pil, rispecchia il grande disavanzo pubblico e il basso tasso di risparmio delle famiglie. Sono peggiorati il saldo dei beni, nonostante le politiche commerciali restrittive dell’amministrazione, e quello dei redditi primari.

Vuol dire che gli americani pagano sempre più caro il denaro che prendono dall’estero e che le loro rendite attive non bastano più a compensare questo aggravio. Anche perché ormai la posizione netta sull’estero è in disavanzo per circa il 90% del pil. Dulcis in fundo, “il disavanzo si è ridotto solo leggermente rispetto al 2024, suggerendo che i dazi non abbiano inciso in misura rilevante sul saldo commerciale complessivo”. Chi l’avrebbe mai detto?

In Cina si vede lo scenario rovesciato. Consumi interni compressi, economia export-led, con tasso di risparmio pari al 43% del pil nel 2025. L’avanzo corrente è arrivato al 3,7%, due punti in più rispetto al 2023, spinta dall’aumento dell’export e la compressione dell’import.

L’Europa in qualche modo ha fatto la stessa cosa nell’ultimo decennio. Ha accumulato attivi correnti, in media il 2,5% del pil l’anno, ma adesso questa tendenza sta regredendo. Nel 2025 l’attivo si è fermato all’1,7. La storia, qui da noi, sta cambiando. E la guerra nel Golfo Persico concorrerà sicuramente, stante la dipendenza energetica dell’Europa, a riassorbire ancora questa eccedenza.

Ma la graduale correzione europea non cambia lo scenario globale. I giganti, ossia Usa e Cina, persistono nelle loro politiche che hanno condotto alla situazione globale. “Gli squilibri globali costituiscono una significativa fonte di rischio”, conclude la banca. Ma finora nessuno se ne preoccupa.

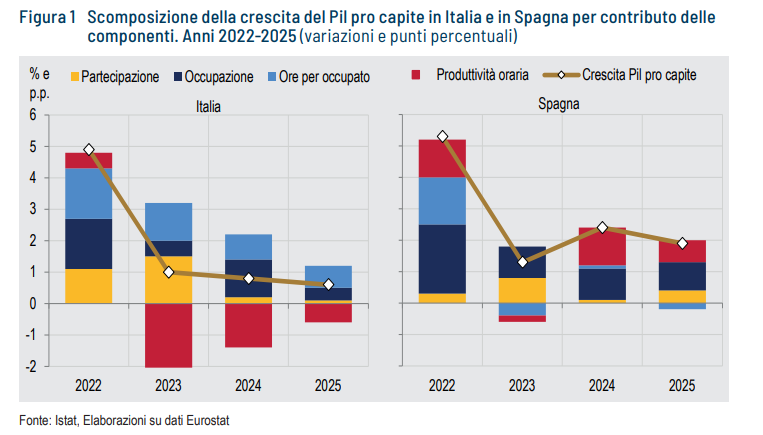

Un mercato del lavoro povero conduce a retribuzioni basse: il caso italiano

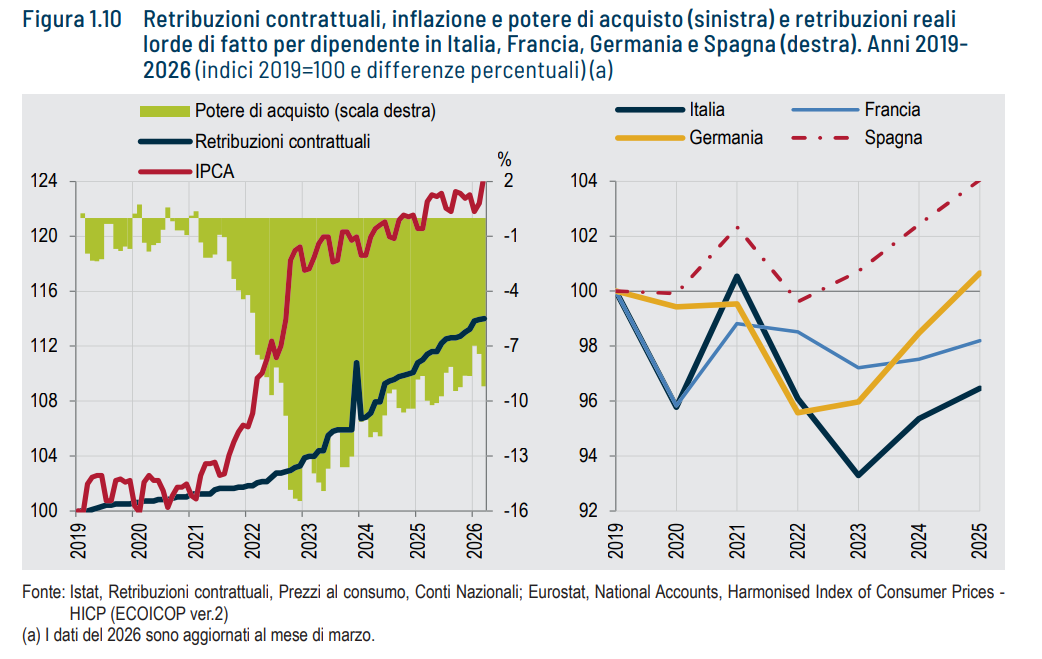

L’Istat, nel suo rapporto annuale, ci ricorda il triste primato che affligge il nostro paese, nel confronto con i nostri vicini europei: quello per le retribuzioni più basse.

Una tendenza di lungo periodo, che gli ultimi anni hanno semplicemente confermato. L’Italia è il paese che meno degli altri ha recuperato il crollo del potere d’acquisto determinato dall’inflazione del 2022-2023, e oggi le retribuzioni reali lorde degli italiani sono circa quattro punti percentuali sotto il livello del 2019, mentre in Spagna sono quattro punti sopra.

Il dato è eloquente perché si associa a un andamento del mercato del lavoro sostanzialmente positivo. Sempre Istat, infatti, osserva che dal 2019 al 2025 l’Italia ha visto crescere l’occupazione del 4,3%, superiore a quella della Germania, ma inferiore a quella di Francia e Spagna, dove è cresciuta del triplo.

Il dato italiano resta comunque positivo, anche se nasconde molte ombre. La prima è la demografia. Il calo della disoccupazione è in parte motivato dalla riduzione della popolazione in età lavorativa, mentre permane elevato il dato degli inattivi, che a marzo del 2026 è arrivato al 34,1%.

L’occupazione quindi cresce più per l’aritmetica che per la forza dell’economia, che come confermano i dati del nostro pil, rimane debole. E questo ha molto a che fare con i livelli delle retribuzioni.

Il confronto con il caso spagnolo è assai eloquente. In Spagna la crescita dell’occupazione, pari al 13,6% fra il 2019 e il 2025, con 2,3 milioni di nuovi posti di lavoro, è costituita in gran parte da lavoratori a tempo pieno impiegati in settori caratterizzati da retribuzioni superiori alla media. Il che, poiché parliamo di statistica, ha contribuito a far crescere il livello generale delle retribuzioni reali lorde.

In Italia, dove i dipendenti nello stesso periodo sono cresciuti del 6%, la quota di lavori a tempo pieno è aumentata, ma questa occupazione si è concentrata verso settori con retribuzioni basse, che quindi hanno fatto peggiorare la media. Parliamo di settori come le costruzioni, gli alloggi e la ristorazione.

In sostanza l’Italia ha visto crescere l’occupazione in settori assai poco remunerativi per i lavoratori, sui quali peraltro si concentra gran parte dell’attenzione pubblica. Si pensi al superbonus o all’assurda autocelebrazione che leggiamo ogni giorno del settore turistico, che produce solo camerieri e baristi, non certo ingegneri.

Questo non vuol dire che il settore turistico non sia importante. Ma è bene ricordare che produce un basso valore aggiunto, premia la rendita e non il capitale umano e infine non compensa neanche i lavoratori.

Il succo del discorso è tanto semplice quanto chiaro. L’Italia sta costruendo un mercato del lavoro sempre più povero. Quindi avrà lavoratori sempre più poveri. Meglio saperlo.

Cartolina. L’età dell’acciaio

L’età dell’acciaio non è solo quella dove volano aerei giganteschi o dove navi ancora più grandi solcano gli oceani, mentre le città si riempiono di grattacieli alti centinaia di metri. Non è solo quella in cui l’uomo sogna di trasformarsi in metallo intelligente, convinto che questo realizzerà il suo antico sogno dell’immortalità. E’ anche quella in cui produciamo una quantità crescente di acciaio del quale non sappiamo letteralmente cosa fare. E’ l’età dell’esagerazione che diventa eccesso, della produzione che diventa spreco. Del diluvio che, quando metterà fine a tutto questo, non sarà liquido, ma solido. Duro come acciaio. E altrettanto freddo.

Cartolina. Flessibilità

C’eravamo quasi riusciti, nel lontanissimo 2019, a far sparire quel maledetto deficit benedetto da tutti quelli che ancora oggi chiedono maggiore flessibilità. Sono quelli che pensano che senza fare debiti nessun governo vada avanti. E infatti è esattamente così, ma non per i motivi che credono loro. Tanto è vero che avanti va solo il debito, che questi deficit alimentano amorevolmente, ma non è che vi vada granché avanti. Siamo talmente assuefatti a fare deficit che il discorso pubblico non si concentra sull’opportunità di mantenere i conti in equilibrio, ossia spendere quello che si incassa dalle tasse, ma sulla necessità di mantenere il deficit a un livello fisiologico, che poi sarebbe quel mitico tre per cento che fa dannare tutti i governi in carica. E viene chiamata flessibilità la libertà, che si invoca come diritto ineludibile, a superare questo deficit quando i tempi lo richiedono. Ossia sempre.

Il mondo sotto pressione alle prese con una crescita al rallentatore

La strozzatura di Hormuz inizia a fare vedere i suoi effetti, viene da dire, sfogliando l’ultimo Outlook di Ocse sull’economia internazionale. L’offerta globale di petrolio, a causa della chiusura dello Stretto, è diminuita del 13,5% fra febbraio e aprile 2026, mentre la produzione petrolifera dei paesi del Golfo è crollata del 45% ad aprile.

Non va meglio per le esportazioni di LNG, anche a causa dei danneggiamenti agli impianti in Qatar provocati dalla guerra.

L’offerta complessiva di gas, stima Ocse, è attesa in calo del 15% rispetto alle ultime previsioni. E non va meglio per altre produzioni non meno strategiche, come i fertilizzanti, l’elio, lo zolfo e vari componenti della petrolchimica. Quindi la strozzatura finirà col ripercuotersi anche sui prodotti raffinati.

Ciò per dire che, anche considerando l’altalena di dichiarazioni sul conflitto, gli effetti del blocco dello stretto non solo sono profondi, e lo saranno anche in futuro, ma sono anche persistenti.

Il conflitto iraniano ormai è ospite fisso delle nostre cronache, come quello ucraino. Al punto che i mercati sembra abbiano deciso di infischiarsene. Gli indici di borsa, al netto della solita volatilità, crescono ancora.

Ciò non vuol dire che questa specie di tempo sospeso non finirà col provocare danni. L’economia internazionale, anche a causa di Hormuz, è sottoposta a una pressione costante che fa ribollire vecchie e nuove contraddizioni. E l’andamento della crescita inizia a manifestare alcuni effetti di questa pressione.

Ancora oggi, la parte del leone la stanno facendo le scorte, che però si stanno lentamente esaurendo. Alcune stime ci dicono che il volume complessivo delle scorte di petrolio è diminuito dal 129 milioni di marzo ai 117 milioni di aprile. Ma questo dato aggregato nasconde molte differenze fra i paesi. Alcuni, specie in Asia, sono assai meno dotati di scorte e perciò assai più esposti al venti della congiuntura.

In alcuni pasi, come India, Vietnam e le Filippine si è già arrivati a forme di razionamento del gas e il trasporto aereo sta iniziando ad avere le prime difficoltà a causa delle cancellazioni di molti voli fra Medio Oriente ed Europa e Africa.

Chiaramente questi effetti sono destinati ad aggravarsi quanto più le forniture rimangono irregolari. Ogni giorno, secondo le stime Ocse, mancano all’appello sei milioni di barili. Ciò significa che per ricostituire le scorte servirà un lungo periodo di offerta superiore alla domanda. E non sembra che questo evento sia proprio dietro l’angolo.

Detto in altri termini, la fiducia inizia a vacillare. Si guarda preoccupati e rassegnati insieme al conflitto, sapendo che comunque arriverà un’altra ondata inflazionistica e sperando che non sia brutta come quella del 202, che ancora dobbiamo finire di riassorbire, con la crescita dei redditi già divorata dai nuovi rincari e con i governi alla prese con sempre meno spazio fiscale da dedicare ai ristori delle popolazioni.

In sostanza questa pressione finisce con lo scaricarsi sulle catene degli scambi globali, sgonfiando le produzioni e la domanda. A compensare questa pressione contribuisce l’andamento del commercio internazionale, ma non c’è da contarci troppo. Se le tensioni internazionali dovessero persistere fino al 2027, scrivono gli economisti dell’Ocse, la crescita rallenterà al 2,1% questo e scenderà ancora all’1,8% nel 2027. E parliamo del dato globale. Le economie più deboli entreranno semplicemente in recessione.

Tutto questo mentre la pressione fa avvertire i suoi effetti anche sui policy maker, che si trovano a dover gestire situazione sempre più difficili. Pensate solo alle banche centrali, che si trovano a dover nuovamente fare i conto con una ondata di rincari mentre i tassi già gravano significativamente sul costo degli interessi dei debiti pubblici, peraltro visti a rialzo, visto che i governi si sentono in dovere di fare nuovi debiti per sostenere i propri elettori in questa congiuntura difficile. “E’ più urgente che mai aumentare gli investimenti per ridurre la dipendenza dalle importazioni di combustibili fossili”, conclude Ocse. Ma questa esortazione implica che servono insieme tempo e denaro. Risorse notoriamente scarse.

Gli anni difficili della manifattura europea

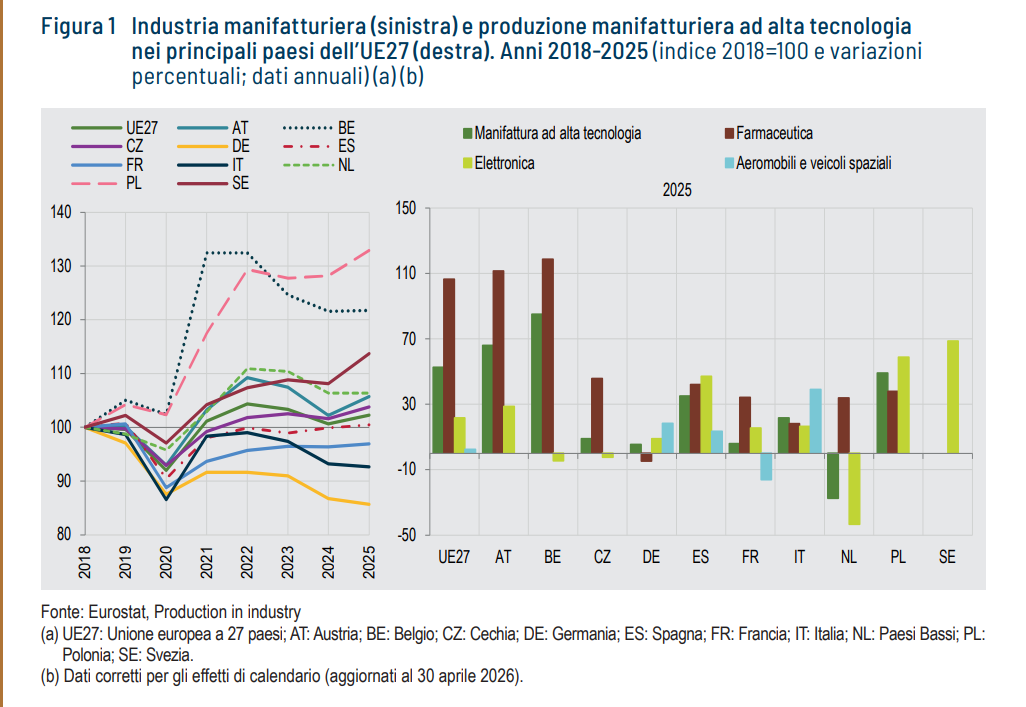

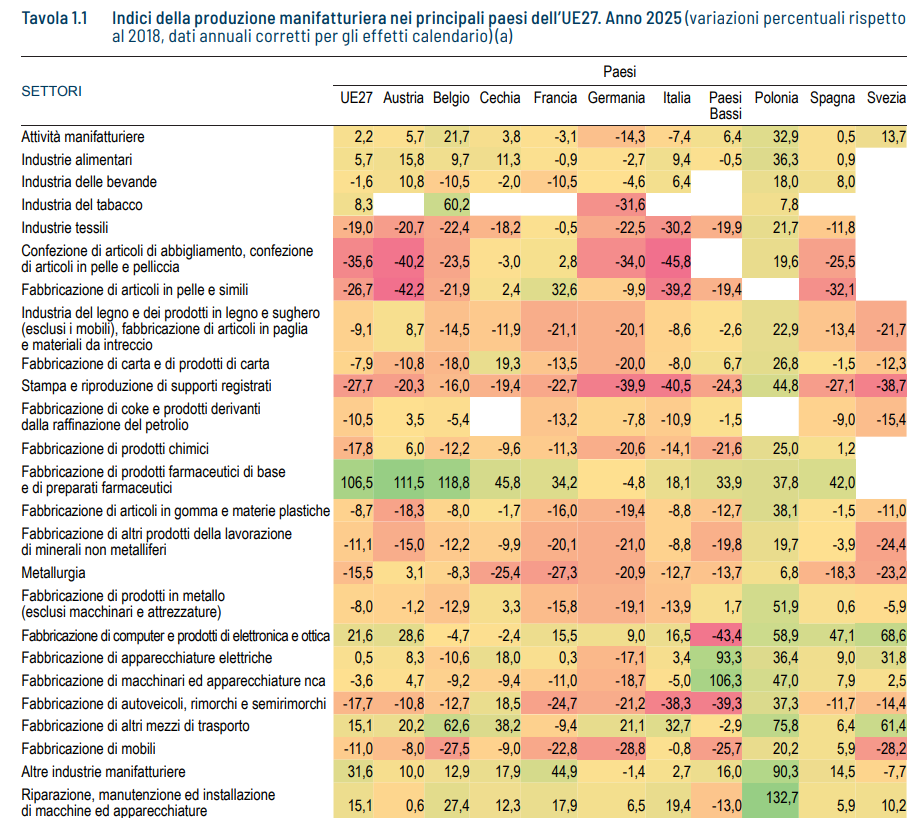

L’ultimo rapporto annuale diffuso da Istat ci consente, fra le altre cose, di fare il punto sull’andamento della manifattura europea che è, o forse era, il cuore della forza economica del sub-continente europeo.

Il dubbio sorge spontaneo non appena si osservino gli indici che misurano l’andamento delle produzioni ad alta tecnologie, quelle che sono quelle a maggior valor aggiunto, nei principali paesi dell’area UE27 che si possono osservare nel grafico che apre questo post.

Le economie indicate rappresentano oltre l’80 per cento del valore aggiunto industriale dell’area. Quindi parliamo di un robusto campione dell’economia europea. Come si può osservare gli andamenti dal 2018 in poi sono stati molto diversi, ma sostanzialmente simili per la maggior parte, che esibisce una evidente debolezza.

Gli istogrammi dell’UE27 raccontano di una crescita ancora sostenuta del settore farmaceutico, una declinante della manifattura ad alta tecnologia, stagnante per l’elettronica e in evidente declino per aeromobili e veicoli spaziali.

In valori assoluti, fra il 2018 e il 2025 l’aumento della produzione manufatturiera è stata solo del 2,2% per l’UE27. Si segnalano, per risultati di molto superiori alla media solo due economie: il Belgio e la Polonia, dove la produzione è scresciuta rispettivamente del 21,7 e del 32,9%.

Al contrario, le principali economie dell’area hanno avuto performance quasi tutte negative. Tolta la Spagna, che ha avuto un modesto aumento dello 0,5%, il picco del calo l’ha avuto la Germania, con un -14,7% seguita dall’Italia (-7,4%) e dalla Francia (-3,1%). Certo, negli anni oggetto di osservazione c’è stata anche la pandemia, che ha fatto sprofondare le produzioni, ma il dato di Belgio e Polonia dimostra che anche la struttura settoriale fa la differenza. Chi era esposto ai settori maggiormente energivori ha ovviamente fatto più difficoltà quando i prezzi sono andati alle stelle in conseguenza della guerra russo-ucraina.

In aggregato, in settori ad alta tecnologia (farmaceutica, elettronica, aeronautica e spaziale) hanno visto l’indice crescere del 52,5%. Una performance nettamente superiore al settore a tecnologia intermedia (prodotti elettrici, macchinari e mezzi di trasporto) che hanno risentito non solo del rallentamento della domanda globale, ma anche della concorrenza cinese, che adesso minaccia di rivolgersi anche verso i settori ad alta tecnologia.

Le attività a basso contenuto tecnologico, come alimentare e tessile hanno avuto andamenti divergenti. L’alimentare è andato bene, mentre il tessile è intrappolato in una crisi strutturale.

Menzione a parte merita il caso polacco, dove tutti i setto settori, compreso l’automotive, hanno ben performato. La produzione di altri mezzi di trasporto è cresciuta del 75,8% nel periodo, l’elettronica del 58,9, i macchinari del 47% , la farmaceutica del 37,8.

Quest’ultimo settore, che nell’UE27 ha visto un tasso di crescita del 106,5% è stato particolarmente importante per sostenere la produzione polacca, insieme ai settori ad alta tecnologia.

Guardando in casa nostra, si osserva la componente aerospaziale ha fornito un contributo positivo, con una crescita del 39%, che si riflette nell’espansione del comparto degli altri mezzi di trasporto (+32,7 per cento). A questo si è affiancato il contributo positivo delle altre attività ad alta tecnologia, e in particolare dell’industria farmaceutica, che, insieme all’industria alimentare, ha

complessivamente attenuato la debolezza dei comparti più ciclici, senza tuttavia riuscire a invertire il quadro complessivo di fragilità della manifattura. Il problema è quello che accadrà da questo momento in poi, visto che le tensioni non si sono allentate. Al contrario, anzi.

Cartolina. Improduttività

C’è qualcosa di perversamente triste in un paese dove l’aumento delle ore per occupato si associa a un declino della produttività oraria. Questa combinazione, che sembra un controsenso, fa pensare a un motore imballato o a un difetto di trasmissione, talché all’aumentare dei giri la potenza si perde prima di arrivare alle ruote, col risultato che l’automobile va al rallentatore. Esattamente come la nostra economia, che decresce all’aumentare delle ore lavorate. Molto triste, appunto. Perché racconta di un paese che impiega le sue poche energie in lavori che rendono poco e sempre meno. Magnifica il suo settore turistico, che produce questo tipo di occupazione e premia la rendita di pochi. E intanto tiene in piedi un welfare costosissimo e un ampio settore informale, che le statistiche ovviamente ignorano. Finché la barca va lasciala andare, si cantava ai vecchi tempi. Finché galleggia almeno.

Le sfide che attendono l’export italiano

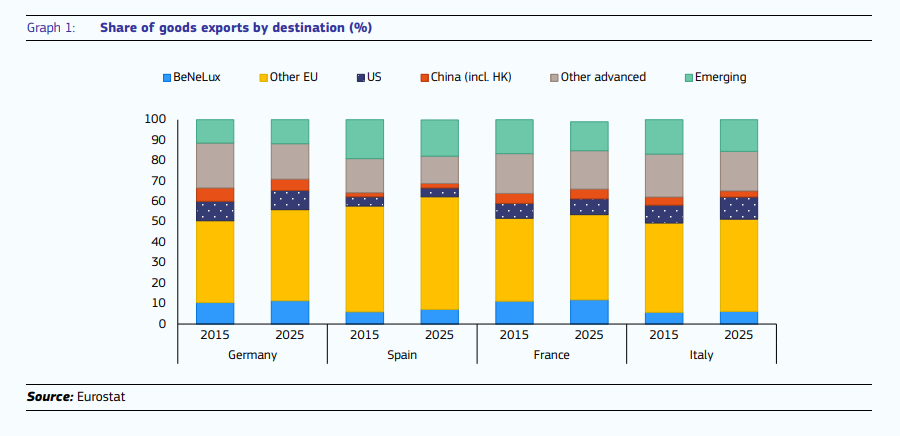

Una recente analisi dell’Ue (In Depth Review) dedicata al nostro paese ci consente di farci un’idea più precisa delle sfide per nulla semplici che attendono il nostro settore esportatore, ossia la fonte del nostro equilibrio esterno dell’ultimo quindicennio almeno.

La prima cosa che dobbiamo ricordare è che siamo tutti coinvolti in una profonda fase di trasformazione, che non riguarda solo noi, ma il contesto nel quale noi italiani siamo inseriti, che diventa sempre più competitivo, oltre ad essere alle prese con profonde trasformazioni strutturali. Valga come pro memoria il caso cinese.

La Cina ha fatto chiaramente intendere di essere impegnata, con tutta la forza che le deriva dal suo peso specifico e da una buona capacità di pianificazione strategica – si pensi solo alle auto elettriche – in una politica industriale che ha preso di mira alcuni settore storicamente europei (l’automotive è qui per ricordarcelo).

Ciò per dire che la storia degli ultimi dieci anni, che il grafico sopra sommarizza, sarà molto diversa da quella dei prossimi dieci. Come si può osservare, fra il 2015 e il 2025 le arre di destinazione dell’export italiano sono cambiate poco. E’ cambiata semmai la quota di esportazioni di beni e servizi italiani, che ha perso in media lo 0,8% annuo, salve che nel 2023. Col risultato che nel decennio 2015-2025, mentre la crescita dell’export globale arrivava al 50%, quella dell’export italiano cumulava solo il 42%.

Detto in termini semplici, abbiamo sottoperformato. E questo non pare sia dipeso dalla competitività di costo, visto che il costo unitario italiano è cresciuto meno di quello europeo e l tasso di cambio effettivo si è leggermente deprezzato.

Ci sono altri fattori in campo, insomma. E sono fattori strutturali. Perciò la sfida è particolarmente complessa. Su tutti qui ci limitiamo a segnalare il persistente contributo negativo che i servizi offrono all’interscambio. “La bilancia commerciale dei servizi – spiega il rapporto – è stata negativa dal 2014, con una media del -0,3% del PIL dal 2000, mentre quella dei beni è stata positiva per tutto il periodo 2000-2024 (media: 1,0% del PIL), ad eccezione del 2022, quando i prezzi dell’energia hanno subito un’impennata”. Questa caratteristica, che ormai si può senza troppa esagerazione definire storica, racconta molto della struttura produttiva del nostro paese.

L’Italia, infatti, produce dei servizi, ma sono servizi che pesano poco in termini di valore aggiunto e soprattutto non bastano a compensare i deficit che cumuliamo su altri settori dei servizi. “La crescita dei flussi turistici netti – sottolinea ancora – è stata più che compensata dall’impennata dei deflussi netti di trasporti e servizi alle imprese, mantenendo così la bilancia commerciale dei servizi negativa piuttosto stabile”.

Non riusciamo, insomma, ad offrire una capacità produttiva positiva neanche in quei servizi che teoricamente dovrebbero favorire la nostra vocazione turistica ed esportatrice. Le carenze della piattaforma logistica nazionale di trasporto, insomma, frutto di scelte sbagliate di lungo periodo e di una certa miopia nella pianificazione, presentano il conto.

La conseguenza è che “rispetto agli altri paesi europei, l’Italia ha una quota piuttosto bassa nelle esportazioni globali di servizi”. Il che disegna la fisionomia di un’economia invecchiata male. Non è normale che ci troviamo oggi a dover competere con un’economia come quella cinese, che è un’economia emergente, per mantenere la nostra quota di esportazioni nel settore dei beni e non riusciamo a esprimere una forza economica nel settore dei servizi, salvo quelli a basso valore aggiunto.

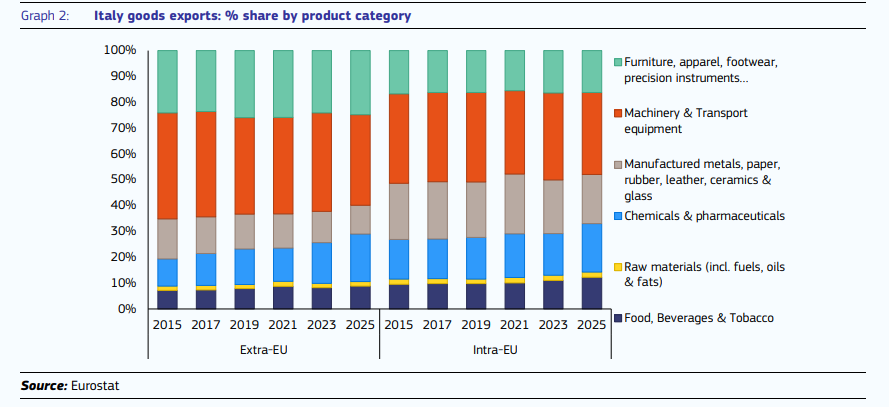

Il problema è che anche il settore dei beni è soggetto e lo sarà anche più in futuro a grandi pressioni per la sua trasformazione. La quota italiana di export dei beni, infatti, si erode lentamente, sia perché le produzioni italiane non riescono a penetrare nei mercati emergenti, specie in quelle più dinamiche, sia per la sua caratteristiche.

La specializzazione dei prodotti di esportazione è cambiata nel corso del decennio. E’ cresciuto il peso dei prodotti alimentari e farmaceutici, in particolare verso i mercati extra-UE, mentre è diminuito il valore relativo dei prodotti manifatturieri tradizionali come la lavorazione dei metalli, la vetreria, la ceramica. Si è verificata anche una ricomposizione all’interno del segmento dei macchinari, dalle apparecchiature per autoveicoli ai macchinari e componenti industriali.

Questa evoluzione spiega in parte le ragioni della performance poco avvincente degli esportatori italiani e suggerisce che gli trarrebbero vantaggio da una maggiore specializzazione nei beni più richiesti nelle economie più dinamiche, sia come beni intermedi (ad esempio prodotti chimici e farmaceutici, materiali manifatturieri, macchinari e utensili industriali) sia come beni di consumo finali (ad esempio abbigliamento, calzature, mobili, autoveicoli, prodotti alimentari). Peccato ci abbia già pensato la Cina.

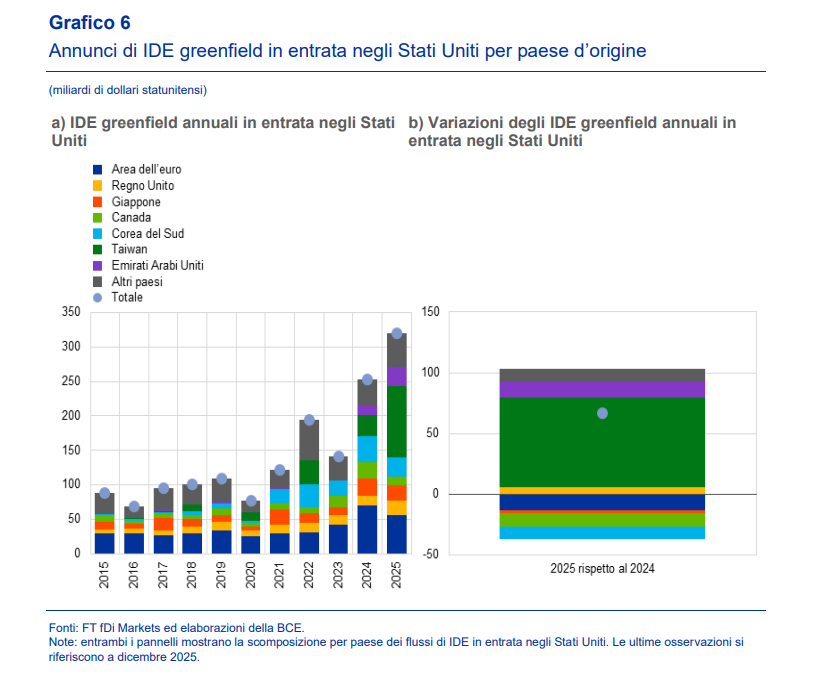

Più che i dazi è l’IA a spingere gli investimenti esteri negli Usa

Fra le millemila cose che il presidente Usa ha detto al mondo, quella che i dazi avrebbero attratto fiumi di investimenti esteri negli Stati Uniti è stata oggetto di una interessante osservazione da parte della Bce della quale vale la pena riportare subito la conclusione: “Gli IDE (investimenti diretti esteri, ndr) in entrata nel settore manifatturiero degli Stati Uniti mostrano scarsa evidenza di un’impennata indotta dai dazi, e i recenti aumenti coincidono con una robusta dinamica degli investimenti connessi all’IA”.

Parole che il grafico che apre questo post di consente in qualche modo di misurare. L’anno scorso il grosso degli IDE entrati negli Usa sono arrivati da Taiwan, noto produttore di microchip per l’IA, che ha deciso di spostare una parte della produzione negli Usa, anche a seguito delle minaccia di dazio. Ma molti paesi, tradizionalmente grandi investitori negli Usa, come Canada e Ue, hanno raffreddato i propri entusiasmi, dopo le impegnative dichiarazioni rilasciate all’indomani del diktat americano.

Per dirla con le parole della Bce, “non vi sono sufficienti elementi a sostegno dell’ipotesi di una forte espansione degli investimenti trainata dai dazi”.

Questo dovrebbe farci riflettere molto. Viviamo di spauracchi, che generano picchi di volatilità, ma poi quando la polvere si abbassa facciamo cose diverse da quelle che diciamo durante la concitazione. Può sembrare una cosa naturale e forse lo è. Ma si paga un prezzo altissimo, in termini di credibilità. Ossia di fiducia, che poi è il carburante che sostiene il nostro benessere.

I dati raccolti dalla Bce mostrano che il picco degli investimenti verso gli Usa si è raggiunto a marzo del 2025, quando tutto il mondo era in fibrillazione per gli imminenti annunci di dazi dagli Stati Uniti. Ma nell’opinione degli analisti della Banca a spingere era assai più il motivo dell’IA che il timore delle tariffe. Gli investitori esteri, insomma, sono assai più interessati a investire negli Usa quando hanno prospettive di guadagno, piuttosto che per timore di ritorsioni commerciali.

Un’evidenza da non sottovalutare. Quando l’America fa l’America, ossia propone opportunità di guadagno, il mondo accorre molto più di quando l’America si comporta come un satrapo che esige tributi. Magari un giorno il presidente lo capirà. Ma non c’è da sperarci troppo. Anche perché l’indomani cambierebbe idea.