Categoria: Annali

Cartolina. Casa amara

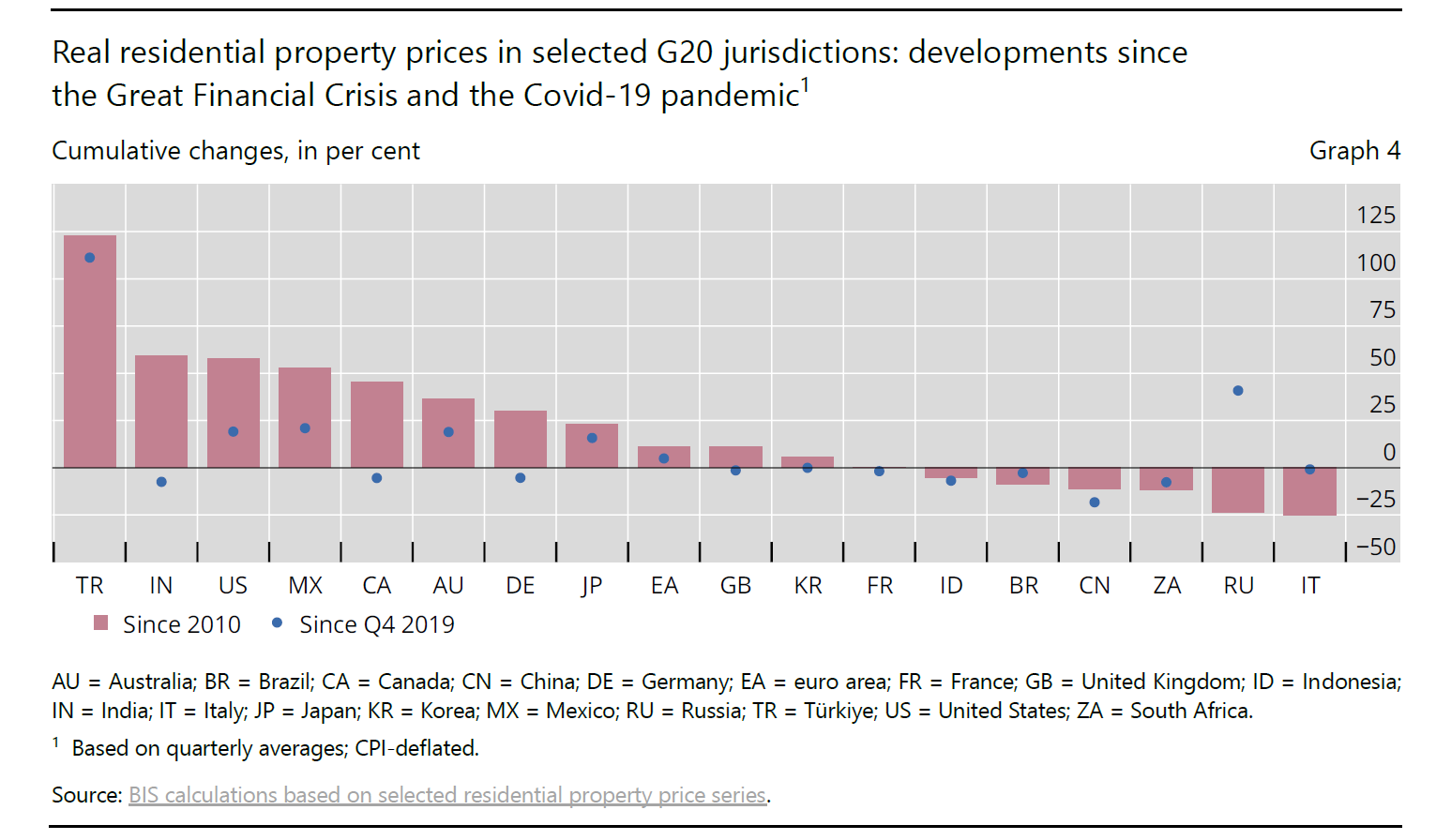

Il nostro paese primeggia per calo dei valori immobiliari, fra le grandi economie del mondo. Dal 2010 il calo reale delle quotazioni supera il 25 per cento rispetto al 2010, mentre se accorciamo lo sguardo e facciamo partire la statistica dal 2019, i prezzi sono praticamente rimasti immutati. Ci si potrebbe consolare pensando che al calo reale dei prezzi corrisponda una aumentata possibilità di acquistare casa. Senonché questa ipotesi si confronta con l’altra metà del cielo, che compone un mercato immobiliare: il reddito. E poiché i nostri redditi reali sono praticamente immobili da un ventennio, ecco che il calo dei prezzi reali, associato a un reddito reale stagnante conduce a una mesta conclusione. Acquistare casa rimane un sogno per molti. Nelle grandi città pagare un affitto assorbe ormai oltre la metà del reddito. Il resto mancia.

Cartolina. Un raggio di speranza

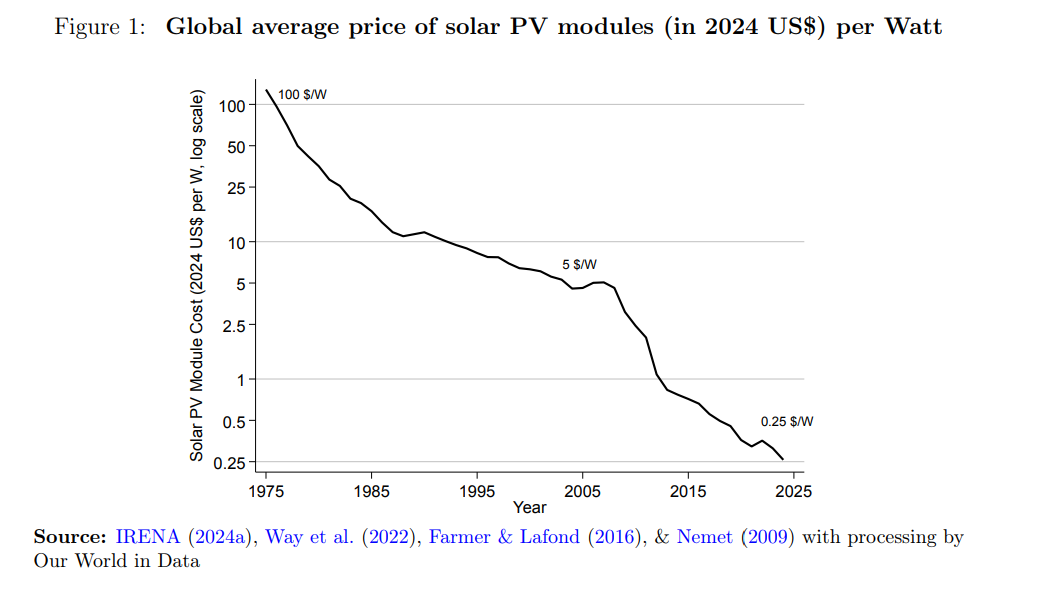

Ora che il mondo del petrolio è ritornato nell’inverno dello scontento, consoliamoci osservando che ormai la sua importanza, pure se è rilevante, non è la stessa di cinquant’anni fa, quando uno shock petrolifero poteva distruggere un’economia. Oggi anche, ma abbiamo qualche carta in più da giocare. Abbiamo imparato, ad esempio, e a costi drasticamente più bassi, a ricavare energia dal sole, che peraltro alimenta già la vita. L’energia solare non sostituirà le fonti fossili, almeno nel breve periodo, ma ormai copre una quota crescente del nostro fabbisogno. Dal sole ormai arriva molto di più che luce e calore. Arriva anche un raggio di speranza.

Meno deficit ma rallenta la crescita: ricominciano le vacche magre

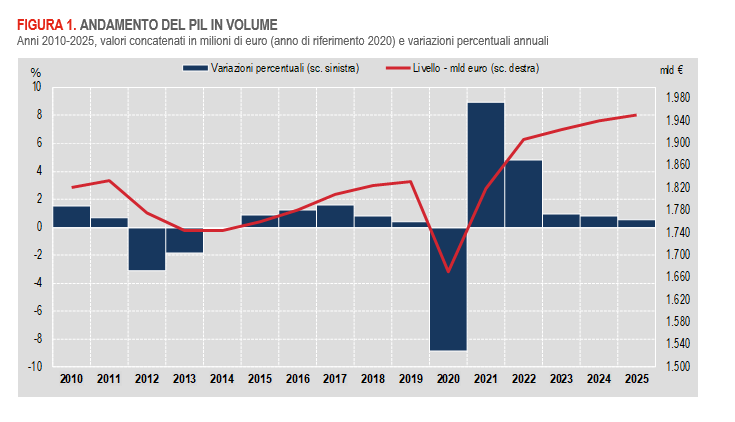

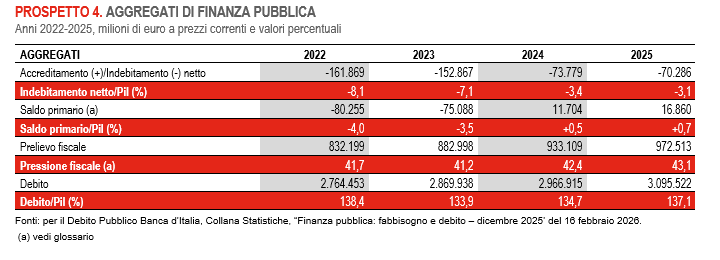

Gli ultimi dati diffusi da Istat su pil e situazione fiscale del nostro paese illustrano una situazione assai complessa, dove luci e ombra si inseguono come in un gioco di luci cinese, ove ognuno può vedere ciò che vuole, seguendo la propria immaginazione o appartenenza, che in fondo è la stessa cosa.

E’ una buona notizia, ad esempio, che la domanda nazionale abbia contribuito più del solito alla crescita nazionale, meno che quella estera abbia dato un contributo negativo. E’ positivo che gli investimenti abbiano contributo positivamente, meno che stia per cessare la spinta che a questi è arrivata dal PNRR. E’ positivo che sia diminuito il deficit fiscale, anche se ha superato il 3%, meno che siano aumentati la spesa per interessi e il debito. E’ positivo, infine, che ci sia una crescita, che nel 2025 è stata dello 0,5%, meno il fatto che rallenti di anno in anno. Specie considerando i tempi bui che abbiamo davanti, adesso che è esplosa l’ennesima guerra.

In questo contesto alcuni dettagli possono far la differenza, fra scegliere il bicchiere mezzo pieno o mezzo vuoto. Per tentare un’analisi per quanto possibile equilibrata, partiamo dalle componenti del pil.

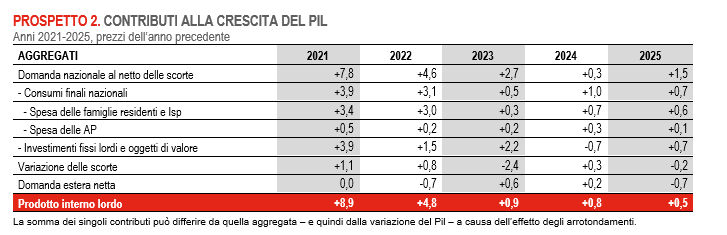

La ripresa della domanda nazionale, al netto delle scorte, è dipesa in egual misura dall’aumento degli investimenti fissi e dei consumi finali, con una differenza rilevante: i primi hanno recuperato il dato negativo del 2024, i secondi invece rallentano. Quindi la domanda 2025 è stata trainata, rispetto all’anno precedente, assai più dagli investimenti che dai consumi. Probabile che questo sia l’effetto dell’accelerazione degli investimenti del PNRR, che, meglio ricordarlo, entro questo anno dovranno essere completati.

La spesa delle famiglie, che rimane comunque debole se confrontata con gli anni successivi al Covid, ha probabilmente beneficiato dell’aumento del reddito, che però non è sufficiente a irrobustirli quanto servirebbe, specie in presenza di una domanda estera che rimane problematica. La spesa delle amministrazioni pubbliche è anch’essa limitata dal consolidamento fiscale che il governo sta perseguendo agendo sia sul lato delle entrate, che sono in aumento anche grazie alla crescita, che su quello della spesa.

Come si può osservare dalla tabella sopra, il saldo primario, che misura la differenza fra entrate e uscita al netto della spesa per interessi (peraltro in crescita) è aumentato ancora nel 2025, ma anche in ragione dell’aumento delle entrate fiscali, cresciute di quasi 40 miliardi rispetto al 2024, in larga parte in ragione delle entrate in conto capitale arrivate sempre dal PNRR, e quindi della pressione fiscale complessiva. Prosegue invece la crescita del debito, trainata inerzialmente dallo snowball ossia dalla circostanza che il nostro tasso di crescita nominale, arrivato al 2,5%, non remunera il costo medio di questo debito.

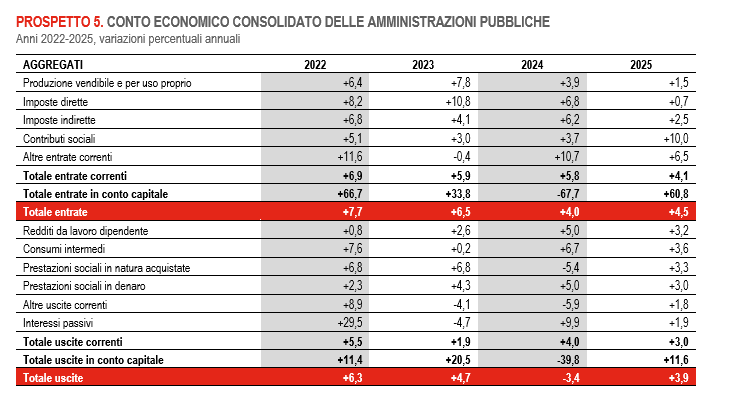

Se guardiamo nel dettaglio della spesa pubblica, le tendenze interne sono ancora più chiare.

Il notevole aumento dei contributi sociali è dipeso dalla fine di alcune agevolazioni. La costante erosione delle imposte dirette, evidente conseguenza delle scelte fiscali del governo, viene solo parzialmente compensato dall’aumento delle imposte indirette. Il grosso incremento delle entrate n conto capitale segue all’altrettanto rilevante calo dell’anno precedente e va letto sempre ricordando che stiamo vivendo un periodo di contributo straordinari per gli investimenti destinato a terminare presto.

Sul lato dei costi, si segnala l’aumento del costo degli interessi del debito e il rallentamento del costo del lavoro e delle prestazioni sociali in denaro. In sostanza siamo in una situazione di equilibrio precario.

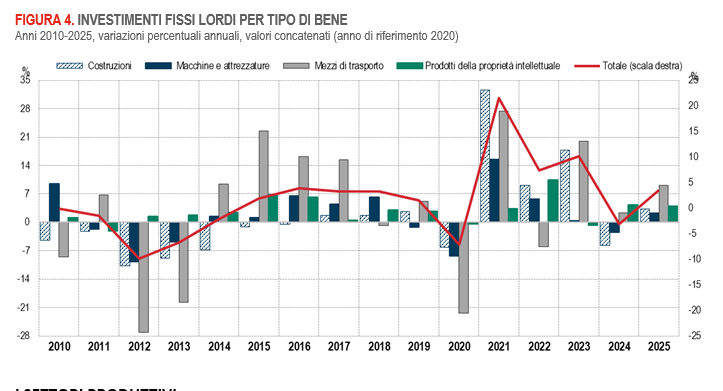

Se guardiamo al lato degli investimenti, voce che come abbiamo visto ha contribuito notevolmente alla (poca) crescita del pil, la situazione è abbastanza chiara.

A guidare la crescita, che è stata del 3,5%, che si confronta con il -3,1% del 2024, sono state le costruzioni, cresciute del 3,3%, i macchinari (+2,2%), i mezzi di trasporto (+9,1%) e la proprietà intellettuale (+4%). I fondi PNRR hanno alimentato significativamente questi dati. Specialmente nel settore delle costruzioni e dei mezzi di trasporto. Questi ultimi sono probabilmente debitori degli acquisti in quota PNRR di mezzi per il trasporto pubblico e ferroviario.

Ed ecco quindi il problema. Ci troviamo di fronte a una struttura fiscale fragile, esposta ai marosi internazionali. La componente estera, già gravata dai problemi del commercio internazionale, rischia di pagare un prezzo ancora più alto nei prossimi mesi, stante la nostra notoria dipendenza energetica che si rende molto esposti alla possibilità di un riaccendersi dell’inflazione, che finirebbe di spegnere quel poco di domanda delle famiglie che ci è rimasta.

Per giunta il ciclo straordinario di investimenti iniziato dopo il Covid è agli sgoccioli, e l’Europa non sembra in gradi di contribuire in alcun modo alla sua riattivazione.

In sostanza nessuno ha da scialacquare. E quando succede, di solito, cominciano le vacche magre.

Le restrizioni di cui non si parla mai: quelle sui servizi

E’ strano osservare che nell’epoca in cui tutti parlano di intelligenza artificiale, si trascuri di ricordare che questa tecnologia riesce ad arrivare da noi perché qualcuno ci mette nella condizione di usarla. Ci offre, vale a dire, un servizio. Si da per scontato questo servizio, mentre si sale sulle barricate quando qualcuno dice di voler mettere i dazi sul parmigiano o sul vino. Ma anche i servizi sono soggetti a restrizioni, e anche significative.

Se possiamo usare gli agenti AI è solo perché i governi ce lo permettono. Basterebbe alzare una restrizione per impedirlo. E difatti questo è lo spauracchio che l’UE agita di tanto in tanto quando minaccia ritorsioni agli Usa. E questo per una semplicissima ragione: gli Usa sono i più grandi esportatori di servizi al mondo. I bot, appunto, ma non solo.

Pensate a quando pagate con la vostra carta di credito, Visa o Mastercard che sia. Oppure controlla la vostra posta su Google, scrivete il vostro blog su WordPress, oppure postate i vostri autoscatti ritoccati su Instagram. Tutti questi sono servizi. E sono servizi che gli Usa ci vendono anche se sembrano gratis.

I servizi sono una porzione importante e crescente degli scambi internazionali. E se ricevono meno attenzione del parmigiano, del vino o dell’acciaio, ciò dipende dal fatto che, appunto, si danno per scontati, come l’acqua che esce dal rubinetto o il termosifone che si riscalda.

Ma questo non vuol dire che lo siano. E soprattutto non implica che non potrebbero essere migliori di quello che sono già, se si abbassassero le restrizioni che ancora si oppongono alla loro libera circolazione. Un esempio? Un libero professionista italiano potrebbe esercitare la sua professione in un qualsiasi paese Ocse o non Ocse se non ci fossero vincoli all’ingresso. E questo favorirebbe la mobilità dei fattori di produzione e quindi anche la circolazione del capitale, umano e non.

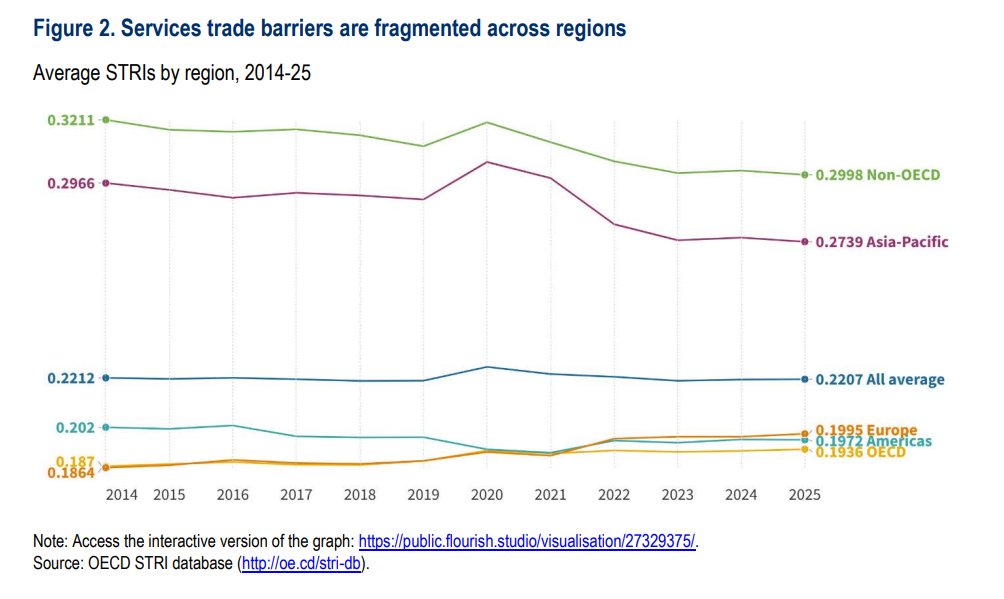

Ma poiché non viviamo nel migliore dei mondi possibili, questa libera circolazione delle competenze rimane molto limitata, e non solo di queste. “Gli ostacoli al commercio dei servizi sono rimasti elevati nel 2025”, scrive Ocse nel suo rapporto recente che quantifica il Trade Restrictiveness Index. “Le nuove restrizioni hanno superato l’effetto delle liberalizzazioni. Il ritmo delle riforme ha rallentato, indicando una stagnazione della modernizzazione delle politiche dei servizi a fronte di tensioni commerciali incentrate sul settore manifatturiero”.

La guerra commerciale strisciante, scatenata dagli Usa sui beni, insomma, rischia di estendere le sue fibrillazioni a quello dei servizi, che avrebbero tutto da guadagnare dalla loro liberalizzazione, in un mondo in un l’economia diventa sempre più immateriale.

L’Ocse osserva una sostanziale “stagnazione nel commercio di servizi che compromette i guadagni potenziali di competitività e produttività”. Come se non bastasse, “le nuove restrizioni del 2025 includono meccanismi di controllo degli investimenti esteri e politiche settoriali specifiche che interessano le infrastrutture fisiche e i servizi audiovisivi”.

Rimane ancora elevato il gap dell’indice delle restrizioni fra paesi Ocse e non Ocse. Nel settore dei servizi digitali, ad esempio, i paesi africani risultano in media tre volte più restrittivi di quelli nei paesi Ocse. Al contrario, Giappone, Olanda e Spagna, nel 2025, sono stati i paesi che hanno mostrato maggiore apertura ai servizi, seguiti da Regno Unito, Lettonia, Repubblica Ceca, Germania, Portogallo, Cile e Lituania.

Si segnalano positivamente anche la Nuova Zelanda, l’Indonesia e l’India. La prima ha facilitato i viaggi di lavoro semplificando la procedura dei visti, mentre l’Indonesia ha rimosso i vincoli alla proprietà privata nelle aziende pubbliche di servizi, mentre l’India ha abbassato le barriere di accesso agli stranieri nel settore delle assicurazioni.

Questo giusto per dare un’idea concreta di cosa significhi settore dei servizi e come liberalizzarli può davvero cambiare il mondo. A patto di crederci, ovviamente. E questo semmai è il problema.

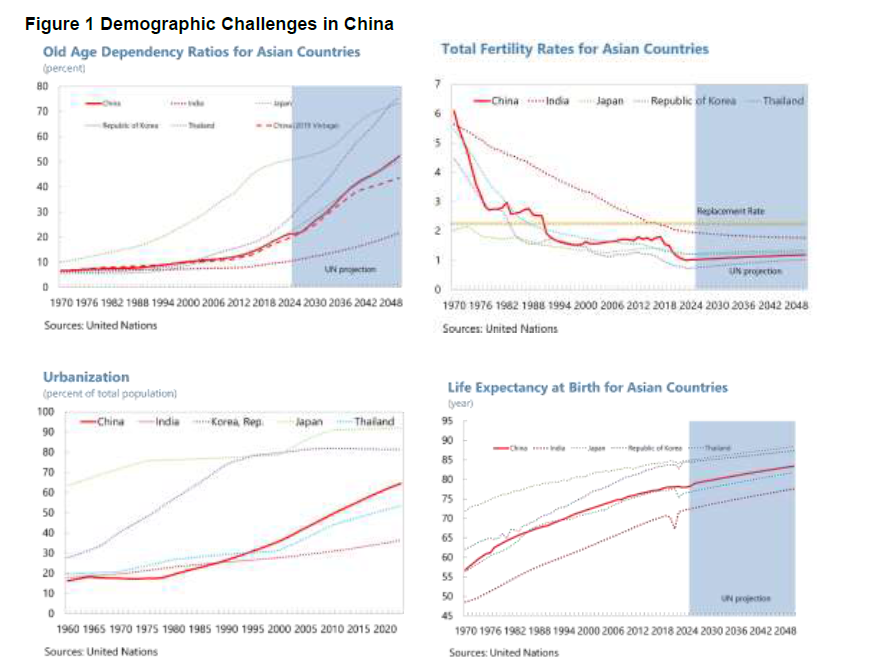

La crisi demografica propone nuove sfide al sistema pensionistico cinese

Anche in Cina, come altrove, gli effetti dell’invecchiamento della popolazione sono destinati a mettere sotto pressione il sistema previdenziale. Per farsene un’idea si può leggere un interessante paper diffuso dal Fmi, Population Aging and Pension Reforms in China, che offre un’analisi completa del problema e propone scenari di riforma.

La premessa non è delle più favorevoli. La Cina sta entrando nella fase demografica più complessa della sua storia moderna. Con un rapido invecchiamento della popolazione, un calo della forza lavoro e forti disparità tra aree urbane e rurali, il sistema pensionistico cinese affronta sfide che avranno un impatto profondo sulla crescita economica, sulla sostenibilità fiscale e sulla coesione sociale del Paese.

I dati raccolti nel paper mostrano che la Cina sta invecchiando più rapidamente di quasi tutte le economie avanzate. L’indice di dipendenza degli anziani – cioè il rapporto tra persone con più di 65 anni e popolazione in età lavorativa – è oggi al 21,2% ma raddoppierà entro il 2041. Per fare un confronto, il Giappone impiegò 19 anni per un raddoppio simile; la Cina ne impiegherà 17.

Questo quadro è destinato ad aggravarsi per almeno tre fattori. Il primo, più allarmante, è il calo della natalità. I nati vivi sono scesi da 18 milioni nel 2016 a 9,5 milioni nel 2024. Questa riduzione strutturale è difficilmente reversibile. E questo ci conduce al secondo fattore: la riduzione della forza lavoro. Secondo le stime, la popolazione tra 20 e 60 anni passerà da 840 a 614 milioni entro il 2050, un calo di oltre 200 milioni di persone.

A questi due fattori, comuni a molte economie, se ne aggiunge un terzo che è peculiare del sistema cinese, che dispone di due diversi sistemi pensionistici, uno per le zone rurali e uno per quelle urbane. Parliamo della rapida urbanizzazione che il paese sta vivendo ormai da diversi anni. Dal 1975 a oggi l’urbanizzazione è passata dal 17,2% al 64,6%. Questo cambiamento porta vantaggi economici, ma accentua le differenze tra sistemi pensionistici urbani e rurali.

La Cina arriva a questo appuntamento con la storia dopo aver riformato più volte i sistemi pensionistici. Nella prima fase della sua storia, fra il 1949 e il 1978, il paese forniva una pensione solo ai lavoratori delle state owned enterprises (SOE) e ai dipendenti pubblici. Gli altri, per lo più abitanti nelle zone rurali, erano esclusi.

Con le riforme di Deng Xiaoping, che portarono alla privatizzazione di molte SOE, iniziò l’espansione del settore privato, anch’esso privo di tutele pensionistiche. E ciò condusse alla prima ondata di riforme, culminata, nel 1997, nel primo schema previdenziale diffuso a più livelli che includesse anche i lavoratori del settore privato.

Nel 2009-10 i benefici pensionistici sono stati estesi anche ai lavoratori rurali ed alcune categorie di lavoratori urbani ancora senza tutele, fino ad arrivare, nel 2014, a una nuova riforma pensionistica a vocazione universalistica che prevede però scarsi benefici per i lavoratori rurali.

Per tutto questo periodo i lavoratori delle SOE e i dipendenti pubblici hanno goduto di benefici ben superiori rispetto agli altri lavoratori, peraltro senza essere obbligati al pagamento di contributi.

La situazione è cambiata a partire dal 2015, quando i benefici fra i lavoratori privati e pubblici sono stati equiparati e si è anche applicata un’aliquota contributiva dell’8% ai lavoratori pubblici. Ulteriori riforme, fra il 2018 e il 2022 hanno cercato di aumentare il grado di centralizzazione dei sistemi previdenziali, rimasti spesso a livello di municipalità.

Nel 2024, la Cina ha introdotto per legge un graduale aumento dell’età pensionabile e un periodo minimo di contribuzione più lungo per migliorare la sostenibilità delle pensioni. La riforma ha aumentato l’età pensionabile del regime pensionistico dei dipendenti urbani da tre a cinque anni, a seconda del genere e del tipo di lavoro, con un’introduzione graduale tra il 2025 e il 2040. Inoltre, il periodo minimo di contribuzione per ricevere una pensione è stato aumentato da 15 a 20 anni.

Al momento il sistema si basa su tre pilastri. Il primo comprende due schemi principali. L’UEPS (Urban Employees’ Pension Scheme): contributivo e obbligatorio per i lavoratori urbani; offre un livello di beneficio relativamente alto; e il RPS (Residents Pension Scheme): destinato a pensionati rurali e lavoratori non standard; è quasi del tutto finanziato dal governo e offre prestazioni molto basse (circa il 3% del PIL pro capite). E’ un sistema molto diseguale: un pensionato urbano medio riceve più di dieci volte il beneficio di un pensionato rurale.

Il secondo pilastro si basa su schemi pensionistici aziendali su base volontaria a contribuzione definita. Sono stati introdotti nel 2004 e rafforzati nel 2014 per i lavoratori pubblici, ma coprono solo 71 milioni di persone — circa il 9% dei lavoratori.

Il terzo pilastro si basa sul risparmio privato individuale. Questa possibilità è stata introdotta a livello nazionale nel 2022 e al momento si contano circa 70 milioni di posizioni aperte, che si confrontano con una forza lavoro di 900 milioni di persone.

Questa breve escursione nella storia della previdenza cinese mostra i notevoli progressi fatti dal paese, che però, nel confronto internazionale, risulta ancora indietro rispetto alle pratiche più consolidate. L’età di pensionamento, ad esempio, è ancora bassa. Per gli uomini è 60 anni, che diventeranno 63 con l’applicazione della riforma del 2024, per le donne oscilla fra i 50 e i 55.

La pensione dei lavoratori rurali (RPS) equivale appena al 2% del salario medio, tra le più basse dell’Asia-Pacifico. Inoltre, i divisori attuariali per il calcolo delle pensioni individuali è fermo al 2005 ed ammonta a 139 mesi, quando in media un sessantenne cinese vive 260 mesi. Ciò significa che il sistema è strutturalmente in deficit e favorisce le generazioni presenti rispetto a quelle future.

Persiste, inoltre, una notevole frammentazione. Alcune province hanno notevoli surplus, altre hanno deficit cronici. Con le riforme si è cercato di centralizzare la gestione delle risorse, ma il sistema è ancora non ottimale.

Sulla base di questa situazione il Fmi ha svolto una simulazione che ha prodotto tre scenari. Il primo analizza gli effetti dell’invecchiamento senza riforme, il secondo simula gli effetti della riforma del 2024, il terzo valuta eventuali riforme aggiuntive.

Il succo è presto detto. Senza nuove riforme gli effetti dell’invecchiamento potrebbero essere drammatici. Il Fmi stima che entro il 2050 la crescita del PIL si ridurrà di circa 2 punti percentuali all’anno a causa del calo della forza lavoro e del minor accumulo di capitale. La spesa pensionistica, inoltre, è vista passare dal 5,4% del Pil del 2024 al 15,3% entro il 2050, con un incremento difficilmente sostenibile.

Analizzando gli effetti della riforma del 2024, in gran parte concentrate su aumento età pensionabile, il Fmi stima che la crescita aumenterà dello 0,2% l’anno per un ammontare cumulato del 5,6% di pil in più entro il 2050. La spesa pensionistica crescerà, ma meno che nell’altro scenario, arrivando all’11,9% del Pil e aumenterà anche il tasso di risparmio, che nell’altro scenario si dimezzava dal 28 al 14%.

Il terzo scenario considera gli effetti di alcune riforme consigliate. La prima: il raddoppio delle pensioni rurali (RPS). Questo provocherebbe un aumento della spesa pensionistica dello 0,6% del pil, una perdita di pil dello 0,5% e un calo del risparmio rurale di 3,4 punti, ma il welfare dei lavoratori rurali aumenterebbe del 10%.

La seconda riforma suggerita è l’aggiornamento del divisorio attuariale, adeguandolo alla speranza di vita. Ne deriverebbe una notevole riduzione del tasso di sostituzione (-8 punti), e quindi un calo delle pensioni, che porterebbe con sé un aumento del Pil di del 2% entro il 2050 associato a una riduzione della spesa pensionistica dell’1,3% del pil.

Se si aumentasse rapidamente l’età pensionabile fino ai 65 anni gli effetti sarebbe ancora più intensi. Il pil crescerebbe di 3 punti entro il 2050, la spesa pensionistica diminuirebbe dell’1,8% e aumenterebbe il risparmio nazionale.

La quantità di situazioni esaminate illustra bene la quantità di sfide che la previdenza cinese si trova di fronte. Specie considerano la velocità dell’invecchiamento della popolazione. Non è un problema solo cinese ovviamente. Ci sono paesi messi anche molto peggio. Specie nel ricco Occidente.

Cartolina. Servizi (non) segreti

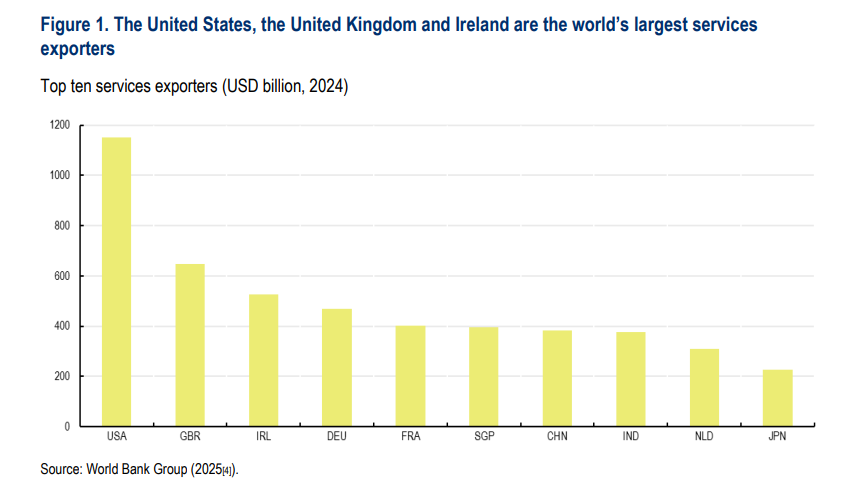

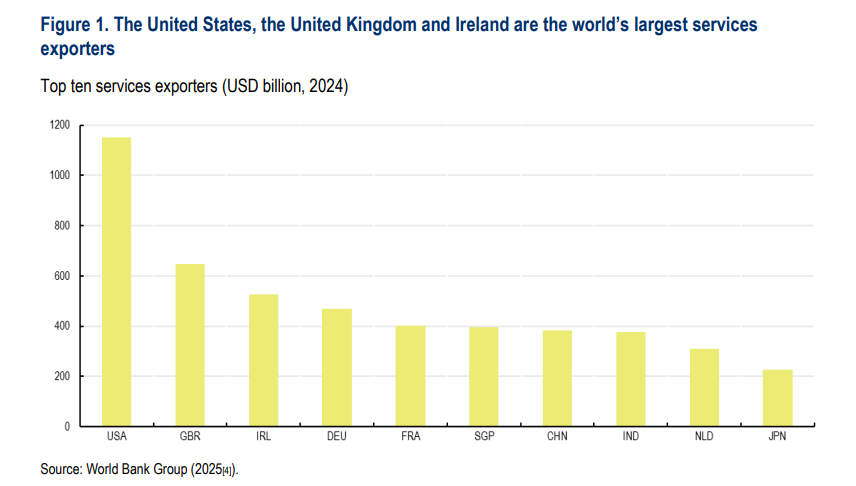

Al contrario del suo notorio e ampiamente discusso deficit sui beni, il notevolissimo surplus degli Stati Uniti nel settore dei servizi rimane una conoscenza specialistica, che anche gli stessi specialisti tendono a dimenticare. Certo, si capisce. Le automobili sono più visibili e concrete di una casella di posta elettronica. Ma mentre oggi si può vivere benissimo senza avere un’auto, è praticamente impossibile senza avere una email. E figuriamoci senza Whatsapp. Tutta roba americana, nel caso lo aveste dimenticato. Questa montagna di esportazioni, che nel 2024 ha pesato quasi 12 trilioni per gli Usa, sono un segreto per nulla segreto, ma è come se lo fosse perché in pratica non lo vede nessuno. E tantomeno ne parla. Mister president non ne accenna. Gli europei al massimo alludono, malgrado un deficit bilaterale di oltre 150 miliardi, sempre nel 2024. E così il non segreto prospera. Silenziosamente.

Cartolina. La nazione digitale

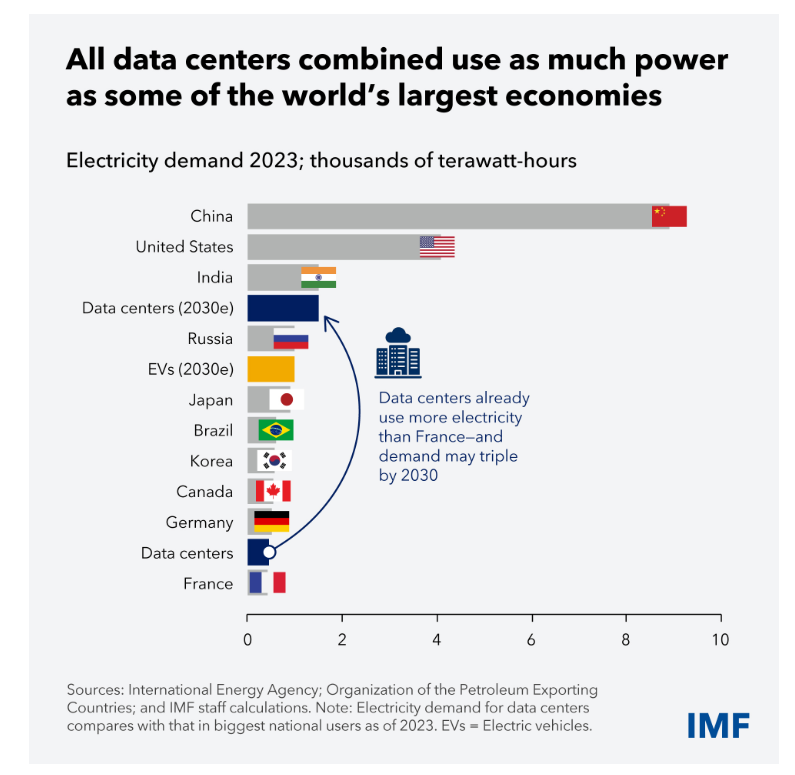

I data center sparsi per il mondo consumano già più elettricità dell’intera Francia ed entro la fine del decennio avranno raggiunto il consumo dell’India, una delle nazioni più popolose del mondo. Quando ragioniamo sugli effetti a lungo termine dell’AI, che di questi data center è il prodotto di punta, anche per i consumi che origina, dovremmo ricordarci anche questo. I bot non rischiano solo di sostituirci nel lavoro. Ci sostituiranno anche nei consumi, necessari per alimentare la nazione digitale, l’unica davvero globale. Il Sol dell’avvenire sarà elettrico. Indovinate chi pagherà la bolletta.

I signori dell’AI ormai dominano i mercati

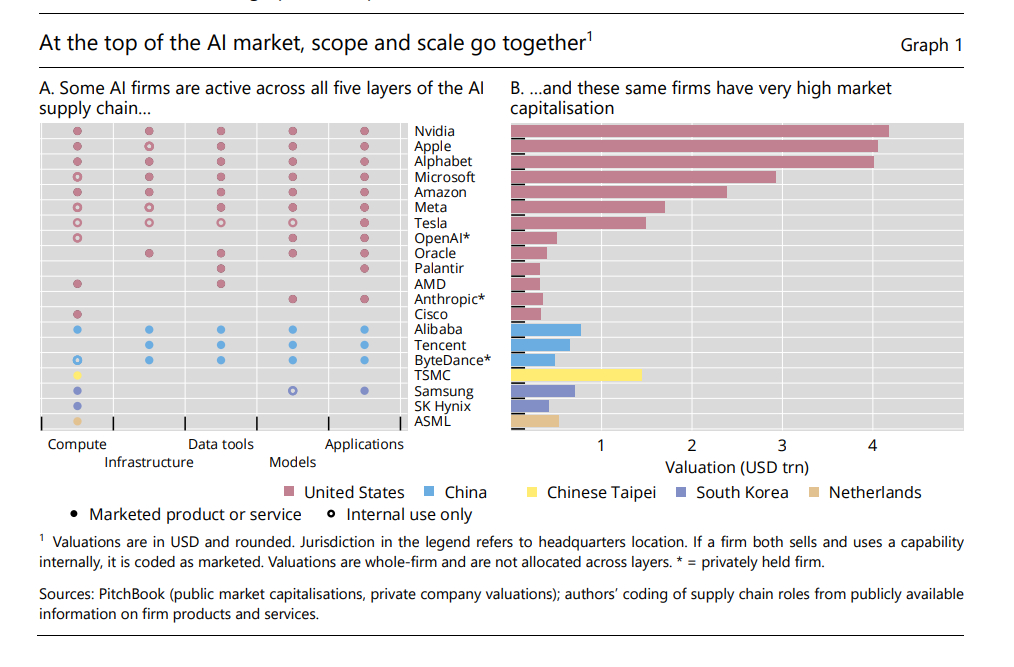

Perché non sfugga la portata della rivoluzione che l’AI sta svolgendo nelle nostre società, vale la pena leggere un recente bollettino della Bis di Basilea che risale la catena del valore di questa tecnologia e ci mette nella condizione di comprendere una semplice vertà empirica: l’AI non sa semplicemente offrendo una tecnologia rivoluzionaria. Sta rivoluzionando i mercati, dei quali i signori hi tech si avviano sostanzialmente a diventare i padroni.

I dati, riepilogati dal grafico che apre questo post sono molto eloquenti. Nvida, Apple e Alphabet hanno raggiunto una capitalizzazione superiore al pil annuale del nostro paese. E se questo vi sembra una semplice curiosità statistica, vuol dire che sottovalutate il peso specifico che una ricchezza del genere ha sugli equilibri dei mercati internazionali.

Per dirla semplicemente, Ognuno di questi giganti si può assimilare a una nazione digitale. Ha peso specifico rilevante, ha cittadini (i suoi utenti/clienti) influenza i mercati costantemente, emette debito.

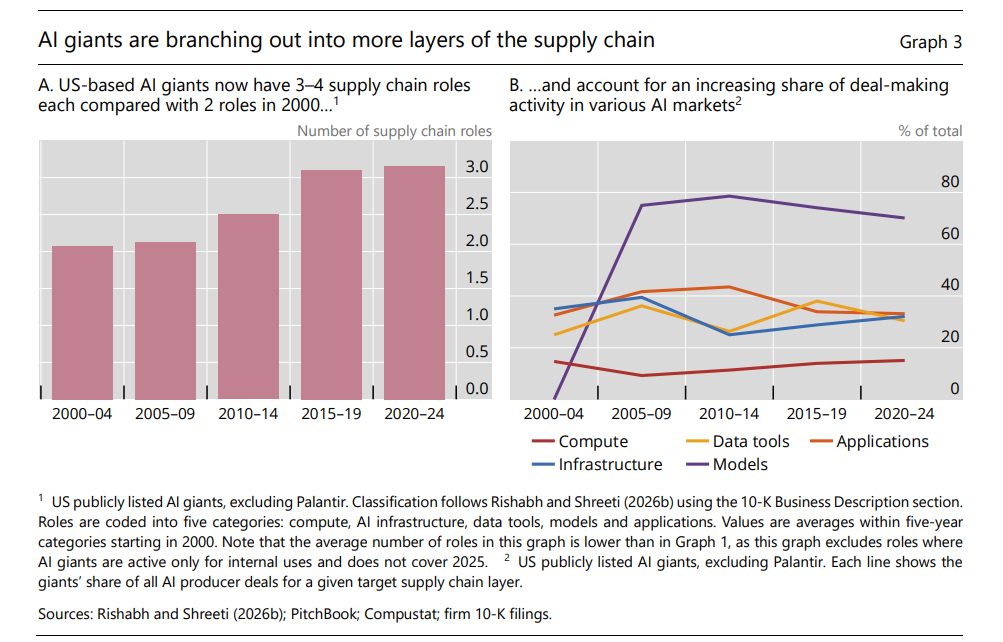

Se poi guardiamo a questi colossi risalendo la supply chain, osserviamo che stanno praticamente in ogni anello della catena. E questo li rende nientemeno che essenziali per tutto il resto. Provate a chiedervi come potrebbero funzionare le borse – tecnicamente – senza i chip Nvidia o i software Alphabet.

La terza informazione che dobbiamo ricordare è che la gran parte di questo potere – perché di potere si tratta e non solo economico – è concentrato negli Stati Uniti. La Cina ha i suoi giganti hi tech, ma sono presenti solo in quella porzione geografica. Poi ci sono i produttori di chip di Taiwan, i sud coreani e persino una compagnia olandese, che però non hanno peso paragonabile ai giganti Usa. Nel resto del mondo c’è il deserto.

Ricapitolando: i signori dell’AI, versione aggiornata dei padroni del vapore ottocenteschi, sono un pugno di cittadini statunitensi che concentrano si di loro una quantità di potere forse senza precedenti nella storia, di fronte al quale quello dei capi di stato impallidisce. Il fatto che siano formalmente residenti negli Usa non vuol dire che questo potere sia territoriale. Le infrastrutture digitali superano le frontiere. Vuol dire semplicemente che sta sorgendo una nuova forma politica che malgrado esibisca una base nazionale è tentacolare. E’ una nazione globale.

Questi signori stanno sviluppando una tecnologia che promette di essere estremamente invasiva, non solo perché sta stravolgendo metodi di produzione consolidati, minacciando di fatto l’estinzione di diverse professioni, ma perché si inserisce nelle corde intime della nostra immaginazione offrendosi come partner pressoché insostituibile della nostra esistenza. Qualche giorno addietro un giornale riportava l’intervista a un giovane ventenne che confessava senza pudori che Chat Gpt è il suo migliore amico.

Si può ridere di questi fenomeni, ma non ignorarli. Siamo di fronte a una tecnologia di cui la stragrande maggioranza delle persone non ha capito nulla. Molti pensano addirittura che il bot sappia quello che dice. Che sia una specie di oracolo onnisciente. Altri gli stanno affidando gradualmente qualsiasi processo creativo senza comprendere che così recidono la radice stessa della loro possibilità di esistenza.

Non si tratta di fare allarmismo, ovviamente. Ogni tecnologia è benvenuta. A patto di saperla usare. E qui il problema è che non ci stanno lasciando il tempo di imparare a usarla. Il bot evolve più velocemente della nostra capacità di comprenderlo.

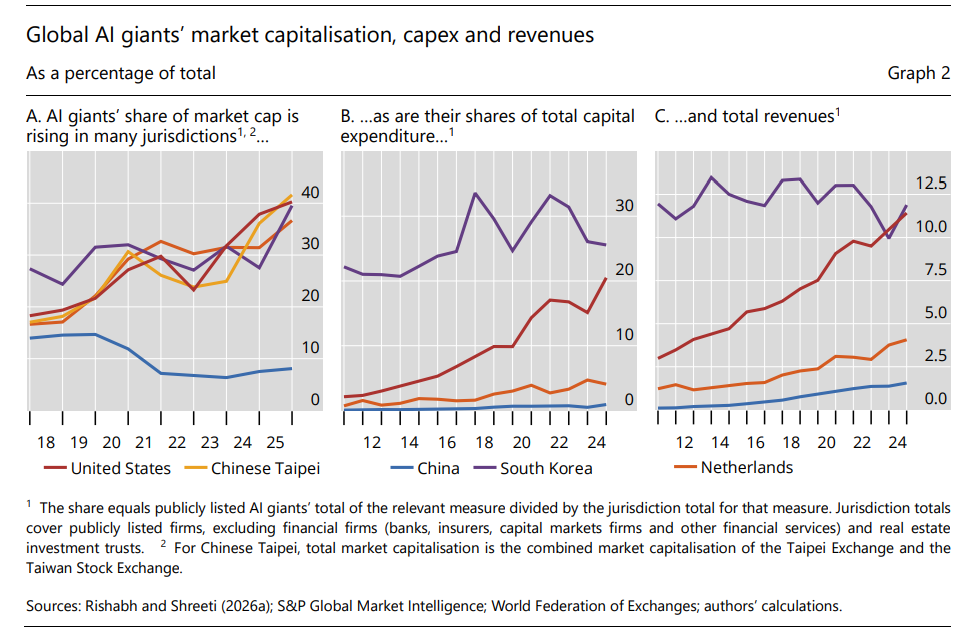

Aldilà della sociologia, rimane infine il problema economico, che non è banale. “Questi giganti globali dell’AI – spiega la Bis – rappresentano una quota crescente della capitalizzazione di mercato totale, delle spese in conto capitale e dei ricavi nelle rispettive giurisdizioni”.

Detto diversamente stanno diventando i soggetti sui quali si concentrano le Grandi Speranza dell’economia. Se non si investe sull’AI, non si investe. Se non si ricava dall’AI, non si ricava. Se le azioni hi tech non aumentano, le borse languono. Eccetera.

Inoltre, lo abbiamo già visto, stanno concentrando su di sé sempre più la catena del valore.

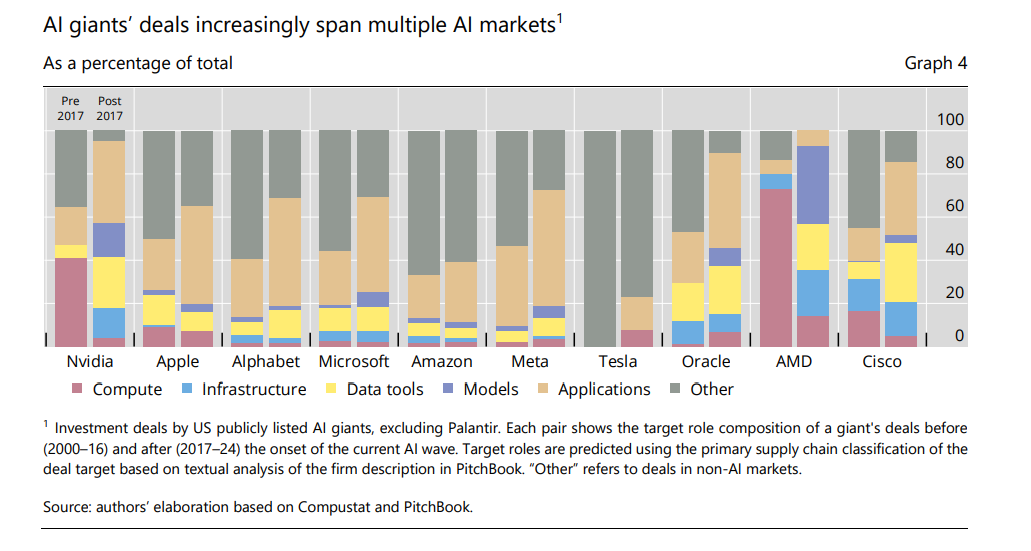

Dulcis in fundo, il peso specifico di questi soggetti nei cinque settori chiave di riferimento – computer, infrastrutture, data tools, modelli, applicazioni – è in costante crescita. “Dal 2017 – aggiunge la Banca -, gli accordi commerciali sull’intelligenza artificiale rappresentano una quota significativamente maggiore dell’attività di negoziazione per tutte le dieci aziende censite /grafico sotto, ndr). Queste aziende stanno concludendo accordi nei mercati dell’intelligenza artificiale in una gamma più ampia rispetto al passato, in particolare nel mercato delle applicazioni di intelligenza artificiale rivolte agli utenti. Anche aziende che hanno iniziato in settori di business molto diversi si sono sempre più concentrate sull’intelligenza artificiale”.

Questa concentrazione, verticale e orizzontale, contiene diverse opportunità e quindi altrettanti rischi. Può promuovere l’innovazione e l’efficienza. Ma anche estremizzare la vocazione al monopolio. Le nazioni digitali possono trasformarsi in imperi. E non è detto che gli imperatori siano desiderabili.

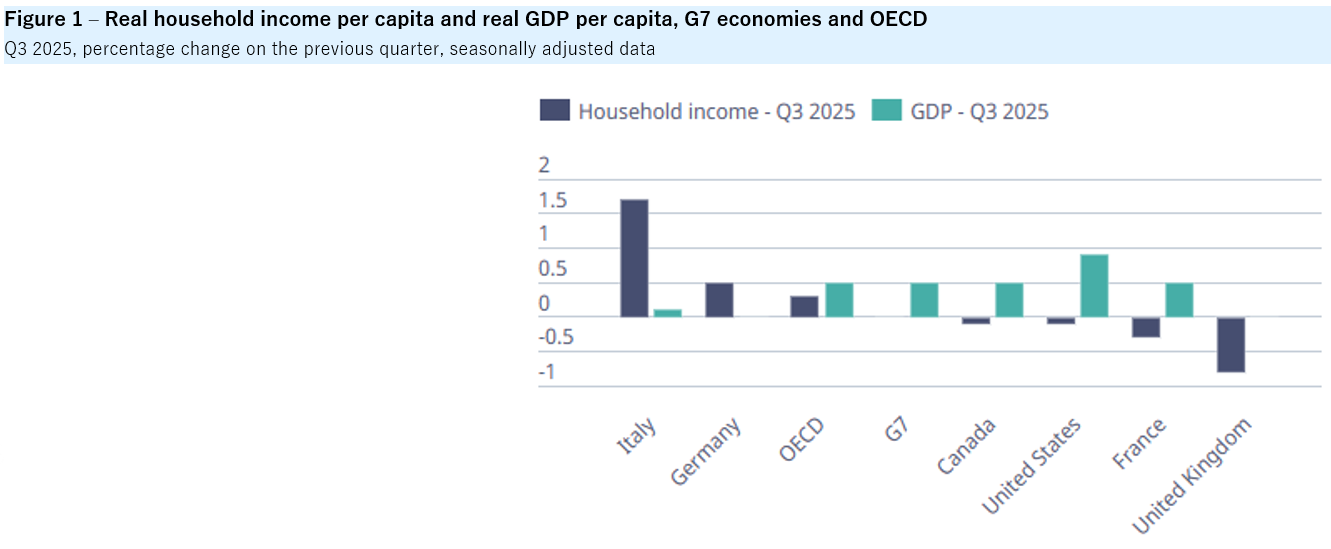

La stagnazione del reddito e della ricchezza nei paesi Ocse

I redditi reali medi delle famiglie nei paesi Ocse sono cresciuti in media dello 0,3% nel terzo quarto del 2005, sempre meno della crescita del pil reale pro capite, cresciuto invece dello 0,5%. Nel nostro paese questa discrepanza è ancora più pronunciata, come si può vedere dal grafico che apre questo post. E questa non è una buona notizia. Se il pil non cresce, difficilmente i redditi possono farlo, al netto di compensazioni automatiche congiunturali.

E infatti sulle venti economie osservate dall’Ocse undici hanno avuto crescita, otto hanno declinato e una è rimasta stagnante. Se stringiamo il focus ai paesi del G7, il quadro è ancora più fosco. Il Regno Unito ha osservato il calo maggiore del reddito reale (-0,8%), trainato principalmente dall’aumento delle imposte sul reddito e sul patrimonio, mentre la crescita del PIL reale pro capite è rimasta stabile (0,0%).

In Francia e Canada, il reddito reale pro capite delle famiglie è diminuito (rispettivamente -0,3% e -0,1%) a causa dell’aumento dell’inflazione dei prezzi al consumo; allo stesso tempo, il PIL reale pro capite è aumentato (rispettivamente dello 0,4% e dello 0,5%).

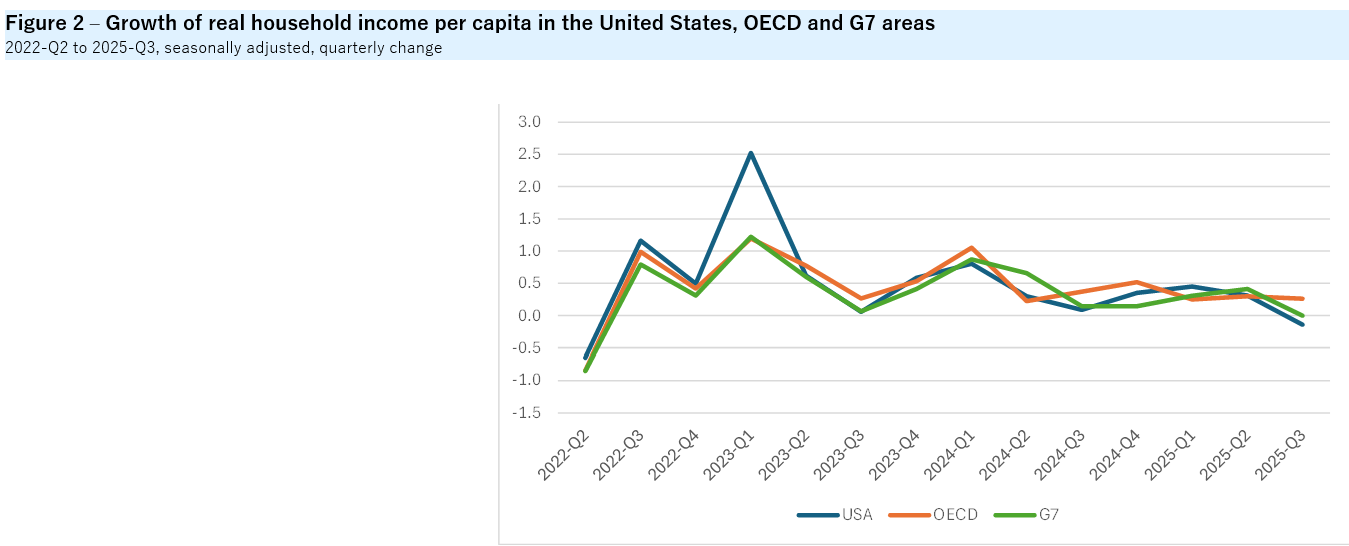

L’aumento dell’inflazione dei prezzi al consumo ha avuto un impatto negativo anche sul reddito reale negli Stati Uniti (-0,1%). Finisce così il più lungo periodo di crescita continua, iniziato nel terzo trimestre del 2022 (Figura 2). Il PIL reale pro capite negli Stati Uniti è aumentato (0,9%).

Al contrario, l’Italia ha osservato un aumento del reddito reale pro capite delle famiglie (1,7%), trainato dall’aumento delle retribuzioni dei dipendenti e del reddito netto da capitale. Anche la Germania ha mostrato una crescita (0,5%), trainata principalmente dalle retribuzioni dei dipendenti.

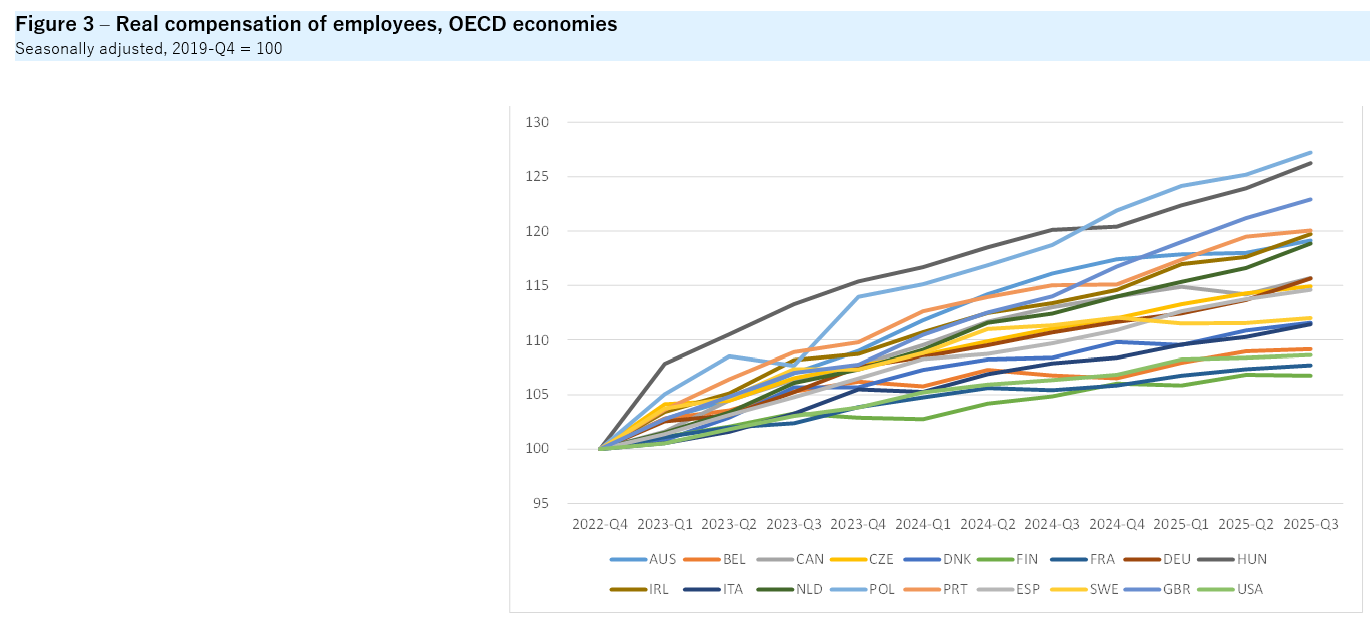

I dati sulle retribuzioni reali, infine, premiano solo alcune economie e penalizzano altre, fra le quali la nostra. Ma anche quella statunitense, che si mantiene nella parte bassa della classifica.

Non sono tempi facili per i lavoratori. L’inflazione morde ancora e i redditi stagnano insieme alla crescita che dovrebbe alimentarli. Soprattutto, all’orizzonte si vedono altre nubi.

Breve storia dei dazi negli Usa e dei loro effetti. Spoiler: sono recessivi

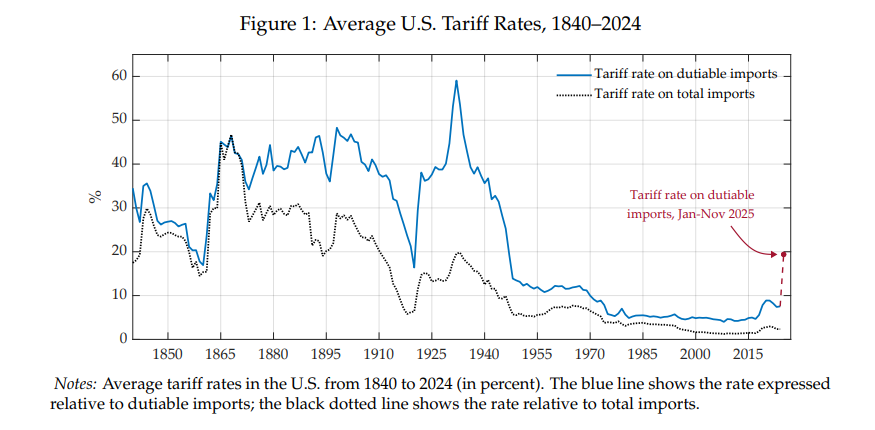

Se avete voglia di convincervi della dannosità dei dazi per un’economia avanzata, potete dedicare un po’ del vostro tempo alla lettura di un paper diffuso dal Nber che ci racconta quasi due secoli di effetti macroeconomici causati dai dazi statunitensi in patria e fuori.

Le conclusioni non sono sorprendenti: questi provvedimenti hanno conseguenze sistematicamente recessive. Non solo finiscono col far crescere i prezzi nel breve periodo, ma fanno crollare gli scambi, frenano la produzione e, di conseguenza, il Pil. A che servono quindi?

La risposta a questa domanda non bisogna cercarla nella logica economica, ma in quella che guida la logica politica del dominio. I dazi servono ad aumentare la presa che lo stato ha sull’economia, pure al prezzo di danneggiarla.

I dati raccolti dagli autori dello studio fanno riferimento a 35 grandi riforme tariffarie avvenute negli Usa nel corso di 180 anni, 21 delle quali definite “esogene”, ossia non motivate da quella che abbiamo chiamato logica economica, ma da una logica strettamente politica o ideologica. E già il fatto che queste ultime siano la maggioranza dice molto della natura dei dazi.

La distinzione fra cause esogene, ossia politiche, e cause endogene, ossia giustificate dalla necessità economica, è un punto saliente del paper. In alcuni casi, infatti, gli autori giudicano i dazi non necessariamente recessivi. Quando ad esempio la congiuntura è negativa e si applicano i dazi, questi ultimi non sono causa della recessione, ma semmai conseguenza.

Il paper è interessante anche perché tratteggia le diverse epoche della storia Usa in relazione all’utilizzo dei dazi. La fase iniziale, che inizia al termine della guerra civile, quindi nel 1861 e dura fino al 1933 racconta una storia di notevole protezione commerciale con i ricavi dei dazi utilizzati per finanziare lo Stato e per proteggere le industrie del Nord. Le tariffe raggiunsero livelli altissimi, fino al celebre Smoot-Hawley del 1930, simbolo del protezionismo più estremo.

La seconda fase, in cui prevale una certa apertura, inizia a partire dal 1934. Con il Reciprocal Trade Agreements Act e la nascita del GATT (poi WTO), gli USA entrarono nel sistema commerciale multilaterale. I dazi scesero gradualmente, round dopo round, fino agli anni ’90.

Il nuovo millennio, che si apre con gravi crisi finanziarie che scuotono l’intera struttura della globalizzazione commerciale, vede l’emersione di una terza fase, nel corso della quale riemergono con forza le tendenze protezioniste. Ma con una differenza. Nel XIX secolo gli Usa erano un’economia emergente, per usare un’espressione comune. Oggi sono una potenza mondiale che esprime la principale valuta di riserva. E questa è una differenza notevole.

L’analisi di questi tre periodi consente di stimare, attraverso un modello matematico, gli effetti macro dell’applicazione dei dazi. Il dato chiave ricavato dal modello dice che l’aumento di un punto percentuale dei dazi riduce il pil dello 0.9%. Parliamo di un aumento “esogeno”, ossia sganciato dalla necessità economica. Non solo. Si stima un calo della produzione manifatturiera dell’1,5%, delle importazioni del 4% e, dopo qualche anno, anche delle esportazioni, del 2%. Dal punto di vista finanziario si osserva un apprezzamento del dollaro e un aumento temporaneo dell’inflazione.

Contrariamente a quanto dice la narrativa comune, emerge con chiarezza che i dazi NON proteggono l’industria nazionale in un’economia avanzata. Questo risultato magari si può ottenere in un’economia emergente, ma non certo nell’economia più importante del pianeta.

Forse il problema degli Usa oggi è che hanno dimenticato chi sono e soprattutto in che epoca sono. Ragionano come se fossero ancora nel XIX secolo e dovessero proteggere l’economia nazionale. Ma siamo nel XXI e l’economia americana si protegge benissimo da sola. Il problema semmai è se il governo vuole impedirglielo. E così controllarla.