Categoria: Annali

Il difficile “disaccoppiamento” dell’economia Usa da quella cinese

Sempre perché fra il dire e il fare c’è moltissimo mare, e in questo caso uno o due oceani, vale la pena leggere un interessante post pubblicato dalla Fed di St.Louis che prova a calcolare quanto sia davvero praticabile il decoupling, il cosiddetto “disaccoppiamento” fra l’economia cinese, grande factory globale fino a qualche tempo fa, e quella americana, che l’amministrazione Usa ha detto di voler praticare, giungendo persino a fare qualche passo.

Senonché ogni passo che si fa nella direzione di irrigidire una relazione porta con sé, insieme a chissà quanti benefici, costi altrettanto probabili, visto che la Cina è una fonte importante di prodotti a basso costo per l’economia manifatturiera Usa. Per cui una loro sostituzione con beni prodotti altrove, e quindi più costosi può finire col ripercuotersi sui consumatori statunitensi. Non è certo una novità: il costo delle restrizioni lo paga sempre il consumatore finale.

L’analisi si propone innanzitutto di misurare quanto siano vantaggiosi i prodotti cinesi rispetto a quelli di altri fornitori esteri. Gli economisti hanno monitorato 13.000 prodotti unici e i risultati sono quelli riepilogati nel grafico che apre questo post: la Cina esprime quasi il 30% di questi prodotti e guida perciò ampiamente la classifica dei primi dieci fornitori considerati. Messico e Canada, che sono molto confinanti degli Usa, esprimono rispettivamente l’8 e il 10%. Segno evidente che la geografia, al tempo dei trasporti rapidi, non è più – o almeno non soltanto – una variabile determinante. E neanche la prossimità culturale, a quanto pare.

Questo implica che il “disaccoppiamento” potrebbe rivelarsi assai più complesso di quanto lasciano credere le intemerate dei politici. Con tempi più lunghi e costi più alti. Peraltro non tutti i settori industriali statunitensi sono interessati al problema con la stessa intensità.

Come si può osservare da quest’altro grafico, la supremazia cinese è evidente in alcuni sotto settori dell’abbigliamento, ma anche dei metalli e nei macchinari e non risparmia neanche quelli per l’elaborazione dei dati, i semiconduttori e i motori elettrici. Il vantaggio di prezzi dei produttori cinesi rispetto ad altri competitor è notevole. “Per circa il 45% delle categorie di prodotti che gli Usa importano dalla Cina – sottolinea la ricerca – la Cina offre valori unitari inferiori all’alternativa non cinese più economica”.

Ciò implica necessariamente che “gli sforzi per diversificare le catene di fornitura o ridurre la dipendenza dalle importazioni cinesi potrebbero portare a costi maggiori per una parte significativa dei beni importati negli Stati Uniti”. A buon intenditor…

Cartolina. Salari irreali

E’ di un certo conforto sapere da Ocse che i salari reali sono aumentati. Persino da noi, aggiungo. Un po’ meno osservare che il potere d’acquisto, anche da noi, non è stato ancora recuperato se guardiamo ai bei (?) tempi prima del Covid. Il conforto, già scolorito, diventa sconforto non appena mi ricordo che i salari reali da noi non è che brillino per abbondanza, Se guardiamo il valore medio delle retribuzioni italiane, ferme da un ventennio, e lo confrontiamo col nostro carrello della spesa, e vi risparmio il costo di una casa, si capisce di cosa parliamo, in Italia, quando parliamo di salari. Parliamo di salari irreali.

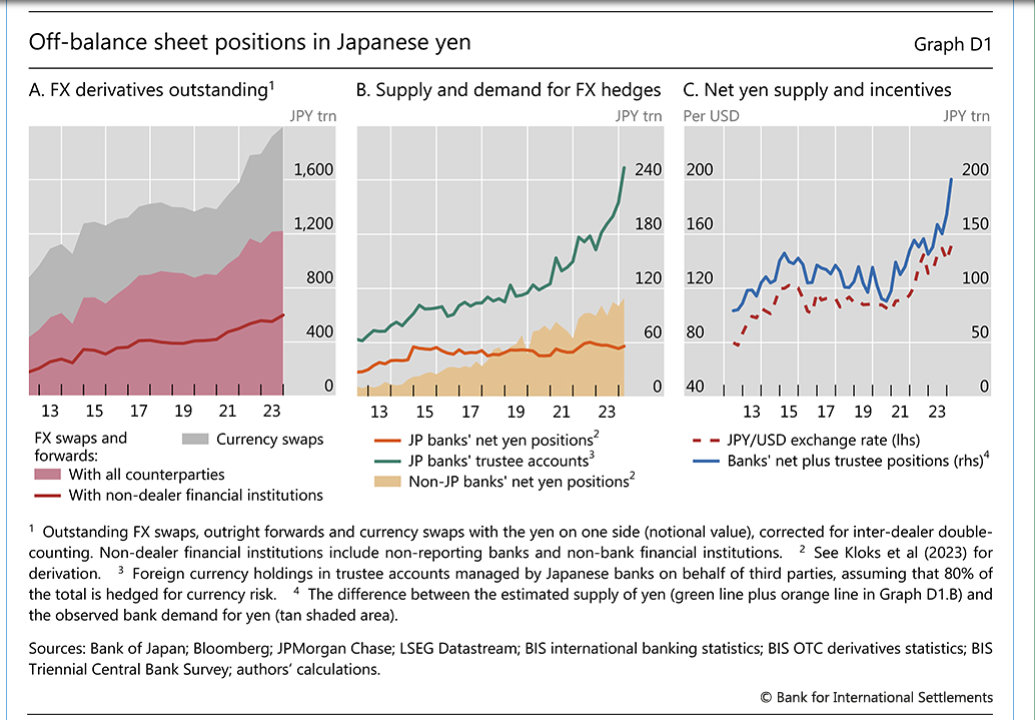

Cartolina. Carry yen

Dobbiamo esser grati ai volenterosi economisti della Bis che tentano con mille espedienti tecnici di quantificare il volume di yen presi a prestito in questi anni per alimentare uno degli sport preferiti di chi fa girare i soldi intorno al mondo: il carry trade. Ossia la pratica di prendere a prestito una valuta che costa poco, perché magari, come lo yen, è stata venduta a tassi negativi per alcuni anni, e comprare col ricavato della vendita di questa valuta asset che fruttano di più del costo del debito, mettendo in fila una serie di operazioni di copertura che facilitano l’arbitraggio. Un gioco da ragazzi per gli ingegneri finanziari, che scommette in pratica sulla svalutazione dello yen a lungo termine. Scommessa che peraltro oggi non fa più nessuno. Ieri invece sì. Perciò gli esperti si sono scervellati per capire quanti trilioni di yen sono stati presi a prestito dai signori del denaro producendo ipotesi e stime suggestive ma tutto sommato fini a se stesse. Tutti sapevano che il carry yen è stato un successo. Ora hanno capito che è finito.

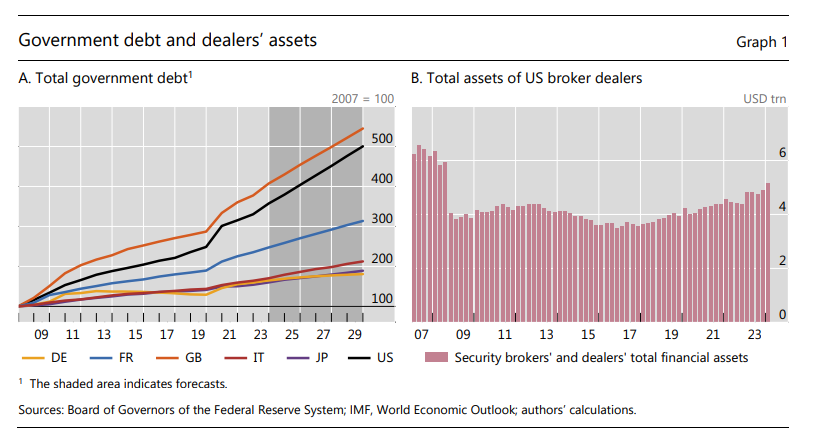

Il debito crescente del governo “stressa” i mercati

C’era una volta il debito del governo che i mercati consideravano l’asset sicuro per eccellenza. Una sorta di quasi-moneta, col vantaggio che pagava anche interessi a lungo termine, che davano stabilità al mercato finanziario in tanti modi: un assicuratore o un banchiere potevano costruire l’attivo del loro bilancio potendo contare su entrate sicure che costruivano lo zoccolo duro del cash flow. Le famiglie potevano mettere al sicuro i propri risparmi senza troppe preoccupazioni, eccetera. Era il migliore dei debiti possibili.

Ha funzionato talmente bene, questo sistema, che i governi non si sono fatti pregare e hanno iniziato ad emettere debito per far fronte ad ogni necessità, dicendo che avrebbero tagliato le spese più avanti, non appena le condizioni lo avrebbero permesso. Siamo cresciuti con questo ritornello. E il risultato è quello che vedete nel grafico che apre questo post: le previsioni di crescita dei debiti pubblici dei paesi avanzati, dove ancora i titoli di stato godono della fiducia di mercati e risparmiatori, possono essere sbagliate quanto ai punti di caduta, ma difficilmente quanto alle tendenze. Per dirla diversamente, i debiti sono destinati a crescere, e molto.

Questa considerazione ha suggerito alla Bis di dedicare uno dei suoi bollettini proprio al futuro del mercato del debito pubblico, che al momento funziona in larga parte over the counter. Significa che il grosso del debito viene contrattato direttamente dai governi con degli operatori (dealer), in generale grandi banche, che sono sempre più sotto pressione proprio a causa dei volumi crescenti di indebitamento che il governi esprimono e soprattutto esprimeranno in futuro. Col risultato che si assiste a un numero crescente di episodi di volatilità sui mercati dei bond ogni qual volta si verifica un qualunque episodio di stress sui mercati finanziari. Una volta i bond si tenevano nel cassetto sempre e comunque. Adesso si vendono insieme all’altra carta che brucia i mercati quando partono gli incendi.

Questa è una delle ragioni per le quali le autorità e i regolatori internazionali spingono sempre più per promuovere l’utilizzo delle controparti centrali come soggetti di riferimento. Le controparti centrali sono soggetti che si interpongono fra la parti di una transazione dopo aver ottenuto il loro consenso e quindi in qualche modo danno stabilità al mercato. Gli Usa lo stanno già facendo. Di recente la SEC (Securities and Exchange Commission) ha annunciato nuove regole per il mercato dei repo che finiranno col farlo regolare interamente dalle controparti centrali.

Questo, notano gli autori della Bis, muta sostanzialmente la natura del mercato dei bond, che nel frattempo, secondo i dati Ocse è cresciuto dai 26 trilioni nel 2008 ai 64 trilioni del 2023, con paesi con la Gran Bretagna che lo hanno visto quadruplicare. Da una parte perché le controparti centrali non sono certo la panacea di tutti i mali, come notano gli autori, anche perché queste entità richiedono margini che possono essere molto sostanziosi ai loro partecipanti. Nel caso delle nuove regole SEC sul mercato dei Repo, si è stimato possano provocare richieste per maggiori margini fino a circa 58 miliardi di dollari. Insomma, lo stress finanziario uscito dalla porta potrebbe rientrare dalla finestra.

Oltre a ciò c’è l’aspetto sistemico. Concentrare sulle controparti centrali il peso del mercato dei bond, peraltro in crescita gagliarda, trasforma queste entità in pericolose linee di faglia che potrebbero spingere verso processi di concentrazione monopolistica di questi soggetti.

Insomma, le complessità derivate da un livello crescente di debito che chiede di essere gestito, visto che non sembra possa diminuire, non hanno soluzioni semplici. Ogni soluzione presenta dei problemi, visto che non esistono pasti gratis. Ma questo insegnamento sembra che non si voglia davvero comprendere.

Tassi bassi e produttività in declino: il caso delle economie emergenti

Qualcuno ha scritto che il comfort di oggi sarà il disagio di domani, volendo con ciò raccontare di come il nostro costante (e crescente) bisogno di comodità finisca per abbassare la nostra tolleranza alla scomodità. E’ un fatto che ha a che fare con la nostra costituzione di esseri umani, che possiamo interpretare da un punto di vista psicologico, neurologico, fisico o come volete voi.

Rimane il fatto. Siamo progettati per amare le comodità e ogni volta che ne raggiungiamo una dopo un po’ cerchiamo di stare ancora più comodi, col risultato che, una volta ottenuto il miglioramento, il vecchio livello di comodità ci sembra intollerabile. SI potrebbero fare migliaia di esempi. Una volta la gente affrontava il caldo agitando dei ventagli, e quando fu inventato il ventilatore sembrò assurdo continuare a usare la vecchia tecnologia. La stessa cosa avvenne quando fu inventata l’aria condizionata, e l’uso dei ventilatori fu relegato al modernariato, eccetera eccetera.

Questa nostra forma mentis si replica, e non vedo come potrebbe essere diversamente, nel consorzio umano, e segnatamente nel discorso economico che abbiamo intrapreso qui, dove più volte abbiamo notato come l’agevolazione di oggi diventi il problema di domani. Un’agevolazione è una forma di comfort, a ben vedere. E molto facilmente viene percepita come indispensabile per la sopravvivenza. Vale per il condizionatore, ma anche per i tassi bassi: ricordiamo tutti il panico generalizzato che seguì all’annuncio delle principali banche centrali che il bengodi del denaro a costo negativo era terminato.

Ciò che vale qui ricordare, tuttavia, è che il comfort non si limita ad abbassare la nostra tolleranza a un particolare tipo di disagio, ma genera svariati tipi di correlazioni in campi che sul momento non vengono percepiti. Il condizionatore, per restare al nostro esempio, ha un impatto ambientale che il ventaglio non aveva. E tralasciamo l’impatto che ha sul nostro corpo il costante shock termico associato al passaggio da un ambiente condizionato a uno naturale.

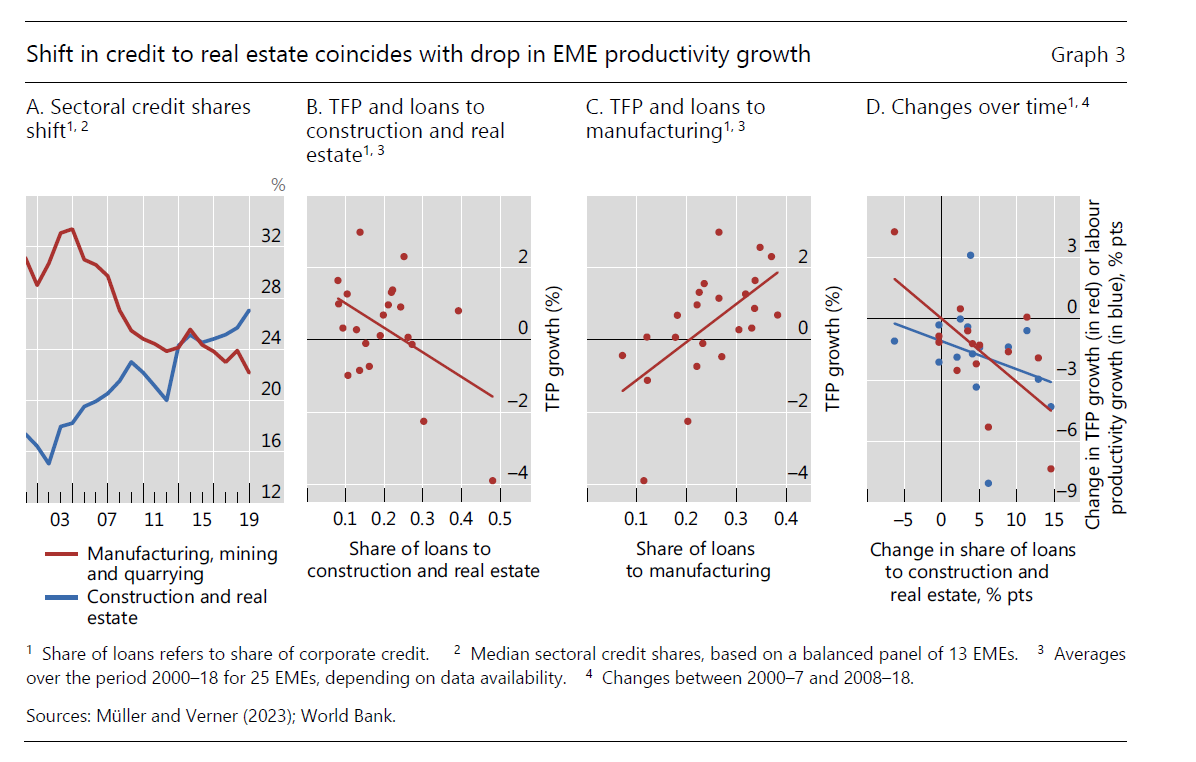

La stessa cosa vale anche per l’economia. Le evidenze sono numerosissime. L’ultima l’ho trovata in un interessante bollettino diffuso dalla Bis di Basilea dove si osserva che la lunga stagione di tassi bassi vissuta dai paesi emergenti, che peraltro sono riusciti per una serie di motivi a sfuggire agli effetti della grande crisi finanziari del 2008, si è associata a un crescente flusso di investimenti nei settori dell’immobiliare e delle costruzioni, derivata dalla notevole crescita del credito concesso a questi paesi, mentre i settori più legati ad altre attività produttive, manifattura in primis, hanno avuto opportunità assai minori.

Si è verificata quello che i gergo si chiama riallocazione delle risorse verso i settori a minore produttività, in danno di quelli a maggiore.

Il risultato è stato che questi paesi hanno visto diminuire i loro livelli di produttività. Il confort di oggi (in questo caso di ieri) è il disagio di domani. In questo caso di oggi.

L’illusione della deglobalizzazione

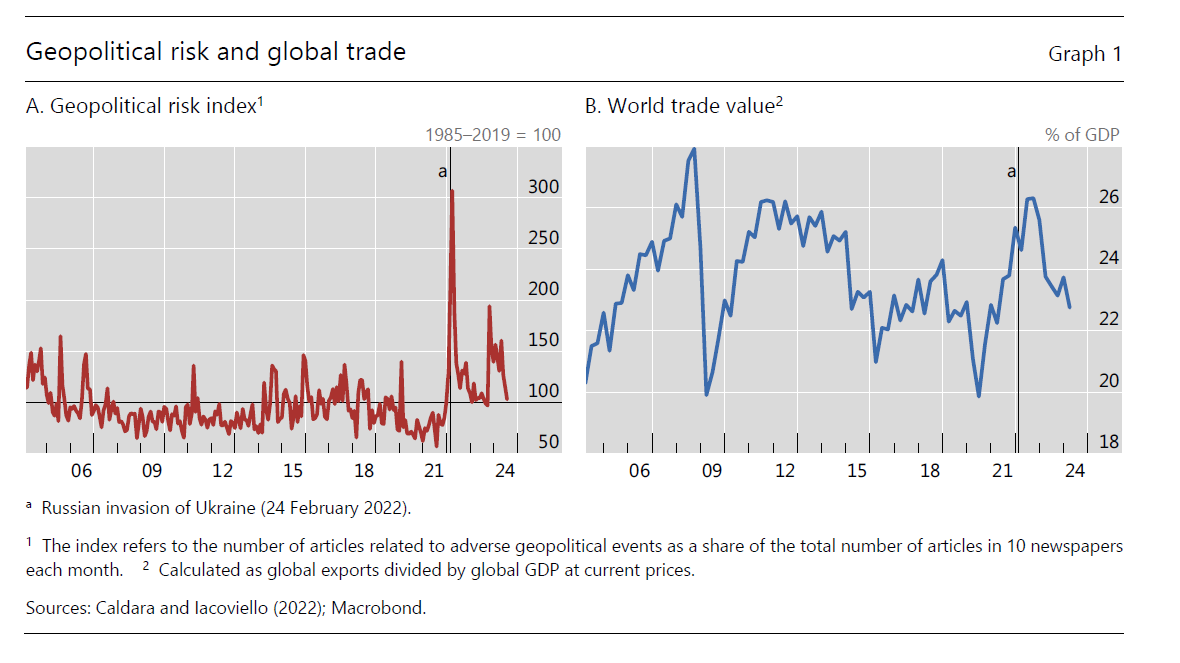

Gli ultimi dati diffusi dalla Bis rivelano l’ennesima illusione che alimenta il nostro dibattito pubblico e le profezie di tanti sciamani della politica e dell’economia, che scambiano i loro desideri con la realtà. La Banca illustra chiaramente che esistono rischi per la tenuta del commercio internazionale, che è uno dei modi coi quali si declina la globalizzazione, che derivano dal peggiorare delle relazioni internazionali. La qualcosa ricorda la scoperta dell’acqua calda. Ma al tempo stesso mostra come non solo il rischio geopolitico sia drasticamente diminuito dal picco raggiunto con l’invasione russa dell’Ucraina, ma sia anche tornato al livello della media storica di lungo periodo.

Non siamo, insomma, distanti da come siamo stati nell’ultimo trentennio. A fronte di questo, il peso del commercio sul pil, diminuito dal picco del 2008, rimane comunque superiore al 22 per cento, un livello simile a quello dei primi anni Duemila, quando il clima geopolitico era idilliaco, rispetto a quello di oggi. Ciò per dire che il commercio se la cava. Non fa faville, ma non siamo neanche negli anni Trenta del Novecento. La globalizzazione, se uno la intende come la trama delle relazioni internazionali, invece va alla grande. Anche negli anni Trenta del secolo scorso, a ben vedere, è andata alla grande, solo che nel verso sbagliato. Infatti è scoppiata una guerra globale.

Ciò per dire che usare l’andamento del commercio di beni e servizi come termometro della globalizzazione offre solo una visione parziale della complessità delle relazioni che nel tempo si sono tessute a livello internazionale e che l’economia fotografa solo in parte.

La Bis ci ricorda un’altra evidenza, che speso rimane sottaciuta nel dibattito pubblico: “I paesi che dipendono di più dai partner geopoliticamente più distanti tendono ad avere alternative limitate”. Cina e Usa, tanto per fare nomi, sono praticamente condannate a parlarsi e scambiarsi beni. A meno che non si pensi che si possa fare altrove, ad esempio in India, ciò che si è fatto in Cina, ossia delocalizzare massicciamente le catene di produzione.

In teoria si può dire, ma farlo è un altro paio di maniche. Servono non solo risorse e infrastrutture. Ma soprattutto serve tempo. E il tempo è denaro, com’è noto.

Cartolina. La domanda debole

Il 2022 è stato un anno eccezionale per l’Eurozona, ci ricorda l’Ue nel suo ultimo rapporto sulle previsioni d’autunno. Non tanto per il livello raggiunto dalla crescita reale, quanto per la circostanza che oltre la metà di questa crescita dipendeva dai consumi privati, ossia ciò che mantiene la crescita sempre allegra negli Usa, a differenza di quanto accade da noi. L’Europa soffre, e non da oggi, di una domanda privata debole, che inevitabilmente influenza gli investimenti, e neanche sembra, almeno a credere alle previsioni, che la domanda estera sarà più in grado, come è successo in passato, di regalare chissà quali soddisfazioni. Se l’Europa vuole crescere deve convincere gli europei a chiedere di più dalla propria vita. Beni e servizi sono la soluzione economica. Ma il problema, forse, è assai più profondo.

Cartolina. A volte riscoppiano

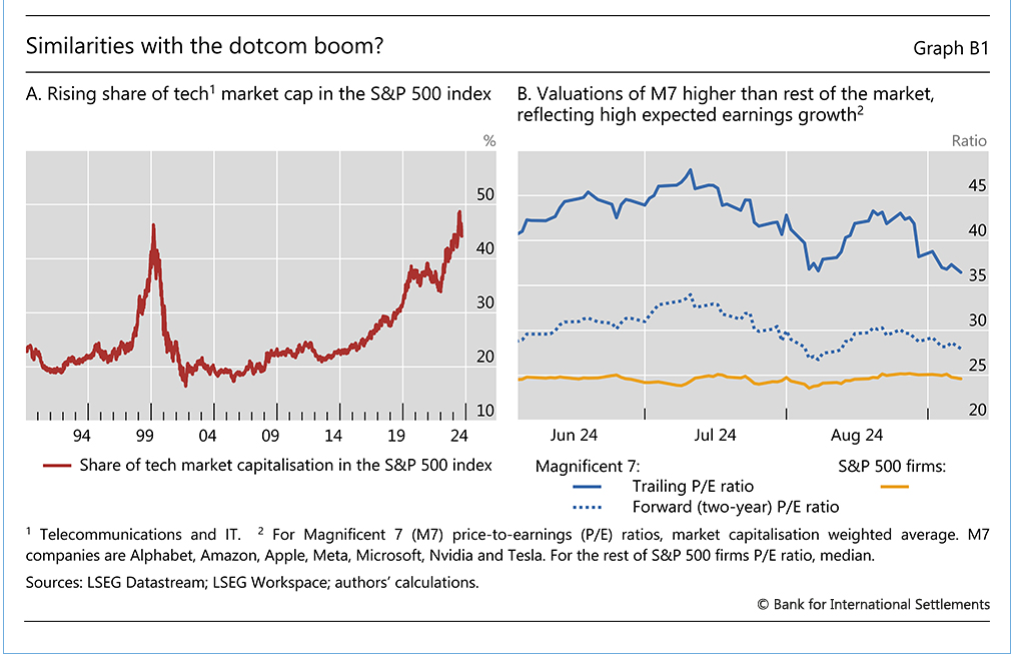

Chi era già adulto alla fine del millennio ricorderà con un brivido l’ondata di panico che seguì all’euforia tecnologica generata dalla rivoluzione di Internet, quando sembrava che bastasse avere una qualunque idea hi tech per raccogliere capitali e le azioni di queste compagnie volavano alle stelle. Nacque persino la New Economy, colpo di genio di qualche sconosciuto spin doctor, che durò lo spazio di qualche titolo di giornale. Finché, appunto, l’euforia divenne panico. Come i tulipani olandesi del seicento, le azioni di questi geni del computer si svalutarono nell’arco di pochi giorni, lasciando sul lastrico un sacco di risparmiatori e costringendo la Fed a inaugurare una politica di tassi rasoterra che ci avrebbe tenuto compagnia per un ventennio. La storia non si ripete mai, ovviamente. Però le quotazioni di oggi delle dotcom somigliano a quelle dell’epoca. A quel tempo era una bolla, che scoppiò con grande fragore. Oggi chissà. Qualcuno coltiva questo timore. E le bolle, si sa, a volte riscoppiano.

Il costo crescente del “Buy american”

Poiché siamo in un’epoca di crescente interesse per la politica economica, intesa come la studiata e pianificata intenzione del governo di intervenire sull’economia indirizzandola verso gli obiettivi he ritiene opportuni, vale la pena dedicare un po’ di tempo a un paper pubblicato di recente dal NBER che ha il pregio di quantificare i risultati ottenuti dagli Stati Uniti con la loro politica di “Buy american”, ossia stimolare le produzioni interne, a discapito delle importazioni, per difendere e creare i posti di lavoro americani, per il tramite di acquisti di beni, per lo più ad opera delle amministrazioni pubbliche, prodotti in America. In pratica, il sogno nazionalista che alberga in ognuno di noi, pagato con la capiente valuta americana.

Senonché bisogna proprio non badare a spese per trasformare il sogno in realtà. E soprattutto bisogna accettare il fatto che tenere la barra dritta su una siffatta politica si riveli sempre più costoso e chissà quanto profittevole per il settore manifatturiero. Si fa presto a dire di comprare americano. I costi fiscali, alla fine, li pagano sempre i cittadini, anche se questo non viene mai loro detto con chiarezza.

Lascio ai più volenterosi la lettura del paper, davvero istruttivo, e mi limito qui a riportare le tre principali conclusioni alle quali sono giunti gli autori. La prima ha a che fare con il livello di importazioni alle quali si pensava il governo attingesse, che i micro dati dicono essere “molto più piccola di quanto rivelassero i dati aggregati”. Con il divertente corollario che “le presunte violazioni delle disposizioni Buy American non sono così frequenti come hanno affermato i recenti presidenti degli Stati Uniti”.

Il secondo punto è che “il programma ha creato una modesta quantità di posti di lavoro, al massimo 100.000, a un costo di circa 130.000 $ per posto di lavoro”. Si faceva prima, e probabilmente si facevano meno danni, a dare a questi lavoratori un incentivo per mettersi in proprio.

Il terzo punto è che “la futura versione del Buy American probabilmente aumenterà il costo della creazione di posti di lavoro aggiuntivi, sia perché proteggerà le industrie che non utilizzano la manodopera in modo così intensivo, sia perché colpirà più pesantemente le regioni che svolgono un ruolo di primo piano negli appalti pubblici”.

Si stima che il range di costi per posto di lavoro possa oscillare fra il 154.000 e i 237.000 dollari per posto di lavoro. “Abbiamo trovato scarse prove che il Buy American sia una politica industriale efficace”. Chi l’avrebbe mai detto.

L’IA aumenta la produttività, ma le conseguenze rimangono imprevedibili

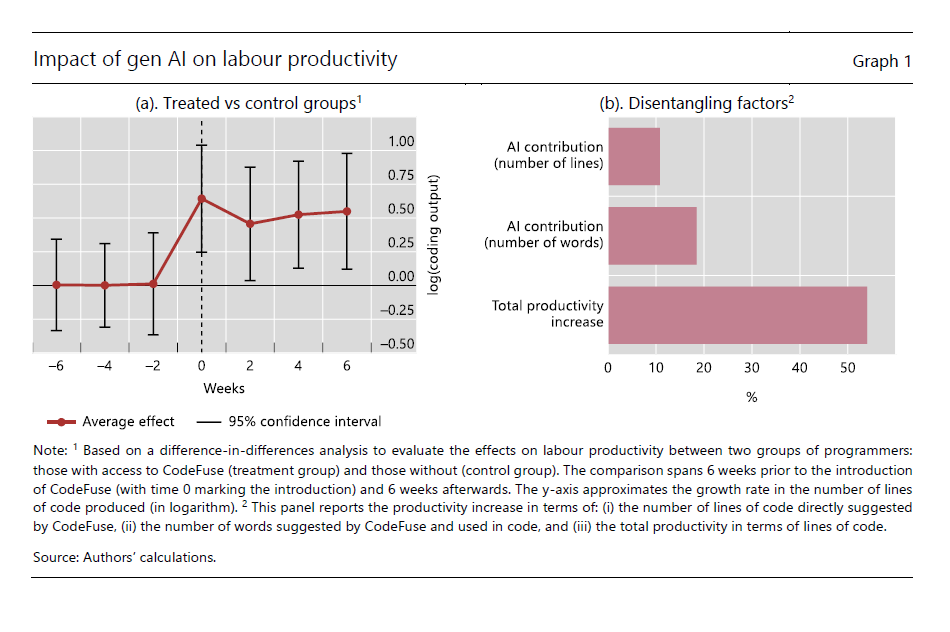

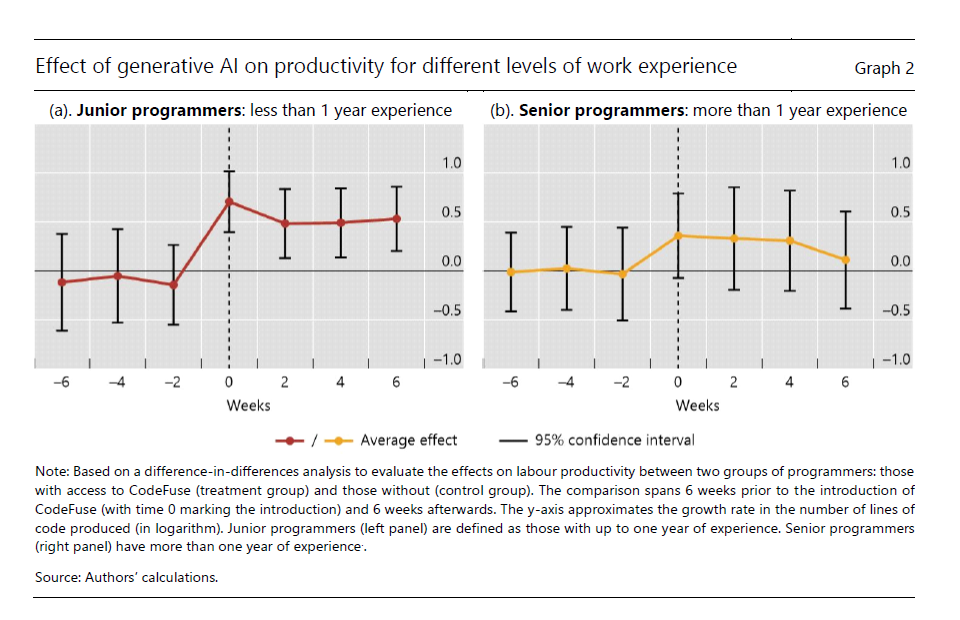

Nel gran parlare che si consuma ragionando su come l’intelligenza artificiale cambierà le nostre vite, vale la pena leggere uno studio molto utile pubblicato dalla Bis di Basilea che prova a misurare, con un caso reale, come l’utilizzo di un programma di intelligenza artificiale, pensato per sviluppare coding, ossia programmazione, abbia impattato sul lavoro di un team di programmatori costruito da lavoratori con minore e maggiore esperienza.

Il grafico che apre questo post lascia pochi dubbi sul fatto che l’IA aiuti a far crescere la produttività. Confrontando le due squadre coinvolte nell’esperimento, una che aveva accesso a Codefuse (il programma IA) e l’altro no, si è osservato che il numero di righe prodotte del team che usava Codefuse era superiore del 55% rispetto al gruppo che ne era sprovvisto (gruppo di controllo) e si è stimato che circa un terzo di questo incremento di produzione fosse attribuibile all’aver potuto contare sulla collaborazione del programma IA.

Prima di proseguire nell’analisi dello studio, tuttavia, vale la pena sottolineare che misurare la produttività semplicemente utilizzando un criterio quantitativo (numero righe di codice prodotte) rischia di rappresentare molto parzialmente l’efficacia della produzione. Chiunque abbia sfogliato la mia Storia della ricchezza, ricorderà che i sovietici producevano un numero imponente di merci che però erano spesso inutilizzabili. Anche la qualità di ciò che si produce rileva, ai fini della produzione. E questo vale anche per le righe di codice.

Ma il punto davvero interessante dello studio è un altro: I guadagni statisticamente più significativi di produttività si sono osservati assai più fra i programmatori più giovani e molto meno fra quelli senior.

“Questa differenza – scrive la Bis – sembra derivare da un minore coinvolgimento da parte dei programmatori senior, piuttosto che dal fatto che lo strumento fosse meno utile per loro. La velocità con cui i programmatori accettavano i suggerimenti dell’IA non variava con il livello di esperienza, il che suggerisce che il minore impatto sulla produttività dei programmatori senior era dovuto a un uso meno frequente dello strumento”.

Questa conclusione dice molto sul modo col quale ogni rivoluzione tecnica impatta sulle società, a cominciare da chi è chiamato a confrontarcisi per lavoro. E questo ha a che fare con la nostra costituzione psicofisica, che ovviamente a sua volta ha a che fare con l’età del soggetto.

La ricerca neuroscientifica identifica chiaramente la nostra tendenza (i neuroscienziati parlano del cervello, ma qui si preferisce pensare che siamo una persona intera) a essere conservativi circa gli schemi di comportamento che adottiamo nel tempo. Imparare è faticoso e dispendioso a livello energetico. Per questo costruiamo costantemente abitudini che tendono a creare comportamenti stereotipati.

Incontrare una nuova tecnologia, e ne abbiamo fatto esperienza tutti anche semplicemente aprendo un canale social, richiede questo tipo di impegno. E chiaramente chi deve fare un certo lavoro e lo fa da tempo, ad esempio scrivere righe di codice, avrà già costruito i suo algoritmi personali e malvolentieri si confronta con quelli progettati da un altro, tanto più se quest’altro è una macchina.

Al contrario, chi non ha esperienza è molto più malleabile, essendo meno strutturato. Più disposto ad accettare di essere “consigliato”. Questo principio non è così strano: à la base stessa dell’insegnamento, laddove un docente “forma” un discente. Il fatto che oggi i docenti possano essere dei software è la novità. Ma il processo è antico quanto l’uomo.

Sempre la storia ci racconta che il discente, una volta imparato ad apprendere svilupperà i suoi metodi e i suoi sistemi. Quello che resta da capire, tornando all’esempio della nostra sperimentazione, è se il giovane programmatore sarà in grado una volta divenuto senior, di pensare con la sua testa mentre si confronta con l’IA oppure no. Se, vale a dire, si limiterà a scrivere sempre più sotto dettatura. Ma questo uno studio non può dircelo. Ce lo dirà il futuro.