Categoria: Annali

L’Irlanda ha trainato l’export Ue dopo la pandemia

Molto opportunamente la Bce tenta di spiegare le ragioni della profonda differenza di crescita osservata dopo la pandemia fra Usa e Ue, con la seconda ad arrancare – circa il 3% di crescita fra il quarto trimestre del 2019 e il quarto trimestre 2023 – e la prima a correre, con una crescita superiore all’8%.

Il grafico sopra, che divide nelle sue componenti questa crescita cumulata, ci permette di osservare che a fare la differenza sono stati soprattutto i consumi privati, che negli Usa, grazie ai notevoli sostegni al reddito e a un maggiore drenaggio dei risparmi accumulati, hanno trainato potentemente all’insù la curva del prodotto. Nulla del genere è accaduto in Europa.

L’Ue, infatti, non solo vede consumi privati ridotti al lumicino, ma ha anche subito uno shock nella componente storicamente più dinamica della sua economia, ossia l’export, che è stata sconvolta dal peggioramento delle ragioni di scambio determinato dal conflitto ucraino.

E’ interessante osservare, per converso, il peso specifico assai rilevante che ha avuto il contributo dell’Irlanda sui conti europei. Com’è noto in Irlanda si concentra molta parte di quell’export “figurativo” di beni immateriali di origine multinazionale. Infatti se guardiamo l’export netto nel periodo dell’area Ue al netto dell’Irlanda, osserviamo che questa componente viene sostanzialmente azzerata. Al contrario, se guardiamo agli investimenti privati, vediamo che il contributo dell’Irlanda è stato fortemente negativo, visto che al netto del paese gli investimenti europei risultano positivi.

In sostanza, per dirla con la Bce, “gli investimenti e il commercio di beni immateriali in Irlanda, particolarmente volatili, hanno considerevolmente inciso sull’area dell’euro, gravando sugli investimenti e

stimolando le esportazioni nette nell’area in tale periodo”.

Unica differenza positiva, fra le due economie, a favore dell’Europa è il peso specifico dei consumi delle amministrazioni pubbliche, che in qualche modo ha compensato il profondo divario della domanda interna fra le due regioni.

A tal proposito, si osserva che tale differenza si spiega con una maggiore disponibilità di reddito degli statunitensi, unita a un maggiore utilizzo dei risparmi aumentati durante la pandemia.

Se dopo la pandemia le famiglie europee avessero ridotto il tasso di risparmio in misura analoga alle famiglie Usa, a parità di altre condizioni, “il differenziale di crescita dei consumi in termini cumulati sarebbe stato pari a circa 3 punti percentuali, invece dei 10 effettivamente registrati a partire dal quarto trimestre del 2019”, spiega la Bce. In sostanza, in Europa i risparmi sono rimasti poco liquidi e quindi immobilizzati.

A ciò si è aggiunta la crisi ucraina, che ha peggiorato le ragioni di scambio a causa della crisi energetica e della dipendenza europea dalle forniture estere, problema molto meno sentito negli Usa che possono contare su una buona indipendenza energetica. Non solo. Gli Usa sono molto meno aperti al commercio rispetto all’Ue e quindi meno esposti alle turbolenze.

Anche da questi pochi elementi si indovinano le complessità nelle quali si agita l’economia europea. Una ragione dove convivono interessi diversissimi – si pensi al caso irlandese – e spesso conflittuali che finiscono col generare una sostanziale lentezza che si esaspera quando aumenta la tensione internazionale. Ragionare sull’Europa oggi significa partire da qui.

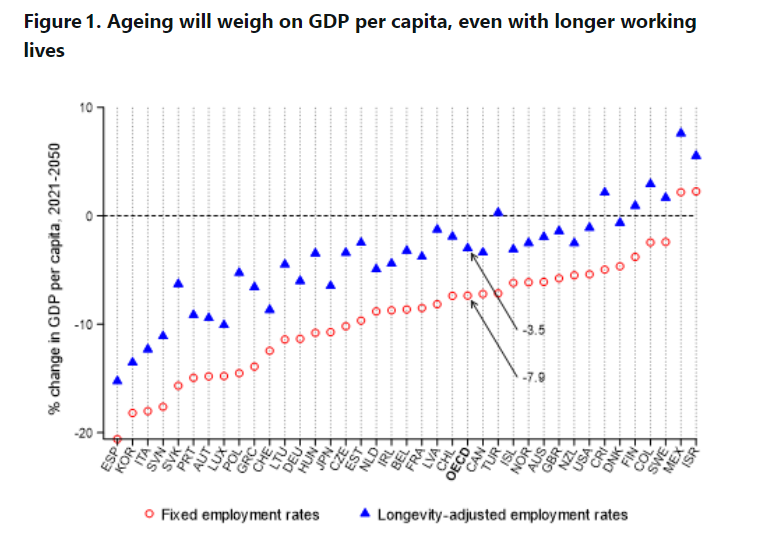

Lavorare di più non basta a compensare il peso dell’invecchiamento sul pil

Il problema è molto semplice. Ci saranno sempre più anziani in futuro, visto che i nati a metà del XX secolo, sono molto più numerosi dei nati della parte finale. Anche prolungando la vita lavorativa di questi anziani di domani, rimane un gap significativo di capacità produttiva che nella media Ocse produrrà un calo del pil pro capite di 3,5 punti nei prossimi decenni, che arriverà a 8 punti se continueremo a insistere su progetti demenziali di pensioni anticipate.

Questo in media. Per l’Italia la situazione è ancora più devastante. Dopo Spagna e Corea, siamo i peggio posizionati nella classifica dei paesi a rischio pil, con una perdita stimata che sfiora il 20% se non corretta dall’adeguamento dell’età pensionabile. Ma anche corretta rimaniamo abbondantemente oltre il 10% di perdita di prodotto. Un dato che ovviamente risente anche del calo previsto della popolazione.

Di fronte a queste previsioni Ocse ipotizza due approcci possibili: quello che privilegia la mitigazione, che si basa su strategie per aumentare i tassi di fertilità e favorire l’immigrazione. In entrambi i casi servirebbe tempo. Anche se improvvisamente aumentassero le nascite – e la storia recente mostra che le politiche di incentivazione hanno scarsi risultati – ci vorrebbero almeno due decenni per avere nuova forza lavoro. Quanto all’immigrazione, bisognerebbe accettare dei tassi di ingresso che farebbero tremare le vene a ogni politico che li proponesse, pure sulla base di avvedutissimi calcoli. Non c’è peggior sordo di chi non vuol sentire. E le nostre opinioni pubbliche sono, in gran parte, volontariamente sorde.

Bisognerebbe quindi pensare a come adattarsi. Qui le strade sono due. Sviluppare strategie per avere anziani sani che continuano in qualche modo a lavorare, mantenendo la capacità di apprendere, e recuperare le vaste quote di inattivi che ancora insistono nei mercati del lavoro. Ma questo ovviamente nell’ipotesi che questa offerta di lavoro abbia una domanda. Tutto molto bello. Forse troppo, per essere vero.

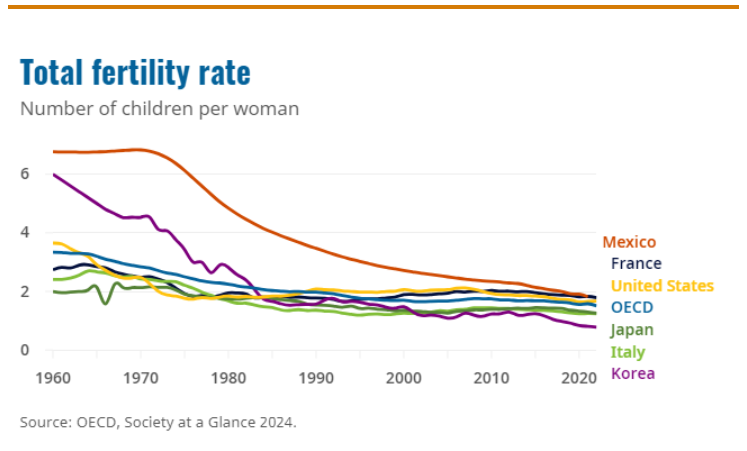

Due nuove domande per interrogarsi sulle ragioni del declino dei tassi di fertilità

L’Ocse ci ricorda ancora una volta che i paesi dell’area, dove si concentra la gran parte della ricchezza mondiale, sono stabilmente sotto la soglia di riproduzione della popolazione. Ogni donna partorisce in media 1,5 bambini, quando ne servirebbero almeno 2,1 per mantenere stabile la popolazione. Un livello che non si vede da quarant’anni, ossia da quando l’espansione della crescita internazionale ha accelerato vistosamente.

Inutile qui ripercorrere le numerose e documentate spiegazioni che cercano di ridurre il tutto a un fenomeno economico. Sui giornali si leggono ogni giorno di giovani italiani che dicono di non potersi decidere a mettere su famiglia e provare a fare anche un paio di figli perché non hanno certezze. Che se sicuramente è un fatto vero, trascura altresì il fatto che le certezze non le ha nessuno.

Un posto di lavoro fisso e una casa sono sicuramente un elemento di stabilità. Ma nessuno può avere la certezza che dureranno: un posto di lavoro si può perdere e una casa può andare in rovina. Mentre un figlio è un elemento di stabilità sicuramente più cogente, se uno se ne assume la responsabilità. Paradossalmente si sceglie la certezza di avere un figlio se si abbraccia l’incertezza che ruota attorno alla vita di ognuno di noi.

Questo argomento non implica alcuna forma di giudizio. Rappresenta solo un tentativo per guardare con occhi diversi un fenomeno storico di portata ampia, che è assurdo ridurre a una collezione di epifenomeni aneddotici, quando invece sarebbe richiesta una riflessione approfondita e corale. Senza pregiudizi e con mente aperta.

Un buon modo per cominciare questa riflessione è togliere dal campo, perché ampiamente osservati, valutati e previsti tutti gli elementi di natura economica – leggi produttiva/previdenziale/fiscale – che comporta l’invecchiamento di una società. Ormai abbiamo capito che una società senza figli è condannata ad avere una produttività declinante, sistemi previdenziali poco sostenibili, e mercati anchilosati, con i governi sempre più in difficoltà a far quadrare i conti.

Togliere dal campo questi argomenti significa anche rinunciare a spiegare il declino demografico con le difficoltà economiche e le mancanze di incentivi. E’ chiaro che che un sostegno pubblico è sempre benvenuto per chi tiene famiglia, ma non ho mai sentito di nessuno che ha deciso di far figli perché c’erano gli incentivi. E’ un argomento che dovremmo chiaramente sottolineare, senza con ciò smettere di promuovere le politiche per la famiglia.

L’argomento economico dovrebbe essere semmai considerato quando si osservi alla genealogia del fenomeno del declino demografico. Che esista una qualche forma di correlazione fra l’arricchimento e la denatalità è facilmente osservabile sia guardano i tassi di natalità dei paesi ricchi che quelli, controfattuali, dei paesi poveri. Ma pure ammettendo che questa correlazione esista, questo non basta a capire per quali canali la ricchezza indebolisca la natalità.

I sociologi si sono esercitati in tante congetture. Lo sviluppo della scienza medica, ad esempio con la diffusione della contraccezione, oppure dell’istruzione femminile, che ha consentito alle donne di potersi dedicare più intensamente al lavoro, mettendo in secondo piano le vocazioni tradizionali delle società del passato. Tutte cose molto plausibili e anche documentate. Anche questi argomenti, insomma, possiamo toglierli dal tavolo.

Rimangono argomenti di taglio moralistico – non si fanno più figli perché si è più egoisti – che però non portano da nessuna parte perché conducono nell’incerto campo delle opinioni non fondate su alcunché che non sia pregiudizio, quindi ve le risparmio.

Proviamo quindi una strada nuova, limitando la nostra osservazione a poco più di una traccia di lavoro, che magari in futuro andremo ad approfondire. Parto da una considerazione di Keynes, tratta da un articolo pubblicato negli anni Trenta del secolo scorso, nel quale l’economista inglese – alla fin fine l’economia c’entra sempre – osservava che era molto probabile che il tempo di lavoro si sarebbe ridotto ancora e che il problema economico, con ciò intendendo la necessità di fornire ad ognuno ciò che gli abbisogna per vivere, si sarebbe risolto trasformando l’economista in una specie di dentista, un tecnico specializzato senza particolare importanza. A quel punto, diceva Keynes, l’uomo potrà dedicarsi alle cose che veramente fanno la vita degna di essere vissuta. Anche se, avvertiva, nessun governo dovrebbe trascurare la domanda di come queste masse di persone, dotate di tempo liberato dal lavoro, passeranno le loro ore di libertà.

Ecco, cominciamo da due semplici domande: quante ore di libertà abbiamo guadagnato in quest’ultimo secolo. E, soprattutto, cosa ne abbiamo fatto?

Ai posteri l’ardua risposta.

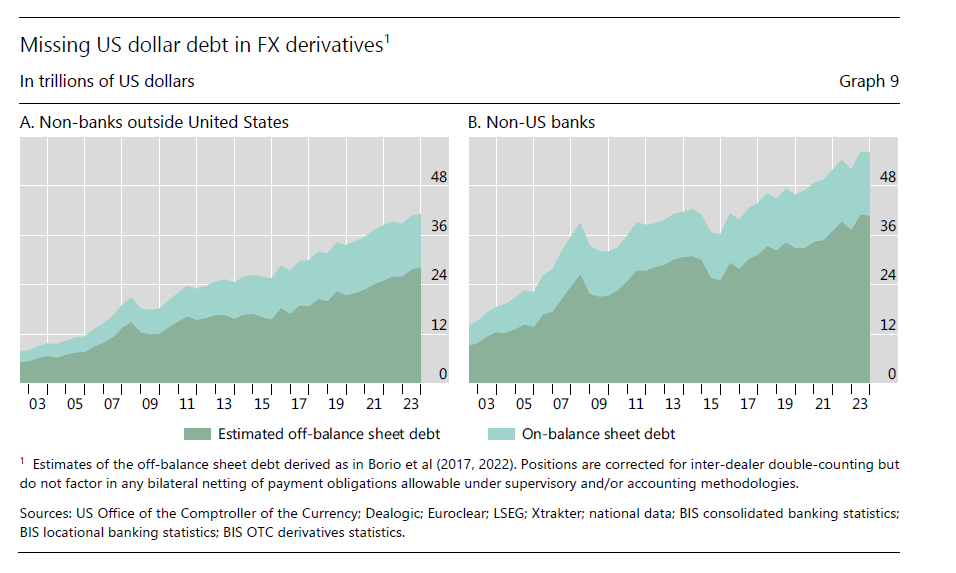

Cartolina. I dollari scomparsi

Ci sono molti più dollari in giro di quello che sembra, ci dice la Bis nella sua ultima quarterly review, spiegando che la pratica di “nascondere” valuta americana fuori bilancio, sia da parte delle non banche fuori dagli Usa che da parte delle banche, sempre fuori dagli Usa, è una conseguenza tecnica della dominanza della denominazione in dollari del mercato dei derivati in valuta. Non serve qui entrare nel tecnico. Basta osservare che parliamo di una bazzecola da oltre 60 trilioni di dollari di debiti fuori bilancio sparsi in giro per il mondo. Con l’avvertenza che saranno pure “missing”, come scrive la Banca. Ma esistono e per giunta crescono col tempo. Al momento giusto ce ne accorgeremo.

Cartolina. Meno di uno

Cosa è successo in Corea del Sud, mi chiedo, mentre osservo il dato medio dei figli per donna di quel remoto paese di cui conosciamo auto e smartphone ma assai poco altro. Si pensava che italiani e giapponesi (e spagnoli) detenessero il poco invidiabile primato del minor numero di figli per donna, di poco superiore a uno, e vediamo adesso invece che la Corea è scesa sotto uno, fino a 0,7. E tutto questo è accaduto in pochi decenni. Ancora nel 1980 le donne coreane avevano quasi tre figli a testa, comunque la metà dei sei figli medi del 1960. Vent’anni dopo il numero si dimezza ancora. Ancora vent’anni dopo di nuovo. La natalità coreana in sessant’anni è diminuita di quasi il 90 per cento. Cos’è successo in Corea del Sud? Qualunque cosa sia, ci riguarda sicuramente.

Piccole valute crescono all’ombra del Re dollaro

La notizia dell’ultimo aggiornamento che il Fmi ha dedicato all’osservazione del sistema internazionale delle riserve valutarie è che non c’è nessuna notizia. Il dollaro regna ampiamente incontrastato, con l’euro ben distante, che ha un mercato ancora troppo poco profondo diffuso per essere un serio antagonista, e un proliferare di valute alternative. Nel senso di esotiche, non certo concorrenti.

Fra queste “alternative” primeggia lo yuan, che com’è noto è al centro del tentativo di Pechino di spingere per l’internazionalizzazione della propria moneta, usando i prestiti bancari e il commercio bilaterale per aumentare la quota di utilizzo della valuta cinese, ma che deve fare ancora i conti con la sostanziale inconvertibilità, che complica la libera circolazione della valuta, e poi con la fiducia. Complessivamente, gli analisti del Fmi stimano che l’ascesa dello yuan spieghi un quarto del calo del dollaro.

I gestori delle riserve internazionali, perciò, si trovano a comprare dollari canadesi o australiani, per soddisfare le proprie esigenze di diversificazione, e magari spuntare anche qualche rendimento migliore del Treasury. Ma si tratta di movimenti superficiali che spiegano una parte dell’erosione della quota di dollari nelle riserve internazionali, che come ogni fenomeno complesso ha diverse ragioni. Non ultima quella geopolitica. Anche se gli economisti del Fmi non sembrano dar molto peso all’ipotesi che la politica di sanzioni decisa dagli Usa in risposta alle varie crisi internazionali abbia in qualche modo penalizzato la raccolta di riserve in dollari.

Per completare il quadro, vale la pena riportare alcuni dati raccolti stavolta dalla Bis di Basilea, relativi proprio all’utilizzo delle valute internazionali nelle diverse attività che lo richiedono: dal commercio, alle riserve, passando per l’attività bancaria.

Anche qui la lettura dei dati lascia poco spazio all’immaginazione. Il dollaro primeggia con un peso specifico che va molto aldilà del peso dell’economia americana nell’economia internazionale. L’esatto contrario della Cina, ampiamente sottopesata. Non è certo un caso. La storia esige il suo tributo. E le regole dell’economia libera pure.

Costi e opportunità di un titolo pubblico europeo

Una bella analisi di Bankitalia, ospitata nella sua ultima relazione annuale, mette finalmente in chiaro il costo/opportunità economico dell’emissione di titoli di debito comuni nell’eurozona sulla base di quanto finora emesso da alcune istituzioni europee.

La premessa, che è tecnica ma anche politica, è che “la disponibilità di uno strumento finanziario privo di rischio in euro emesso congiuntamente a livello europeo è un requisito cruciale per la completa integrazione dei mercati finanziari della UE”. Che è una considerazione tecnica, appunto: l’euro non potrà mai avere uno status di valuta davvero internazionale se non diventerà, ad esempio, un punto di riferimento per i contratti derivati. Ma ha anche un risvolto politico: avere una valuta davvero internazionale implica diventare un soggetto politico capace di disporre di un bilancio comune, che implica avere una visione condivisa sui grandi temi della nostra società. Vaste programme, a ben considerare, per lo stato attuale delle relazioni europee.

Lo stato dell’arte ci consegna una situazione nella quale le emissioni di eurobond, chiamiamoli così, sono poche e limitate a poche istituzioni. Ci sono i titoli emessi dal fondo ESM (European Stability Mechanism), dal fondo EFSF (European Financial Stability Facility), e poi quelli emessi dalla Commissione Europea per sostenere il mercato del lavoro durante la pandemia (temporary Support to mitigate Unemployment Risks in an Emergency, SURE), oltre al programma NGEU (Next Generation EU).

Finora tutto questo armamentario ha prodotto emissioni pari a 458 miliardi di euro di titoli (a fine 2023), pari a circa il 3,3% del totale del debito pubblico dei paesi Ue. Sono titoli praticamente fantasma. Non solo per l’esiguità, che ha evidenti impatti sulla loro liquidità, ma anche perché il 40% sono in pancia alla Bce e poi non sono inclusi nei principali indici benchmark obbligazionari, non hanno operatività nel mercato dei derivati, esistono solo in alcune scadenze e sono allocate nei portafogli di operatori che per loro natura li tengono fino a scadenza. Ci sono ma è come se non ci fossero, nel mercato.

Per giunta i titoli emessi dalla Commissione fra il 2018 e il 2023 pagano un spread fra il 20 e i 40 punti base rispetto al tasso OIS (overnight indexed swaps) e di 50 punti sul Bund con scadenza decennale che è arrivato fino a 90 nei momenti di maggiore richieste del titolo tedesco. E ciò malgrado le agenzie assegnino lo stesso rating ai due titoli. E’ chiaro che questo differenziale incorpora un premio che i detentori richiedono per tenere in portafoglio titoli così poco liquidi.

La scelta di emettere debito comune è ovviamente politica, così come è politica la decisione su come condividere i rischi di queste emissioni, in una Unione dove ci sono paesi che pagano pochissimo il debito, perché hanno una buona posizione fiscale, e paesi che invece lo pagano caro per il motivo opposto.

Tecnicamente si può emettere debito con garanzie multiple e solidali (several but joint guarantees, SJG), che prevede una responsabilità in solido fra tutti i paesi emittenti, oppure si può emettere con garanzie multiple ma non solidali (several but not joint guarantees, SNJG). Chiaramente nel primo caso il costo del debito sarebbe minore rispetto al secondo. Converrebbe ai paesi più indebitati, come il nostro, ma meno a quelli meno indebitati, come Germania e Olanda, che attualmente pagano meno per la raccolta.

Ci sono dei metodi per redistribuire equamente questi costi, ma prima ancora di esplorarli è ovvio che bisogna essere d’accordo sul principio. Finché i paesi europei presteranno più attenzione al dettaglio dei costi, tuttavia, è ovvio che rimarrà in ombra il grande ventaglio delle opportunità.

L’autonomia strategica dell’Ue passa dalla capacità di avere un bilancio comune, e questo è chiaro a tutti. Chi non lo vuole, e si nasconde dietro il tema dei costi che non vuole sostenere, semplicemente non vuole l’autonomia strategica. Forse questa storia dobbiamo iniziare a raccontarla così.

L’import dei beni cinesi in Italia “nascosto” dall’Olanda

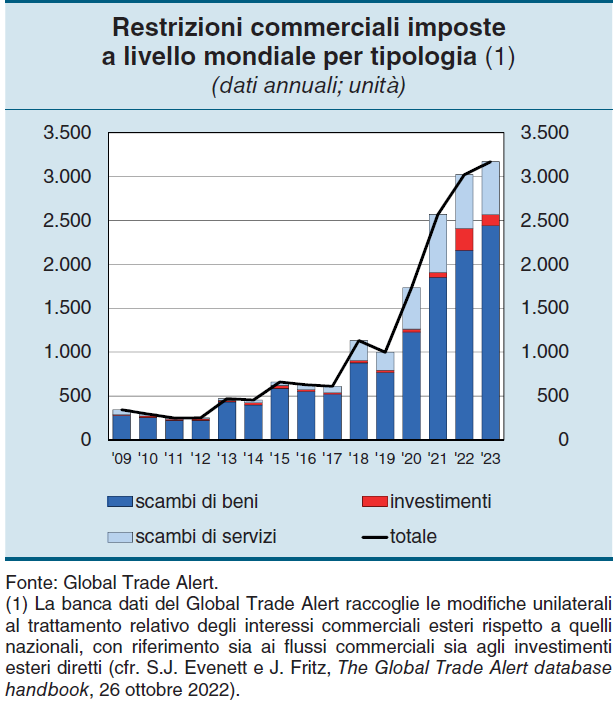

Il commercio internazionale galleggia lungo un trend declinante ormai da anni, e lo sappiamo bene. Il numero crescente delle restrizioni, generato dall’inimicizia crescente fra i due grandi litiganti, ossia Cina e Usa, non fa certo godere l’Europa che da una parte dipende pesantemente – anche se meno degli Usa – dalle importazioni di merci cinesi, e dall’altro ha un chiaro debito di lealtà nei confronti degli Usa, come mostra anche la recente decisione di alzare i dazi sulle auto elettriche cinesi.

Il problema è che dietro le rutilanti dichiarazioni ufficiali ci stanno le necessità di tutti i giorni, che certo non possono essere servite rivoltando tutto d’un tratto l’ordito delle relazioni internazionali. Si può anche importare meno dalla Cina, ma non si può non farlo con un colpo di bacchetta magica, anche se piacerebbe a molti.

Sicché, come mostra il grafico sopra che apre questo post, le importazioni dalla Cina sono molto diminuite, più per gli Usa che per l’Europa. Ma questo è solo un lato della verità ufficiale. E la realtà di tutti i giorni ce lo mostra con chiarezza. Continuano a circolare, specie nel settore hi tech per il quale l’Europa dipende molto dall’industria cinese, molte merci cinesi che però usano le vie traverse per arrivare nei nostri grandi magazzini.

E la via traversa, come insegnano i proverbi, spesso è più breve di quella dritta, specie se, come succede in Europa, ma anche in Asia, si dispone di porti accoglienti che “mascherano” rispettando tutti i crismi delle regole internazionali del commercio, la provenienza delle merci.

Un paio di esempi basteranno. Gli Usa hanno diminuito drasticamente le importazioni dalla Cina – oltre 5 punti percentuali – ma l’hanno aumentata dai paesi vicini come Taiwan, Vietnam e India, dove magari sono state spostate nel frattempo alcune catene di produzione, magari proprio a marchio cinese. L’Europa ha visto diminuire meno degli Usa le importazioni di merci cinesi, fra 1 e 2 punti percentuali, ma si sono verificate curiose triangolazioni come quella osservata fra Cina, Olanda e Italia.

In Italia, infatti, c’è stata una notevole flessione delle importazioni di prodotti a tecnologia avanzata dalla Cina, quindi Pc e Smartphone, ma al tempo stesso si è osservato un aumento delle importazioni di questi stessi prodotti dall’Olanda. Nel 2022, secondo i dati raccolti da Bankitalia nella sua relazione annuale, oltre il 90% delle importazioni italiane di PC portatili dai Paesi Bassi era di origine cinesi, quando questa stessa voce quotava il 57% nel 2017. Il fatto è ancora più evidente per i cellulari. Nel 2017 il 30 per cento delle importazioni dai Paesi Bassi di cellulari era per il 30% di telefoni cinesi, nel 2022 siamo arrivati al 70%. Ed ecco perché trovate così tanti smartphone cinesi nei centri commerciali.

La morale di questa storia è evidente. Fra il dire e il fare non c’è soltanto il mare. C’è anche l’oceano della domanda dei consumatori finali che trova sempre il modo per essere soddisfatta. Si può complicare quanto si vuole il commercio internazionale, ottenendo come risultato il suo rallentamento. Ma non si può fermare. A meno di non voler fermare il mondo.

Cartolina. Restrizioni

Wikipedia, alla voce “Restrizioni”: “Riduzione coercitiva di un diritto. (Senso figurato) contenersi, frenarsi oppure rinunciare a qualcosa. Esempio: l’ascesi etica perfetta richiede alcune restrizioni”. Enciclodia Treccani on line: “L’azione di restringere, il fatto di restringersi o di venire ristretto, e l’effetto stesso che ne consegue, quasi esclusivamente nei significati figurati: restrizione dei consumi, delle spese, del credito; come limitazione di una facoltà, di un diritto”. Dizionario etimologico on line: “Stringere e propriamente trarre addietro. L’atto di limitare una cosa a più stretti confini”. La cronaca: le restrizioni commerciali, nel mondo, sono in costante aumento.

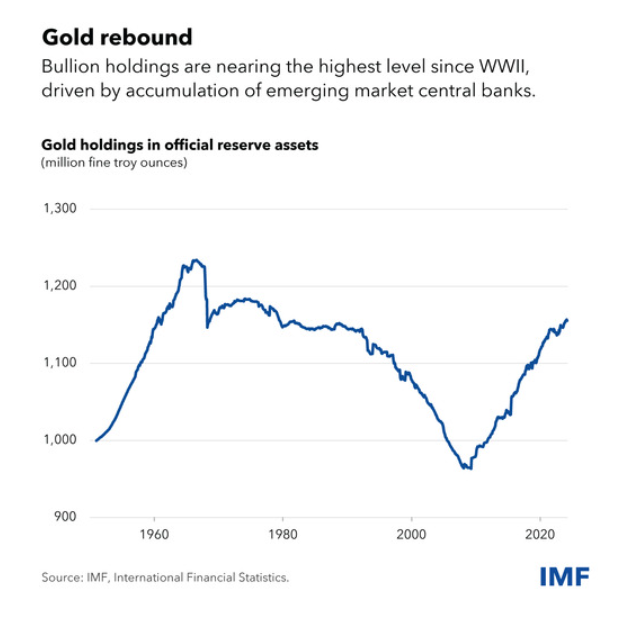

Cartolina. La febbre dell’oro

Chi osserva i trend di lungo periodo, meraviglioso passatempo dei filosofi sociali, sarà stupito nello scoprire che la febbre dell’oro, dalla quale il mondo sembrava essere gradualmente guarito dalla fine degli anni Sessanta, è di nuovo fra noi. Da quando è cominciato il nuovo secolo la febbre è ripartita. In barba a Internet, alle valute digitali o elettroniche, la smaterializzazione di ogni cosa, il “barbaric relic” che già Keynes sfotteva cent’anni fa è tornato di gran moda. C’è sicuramente qualcosa di istruttivo in questo eterno ritorno dell’eguale, che però mi sfugge. Nel dubbio corro a comprare un doblone.