Categoria: Annali

Rimbalzo del commercio nel primo trimestre 2024 nei paesi Ocse

Il primo quarto del nuovo anno regala un dato positivo al commercio internazionale dopo un 2023 chiuso in rosso al termine di un anno che ha visto gli scambi in costante declino.

Le esportazioni di merci, scrive Ocse nella sua ultima ricognizione statistica, sono cresciute dell’1,9% nel primo trimestre, guidate dalla forte crescita dell’export cinese, mentre le importazioni di merci sono diminuite dello 0,2%, in parte per il calo dei corsi energetici.

Sul versante dei servizi, Ocse stima una crescita dell’export del 2,2%, sempre nel primo trimestre 2024, e delle importazioni del 3,5%, in buona parte guidata dalla crescita dei viaggi internazionali.

Un dato positivo, quindi, che però nasconde alcune debolezze. Se confrontiamo l’incremento degli scambi del primo trimestre 2023 con quello del 2024 ci accorgiamo subito che il rimbalzo dell’anno nuovo è stato più lento di quello vecchio. Una rondine non fa primavera, insomma, e solo i prossimi trimestri ci diranno se il 2024 avrà una tendenza positiva e in che misura.

Gli Usa si confermano i grandi motori sia della crescita delle esportazioni di merci (+1,4% grazie a maggiori vendite di beni di consumo e prodotti agricoli) che di quella di servizi (+1,6% grazie a viaggi e servizi finanziari.

L’Ue ha visto crescere l’export di merci dello 0,9%, grazie alla vendita di prodotti chimici, e l’import declinare, sempre grazie al raffreddamento dell’energia. In Uk sia l’import che l’export di merci si sono contratti, mentre in Asia acciaio e macchinari hanno fatto crescere del 6,6% l’export cinese. La Corea, invece ha potuto contare sulla forte richiesta di semiconduttori e computer.

Per quanto riguarda i servizi, sul fronte delle importazioni si osserva l’aumento del 4,1% degli Usa, guidata da viaggi, trasporti e servizi finanziari, la buona performance britannica e, in Asia, quella dell’India, che ha visto crescere esportazioni e importazioni del 2,4 e del 6,6%. Anche la Cina ha visto crescere l’export di servizi del 9,9% e l’import, guidato dalle spese di viaggio, del 6,6%.

Il quadro, insomma, è molto articolato. Se ne trae l’immagina di un commercio internazionale che prosegue, malgrado le evidenti tensioni, un po’ sfruttando l’inerzia delle catene di fornitura, un po’ quella della lunga consuetudine agli scambi internazionali. Le previsioni rimangono moderate. Un po’ come le nostre ambizioni.

Retribuzioni e scolarizzazione vanno di pari passo

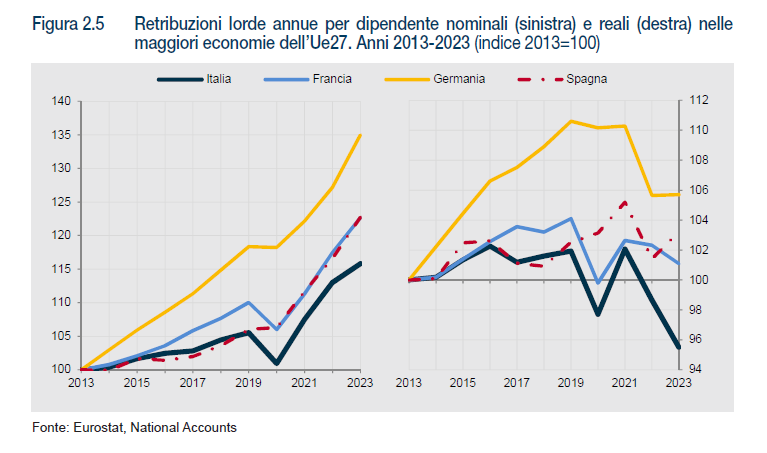

Poiché suscita sempre un certo scandalo l’andamento depresso delle retribuzioni italiane, è il caso qui di approfondire una delle ragioni, chiaramente indicate da Istat nel suo ultimo rapporto annuale, che ha stavolta a che fare con l’offerta di lavoro, più che con la domanda.

Quanto a quest’ultima, le statistiche ci dicono che le imprese chiedono lavoro sempre più a tempo determinato o a tempo parziale, il che certo non aiuta la progressione dei redditi. Ma se concentriamo l’attenzione sulla qualità dell’offerta, sempre Istat ci dice che una delle ragioni della dinamica retributiva poco soddisfacente, almeno a livello aggregato, è il livello di istruzione dei lavoratori, che in Italia, malgrado evidenti miglioramenti, continua ad essere basso, in confronto con i nostri cugini europei di pari taglia.

Come si può osservare dal grafico sopra, nel 2022, in Italia aveva conseguito al più la licenza media il 37 per cento dei 25-64enni (era il 55,9 nel 2002), un valore poco superiore rispetto alla Spagna (35,8 per cento), ma più che doppio rispetto a Francia e Germania (16,7 e 16,8 per cento).

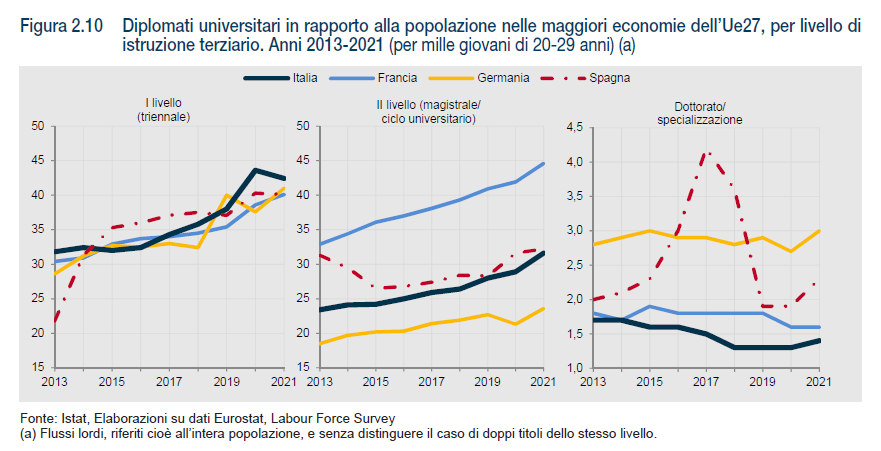

Se guardiamo all’istruzione terziaria, ossia dopo il diploma, si nota che l’Italia ha fatto progressi nelle lauree triennali, ma rimane ancora fanalino di coda nelle magistrali e nei dottorati.

La conseguenza di questa situazione è subito visibile se osserviamo il livello di lavoratori impegnati in professioni intellettuali, scientifiche o tecniche, che presuppongono un certo livello di istruzione. In Italia sono il 33,3% del totale, di poco superiore rispetto alla Spagna (32%), ma dieci punti sotto Francia e Germania, con una crescita dell’aggregato molto lenta al confronto di quello osservato da altre economie europee. RIsultato: lavoratori meno qualificati, lavoro più precario, stipendi più bassi. Non è una destino. E’ la storia che dobbiamo trovare la forza di lasciarci alle spalle.

Andante ma non troppo: il tempo dell’inflazione nell’Eurozona secondo la Bce

Intorno alle 11 del mattino di giovedì 23 maggio il sito della Bce ha pubblicato il dato trimestrale della crescita dei salari negoziati nell’Eurozona (grafico sopra). Alle 11.48 l’Ansa, che è la nostra principale agenzia di informazione, ha lanciato un titolo in evidenza che recita: “Crescita record dei salari nell’Eurozona a +4,7%” spiegando che le previsioni degli economisti sono smentite e che il dato indica un ritorno ai livelli record del terzo trimestre 2023. Con la deduzione che questo andamento potrebbe non giustificare più un allentamento della politica monetaria di Francoforte.

Si accende il fuoco di paglia delle reazioni: le aspettative di un taglio dei tassi vengono contraddette dalle nuove aspettative di giornata – anzi, di mattinata – che generano una certa glaciazione nell’entusiasmo. La Bce pubblica poco dopo un lungo post nel quale spiega, argomenta, analizza. Il succo è questo: la crescita dei salari rallenta, ma rimane vibrante. E poiché i salari sono il punto di osservazione privilegiato per stimare le dinamiche inflazionistiche, si potrebbe dire che il tempo dell’inflazione nell’eurozona è quello di un andante, ma non troppo, per dirla con le parole dei musicisti.

Un andamento del genere richiede direttori d’orchestra esperti, capaci di abbassare gradualmente il ritmo dell’orchestra, che già di suo tende a decelerare ma conserva ancora una certa baldanza. Perciò nutrire le aspettative di un taglio di tassi serve almeno quanto fare il contrario. Di fronte a un dato che fa credere che il taglio non ci sarà, spiegare il dato per far vedere che il dato non è come sembra. Che poi è il lavoro che svolge il post in questione, che vale la pena sintetizzare non solo per il suo pregevole valore analitico, ma perché ci aiuta a entrare nel “cervello” della Bce, che non è ovviamente diverso dal nostro: ha bisogno di avere un’idea del futuro, che fa sempre paura perché ignoto, e per questo elabora previsioni che però vengono costantemente dissezionate per non trasformarle in profezie che si autoavverano.

Il primo passo che dobbiamo compiere per comprendere le decisioni della Bce è osservare i dati raccolti dalla banca.

Il grafico sopra ci consente di capire quanto l’effetto di trascinamento (wage drift) di alcuni incrementi salariali ottenuti dai lavoratori in risposta allo shock inflazionistico non collegati a negoziazione salariale sia ormai in larga parte stato riassorbito. Ormai la componente “negoziazione” è quella principale che guida la crescita delle retribuzioni. Per la cronaca, la crescita complessiva della CPE (compensation per employee), che misura la crescita complessiva delle retribuzioni, è stata del 5,2% nel 2023, al top dalla nascita della moneta unica.

Il dato nudo e crudo potrebbe farci credere che le tensioni salariali siano destinate a permanere, e in effetti la Bce non nasconde che i salari tenderanno ancora a crescere. Anche perché la componente negoziale dei salari è molto rilevante nell’eurozona, dove circa l’80% delle retribuzioni è soggetta a contrattazione collettiva.

Per avere una comprensione più chiara di questa dinamica, la Bce ha sviluppato un sistema di monitoraggio (ECB wage tracker) che le consente di guardare con più attenzione dentro il dato. E le osservazioni più aggiornate dicono che includendo i pagamenti una tantum nel tracker, la curva tende a deviare verso il basso rispetto a quella che misura il semplice incremento negoziale.

Nel 2024, ad esempio, ci sono stati pagamenti una tantum, quindi non ripetibili, nel settore pubblico tedesco che hanno probabilmente avuto un peso nel dato sugli andamenti negoziali. Ma se non ci fossero stati, la componente avrebbe avuto un andamento più disteso. E infatti nell’indicatore salariale calcolato in due diversi momenti di tempo, a dicembre e aprile, si osserva che la rilevazione di aprile che tiene conto del pagamento una tantum tedesco la curva del tracker si abbassa.

Tutto ciò ci dice che aggiustiamo costantemente le previsioni sulla base degli esiti più recenti della realtà. E quanto più precisiamo questi esiti, tanto meglio possiamo aggiustare le previsioni. Senonché non tutti hanno il tempo o la voglia di leggere i post della Bce. La gran parte di noi si limita all’Ansa, o, peggio, alle interpretazioni che ne danno i giornali. E così la previsione diventa un destino. Quando invece è solo una possibilità.

Cartolina. Il paese del sole

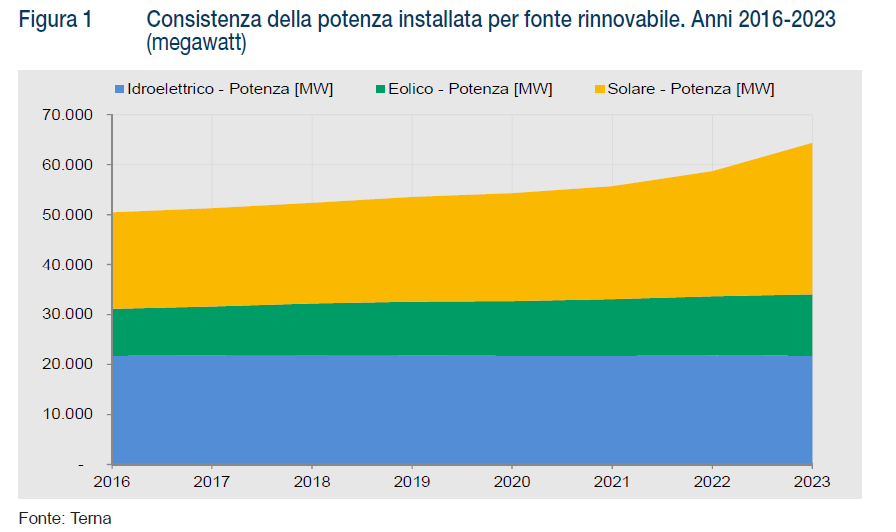

Fra il 2016 e il 2023, ci dice Istat nel suo rapporto annuale, sono stati erogati 64 miliardi di euro di contributi a famiglie, imprese e soggetti pubblici per incentivare la produzione di energia da fonti rinnovabili, che nel 2020 coprivano ancora appena un quinto del nostro fabbisogno. Oltre 60 miliardi dopo, siamo arrivati al 23%, quindi a quasi un quarto. E gran parte di questo progresso è dovuto agli investimenti nel solare, che nel 2023 segnava una potenza complessiva installata pari a 30,3 GW, il 57 per cento in più rispetto al 2016. E solo nel 2023 la crescita è stata del 20,9 per cento. pari a 5,2 GW. Siamo il paese del sole, dopotutto. Peccato costi caro.

Cartolina. Ciao mamme

Fra le note a margine dell’ultimo rapporto Istat ce n’è una che tutti coloro che blaterano di sussidi alla maternità dovrebbero scolpirsi nella memoria: ci sono sempre meno donne in età fertile nel nostro paese. Al primo gennaio scorso le mamme potenziali, ossia le 15-49enni, sono scese a 11,5 milioni, quando erano 13,8 milioni vent’anni fa. Peggio ancora: dieci anni fa, ossia nel 2014, erano ancora 13,4 milioni. Ciò significa che mentre nei dieci anni fra il 2004 e il 2014 le mamme potenziali sono diminuite “solo” di 400 mila unità, nei dieci anni che ci portano ai nostri giorni, sono diminuite di altri 1,9 milioni: una slavina demografica che spiega meglio di mille chiacchiere perché le nascite siano ormai abbondantemente sotto le 400 mila unità , ossia il 25% meno del 2014. Le culle vuote non dipendono ormai dalla mancanza di sostegni alla maternità, che magari andavano concessi a metà degli anni ’70, quando le donne italiane iniziavano a fare meno di due figli pro capite, ossia, la soglia statistica della stabilità della popolazione. Ma invece si è scelto di usare le risorse pubbliche per mandare la gente in pensione prima a godersi il futuro. E il futuro, notoriamente dispettoso, si è girato dall’altra parte.

L’Italia fra dipendenza e rilevanza strategica nel commercio internazionale

Un quarto di secolo è un tempo lungo abbastanza per osservare una tendenza che abbia un minimo di fondamento. Vale la pena perciò leggere un’analisi molto istruttiva che Istat ha pubblicato nel suo ultimo rapporto annuale che dice molto dell’evoluzione del nostro paese nelle lunghe catene del commercio internazionale, che incidentalmente è cresciuto parecchio proprio in quest’ultimo quarto di secolo.

Per osservare come ciò abbia cambiato il modo italiano di partecipare al commercio, Istat usa due strumenti concettuali: quello di rilevanza strategica, che misura quanto le produzioni italiane siano utilizzate, direttamente o indirettamente, nei sistemi produttivi esteri, e quello di dipendenza strategica, che invece dice quanto le produzioni estere siano utilizzate dai produttori italiani. L’orizzonte di riferimento è quello fra il 1995 e il 2020, quindi gli anni clou della globalizzazione più recente, quando gli scambi, almeno fino al 2008, sono cresciuti rapidamente.

Il risultato è quello che si può osservare dal grafico sopra. L’Italia ha visto crescere la dipendenza strategica a fronte di un calo della rilevanza strategica. Questo alla fine del periodo. Vale la pena osservare, però, che fra il 1995 e il 2008, quando tutto è cambiato, rilevanza e dipendenza crescevano insieme.

Insomma, andava meglio prima. Questo non vuol dire che ce la caviamo male. Ormai da diversi anni abbiamo un fisionomia da esportatore netto: nel 2020 il livello della rilevanza strategica era superiore di tre volte a quello di dipendenza strategica. Ma è vero altresì che nel 1995 era sei. E questo dipende dal fatto che – dato 2019 – quasi la metà della produzione italiana (il 45%) viene utilizzata come input per le produzioni estere a fronte del fatto che solo il 21% delle produzioni estere vengono usate da produzioni interne. E questa è la buona notizia.

Quella meno buona è che la dipendenza dall’estero è cresciuta di 1,8 volte in 25 anni, con grandi differenze fra dipendenza dai paesi Ue, in linea con quella media (1,7 volte) e quella nei confronti della Cina (13,4 volte), mentre si è ridotta rispetto a Regno Unito e Stati Uniti.

In termini settoriali, il contributo delle produzioni italiane a quelle estere si è ridotto per la manifattura (-11% nei 25 anni considerati), sia per i servizi di mercato (-15%). Fra i settori si dimostrano rilevanti per le produzioni italiane il comparto agro-alimentare (+30%) e l’alloggio e la ristorazione (+24%).

Se guardiamo alla dipendenza strategica, osserviamo che tutti i settori, compresi quelli più rilevanti strategicamente, hanno visto crescere la dipendenza dall’estero. L’agricoltura, ad esempio, del 160%. Se guardiamo al terziario, si osserva l’aumento del 315% dell’informatica e del 127% dei servizi finanziari.

Questo andamento risulta molto condizionato dal successo registrato dai paesi emergenti nel posizionarsi lungo le catene del valore. L’Italia ha perso quote nella manifattura ed ha aumentato la sua dipendenza dai servizi importati. Ce n’è abbastanza per ragionare su una strategia di lungo termine di riposizionamento. Ma prima bisogna capire per andare dove.

Le inflazioni europee non sono tutte uguali. E questo complica il lavoro della Bce

Può sembrare banale ricordarlo, ma repetita juvant, come dicevano gli antichi: i paesi europei sono ancora notevolmente diversi quanto a costituzione economica, stante la ancora persistente provvisorietà del quadro istituzionale che ancora caratterizza l’Unione Europea. Tale debolezza, che corrisponde a una crescita asfittica, si riflette anche nel comportamento molto diverso che le principali economie europee hanno mostrato durante lo shock inflazionistico, che l’Istat, nel suo rapporto annuale, ci consente di apprezzare (grafico sopra).

In Italia, per restare al nostro paese, si è avuto un’inflazione più violenta – con un picco del 12,6% fra ottobre e novembre del 2022 – e una disinflazione, in compenso, più rapida, con l’indice armonizzato dei prezzi al consumo sceso sotto il 2%. La grande protagonista di questo comportamento è stata la bolletta energetica, che in Italia pesa più che altrove. Ma anche i beni alimentari, che ancora a dicembre 2023 risultavano in crescita del 5%, hanno avuto la loro quota di responsabilità. Circostanza che certo non stupisce chi abbia un minimo approfondito le ragioni dietro la crescita dei beni alimentari e il notevole contributo che ad essi apporta l’andamento dei beni energetici. Anche in Italia, come altrove, la componente dei servizi ha mostrato un andamento più lento nel processo di disinflazione.

Ovviamente gli andamenti inflazionistici molto diversi hanno generato effetti altrettanto differenti in tutte le economie europee, sia per le imprese che per i lavoratori. Limitandoci al caso italiano, si osserva ad esempio un andamento delle retribuzioni di gran lunga inferiore a quello inflazionistico, con una notevole caduta del potere d’acquisto.

Tutto ciò rende evidente la difficoltà che deve affrontare la banca centrale per effettuare manovre di politiche monetarie efficaci in economie così diverse. E’ chiaro che la manovra sui tassi di interesse, che insieme a quella del bilancio per l’acquisto o la vendita di titoli, ha effetti che replicano la frammentazione del tessuto economico europeo.

Questo spiega perché la Bce appaia a volta esitante o esibisca una certa tendenza al temporeggiamento. Se è difficile per la Fed far politica monetaria, in un paese che è profondamenti unificato, per la Bce è un esercizio di equilibrismo. Ad alto rischio di inciampo.

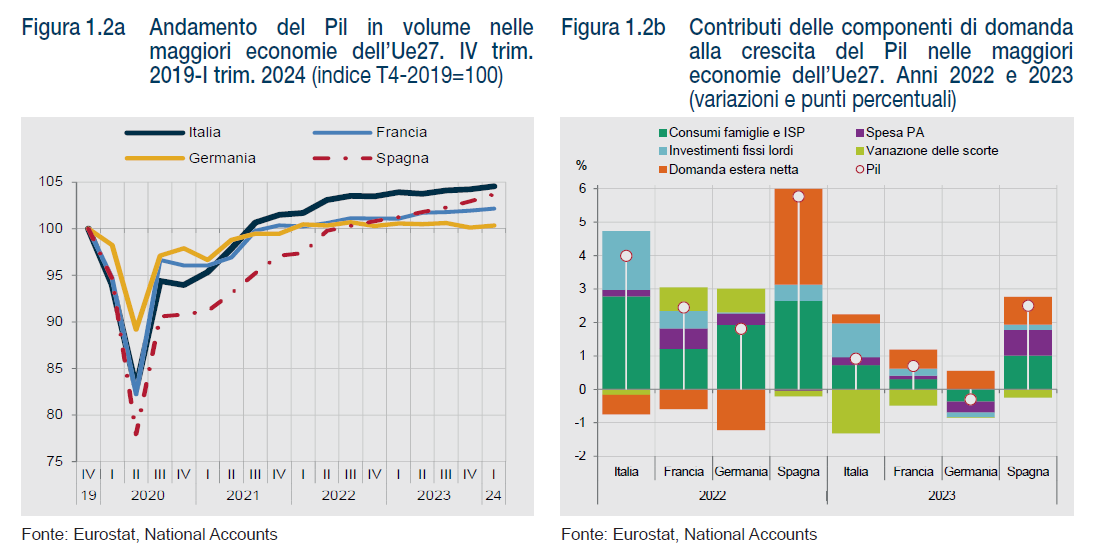

Che storia racconta l’andamento del pil nei principali paesi europei

L’ultimo rapporto annuale Istat contiene una interessante analisi sull’andamento del pil fra il 2022 e il 2023 nei principali paesi europei, fra i quali ovviamente anche il nostro. Ciò che rende utile la lettura è la circostanza che vengono indicati i diversi contributi che hanno generato la crescita oppure, a seconda dei casi, l’hanno frenata.

Come è noto, il pil si compone sostanzialmente di domanda interna, compresa la spesa delle pubbliche amministrazioni, domanda estera netta, investimenti e scorte. Il grafico che apre questo post ci consente di vedere la notevole diversità degli andamenti in Italia, Francia, Spagna e Germania.

La prima cosa che è interessante osservare è che (grafico a sinistra) l’Italia fra il 2020 e il 2021 ha rapidamente accelerato la crescita del prodotto, portandosi già a metà del 2021 al livello pre Covid. La Francia ha avuto un andamento simile. La Spagna, che pure ha avuto una notevole crescita, ci ha messo un anno in più. La Germania qualcosa di meno. Ancora adesso l’Italia ha il livello di pil più elevato – circa cinque punti in più rispetto all’indice 100 del 2019 – con la Spagna praticamente allo stesso punto. La Francia sta un paio di punti sotto, mentre la Germania è ancora schiacciata al livello del 2019.

Se guardiamo adesso alle componenti del pil (grafico a destra), osserviamo che la domanda delle famiglie italiane l’anno scorso ha contribuito notevolmente (0,7 punti) alla crescita del prodotto, ma si osserva anche un brusco calo rispetto al 2022, quando la stessa componente sfiorava i 3 punti. Un andamento che somiglia a un fuoco di paglia, e che certo non sorprende, in un paese dove i redditi non crescono da anni. Vale la pena sottolineare con Istat che il livello dei consumi delle famiglie italiane malgrado questa fiammata è ancora sotto il livello precovid.

Un altro pezzetto di crescita è arrivata dalla domanda della pubblica amministrazione, all’incirca la stessa quota dell’export netto, mentre la parte del leone l’hanno fatta gli investimenti fissi lordi, anch’essi comune in calo rispetto al 2022. Un notevole contributo negativo lo hanno offerto le scorte. Dal che si può ipotizzare che le imprese, che avevano riempito i magazzini per difendersi dall’inflazione e dalle strozzature di domanda, li abbiano adesso svuotati. In teoria si apre uno spazio per la ricostituzione delle scorte, ma molto dipenderà dalle aspettative: una previsione di domanda debole non incoraggia a investire sulle forniture.

Questa composizione della crescita non lascia molto spazio a prospettive rosee. Pure ammettendo che l’export netto riprenda quota – notate che è stato il meno pronunciato nel confronto europeo – è facile prevedere che la domanda interna diminuirà ancora e con essa gli investimenti, anche in conseguenza delle restrizioni monetarie. A parte la teorica possibilità di un miglioramento delle scorte, non ci sono molte prospettive di progresso fino a quando la domanda delle famiglie rimane condizionata dalla disponibilità di reddito. Un paese di quasi 60 milioni di abitanti che punta solo sull’export per far crescere l’economia si condanna inevitabilmente a una crescita lenta.

Non è certo un caso, infatti, che la Spagna, sia il paese che ha avuto una crescita più veloce: nel biennio osservato, la domanda delle famiglie spagnola è stata la più robusta fra le economie considerate e nel 2023 quella della PA ha contribuito significativamente. In Germania, dove la domanda delle famiglie è stata addirittura negativa, il pil è sceso poco sotto lo zero.

In conclusione, l’economia di molti paesi europei sta soffrendo la lentezza della domanda interna, cose che non succede negli Stati Uniti, che infatti crescono più velocemente. Finché non si inizia a parlare di questo e a ragionare su possibili rimedi non andremo molto lontano.

Cartolina. Debito centrale

Quella che negli anni dei tassi rasoterra si era rivelata una cornucopia per i governi – i guadagni delle banche centrali – adesso che i tassi sono tornati nella realtà è diventata una straordinaria produttrice di debito, che ai governi interessa poco, almeno finché rimane nel bilancio delle banche centrali, ma che però esiste. L’anno scorso le grandi banche centrali hanno pagato una cifra di interessi che si aggira intorno all’1 per cento del loro pil nazionale, e questo ha generato generose perdite nei loro bilanci dei quali il governo non si cura perché, come si dice, una banca centrale non può fallire. Le banche centrali sanno solitamente badare a se stesse, per nostra e loro fortuna. Rimane il fatto che queste crisi ripetute hanno reso evidente: la centralità del debito nel bilancio pubblico. E ormai non più solo in quello del governo.

Cartolina. Ricercare i ricercatori

Poiché ognuno è figlio della sua storia, non dovremmo stupirci che nel paese in cui si magnifica l’invenzione del Rinascimento, che ormai risale a mezzo millennio fa, si sia smarrita del tutto la capacità di fare ricerca. Ci siamo talmente crogiolati nella nostra eccezionalità, da diventare banali. Un popolo di spettatori e di tifosi che sogna per lo più di andare in pensione. Perciò, perché sorprendersi se i ricercatori, ossia coloro che portano avanti le idee, pesano si e no il 6 per cento della nostra forza lavoro? L’italiano medio è molto più interessato a godersi la vita che a fare ricerca, e le autorità non fanno eccezione: sono molto più interessate a distribuire prebende che a interrogarsi – e quindi interrogare il proprio popolo – su ciò che è davvero necessario per far crescere la nostra società. Manca persino la consapevolezza dei benefici che si possono trarre dalla ricerca, che qualunque psicologo può spiegare. Va la faccio breve: chi impara a ricercare, e si appassiona, vive sicuramente meglio di chi passa le giornate davanti alla televisione. Sotto ogni punto di vista. Per questo dovremmo ricercare i ricercatori. Il pil seguirà, come l’intendenza.