Se inflazione e globalizzazione vanno a braccetto da vent’anni (e oltre)

Adesso che l’inflazione sembra alleggerire la sua pressione, al punto che sono attesi tagli al costo del denaro, conviene analizzare il fenomeno più in profondità, uscendo dall’ansia congiunturale, e sviluppare un’osservazione su un tempo lungo. L’esercizio rivela la sua utilità perché ci mette nella condizione di avere una comprensione diversa dal solito del processo inflazionistico che proprio la nostra ultima crisi dei prezzi rende necessaria. La teoria dell’inflazione troverà ovviamente da sola la strada per aggiornarsi. Qui ci limiteremo a mettere in ordine alcune evidenze aneddotiche per provare ad ampliare il nostro sguardo, nella convinzione che il primo requisito di qualunque aggiornamento di una teoria sia proprio quello di guardare ai fatti con occhi diversi dal solito.

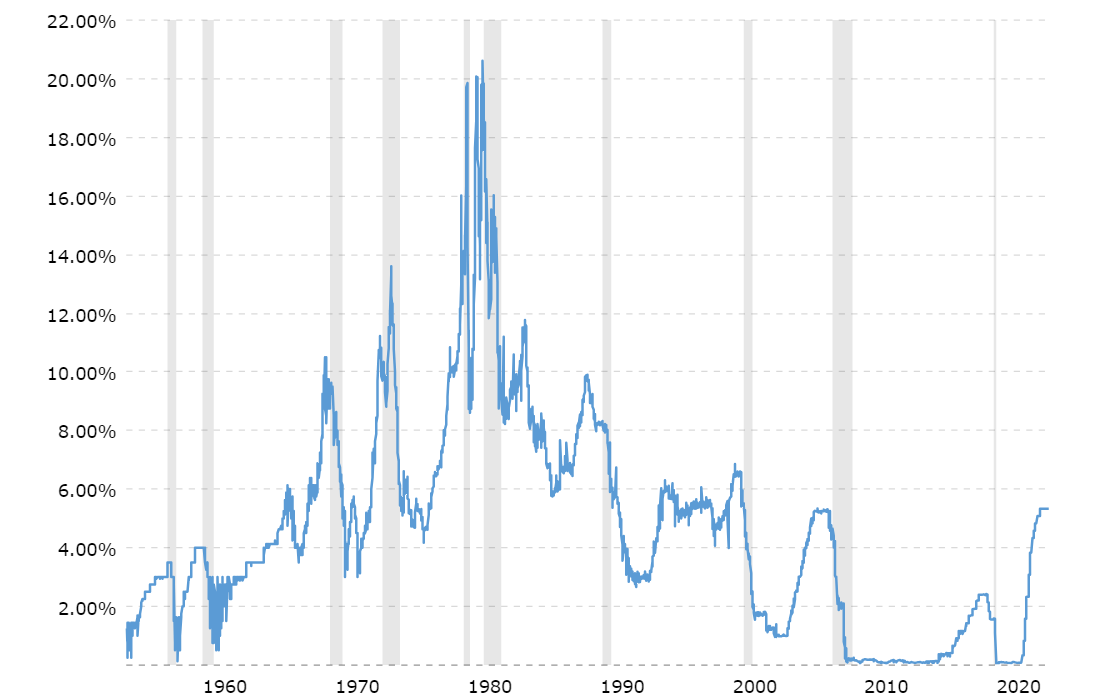

Perché tale osservazione sia robusta abbastanza, dobbiamo iniziare a guardare molto più indietro del nostro passato recente. Un buon momento potrebbe essere l’inizio del XXI secolo, quando accaddero due eventi rilevanti che mutarono notevolmente, e con effetti duraturi, l’economia internazionale: l’ingresso della Cina nel WTO, che diede il via a una robusta impennata degli scambi internazionali, e la crisi della bolla hi tech/internet negli Stati Uniti, che costrinse la Fed a inaugurare una stagione di ribassi dei tassi di interesse: dal 6% del 3 gennaio 2001, i tassi furono portati all’1,75% a dicembre. Il trend di ribasso dei tassi durò fino alla prima metà del 2004 (vedi grafico sotto).

La Fed emette la principale valuta di riserva internazionale, che viene anche ampiamente utilizzata per le transazioni commerciali e finanziarie di tutto il mondo, quindi le sue decisioni di politica monetaria influenzano molto le scelte delle altre grandi banche centrali. Si possono insomma considerare con buona approssimazione una misura degli andamenti delle politiche monetarie globali. La Cina, dal canto suo, rappresentava all’epoca la principale economia emergente che entrava nel grande gioco globale.

I due eventi combinati ebbero notevoli ripercussioni, pure se per ragioni e canali diversi, su tutto l’ordito dell’economia internazionale. Alla globalizzazione degli scambi di beni si affiancò una notevole intensificazione degli scambi finanziari, favoriti da una crescente disponibilità di denaro a basso costo.

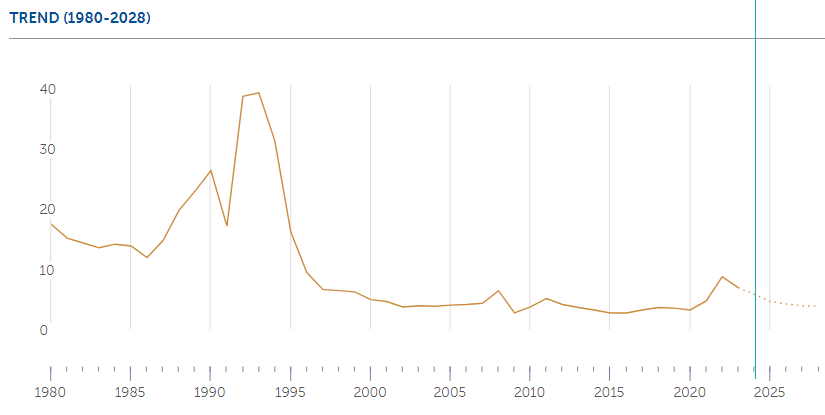

Come si comportava l’inflazione in quell’arco di tempo? Usiamo i dati elaborati dal Fmi per una visione globale, che quindi non fa riferimento a paesi specifici ma delinea un trend. L’indice preso in considerazione è quello del tasso di inflazione dei prezzi medi al consumo del mondo.

Dal 2001 in poi l’indice tende a diminuire scendendo sotto il 4%, per risalire lievemente dopo il 2005 e poi tornare a moderarsi.

(L’articolo prosegue su Aspenia on line a questo link).