La rincorsa dei rendimenti sovrani Usa

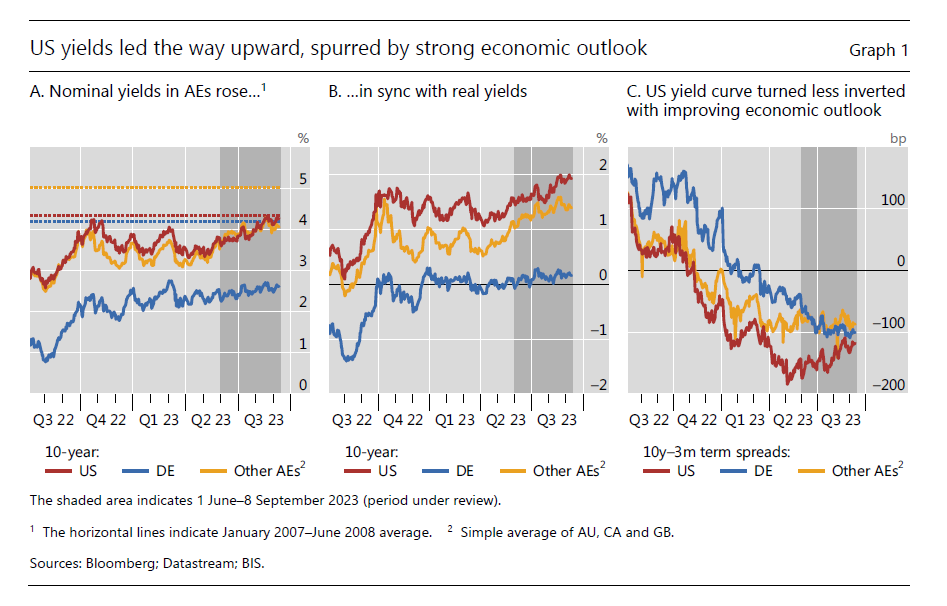

“La disinflazione e la crescita hanno proceduto in modo disomogeneo tra i paesi”, scrive la Bis di Basilea nella sua ultima rassegna trimestrale. E se guardiamo l’andamento dei rendimenti sovrani delle principali economie avanzate, questa disomogeneità emerge in tutta la sua evidenza. L’economia internazionale, sembra di capire, è ben lontana dall’aver trovato un ritmo comune. I tanti motori che producono la crescita globale sono variamente efficienti, o inefficienti, a secondo di come la si veda.

Il motore principale, l’economia americana, è quello che mostra di girare meglio. Non è certo un caso che i rendimenti obbligazionari reali siano quelli più elevati, anche in ragione delle politiche monetarie e degli andamenti della crescita, finora assai più vibrante di quella osservata in Europa, e particolarmente in Germania, anche grazie agli andamenti della domanda interna che laggiù rimane robusta, malgrado l’inflazione, che invece in Europa inizia a mordere i consumi.

“L’aumento dei rendimenti reali a lungo termine, in particolare negli Stati Uniti, è stato coerente anche con la crescente convinzione da parte degli investitori che i tassi più alti fossero destinati a durare”, aggiunge la Banca. E questo apre un interessante interrogativo sul mondo che questi investitori si attendono una volta che la Fed smetterà di inerpicarsi sui tassi di interesse.

Possiamo farcene un’idea, di queste aspettative, osservando con la Bis che “le curve dei rendimenti rimangono molto invertite in tutte le principali economie avanzate, malgrado la percezione generale che una recessione profonda sia stata evitata”. Una curva dei rendimenti invertita, che significa che un titolo a breve termine paga di più di uno a lungo, è di solito un segnale di stress. E il fatto che l’inversione dello yield statunitense sia meno pronunciata di altre lascia credere che comunque sia gli Stati Uniti vengono percepiti ancora come meno problematici rispetto ad altre giurisdizioni. Ma parliamo di percezioni, appunto. Materiale friabile.

Assai più solida la convinzione che i tassi di interesse, vale per gli Usa come per l’EZ, rimarranno almeno al livello attuale – se non saliranno ancora – per un “periodo di tempo prolungato”, formula usata con larghezza anche quando i tassi erano a zero o quasi e si doveva combattere con i prezzi gelidi. Nulla di strano. Le banche centrali sono chiamate a gestire questo materiale friabile delle aspettative e l’unica cosa che possono offrire, una volta indicata una certa direzione – in questo caso al rialzo – è offrire una base di certezza che questa tendenza sarà duratura abbastanza per dare il tempo al sistema economico di trovare un equilibrio. E il tempo, in economia, ha un costo.

Questo costo è già visibile non solo nei bilanci degli stati, chiamati a pagare più caro il servizio del debito. Ma anche in quello che famiglie che pagano i mutui. L’inflazione erode il valore reale della loro rata, e dell’ammontare del loro debito, purché sia più elevata del tasso di interesse che lo remunera. Ma tutto questo è puramente teorico. Chi ha un reddito fisso, e non l’ha visto adeguarsi all’inflazione deve comunque fare i conti con il costo nominale dei suoi interessi. E sapere che magari – in valore reale – sta pagando meno, non lo consola quando si accorge di non arrivare più a fine mese.

Queste complessità, squisitamente microeconomiche, sono questioni che e banche centrali, e i governi, non possono permettersi di sottovalutare a lungo. Innanzitutto perché hanno un impatto diretto sulla formazione della domanda di beni.

Questa consapevolezza spiega perché i comportamenti di governi e banche centrali vengano osservati ossessivamente e si reagisca in modo molto brusco ad ogni decisione che venga percepita come anomala. Nell’agosto scorso, ad esempio, il governo Usa annunciò una emissione di bond a lungo termine più ampia del consueto, che intervenne proprio mentre il debito sovrano Usa vedeva diminuire il proprio merito di credito. Ne risultò una vendita disordinata di titoli Usa. Che peraltro, ipotizza la Bis, potrebbe essere anche stata alimentata dagli annunci della Banca centrale giapponese di una diversa modalità di gestione della propria policy di controllo dei rendimenti sui bond giapponesi.

Se vi state chiedendo cosa c’entri la decisione della banca centrale giapponese con il mercato dei bond Usa probabilmente non avete osservato abbastanza quanto siano intrecciati i nostri destini. Quando tessiamo eruditi ragionamenti sul futuro della globalizzazione dobbiamo sempre ricordare che il nostro presente si basa, intanto, sulla fiducia nei confronti di una moneta – il dollaro – della quale le obbligazioni governative Usa sono una (quasi) perfetta sostituzione.

In questo quadro di notevole complessità i timori degli investitori sono il perfetto infiammabile. La montagna del credito globale, controparte del debito, ha generato una figura di creditore medio che è insieme esigente e pauroso, e un tipo di debitore conciliante e pauroso anch’egli. Non è un buon viatico per il futuro che creditore e debitore abbiano in comune la paura.