Etichettato: bce financial stability review

La fragilità finanziaria di un mondo che invecchia

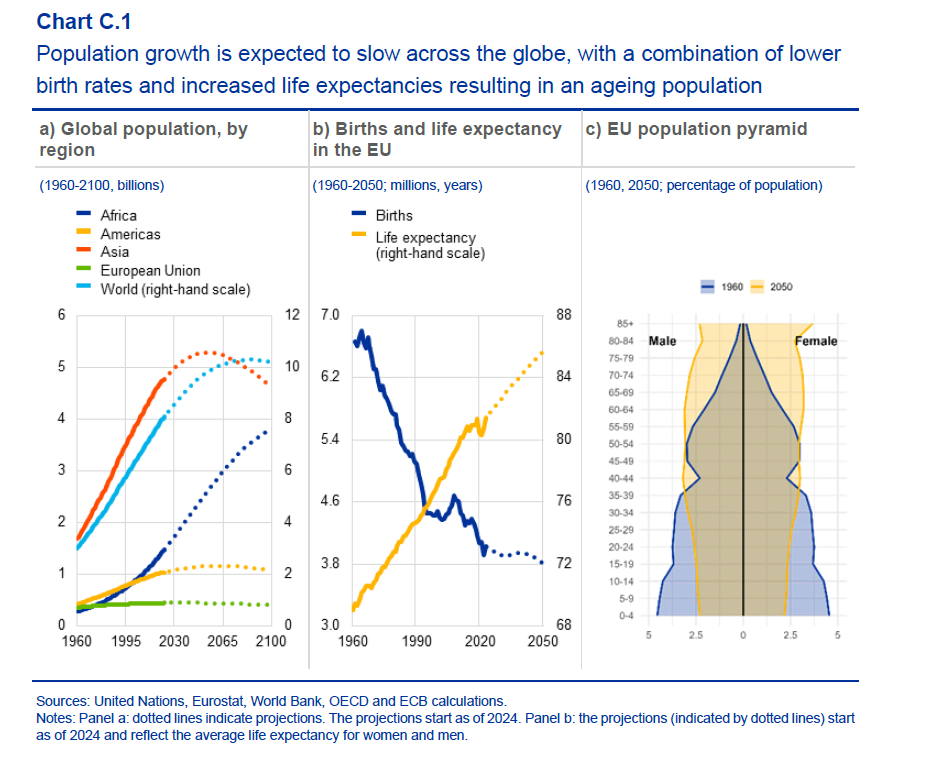

Nel 2100, secondo le previsioni Onu riportate nell’ultima Financial stability review della Bce, un po’ meno del 40% degli abitati del mondo, che dovrebbero essere poco più di 10 miliardi saranno africani. L’Asia ne esprimerà qualcosa in più. L’UE meno del 5%. E questa piccola quota di popolazione sarà molto anziana, e quindi fragile. Non c’è da stupirsi che questa fragilità si trasmetterà anche ai sistemi finanziari. Una società che invecchia, fa invecchiare ogni cosa.

Chiaro che la Bce, peraltro in buona compagnia, lanci l’ennesimo allarme sui rischi che si intravedono davanti a noi. Difficili, peraltro, da comprendere quanto alle loro implicazioni per la semplice ragione che non è mai successo nella storia di avere una piramide demografica come quella che vede sulla destra del grafico che apre questo post: una base risicata di giovani e un vertice pletorico di anziani. Insomma: il mondo non è mai stato così vecchio.

In mancanza di confronti possibili col passato, possiamo solo provare a immaginare il futuro partendo da alcune ipotesi, come fa la Bce. La prima: “Le persone anziane si impegnano meno nell’intraprendere o nell’innovazione”. E tuttavia alcuni studi mostrano che i cali di produttività, che questa ipotesi incorpora, si possono mitigare favorendo il prolungarsi dell’apprendimento anche in età avanzata. Peraltro altri studi hanno evidenziato che la produttività di squadre miste giovani/anziani è più alta oggi di quanto non fosse in passato.

Rimane il rischio. Produttività più bassa significa crescita più bassa, a meno che, certo, non si trovi il modo di far lavorare sempre più le macchine al nostro posto. Anche se questo rimedio apre l’interrogativo circa il modo attraverso il quale le persone potranno guadagnarsi da vivere.

Lasciamolo in sospeso un attimo e guardiamo gli aspetti squisitamente finanziari. Una popolazione più anziana, secondo i più comuni modelli economici, tende a fare aumentare la quota di risparmio, e questo tende a deprimere i tassi di interesse reali, già depressi dal calo della produttività e dalla diminuzione dell’offerta di lavoro. Quando però queste persone usciranno dal lavoro, solitamente i risparmi iniziano ad essere consumati e questo provoca l’effetto opposto sui tassi e, di conseguenza, sulla domanda di investimenti. Risultano finale: crescita difficile, se non stagnante.

Il grafico sopra riepiloga alcune delle conseguenze ipotizzabili dell’invecchiamento sia sul sistema finanziario che non finanziario. Come si può facilmente comprendere, ognuna di queste ipotesi ne incorpora inevitabilmente altre. La caduta dei prezzi immobiliari, ad esempio, si associa alla caduta della domanda per mutui, che a sua volta si associa a una minore profittabilità degli istituti di credito che provoca indirettamente una calo dei prestiti, eccetera.

Anche sul versante fiscale, le prospettive non sono rassicuranti. Una popolazione sempre più anziana richiede maggiori spese per il welfare a fronte di una base di tassazione che si restringe e che dovrebbe sostenerla. Un bel dilemma per governi già alle prese con la sofferenza fiscale.

Il quadro che emerge è quello di un’economia rigida, fragile, poco dinamica e vagamente ansiosa. Perché non invecchiano solo le persone, ovviamente. Invecchia anche l’economia.

Il debito “minato” che spaventa mezzo mondo

L’introduzione del bail in nelle regole europee ha sortito un effetto chissà quanto previsto dai suoi fantasiosi inventori. Ha creato, accanto ai normali strumenti di debito, una sorta di debito “minato”, pronto a esplodere non appena si verifichi il click di una qualche disgrazia nella banca che l’ha emesso. Il caso di Mps, che sta tormentando i sonni di molte famiglie italiane, è l’esempio più vicino a noi di come funzioni e gli effetti che provochi questo debito a orologeria. Ma non è certo l’unico. Al contrario, la tematica è talmente sensibile che la Bce ha ritenuto opportuno farne oggetto di un approfondimento nella sua ultima financial stability review.

E non è difficile capire perché. “Sotto il nuovo regime di bail in eventuali svalutazioni e/conversioni in equity devono essere distribuite fra gli azionisti e i creditori secondo una gerarchia predefinita evitando effetti di contagio sul sistema finanziario più ampio”. Il problema è che sovente le buone intenzioni conducono all’inferno. “Se una banca si trovasse in difficoltà – sottolinea – un’alta concentrazione del suo debito soggetto a bail in nel settore finanziario in può condurre a preoccupazioni di contagio. D’altra parte, se il debito soggetto a bail in è in gran parte posseduto dal settore delle famiglie, l’uso di questo tool in un processo di risoluzione bancaria può avere effetti negativi sull’economia, sia provocando effetti sulla spesa che su potenziali tensioni politiche”.

Traduco: se una grossa banca ha distribuito debito minato per tutto il settore finanziario, qualora la stessa banca entrasse in sofferenza gli effetti dell’esplosione di questa mina sarebbero globali. Se invece il debito minato è in mano al settore delle famiglie, allora il conto lo paga il paese dove si verifica l’esplosione. E il caso Mps è qui a ricordarcelo.

Questa premessa ci consente di apprezzare due grafici che la Bce ha costruito per osservare la distribuzione di questo debito potenzialmente soggetto a bail in per settori e per collocazione geografica, che bisogna leggere insieme per avere la visione completa.

Il primo grafico è relativo alla distribuzione settoriale. Il primo istogramma, che sfiora un valore di debito a potenziale bail in (chiamiamolo PB) di 500 miliardi è relativo alle banche. E’ interessante osservare che mentre il debito PB delle banche francesi è stato comprato in gran parte da assicurazioni e fondi pensioni (ICPFs), il debito PB in pancia ad altre banche è per la maggior parte emesso dalle banche tedesche e italiane. Altrettanto interessante è osservare che “una larga parte del debito PB emesso dalle banche italiane è detenuto dalle famiglie (HHs)”. Una evidente conseguenza del lungo romanzo popolare che ha legato le obbligazioni bancarie alle famiglie. Infine, la Bce sottolinea che i fondi monetari (MMFs) sono quelli che, in relazione ai loro bilancio, hanno una maggiore esposizione (l’8,6%) al debito minato.

Il secondo grafico ci dice quanto questo potenziale contagio possa essere esteso. “Gran parte del debito dei due paesi che ne hanno emesso di più, ossia Francia e Germania, è detenuto sia a livello domestico che fuori dall’eurozona. L’ampia quota di debito PB nella zona fuori dall’euro può indicare che un’operazione di bail in in una banca dell’eurozona può anche avere effetti non trascurabili nel resto del mondo”. Per convincersene basta notare che il debito minato emesso dalle banche tedesche – si parla di oltre 700 miliardi totali – è detenuto in gran parte fuori dall’eurozona e solo per il 33% in Germania. Al contrario l’80% del debito minato emesso dalle banche italiane è in mano agli italiani. Ciò spiega bene perché Mps sia un problema nostro, mentre Deutsche Bank è un problema di tutti.

In conclusione vale la pena sottolineare che negli ultimi due anni “le famiglie hanno diminuito i loro investimenti in debito bancario ma, a differenza di quanto hanno fatto le banche, hanno aumentato la loro quota di debito subordinato”. Altrettanto hanno fatto gli intermediari finanziari non bancari. Le banche se ne sono guardate bene.

Le cronache italiane confermano che il rischio maggiore per l’EZ arriva dalle banche

Perché dovrebbe stupirci scoprire che la maggiore fonte di rischio per l’eurozona sono le sue banche? Da anni ormai è noto l’abbraccio mortale fra l’Europa e il suo sistema finanziario, talché le sorti dell’economia sono profondamente interconnesse con lo stato di salute degli intermediari, fra i quali le banche, che in una zona economica ancora banco-centrico come la nostra sono quelli più sistemici.

Le cronache recenti di casa nostra sono una triste conferma di questa situazione. I problemi di una banca, anche minuscola, ha effetti sociali e politici rilevanti (e figuriamoci se quattro finiscono nei guai come è successo da noi), capaci di tenere impegnati per giorni gli osservatori senza che peraltro si riesca ad andare oltre la superficie del problema. Che è sistemico: le banche sono sistemicamente pericolose per la semplice ragione che è richiesto loro di esserlo.

Nessuno stupore, quindi.

Rispetto al passato oggi sappiamo solo qualcosa in più. Ossia che fra i tanti scenari avversi che potrebbero azzoppare la mini ripresa dell’Ez, quello più grave vede come protagoniste le banche e l’ipotesi che queste ultime non riescano ad uscire dal cono d’ombra dei postumi della crisi che ancora le espone a grandi questioni irrisolte: i NPLs (non performing loan), ad esempio, ma anche la bassa profittabilità che peraltro viene notevolmente influenzata anche dalle politiche monetarie che mentre contribuiscono a salvare le banche al tempo stesso presentano e presenteranno anche in futuro un conto da non sottostimare.

Sarà per questo immagino che la Bce nella sua ultima financial stability review ha svolto una pregevole simulazione per calcolare quanto possano contribuire alla decrescita rispetto allo scenario base eventuali shock avversi. Dal modello, che ovviamente va considerato per quello che è, ossia un mero esercizio, emerge però con chiarezza un risultato: il danno che può fare il sistema bancario, in caso di problemi, è assai superiore a qualunque altre fra quelli considerati.

Gli scenari avversi considerati sono quattro. La tabella ipotizza che possa esplodere l’avversione al rischio sui mercati, che si verifichi un’altra crisi del debito pubblico o privato, che lo shadow banking produca effetti deleteri di contagio e, dulcis in fundo, che le banche incontrino più difficoltà di quanto previsto a rimettersi in piedi. Essendo un caso di scuola, la simulazione li considera singolarmente, anche in relazione agli effetti, ma l’esperienza ci suggerisce che tali eventualità tendono a presentarsi contemporaneamente.

A ognuno di questi rischi è associata un’analisi quantitativa sugli effetti che il loro verificarsi può produrre sulla crescita del prodotto, i cui esiti vengono riepilogati da un’altra tabella nell’arco di tre anni.

Scorrendola salta subito all’occhio che lo scenario che ipotizza una debolezza maggiore del previsto delle banche, laddove si intende una ripresa sotto tono della loro profittabilità e il persistere delle loro difficoltà di bilancio, è quello che capitalizza la maggiore decrescita del prodotto, pari al -2,4%, rispetto allo scenario base delle previsioni elaborate dalla Commissione Ue.

Queste ultime prevedono che l’area, nel suo complesso, cresca dell’1,6% nel 2015, dell’1,8% nel 2016 e dell’1,9% nel 2017. Quindi nel triennio consideratola crescita complessiva dovrebbe arrivare al 5,3%.

Ciò vuol dire che le difficoltà delle banche (ma anche gli assicuratori vengono considerati nella simulazione) possono provocare un calo del 45% della crescita prevista. Con la precisazione che il calo ipotizza del 2,4% della crescita si distribuirebbe molto diversamente fra i vari paesi dell’area, con un range che va dal -1,4% al 5,7%.

Gli altri scenari sono meno drammatici. Una correzione dei mercati, provocata da una crescente avversione al rischio, impatterebbe sulla crescita diminuendola dell’1,8% nel triennio, ossia del 33% rispetto al previsto. Una nuova crisi del debito peserebbe un -1,7% di Pil in meno, quindi circa il 30% del totale previsto, mentre una crisi trasmessa tramite il canale dello shadow banking provocherebbe una minor crescita dello 0,7%, pari al 13% in meno.

“La debolezza operativa delle banche – scrive la Bce – avrebbe l’impatto peggiore sull’attività economica dell’area. Essa sarebbe seguita dallo scenario di maggiore avversione al rischio. La materializzazione di questi due rischi, identificati come rischi sistemici di medio livello, viene considerata più probabile della materializzazione degli altri due rischi, che vengono considerati come potenziali rischi sistemici”.

Gli effetti di una crescente avversione al rischio li patirebbero gli asset, a cominciare da quelli finanziari. Un’altra tabella elaborata sulla base della simulazione, ipotizza che una crescente avversione al rischio potrebbe far salire i tassi a breve di 80 punti base e di be 47 quelli a lungo termine, provocando un calo del valori immobiliari del 2% e del mercato azionario del 14%.

Vale la pena sottolineare che tale scenario riflette una brusca inversione della fiduca degli investitori di taglia globale, guidata dal possibile rallentamento dei paesi emergenti, a cominciare dalla Cina, che graverebbe sulla domanda aggregata globale, e poi dalle scelte di politica monetaria degli Usa, che potrebbero alimentare incertezza e volatilità. Tale scenario punirebbe pesantemente anche gli Usa, per i quali si ipotizza che il mercato azionario possa arrivare a perdere il 21% entro fine 2017, con una crescita dei tassi a lungo termine di 80 punti base.

Un mal comune che non provoca alcun mezzo gaudio.

Infine, è interessante approfondire gli effetti di una crisi del debito, sia privato o pubblico, sul modello di quanto già vissuto negli anni passati. In questo caso l’esercizio stima una crescita dei rendimenti a lungo termine di 65 punti base in media, che però si colloca in un range compreso fra 0 e 300 punti base, con impatti negativi sul mercato azionario del 6% in media, con punte fino al 14.

Sembra quasi che le crisi sovrane siano meno pericolose di quelle bancarie. Ma questo ormai dovremmo averlo già imparato.