Etichettato: cartolina the walking debt

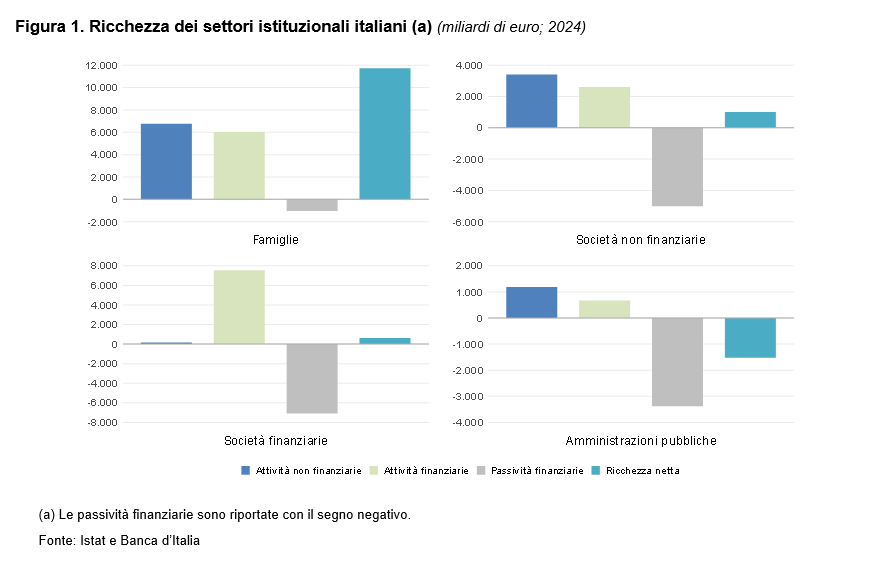

Cartolina. La ricchezza infelice

Se dodici trilioni di ricchezza netta non bastano a far felici le famiglie italiane cos’altro può riuscire? Redistribuire in maniera egualitaria, risponderà uno dei tanti geni in circolazione, figlio della convinzione inveterata che davvero sia il denaro il viatico per la felicità. La stessa che produce questi livelli di ricchezza che però non bastano a farci felici. E allora, dice un altro genio della stessa parrocchia, ma seduto dall’altra parte della chiesa, bisogna far crescere questa ricchezza, così ce ne sarà di più per tutti. E così dicendo finisce chi ha meno vuole di più e chi ha già tanto diventa insaziabile. Ogni ricchezza diventa infelice. A modo suo.

Cartolina. L’anabasi del dollaro

Ormai da oltre un cinquantennio le obbligazioni denominate in dollari oscillano, con qualche scossone, intorno alla percentuale del 60 per cento del totale, che ormai sembra essere una sorta di centro di gravità permanente dell’anabasi della valuta statunitense dopo il crollo storico, quello sì, seguito alla decisione Usa di sganciare la valuta dalla convertibilità. Da quel momento in poi, quando il dollaro sperimentò la sua crisi più profonda, la quota delle obbligazioni cadde dall’80 per cento all’attuale 60 e ha cominciato la sua nuova avventura. Non c’è da aspettarsi un grande cambiamento nel futuro prossimo, se non altro per mancanza di candidati al ruolo di valuta internazionale. Non ci sono paesi al momento capaci di garantire un mercato obbligazionario abbondante e profondo come quello statunitense. Perciò chi sogna che l’anabasi del dollaro divenga una catabasi dovrebbe fare un bagno di realtà. Il privilegio esorbitante dura da assai prima degli anni Sessanta. Può diventare meno esorbitante. Ma rimane.

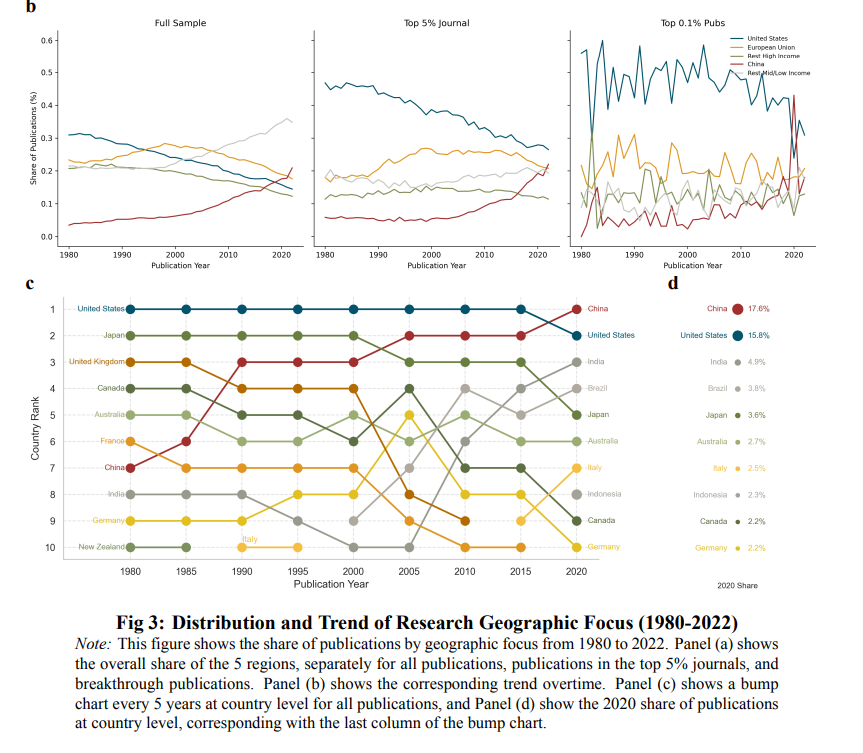

Cartolina. La scienza emergente

Anche la scienza ormai sta diventando multipolare. Fra i tanti modi attraverso i quali si può osservare questo conflitto strisciante, c’è la scienza, uno degli strumenti del dominio attraverso il potere della conoscenza. I dati raccolti dagli osservatori mostrano che la scienza cinese guadagna sempre maggiori posizioni, mentre quella americana declina. L’egemone in carica ha ancora un posizione di supremazia, come d’altronde ce l’ha sul fronte economico, grazie a Mister Dollaro, e sul fronte militare. Ma i cinesi, zitti zitti, scalano posizioni. E’ vero altresì che le pubblicazioni cinesi hanno notevole diffusione in Cina e assai meno a livello internazionale, complice la barriera linguistica. E che le principali riviste scientifiche sono dominate dalle ricerche Usa. Ma il problema non è l’egemonia di oggi: è quella di domani. E la scienza emergente sembra averne uno. E non parla inglese.

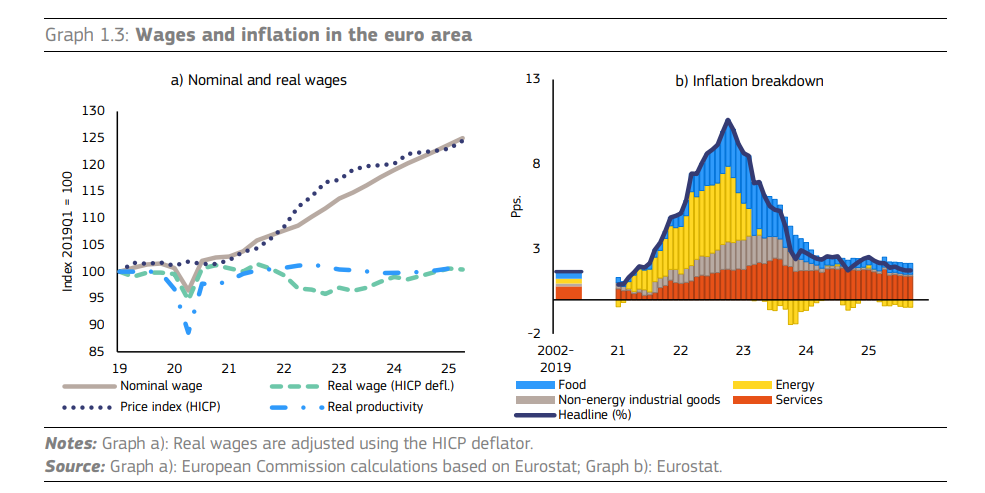

Cartolina. I salari irreali

Le retribuzioni reali nell’eurozona, ci informa l’UE, sono sostanzialmente ferme dal 2019, malgrado quelle nominali siano cresciute di venti punti, nello stesso periodo. Quindi questo aumento è bastato appena a coprire l’inflazione e neanche per tutti. Ci sono paesi, come il nostro, dove le retribuzioni reali sono addirittura calate. Adesso, si osserva per la felicità degli economisti, le retribuzioni sono persino allineate alla produttività: bassa l’una – ferma anch’essa dal 2019 – bassi gli altri. Viviamo come Alice dietro lo specchio ormai. Con bisogni immaginari e salari irreali.

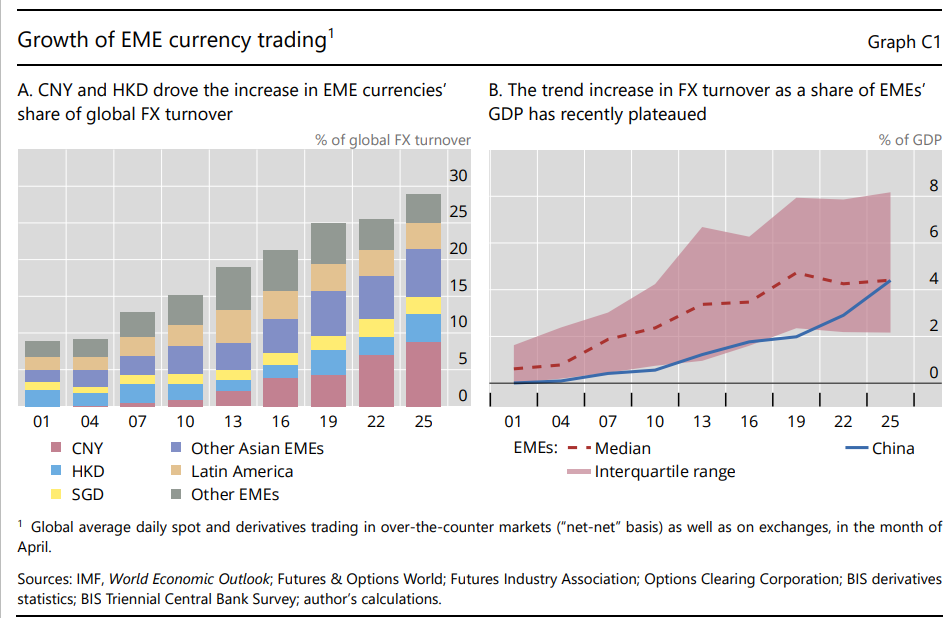

Cartolina. La nuova relazione speciale

Lo yuan cinese, che nei mercati valutari si chiama renminbi, fa crescere il peso specifico delle monete emergenti nel mercato valutario globale. Ormai sono arrivate al 29 per cento, che non è tanto, ma neanche poco, specie se si confronta col 10 per cento del 2000. Ma non è questo il fatto interessante, pure se vale la pena raccontarlo. La notizia, come si diceva una volta, è che nell’aprile di quest’anno la coppia USD/CNY, ossia gli scambi valutari che associano le due monete, hanno superato quelli USD/GBP, ossia quelle fra dollaro e sterlina, arrivando al terzo posto dopo quelli fra USD/EUR e USD/JPY. Insieme al Renminbi sta emergendo una nuova relazione speciale nel mondo, almeno in quello valutario. Solo che la vedono in pochi. E se ne parla ancora meno.

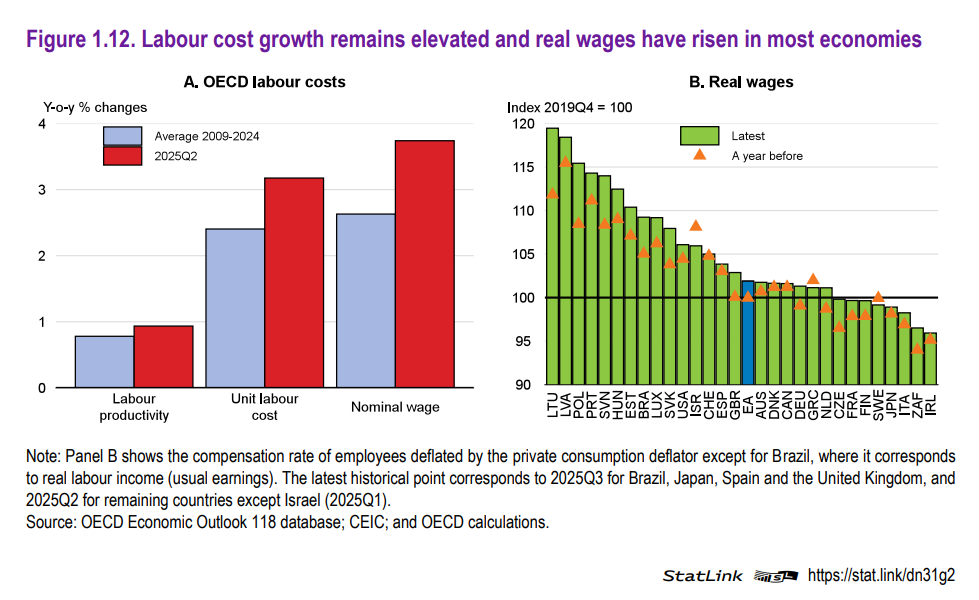

Cartolina. Caro lavoratore

Caro lavoratore. Devi sapere intanto che il tuo costo “rimane elevato”, secondo l’Ocse. A fronte di un leggero aumento di produttività, il costo unitario del lavoro cresce ben più col risultato che i salari nominali s’impennano. Se però uno va a vedere i salari reali scopre che nella ricca Italia, tanto per fare un esempio, siamo ancora sotto il livello del 2019. Quindi, caro lavoratore, sei più povero di cinque anni fa, ma di sicuro non serve che te lo dica io. E’ colpa dell’inflazione, dicono. Nel senso che i salari nominali pagano pegno alla crescita dei prezzi. Ma nel costo unitario del lavoro non c’è solo la retribuzione lorda. Ci sono anche altre amenità, come in contributi, che nel nostro paese pesano circa un terzo. Caro costi, caro lavoratore. Ma un terzo sono contributi per la pensione che forse un giorno prenderai, e intanto servono a pagare quelle degli altri. E un altro terzo, a dire poco, se lo prende il governo per i suoi infiniti bisogni. Col resto arrangiati.

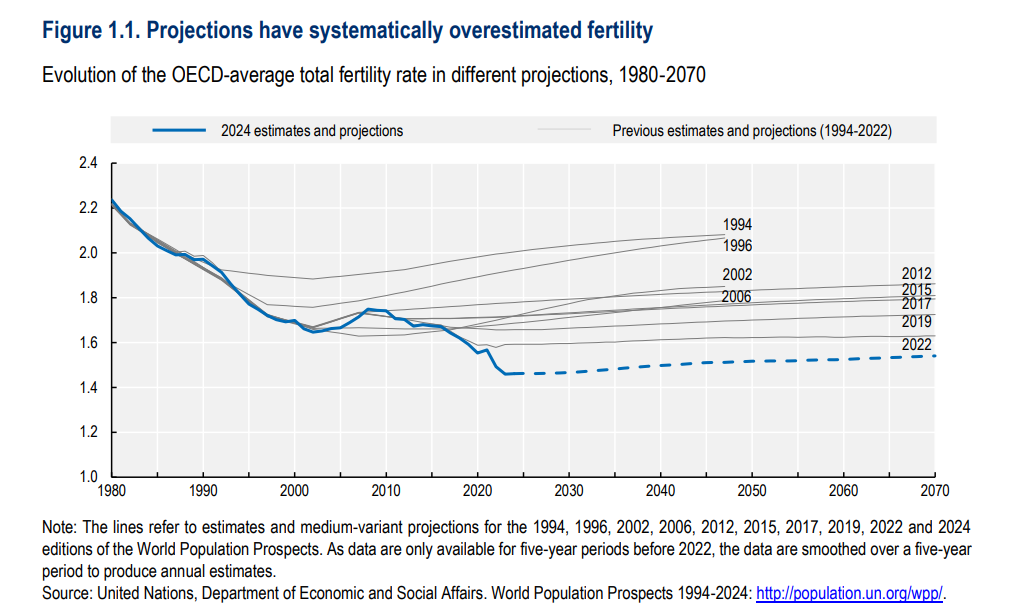

Cartolina. L’imprevedibile

E’ interessante osservare che nel 1994 gli esperti, quindi si presume persone intelligenti, bene informate e dotate di mezzi, prevedevano che l’indice di fertilità dei paesi Ocse sarebbe rimasto stabilmente sopra il tasso di sostituzione, ossia il numero di figli necessario per mantenere l’equilibrio demografico fra nascite e morti. Ancora più interessante notare che ci credevano ancora nel 1996, e che hanno continuato a sbagliare previsioni per tutto il ventennio successivo. Non sono abbastanza intelligenti, bene informati o dotati di mezzi? Al contrario: sono sempre più intelligenti, bene informati e dotati di mezzi. Solo che non sono capaci di fare previsioni. Perché la vita è imprevedibile. Specie quando decide di non rinnovarsi.

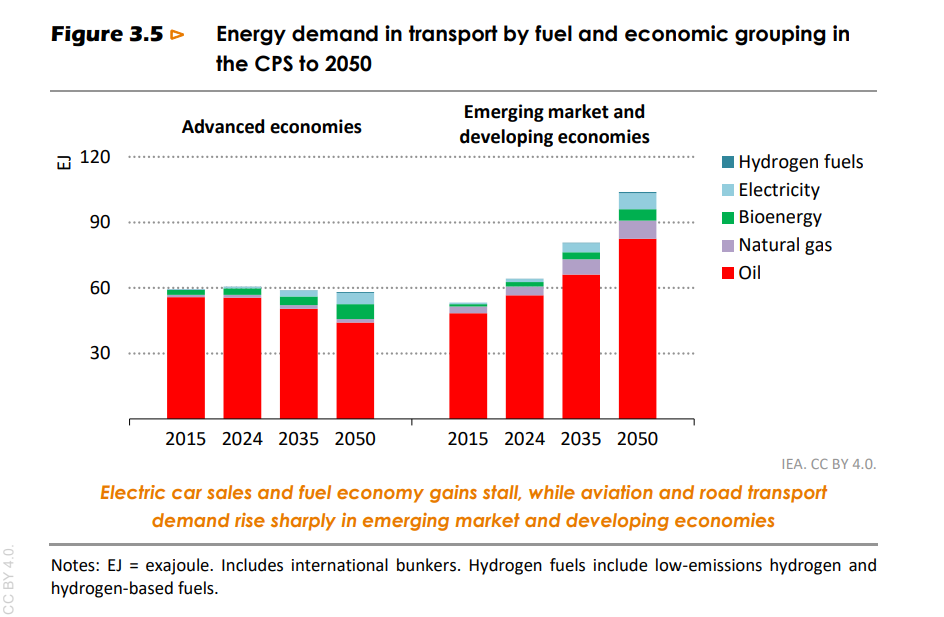

Cartolina. Il petrolio emergente

Le previsioni dell’ultimo World energy outlook, relative alla domanda di energia per il trasporto, ci dicono una cosa tutto sommato banale: i paese avanzati, nel prossimo quarto di secolo, esprimeranno una domanda piatta, in parte crescente ma non preponderante alimentata da fonti alternative al petrolio, mentre quelli emergenti faranno esattamente il contrario. Quindi chiederanno sempre più energia e pure se crescerà il contributo delle fonti alternative, la domanda di petrolio rimarrà sostenuta e in crescita. Questo non è un semplice frutto della maggiore sensibilità ecologica dei paesi avanzati. Semmai della loro crescente denatalità. Il petrolio, in mancanza d’altro egualmente efficiente e a basso costo, si consuma dove nascono i bambini e l’economia cammina. Chi invecchia si muove meno. E l’economia si adegua.

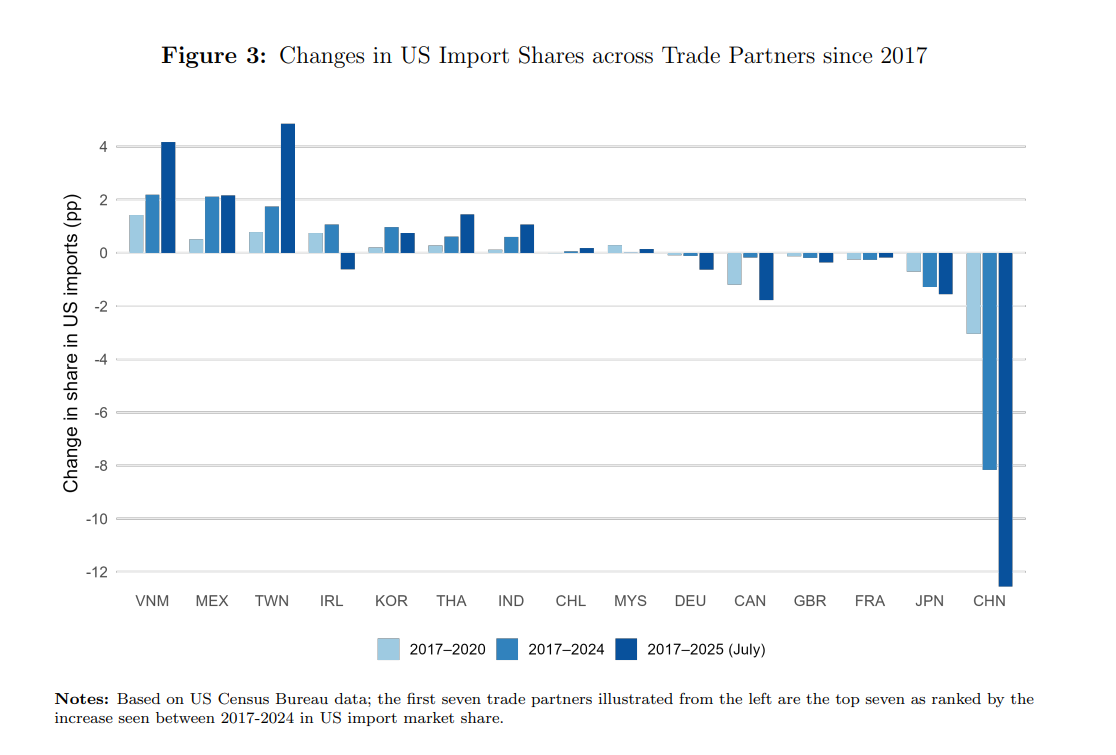

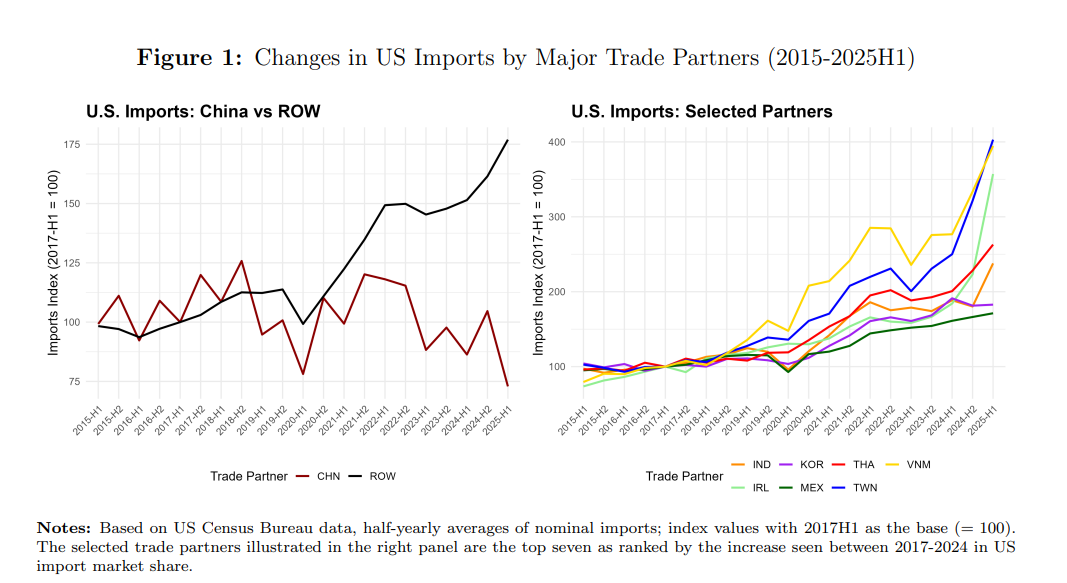

L’import Usa dalla Cina torna al livello del 2001

Nel mondo che cerca di tornare indietro anziché provare ad andare avanti è sicuramente considerata una buona notizia che la quota di importazioni statunitensi dalla Cina sia ormai al 9%, lo stesso livello del 2001. Ossia prima che la Cina entrasse nel Wto e cominciasse la Grande Globalizzazione dei primi anni Dieci terminata con il crollo finanziario provocato dalla crisi subprime.

Il dato è contenuto in un bel paper pubblicato dal NBER che farà la gioia dei teorici del decoupling – il disaccoppiamento – fra Usa e Cina. Ma questo dato ci dice molto poco circa la possibile direzione futura degli Usa, che di questo risultato sono stati artefici molto volenterosi. “Gli Stati Uniti non si sono ancora disaccoppiati o deglobalizzati dal resto del mondo, nonostante abbiano ridotto i loro legami commerciali diretti con la Cina”, scrivono gli autori.

Inoltre, “i 20 principali partner commerciali degli Stati Uniti rappresentano ancora una quota simile delle importazioni totali degli Stati Uniti a luglio 2025, come prima della guerra commerciale del 2017”. In sostanza c’è stata una riorganizzazione, ma nessuna rivoluzione. La globalizzazione prosegue, ma per altre vie.

Questa “Grande riallocazione”, inizia nel 2018-2019 quando la prima amministrazione Trump introduce dazi unilaterali contro la Cina, alzando le tariffe medie di circa 20 punti percentuali. Nel 2020-2021 la pandemia di Covid-19 amplifica la percezione di vulnerabilità delle supply chain globali, alimentando discorsi su reshoring, nearshoring e friendshoring.

Tra il 2021 e il 2024 l’amministrazione Biden mantiene gran parte delle misure protezionistiche, consolidando il nuovo assetto. Infine, nell’aprile 2025, la seconda amministrazione Trump annuncia un nuovo pacchetto di dazi, accelerando ulteriormente il processo di decoupling. Il risultato è un progressivo spostamento delle importazioni USA dalla Cina verso altri partner, in particolare Vietnam, Messico, Taiwan e Corea del Sud, con un incremento di circa 2 punti percentuali. Questa riallocazione non ha comportato una riduzione complessiva delle importazioni Usa. Anzi: sono cresciute in media del 5,7% annuo tra il 2017 e il 2024. Si tratta quindi di una diversificazione, non di una ritirata dall’economia globale.

Un aspetto interessante del paper riguarda la natura dei beni coinvolti. I prodotti ad alta intensità di capitale e competenze provenienti dalla Cina sono calati costantemente. A partire dal 2021 la riallocazione ha coinvolto anche beni che richiedono input specializzati e relazioni di lungo periodo con i fornitori. Inoltre, si è estesa ai prodotti caratterizzati da rapporti durevoli tra acquirente e fornitore. Nonostante i costi di cambiamento, molte aziende hanno deciso di riorientare le catene di fornitura.

Rimane il fatto saliente: gli Stati Uniti non si stanno isolando dal mondo. Le importazioni complessive sono cresciute e la rete di partner commerciali rimane ampia. Ciò che è cambiato è la dipendenza dalla Cina, ridotta drasticamente. La diversificazione, tuttavia, è rimasta confinata ai principali partner già consolidati. Non si osserva un’espansione significativa verso paesi nuovi o fuori dai cluster industriali esistenti. In altre parole, la globalizzazione continua, ma con nuovi equilibri geopolitici.

Gli autori sottolineano che la riallocazione è un fenomeno strutturale, non ciclico. Tuttavia, restano diverse incognite. La politica commerciale Usa rimane incerta e rende difficile pianificare investimenti di lungo periodo. Spostare produzioni non elimina i rischi, ma li redistribuisce: Vietnam e Messico potrebbero trovarsi sotto pressione in caso di shock futuri. I dazi hanno aumentato i prezzi di molti beni importati, con effetti sul potere d’acquisto dei consumatori. Infine, la riallocazione riflette un allineamento lungo linee geopolitiche, con blocchi commerciali sempre più definiti.

La Great Reallocation segna un punto di svolta nella storia del commercio internazionale. In meno di otto anni, gli Stati Uniti hanno ridotto la loro dipendenza dalla Cina riportandola ai livelli di inizio secolo. Tuttavia, il paese rimane profondamente integrato nelle catene globali, con una rete di partner diversificata. Le domande aperte riguardano il futuro della globalizzazione. Si assisterà a una frammentazione in blocchi regionali, con supply chain più corte e geopoliticamente allineate? I paesi emergenti come Vietnam e India riusciranno a consolidare il loro ruolo senza dipendere eccessivamente dalla Cina? Gli Stati Uniti manterranno una politica commerciale aggressiva o cercheranno nuove forme di cooperazione? La risposta a queste domande definirà il prossimo capitolo della globalizzazione.

Cartolina. Made in China

L’export cinese continua a crescere, nonostante i dazi, nonostante tutto. O forse anche grazie ai dazi e a tutto il resto. Al fatto che la Cina ha lentamente concentrato al suo interno le catene del valore. Al fatto che l’estero dipende sempre più dai beni cinesi e chissà cosa ne sarà dei servizi. E anche al fatto che i cinesi usano sempre meno risorse dall’estero, un po’ perché consumano poco, un po’ perché hanno imparato a far tutto da soli. Sicché l’attivo commerciale si allarga. Il Made in China non è più solo un prodotto. E’ uno stile di vita. Chissà se farà scuola.