Etichettato: cartolina the walking debt

Cartolina. Povera agricoltura

Poiché come tutti osservo stupito i cartellini del prezzo di frutta e verdura, mi sono chiesto cosa mai sia accaduto alla cenerentola del nostro sistema produttivo – così almeno viene raccontata l’agricoltura da quando ci siamo innamorati dell’industria e dei suoi derivati – e mi sono accorto che non è successo nulla. La povera agricoltura, nel senso di ingiustamente vituperata da chi oggi fa la spesa e compra la frutta a grammi, come l’oro in gioielleria, non c’entra niente. Rispetto ai profitti garantiti alle imprese dalle miniere – come ai tempi della Grecia di Pericle – della manifattura e dai servizi, quelli arrivati alle aziende agricole hanno contribuito molto poco alla crescita dei prezzi. Povera agricoltura, quindi, anche nel senso di poca ricchezza che si è messa in tasca. E allora come mai frutta e verdura sono rincarati? Pensateci quando comprate una confezione in busta di insalata. La plastica deriva dal petrolio (miniere), il packaging viene prodotto da una fabbrica (manifatture) e il prodotto viene spedito al supermercato (servizi). Non era difficile.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. Tutti a casa

La festa sembra davvero finita, insomma. La febbre del mattone è diventata una specie di raffreddore e molto presto, almeno fino a quando i mutui non torneranno a livelli sostenibili, provocherà solo qualche flebile starnuto. Perché è pure vero che l’inflazione erode il valore dei debiti, ma è vero altresì che i redditi per adesso crescono meno dei prezzi, e perciò alla fine – nel senso della fine del mese – la rata più grossa (per chi ha avuto la malaccortezza di fare un mutuo a tassi variabili) schiaccia il debitore, inflazione o no. Per un po’, finché il ciclo a vocazione deflazionaria non cesserà i suoi effetti, rimarremo tutti a casa, senza pensare di cambiarla. Persino contento, chi c’è riuscito, a migliorare il suo patrimonio immobiliare. Chi invece non ha voluto o potuto non deve scoraggiarsi. La giostra tornerà a girare. Serve solo tempo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina: Sbilanci centrali

Alcuni secoli fa, più o meno nel 2007, i bilanci delle banche centrali arrivavano a fatica al 20 per cento del loro pil nazionale. Anzi, ci arrivava solo il Giappone, che aveva alle spalle una lunga tradizione di allentamenti monetari, peraltro poco utili a frenare l’annosa deflazione che il paese si trascinava dalla fine degli anni Ottanta. Il bilancio della Fed, per dire della banca davvero centrale, non arrivava al 10 per cento del pil Usa. Ora che è arrivato a sfiorare il 40 per cento del pil, secoli di crisi dopo, si nota con sollevato stupore che ha iniziato a deflettere, mentre ormai il Giappone svetta verso il 140 per cento. Che c’è di male? Direte voi. Nulla. E’ uno sbilancio come un altro che chiede di essere riequilibrato. Ha a che fare con le banche centrali, però, che si chiamano così non certo perché suona bene. Gli sbilanci centrali si mettono a posto, proprio come ogni sbilancio. Ma fanno più male.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

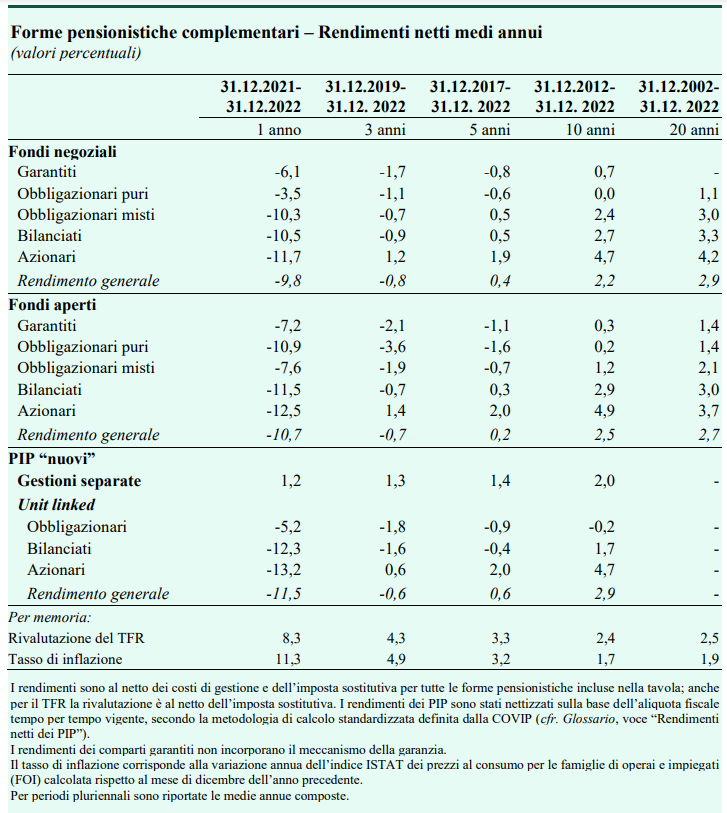

Cartolina. La deflazione della pensione

Non fa più – e giustamente – notizia il fatto che i fondi pensione, nell’arco di dieci anni, abbiano reso quanto il tfr (forse anche un po’ di meno). Che il mercato fosse un posto rischioso dove investire i propri fondi previdenziali doveva (avrebbe dovuto) essere chiaro a tutti. Ma nell’ubriacatura degli anni Novanta, quando del mercato ci si innamorò senza giudizio, proprio come oggi ci si è disamorati, il fatto stesso di avere questa opportunità parve meraviglioso. Oggi un po’ meno. Ma, appunto, non è questa la notizia. Ciò che salta agli occhi, e che dovrebbe allarmarci, è che il risparmio previdenziale, qualunque sia la sua forma, non riesce più a mantenere il suo potere d’acquisto. Fondi o meno, ciò che sta capitando è che le riserve dei futuri pensionati si assottigliano. L’inflazione di oggi prepara la deflazione delle pensione. Questo è il problema.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

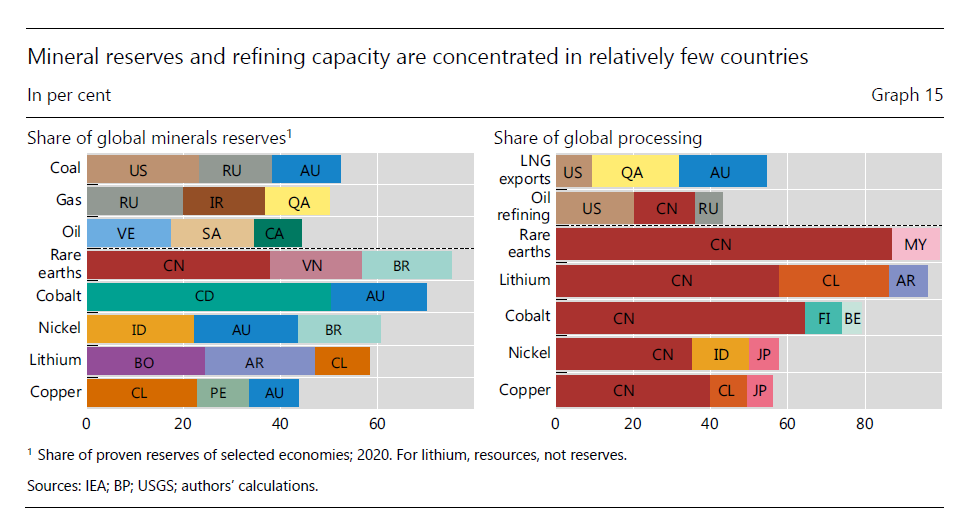

Cartolina. I signori del vapore

Il mondo che verrà possiamo provare a immaginarlo osservando chi siano i signori del vapore di oggi e quelli di domani, ossia coloro che hanno le riserve più ampie di materie prime a fini energetici, siano esse fossili o necessario per le rinnovabili, e la maggiore capacità di raffinazione. Come si può osservare dal grafico sopra, c’è ben poco Occidente, chiamiamolo così, e tanta Cina, specie se guardiamo ai prossimi decenni. E soprattutto si segnala per la sua assenza l’Europa. Non è molto chiaro come faremo a gestire una situazione così complessa, che allo stato attuale delle nostre conoscenze vede i paesi europei alla stregua di consumatori costretti a fare affari con produttori più o meno gradevoli. Immaginare un’alternativa vorrebbe dire che l’Europa diventi produttrice di energia. Mancando di materie prime, magari potrebbe cominciare producendo una o due buone idee. Purtroppo finora si vedono solo ideologie.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

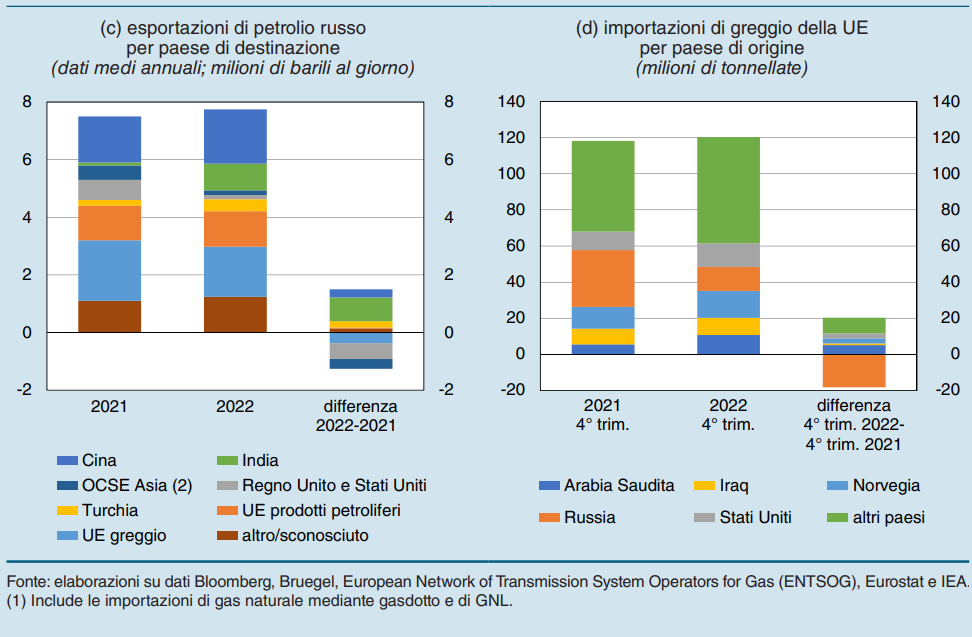

Cartolina. Transizioni politiche

Vale la pena ricordare che ogni transizione energetica implica una transizione politica – magari gli ambientalisti non ci hanno fatto caso – che significa fare amicizia con qualcuno in danno di qualcun altro. Questo processo è molto visibile se osserviamo un’altra transizione energetica in corso, non quella fra fonti fossili e fonti rinnovabili, ma quella fra fonti fossili russe e fonti fossili del resto del mondo nella quale è impegnata l’Europa. Due anni fa i russi erano nostri amici. Oggi non più. Scoprite da soli chi siano i nostri nuovi amici.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

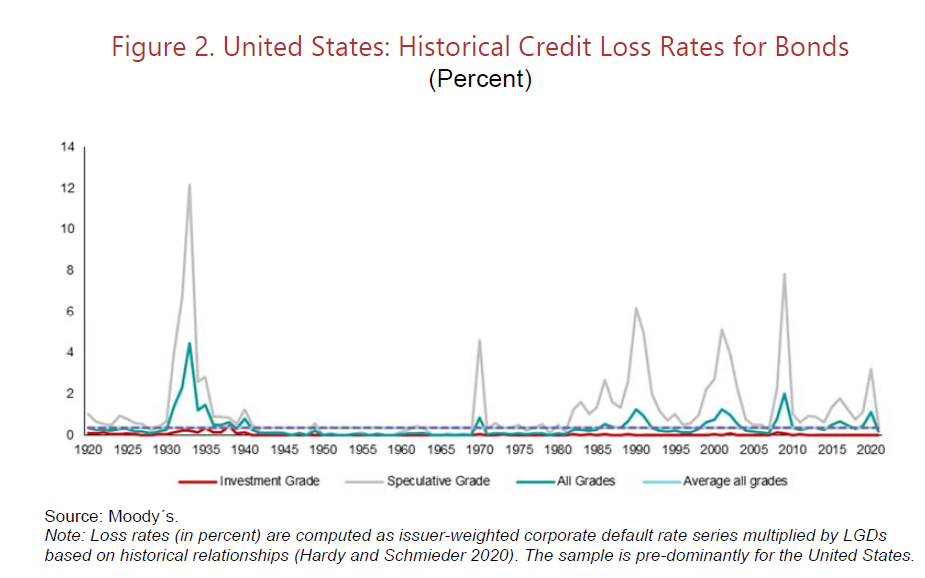

Cartolina. Chi non risica comunque rosica

Cent’anni di perdite sui bond statunitensi, raccolti pazientemente dalla Bis di Basilea, dimostrano nei fatti la regola aurea della finanza che a rischi elevanti corrispondono guadagni elevati quando il tempo è bello e perdite altrettanto elevati quando volge al peggio. Chi invece non risica – ossia chi compra bond con un investment grade – comunque rosica qualcosa. Ed è proprio sul livello di questo qualcosa che ogni investitore dovrebbe interrogarsi con consapevolezza. Quanto vogliamo avere dipende sempre da quanto vogliamo rischiare. E questo non vale solo per gli investimenti finanziari. La realtà imitala fantasia, diceva il poeta. La finanza non fa eccezione.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. Se disinflazionando…

Dunque, dicono gli esperti della Bis, l’inflazione la rivedremo alla fine del 2024 a livelli sostenibili – quindi vicino all’ormai mitico 2 per cento – se i salari cresceranno ma non abbastanza da recuperare il potere d’acquisto perduto in questo triennio; se le aziende accetteranno di veder diminuire i loro margini di profitto; se le aspettative rimarranno ancorate – a questo servono i rialzi dei tassi -; se i prezzi alle importazioni, specie nell’eurozona, rimangono moderati; se la produttività torna a salire; se le previsioni sono giuste. E ovviamente – aggiungiamo noi – se nel frattempo non succede qualcos’altro. Diceva il saggio: se mio nonno aveva tre palle…

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

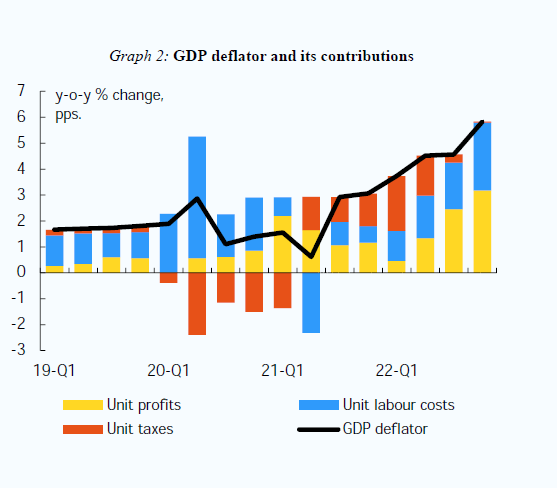

Cartolina. Se inflazionando…

Adesso tocca ai profitti, e diventa una notizia. Ma prima è toccato ai salari e prima ancora alle tasse del governo. Tutti insieme, appassionatamente, hanno contribuito chi più chi meno, chi prima chi dopo, all’accelerazione dell’inflazione. E sarebbe strano il contrario. L’inflazione, quando arriva, colpisce, e quindi interessa, tutti. I lavoratori chiedono aumenti, le imprese aggiustano i prezzi. E nel caso del 2022, il governo è tornato a farsi pagare alcune tasse o, semplicemente, ha smesso di mitigarle. Nell’ultimo periodo l’inflazione da profitti si è fatta sentire più delle altre, e questo ha dato la stura a divertenti polemiche sull’avidità degli industriali capitalisti. La verità è molto più semplice: siamo tutti nella stessa barca. E quella barca costa sempre di più.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. L’incubo americano

Il fatto, nudo e crudo, documentato da un inquietante paper del Nber – The re-emerging suicide crisi in the U.S. – è che nell’ultimo ventennio il tasso di suicidi negli Stati Uniti è aumentato quasi del 40 per cento, arrivando a oltre 14 per 100 mila abitanti. Un’enormità per spiegare la quale gli autori della ricerca hanno scomodato qualsiasi possibile causa, partendo ovviamente dalla crisi economica fino all’avvento di internet, passando per l’abuso di oppiacei e l’ampia disponibilità di armi, dovendo tuttavia constatare che questi avvenimenti comuni in gran parte dei paesi avanzati, dove però i tassi di suicidio sono diminuiti. Rimane perciò – terribile – la domanda: perché così tanti americani – e in gran parte giovani – si uccidono? La risposta è: non è chiaro. Dobbiamo perciò limitarci ai fatti. Negli anni ’50 del XX secolo, quando era di moda il sogno americano, il numero dei suicidi scendeva, toccando, nel 1958 il minimo di 9,8 per 100 mila abitanti. Poi il sogno è finito, evidentemente. E’ diventato un incubo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.