Etichettato: cartolina the walking debt

Cartolina. Niente scialo per lo shale

Siccome piove sempre sul bagnato, una delle glorie statunitensi degli ultimi anni – quella gloriosa produzione di shale oil che aveva consentito agli Usa di sognare l’indipendenza energetica – non si è ancora ripresa dai danni del Covid. Sicché proprio mentre il petrolio andava alle stelle, la patria del fracking si è trovata a secco, con una produzione che prima veleggiava verso i 250 milioni di barili a mese, per arrivare a 150 nel 2021. Ora va un po’ meglio, ma intanto l’inflazione da idrocarburi è schizzata alle stelle, aggiungendo un notevole contributo a quella generale. Non c’era momento peggiore per finire lo scialo di shale. E quindi è arrivato.

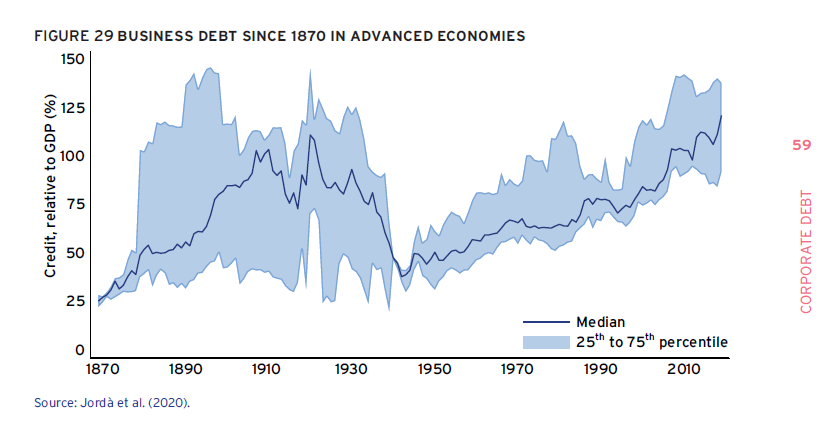

Cartolina. L’impresa del debito

A osservare i saliscendi secolari del debito d’impresa notiamo che oggi siamo tornati sopra il 100% del pil, com’era cent’anni fa prima della grande guerra. Ed è in questo eterno ritorno che indoviniamo cosa siamo stati capaci di compiere superando depressioni (almeno due), guerre (altrettante) e tormentosi dopoguerra. E’ stato un successo al quale le imprese hanno partecipato prendendo a prestito e investendo. Finché non si sono trovate dove sono adesso: indebitate e altrettanto ricche. L’altro lato dell’impresa del debito.

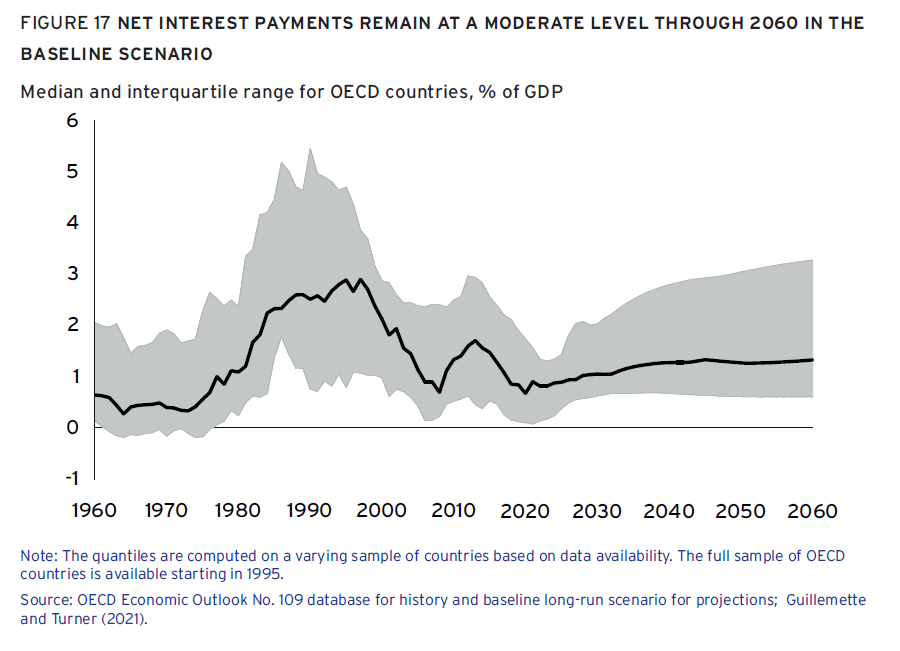

Cartolina. Tassi bassi per sempre

Sapevamo già che al supermercato del denaro i prezzi erano in caduta libera. Scopriamo adesso che i direttori del supermercato prevedono che rimarranno bassi almeno fino al 2060, che equivale a dire più o meno per sempre. Tassi bassi per sempre è lo slogan perfetto per società che producono denaro pensando così di produrre anche il resto. E soprattutto credono che in fondo sia il denaro la risposta a molti – se non tutti – i problemi che si trovano ad affrontare. Così non è ovviamente. Ma in attesa di scoprirlo godiamoci i ribassi.

Cartolina. Greencoins

Per minare un Bitcoin serve un milione di volte l’energia che occorre per produrre una moneta con i sistemi tradizionali. Le proof of work della blockchain delle celebre criptovaluta chiedono uno sforzo computazionale immenso, che aldilà delle buone intenzioni (“one-CPU, one-vote”, vi ricorda qualcosa?), ha prodotto un hardware specializzato (application-specific integrated circuits, ASICs), che ha concentrato drammaticamente la produzione di Bitcoin, trasformando la moneta di tutti – come doveva essere – nel business di alcuni. L’istanza democratica applicata alla moneta, ha prodotto la più classica delle oligarchie che elargisce la sua moneta carissima, ed energivora, a una pletora affamata che sogna di diventare ricca. Oggi questa merce si chiama Bitcoin. La prossima volta speriamo sarà il Greencoin.

Cartolina. C’era una volta il prestito bancario

Chissà perché a un certo punto, più o meno alla metà dei Sessanta, i prestiti sul totale degli asset delle banche americane hanno iniziato a declinare. In compenso sono aumentate le obbligazioni in portafoglio e soprattutto le attività liquide. Un po’ com’era all’indomani del dopoguerra, ossia prima che la grande epopea dei trenta gloriosi facesse ricordare alle banche che prestare è il miglior modo per guadagnare, pure se a costo di qualche rischio in più. Chi non risica non rosica, eccetera eccetera. Certo, il mondo di ieri non somiglia granché a quello di oggi. Ieri si amava rischiare investendo sullo sviluppo, oggi al più si investe sulla rendita finanziaria. E le banche, coccolate dall’aumento notevolissimo delle riserve bancarie remunerate, si contentano di meno profitti in cambio di maggior sicurezza. Lasciano i soldi nella banca (centrale). Proprio come un pensionato stanco. Le società invecchiano. Le banche, evidentemente, pure.

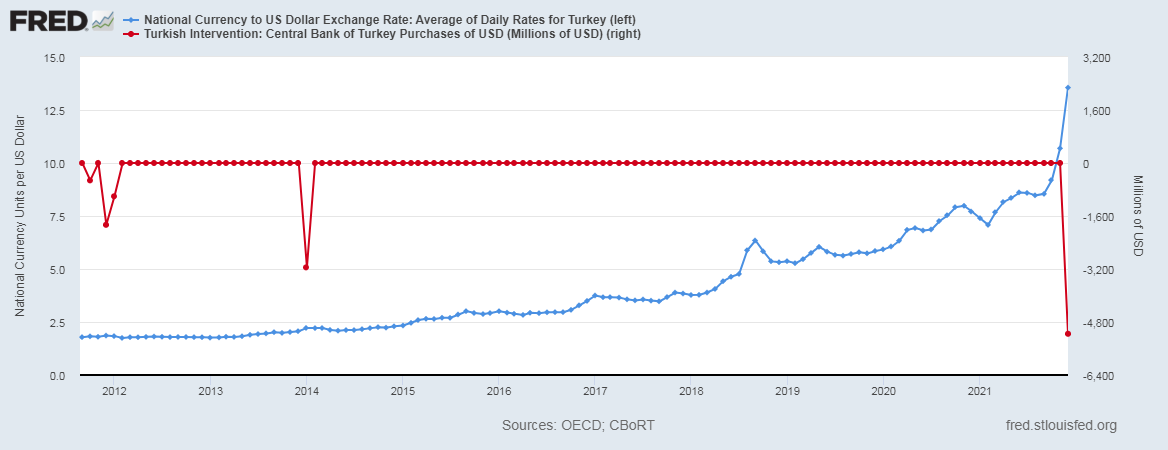

Cartolina. Cinque miliardi di dollari fa

Oggi che servono circa 13 lire turche per un dollaro – a marzo scorso ne bastavano sei – non si può guardare che con tenerezza alla banca centrale turca che alla fine del 2021 vendeva cinque miliardi di dollari per sostenere un cambio che intanto superava le 12 lire per dollaro. Soldi bruciati sul falò della vanità di un capo del governo che ha deciso di scrivere una sua personalissima teoria economica che ignora qualsiasi fondamentale. Pure quello che suggerisce come strategia vagamente suicida quella di prendere a prestito a breve termine valuta estera e poi venderla – come molti osservatori sospettano o forse temono – per sostenere un cambio che si sgonfia come un soufflé mal cotto. Rimane la domanda di cosa sarà della lira turca se la banca centrale dovesse finire le munizioni, in un contesto dove l’inflazione su base annua ormai sfiora il 50%. Ma nessun turco, a cominciare da chi governa, vuole conoscere la risposta.

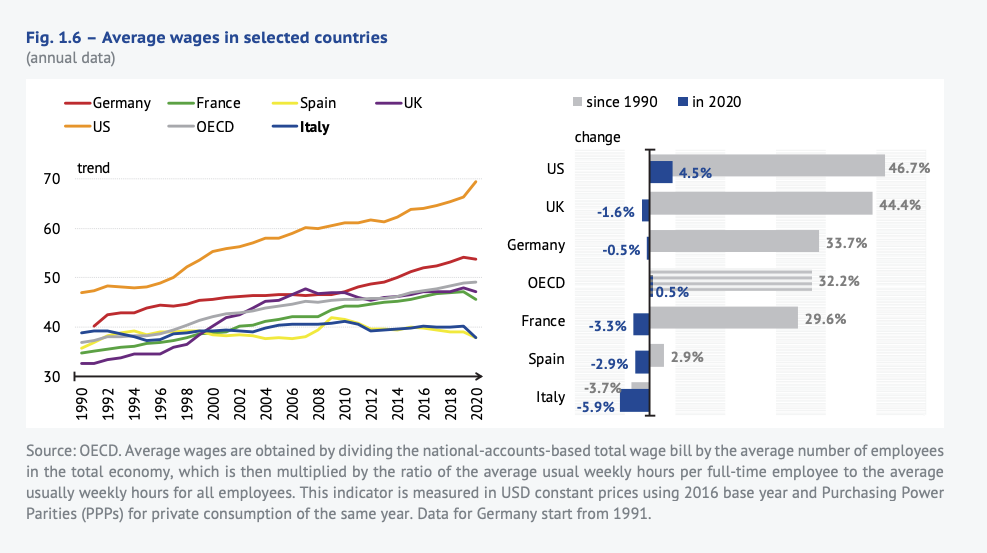

Cartolina. Trent’anni di solitudine

Stavamo meglio quando stavamo peggio perciò. Quindi nel 1990, all’apice dei terribili Ottanta, figli dei pessimi Settanta. Però stavamo meglio, almeno a giudicare dal livello delle retribuzioni che da allora è diminuito – caso unico fra i paesi avanzati – del 3,7%. Quindi nel 1990 gli stipendi erano più alti del 3,7% rispetto al 2020, quando per sovrammercato sono diminuiti di un altro robusto 5,9%, mentre negli Usa, nonostante la pandemia, crescevano del 4,5%. Ma figuriamoci se possiamo dirci americani, noi. Laggiù le retribuzioni sono cresciute di oltre il 46%, in questa guerra dei trent’anni, quando noi siamo rimasti soli a grattarci la rogna. Soli in tutta l’Ocse, dove le retribuzioni aumentavano di oltre il 32%. Ma non è che questa solitudine ci abbia resi più saggi. Semmai più nostalgici. E questo nessun aumento di reddito lo può compensare. Ammesso che arrivi.

Cartolina. Quota 2020

Gli economisti americani si stanno scervellando per capire come mai nel 2020 la percentuale dei pensionati sia schizzata alle stelle rispetto ai trend consolidati. Fino al 2019 la curva dei pensionamenti era allineata con quella demografica, che segnava un’impennata dovuta all’ingresso nell’età pensionabile della generazione dei baby boomer. Ma poi, a febbraio 2020, proprio prima che la pandemia si avvitasse attorno al collo della società, questa percentuale era già arrivata al 18,3 per cento – era stata del 15,5 fra il 1995 e il 2008 – per schizzare al 19,3 nell’agosto scorso. Perché? La pandemia, certo. Dice uno. Ma anche il fatto che è cresciuto il valore degli asset e quindi molti hanno trovato conveniente approfittarne per staccare l’assegno previdenziale, dice un altro. La verità forse è più semplice. Avevano altro da fare.

Cartolina. Globalis-action

Sbaglierebbe chi pensasse che la globalizzazione ha cambiato il mondo. Oddio, è vero che rispetto a vent’anni fa il commercio globale sul pil è passato dal 30 al 40 per cento, dopo aver toccato il picco del 50 per cento prima della crisi del 2008. Ed è vero anche nell’eurozona questo rapporto è arrivato all’80 per cento, se si includono anche gli interscambi interni all’area. Soprattutto, e si perdoni il pessimo gioco di parole, sono emersi gli emergenti, che ormai contribuiscono al pil mondiale per oltre il 40 per cento. E tuttavia sbaglierebbe chi pensasse che la globalizzazione ha cambiato il mondo. Per la semplice ragione che l’azione della globalizzazione non è meno potente di quanto fosse vent’anni fa. Anzi, forse è ancora più forte. Quindi la globalizzazione non ha cambiato il mondo. Lo sta cambiando.

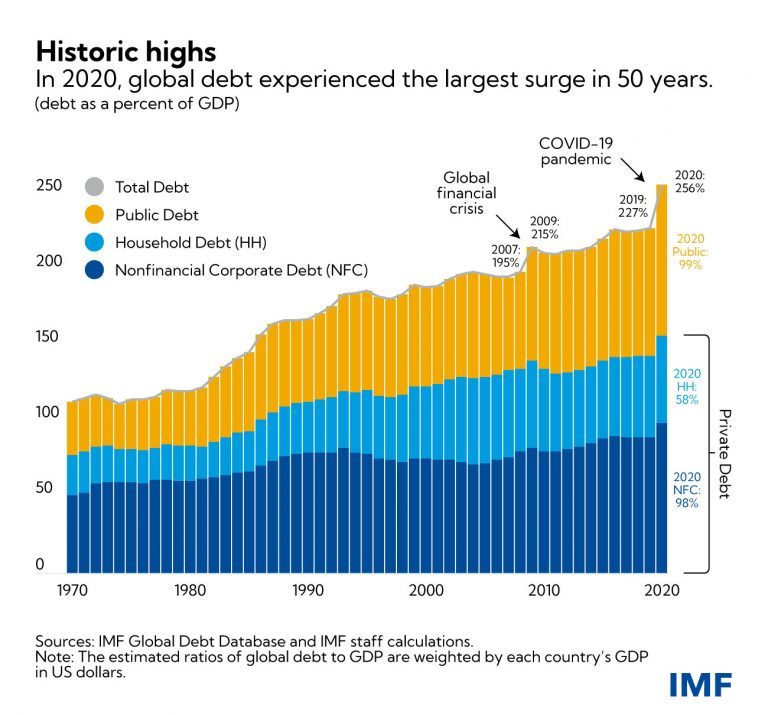

Cartolina. Roaring Twenties

Anche il XXI secolo avrà i suoi ruggenti anni Venti, a quanto pare. E in mancanza di un altro Fitzgerald che ce li racconti, tocca accontentarsi del Fondo Monetario, che fa quello che può: raccoglie dati e produce statistiche. Così abbiamo scoperto che a ruggire, nel nostro secolo, sono i debiti, che nell’attuale decennio è assai probabile andranno ben oltre i limiti che ci hanno abituato a conoscere le guerre e le tragedie di un secolo fa. Ma poiché la vulgata indulge all’ottimismo, è giusto dire che non dobbiamo preoccuparci. Gli anni Venti del XX secolo finirono nell’ottobre del 1929. I nostri, probabilmente, prima.