Etichettato: come cambiano operazioni di prestito banche centrali

Prestiti invece di riserve di banca centrale: un’altra puntata della Grande Trasformazione della finanza

Il mondo nuovo della finanza internazionale, che ha iniziato a reificarsi dopo la grande crisi del 2008 si compone di mille sfaccettature che di tanto in tanto si lasciano intravedere, a patto di avere voglia di osservarle.

L’ultima che ci è capitata sotto gli occhi riguarda la notevole evoluzione dei meccanismi di prestito che le banche centrali stanno gradualmente modificando per venire incontro ai cambiamenti che ormai si sono verificati nei mercati. Valga come esempio – ne abbiamo parlato tante volte – la sostanziale prevalenza degli operatori finanziari non bancari, che ormai primeggiano nel mercato del credito pure se, appunto, non sono banche.

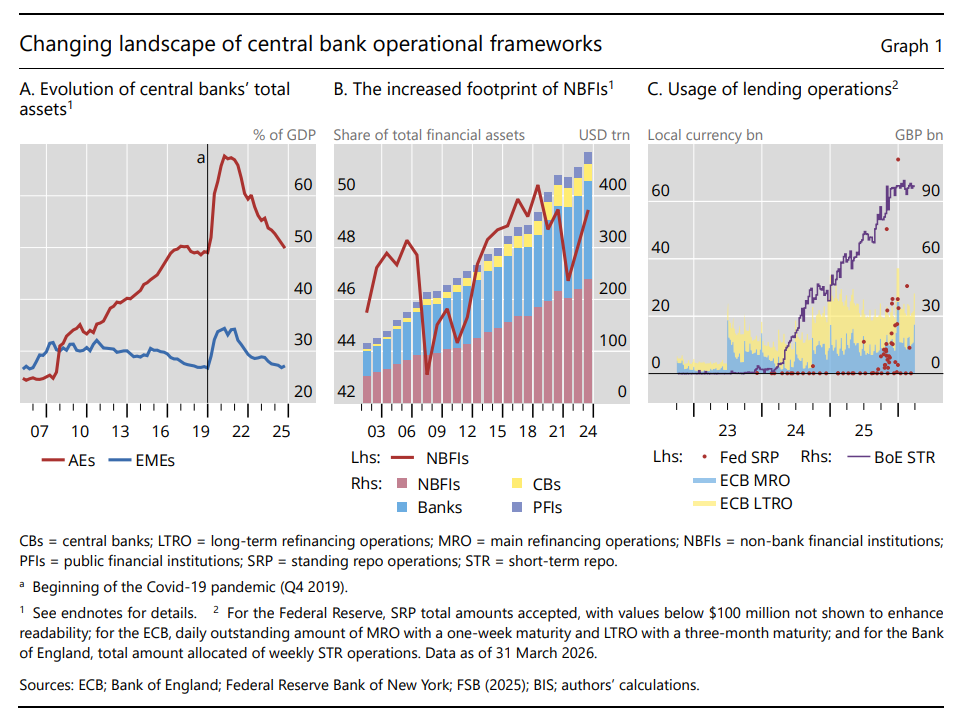

Questa evoluzione storica si percepisce chiaramente nel grafico centrale che apre questo post, dove si misurano gli asset delle NBFIs, ossia non bank financial institutions, ormai pari grado per importanza delle banche nel sistema finanziario.

Questa trasformazione ha molte ragioni. Qui basti ricordare, ed è questo il tema di un approfondimento proposto dalla Bis di Basilea nella sua ultima quarterly review, come questa trasformazione abba portato con sé anche quella dei modi di operare delle banche centrali.

Non poteva essere diversamente, d’altronde. Nel momento in cui le NBFIs diventano sistemiche, le BC, che del sistema sono una delle colonne portanti, non potevano che tenerne conto, e quindi adeguare le proprie politiche di prestito includendo anche questi nuovi intermediari.

Per comprendere il significato di questa evoluzione occorre partire da una constatazione fondamentale: la politica monetaria non si realizza soltanto attraverso le decisioni sui tassi ufficiali. Affinché tali decisioni influenzino effettivamente l’economia, le banche centrali devono garantire che il sistema finanziario disponga della quantità appropriata di liquidità e che i tassi di mercato si mantengano vicini agli obiettivi stabiliti dalle autorità monetarie.

È qui che entrano in gioco le operazioni di prestito. Si tratta di strumenti attraverso i quali le banche centrali forniscono fondi agli operatori finanziari contro la consegna di garanzie. Queste operazioni possono assumere diverse forme: strutture permanenti accessibili su richiesta delle controparti, programmi straordinari attivati durante le crisi oppure operazioni di mercato aperto come i pronti contro termine.

La loro importanza è aumentata notevolmente negli ultimi anni. Dopo la crisi finanziaria globale del 2008 e la pandemia del 2020, molte banche centrali hanno espanso enormemente i propri bilanci attraverso acquisti di attività finanziarie e programmi di rifinanziamento. Questo processo ha generato livelli senza precedenti di riserve bancarie.

Oggi la situazione sta cambiando. Molte banche centrali delle economie avanzate stanno riducendo gradualmente i propri bilanci (grafico di sinistra), ritirando parte della liquidità immessa negli anni precedenti. In un contesto caratterizzato da riserve meno abbondanti, gli strumenti di prestito tornano ad assumere un ruolo centrale. Essi diventano infatti il meccanismo attraverso il quale la banca centrale può rispondere rapidamente alle variazioni della domanda di liquidità e prevenire tensioni nei mercati monetari.

Questo cambiamento ha a che fare con la grande crescita degli operatori non bancari. Le banche tradizionali restano al centro del sistema monetario, ma una parte sempre più rilevante dell’intermediazione finanziaria avviene al di fuori del settore bancario regolamentato. Gli episodi di tensione osservati durante il marzo 2020 e durante la crisi dei fondi pensione britannici del 2022 hanno mostrato come gli NBFI possano generare improvvisi fabbisogni di liquidità capaci di destabilizzare interi segmenti di mercato.

Le banche centrali si trovano quindi di fronte a una sfida nuova: come fornire liquidità a un sistema finanziario sempre più diversificato senza assumere rischi eccessivi e senza creare incentivi distorti?

Uno dei temi più interessanti affrontati dallo studio riguarda proprio l’accesso alle operazioni di liquidità. Tradizionalmente le banche sono le principali controparti delle banche centrali. Questa scelta riflette il loro ruolo nel processo di creazione del credito, nella trasmissione della politica monetaria e nella trasformazione delle scadenze.

La situazione cambia quando si considerano gli intermediari non bancari. Le differenze tra le varie giurisdizioni sono notevoli. In alcuni paesi, come la Svizzera, l’accesso è relativamente ampio e può includere assicurazioni, fondi di investimento e fondi pensione qualora essi svolgano un ruolo importante nei mercati monetari. In altri casi, come nel Regno Unito, l’accesso diretto è stato sviluppato soprattutto come risposta a specifiche crisi di mercato.

La Banca d’Inghilterra, dopo le tensioni del 2020 e del 2022, ha introdotto una nuova struttura di rifinanziamento destinata a fondi pensione, assicurazioni e fondi di investimento. L’obiettivo è consentire a questi operatori di ottenere liquidità direttamente dalla banca centrale durante fasi di grave stress sistemico.

Tuttavia, l’estensione dell’accesso agli NBFI comporta inevitabili compromessi. Da un lato, permette di intervenire direttamente nei punti in cui emergono le tensioni di liquidità, riducendo il rischio di vendite forzate e crolli di mercato. Dall’altro lato, espone la banca centrale a controparti generalmente meno regolamentate rispetto alle banche e può incoraggiare l’assunzione di rischi eccessivi da parte degli operatori.

Per questo motivo il dibattito internazionale si sta orientando verso una possibile integrazione tra accesso alla liquidità e requisiti regolamentari più stringenti. In altre parole, chi beneficia della protezione della banca centrale potrebbe essere chiamato ad accettare regole più severe in materia di leva finanziaria e gestione della liquidità.

Un secondo elemento cruciale riguarda il collaterale, cioè le attività che gli operatori devono consegnare come garanzia per ottenere fondi dalla banca centrale.

Tutte le banche centrali accettano titoli di Stato domestici. Ma oltre questo punto le differenze diventano significative. Le economie avanzate tendono ad accettare una gamma molto ampia di attività: obbligazioni societarie investment grade, covered bond, titoli garantiti da mutui e, in molti casi, anche prestiti bancari.

Le economie emergenti adottano generalmente criteri più restrittivi. Questo riflette sia una diversa struttura dei mercati finanziari sia una maggiore cautela nella gestione dei rischi.

La scelta dell’ampiezza del collaterale è particolarmente delicata. Un insieme ampio di attività accettabili aumenta la capacità della banca centrale di fornire liquidità durante le crisi. Inoltre, evita di favorire alcuni modelli di business rispetto ad altri e permette alle banche di mobilitare una quota maggiore dei propri attivi.

Al tempo stesso, però, una gamma più vasta di garanzie comporta costi operativi più elevati. La banca centrale deve sviluppare procedure per valutare correttamente gli strumenti, verificarne la trasferibilità giuridica e gestire i rischi associati. Esiste inoltre il pericolo della cosiddetta selezione avversa: gli operatori potrebbero utilizzare presso la banca centrale le attività più rischiose, conservando quelle migliori per il mercato privato.

Non sorprende quindi che le strutture di collaterale siano spesso differenziate in base alla funzione dell’operazione. Gli strumenti destinati all’implementazione ordinaria della politica monetaria tendono a utilizzare garanzie più liquide e standardizzate. Le strutture orientate alla stabilità finanziaria adottano invece criteri più ampi per poter mobilitare rapidamente grandi quantità di liquidità durante le crisi.

Lo studio evidenzia anche un aspetto spesso trascurato: la preparazione operativa. Non basta che un’attività sia formalmente accettabile come collaterale. È necessario che la banca e la banca centrale siano in grado di mobilitarla rapidamente quando emerge un bisogno di liquidità.

Le crisi bancarie del 2023 hanno mostrato quanto questo aspetto sia importante. In diversi casi gli istituti disponevano teoricamente di collaterale sufficiente ma non erano pronti a utilizzarlo tempestivamente. Per questo alcune banche centrali stanno incoraggiando o imponendo il cosiddetto pre-positioning, cioè il deposito preventivo delle garanzie presso le proprie strutture operative.

Un altro tema centrale riguarda la determinazione del prezzo della liquidità. Le banche centrali devono trovare un equilibrio delicato. Se il costo del finanziamento è troppo basso, gli operatori potrebbero dipendere eccessivamente dal sostegno pubblico. Se è troppo elevato, potrebbero evitare di utilizzare le strutture anche quando ne avrebbero bisogno, riducendone l’efficacia.

Negli ultimi anni diverse istituzioni hanno modificato i propri criteri di pricing proprio per favorire un utilizzo più regolare degli strumenti di liquidità. La Federal Reserve, durante la pandemia, ha ridotto il costo della discount window e ha mantenuto successivamente un approccio volto a normalizzarne l’utilizzo. Analogamente, la Banca d’Inghilterra ha ridotto nel 2026 alcuni spread applicati alle proprie strutture di prestito.

L’obiettivo comune è ridurre lo stigma associato al ricorso alla banca centrale. Storicamente molte banche evitavano di utilizzare questi strumenti per timore che il mercato interpretasse tale scelta come un segnale di debolezza finanziaria. Oggi le autorità monetarie cercano invece di promuovere una cultura nella quale l’utilizzo delle strutture di liquidità sia considerato una normale pratica di gestione prudenziale.

Anche le politiche di trasparenza riflettono questo equilibrio. Le banche centrali devono garantire accountability verso il pubblico, ma una divulgazione troppo dettagliata potrebbe identificare gli operatori che ricevono sostegno e alimentare effetti stigmatizzanti.

Per questa ragione la soluzione più diffusa consiste nella pubblicazione di dati aggregati. Alcune informazioni vengono diffuse con ritardi significativi proprio per evitare che il mercato possa associare il ricorso alla liquidità a singoli intermediari.

Nel complesso, il quadro delineato dalla BIS suggerisce che stiamo entrando in una nuova fase dell’evoluzione delle banche centrali. Dopo oltre un decennio dominato dall’espansione dei bilanci e dagli acquisti di attività finanziarie, l’attenzione si sta spostando nuovamente sugli strumenti operativi che consentono di gestire la liquidità quotidiana del sistema.

Le operazioni di prestito stanno tornando al centro della scena non soltanto per ragioni congiunturali legate alla riduzione dei bilanci, ma anche perché il sistema finanziario stesso è cambiato. L’espansione degli intermediari non bancari, la crescente complessità dei mercati e la frequenza degli shock di liquidità richiedono strumenti più flessibili, più inclusivi e al tempo stesso più prudenti.

La sfida per le banche centrali sarà trovare il punto di equilibrio tra sostegno alla stabilità finanziaria e disciplina di mercato. Dovranno fornire liquidità quando necessario senza trasformarsi nel finanziatore permanente del sistema. Dovranno ampliare l’accesso senza incoraggiare comportamenti opportunistici. Dovranno accettare una gamma più ampia di garanzie senza compromettere la solidità dei propri bilanci.

In questo senso, il futuro della politica monetaria potrebbe dipendere meno dalle grandi decisioni sui tassi e più dalla qualità dell’architettura operativa che consente al denaro di fluire nel sistema finanziario. È in questi dettagli apparentemente tecnici che si gioca una parte crescente della stabilità monetaria e finanziaria del XXI secolo.