Etichettato: debito cinese e crescita internazionale

La corsa del debito globale prosegue da 70 anni

E’ sempre istruttivo leggere il Global Debt Monitor del Fmi, che ci aggiorna regolarmente sull’andamento della variabile economica più popolare – nel senso di diffusa – del nostro tempo: il debito, ossia la controparte della nostra ricchezza.

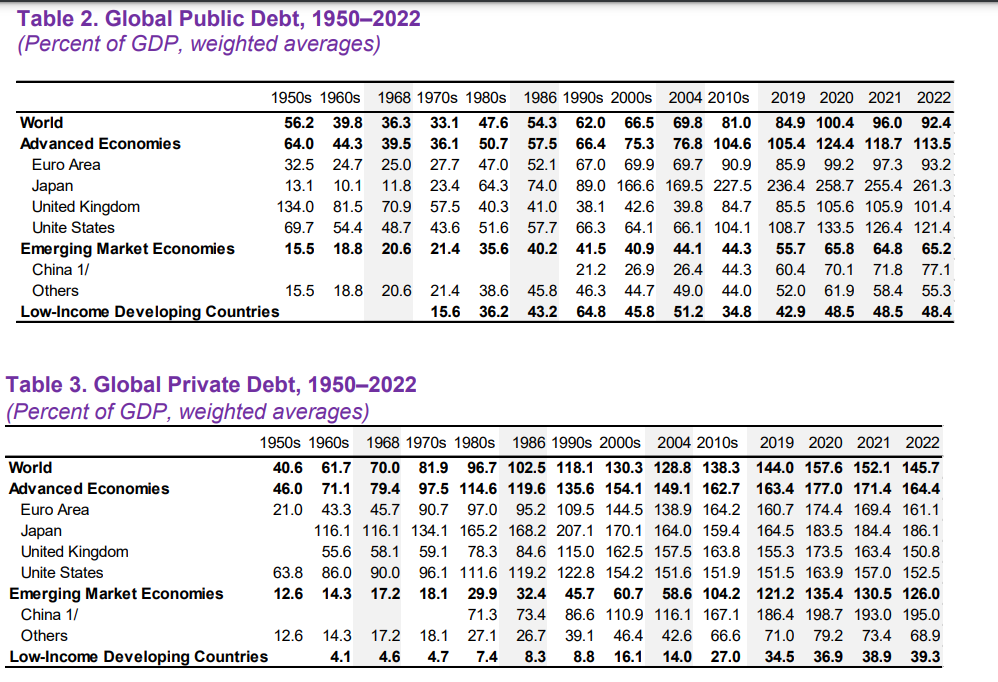

Nell’ultimo aggiornamento rilasciato poche settimane fa troviamo l’interessante tabella che apre questo post, che poi viene scorporata nelle due componenti del debito globale, ossia quello privato e quello pubblico, illustrate nelle tabelle che trovate a seguire.

Questi numeri raccontano una storia lunga ormai più di settant’anni. Un tempo più che sufficiente per parlare non più di semplice tendenza, ma di una costituente della struttura dell’economia internazionale. Il debito è una delle manifestazioni più visibili, perché porta con sé alcune complessità, della nostra espansione e se oggi preoccupa gli osservatori ciò deriva dal fatto che è sempre più faticoso pagarne il prezzo. E non parliamo solo degli interessi, destinati a crescere in tempi di inflazione. Ma il prezzo sociale di governi sempre più gravati di debiti con un settore privato che risulta persino più indebitato.

Su quanto sia determinante per la nostra prosperità convivere con questa montagna di debiti si indovina osservando che già negli anni ’50 le economie avanzate dovevano gestire debiti globali pari a circa il 110 per cento del loro pil, con Usa e UK a guidare la classifica. L’Europa ha dovuto attendere gli anni ’70 per raggiungere i livelli anglosassoni, mentre è stupefacente l’evoluzione giapponese: dal 13 per cento del pil degli anni ’50, a quasi l’80 per cento del decennio successivo fino al 447 per cento del 2022.

Queste curiosità statistiche ci dicono poco sul futuro ovviamente. Salvo la sensazione che questa montagna di debito, che dopo il Covid è diminuita ma meno di quanto servirebbe, sarà un problema sempre più difficile da gestire in un momento delicato come quello che stiamo vivendo, dove le tensioni inflazionistiche si accompagnano a tensioni politiche.

Come se non bastasse, sembra che il mondo abbia scoperto di recente il problema del debito cinese, che i lettori di questo blog conoscono molto bene. Il Fmi ne fa esplicita menzione, osservando che se il trend di crescita del debito cinese fosse stato simile a quello delle altre economie emergenti, il debito globale sarebbe stato significativamente inferiore di quanto non sia oggi.

Gli anni del boom del debito cinese sono quelli seguiti alla grande crisi del 2008, si osserva. Anni nei quali tutti hanno visto crescere i propri debiti. Sottolineare l’esagerazione cinese serve semmai a ricordarci che le fibrillazioni che arriveranno da laggiù saranno sicuramente forti, ma finora non abbastanza – per fortuna – da destabilizzazione l’economia.

C’è un’altra cosa che è utile sottolineare, che ha a che fare non solo con il livello dei debiti, ma con la circostanza dell’inflazione e della crescita, due rimedi molto diversi quanto a conseguenze, contro la crescita dei debiti. L’incremento di debito del Covid non è stato ancora riassorbito malgrado la notevole inflazione e il contributo non risibile della crescita reale.

Detto semplicemente: è facile indebitarsi. Difficile togliersi i debiti. Ce ne accorgiamo ogni volta che compriamo qualcosa a rate. E riusciamo a sostenere il debito solo se il costo degli interessi è inferiore a quello della crescita reale del prodotto. O, per tornare a noi, se il nostro reddito è abbastanza capiente. Il problema, in tempi di rallentamento economico, è che si tratta di un grande SE.