Etichettato: EIA

Il petrolio low cost spiazza i produttori tradizionali non gli Usa

Non è stato mai facile analizzare gli andamenti, piuttosto erratici, del mercato del greggio, esposto com’è ai capricci della politica e alla complessità intrinseca di un settore ad alta intensità di capitale. Ma di recente a tali difficoltà se ne sono aggiunte di nuove. L’innovazione tecnologica, legata sostanzialmente alle produzioni shale Usa ha di fatto cambiato notevolmente la geografia dei produttori internazionali.

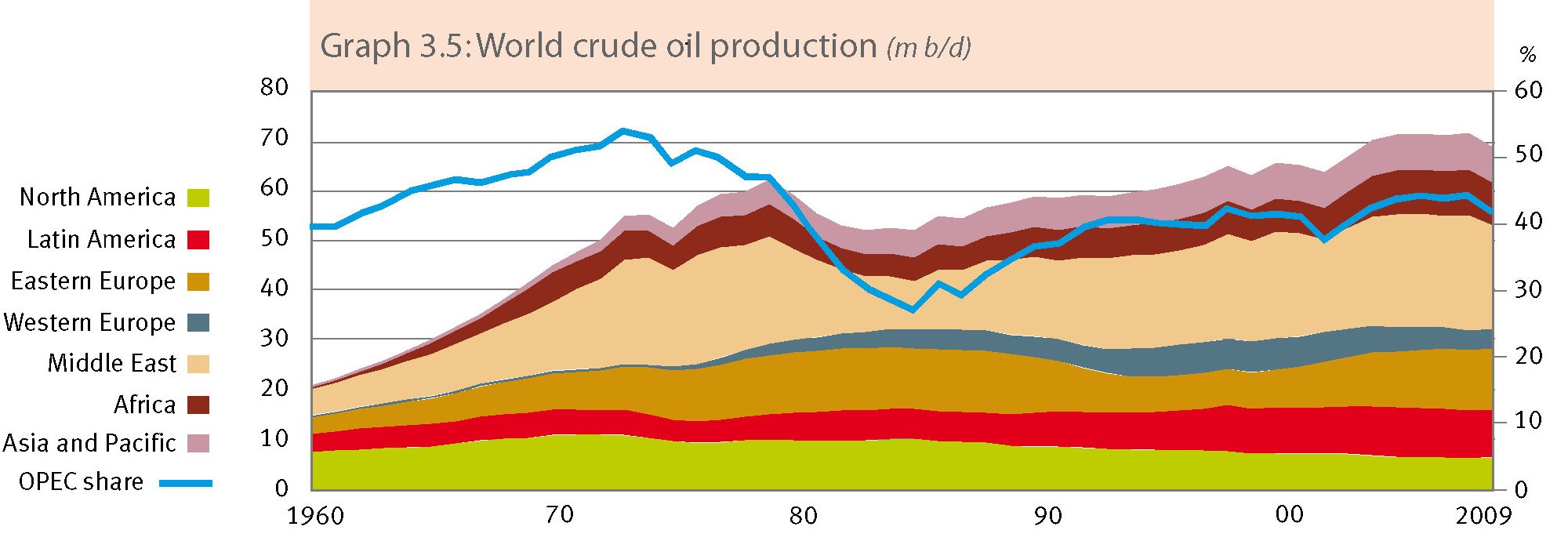

Si apprezza meglio il significato di questo grafico se si allunga lo sguardo.

Nel 2009, anno cui il grafico sopra estratto dal Bollettino Opec di quell’anno fa riferimento, gli Usa producevano circa 5 milioni di barili di greggio al giorno. L’ultimo bollettino Opec disponibile (2017) stima la produzione 2016 degli Usa a quasi nove milioni nel 2016. E sappiamo dai dati dell’Agenzia internazionale dell’energia che gli Usa ormai hanno superato gli 11 milioni di barili a inizio di quest’anno.

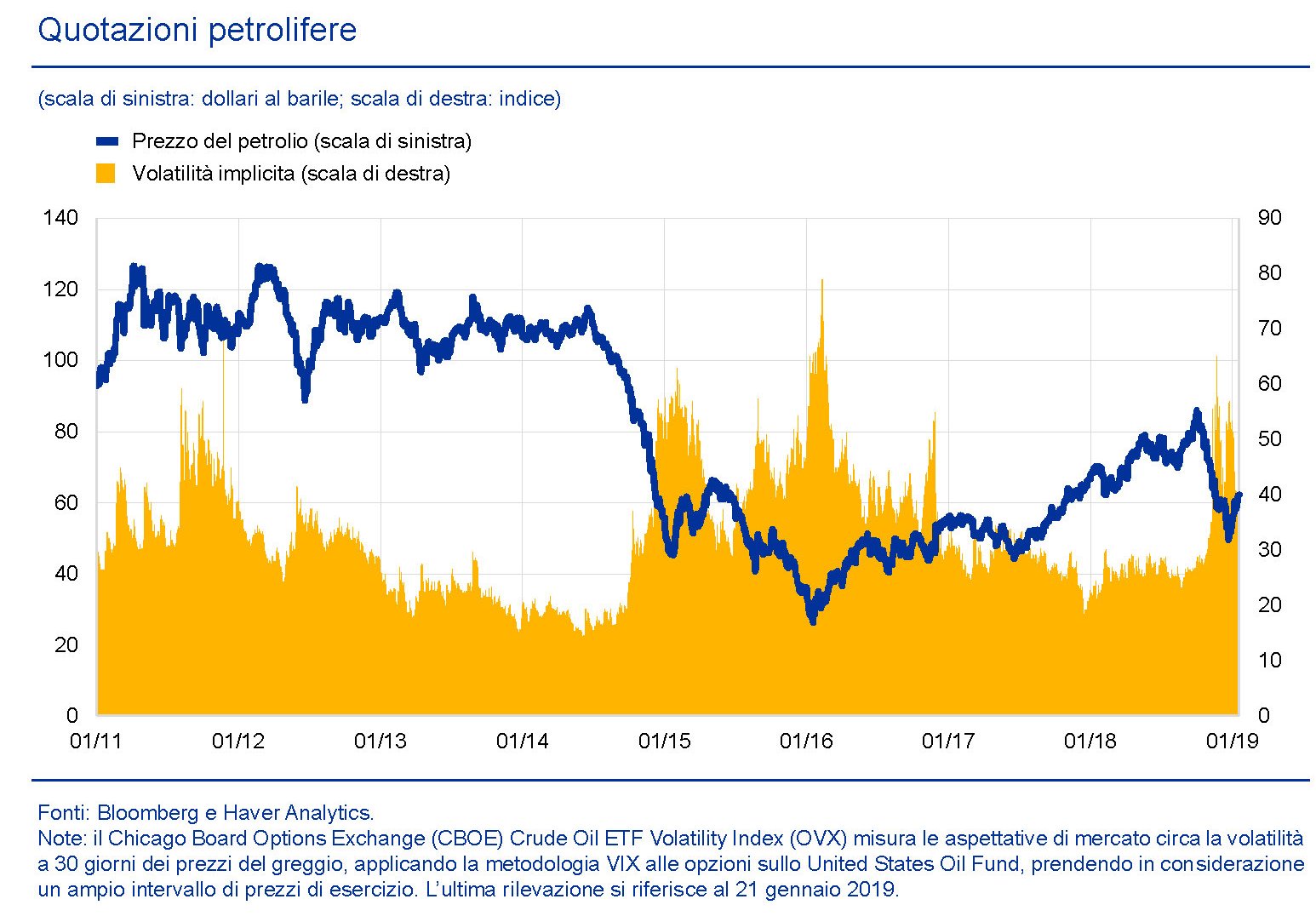

Questo progresso, rapido e inaspettato, è diventato uno dei motivi per i quali capire gli andamenti dei prezzi del petrolio è diventato esercizio estremamente complesso. E spiega anche perché nell’ultimo decennio i prezzi abbiano subito notevoli altalene che implicano aumenti altrettanto significativi della volatilità implicita dei prezzi.

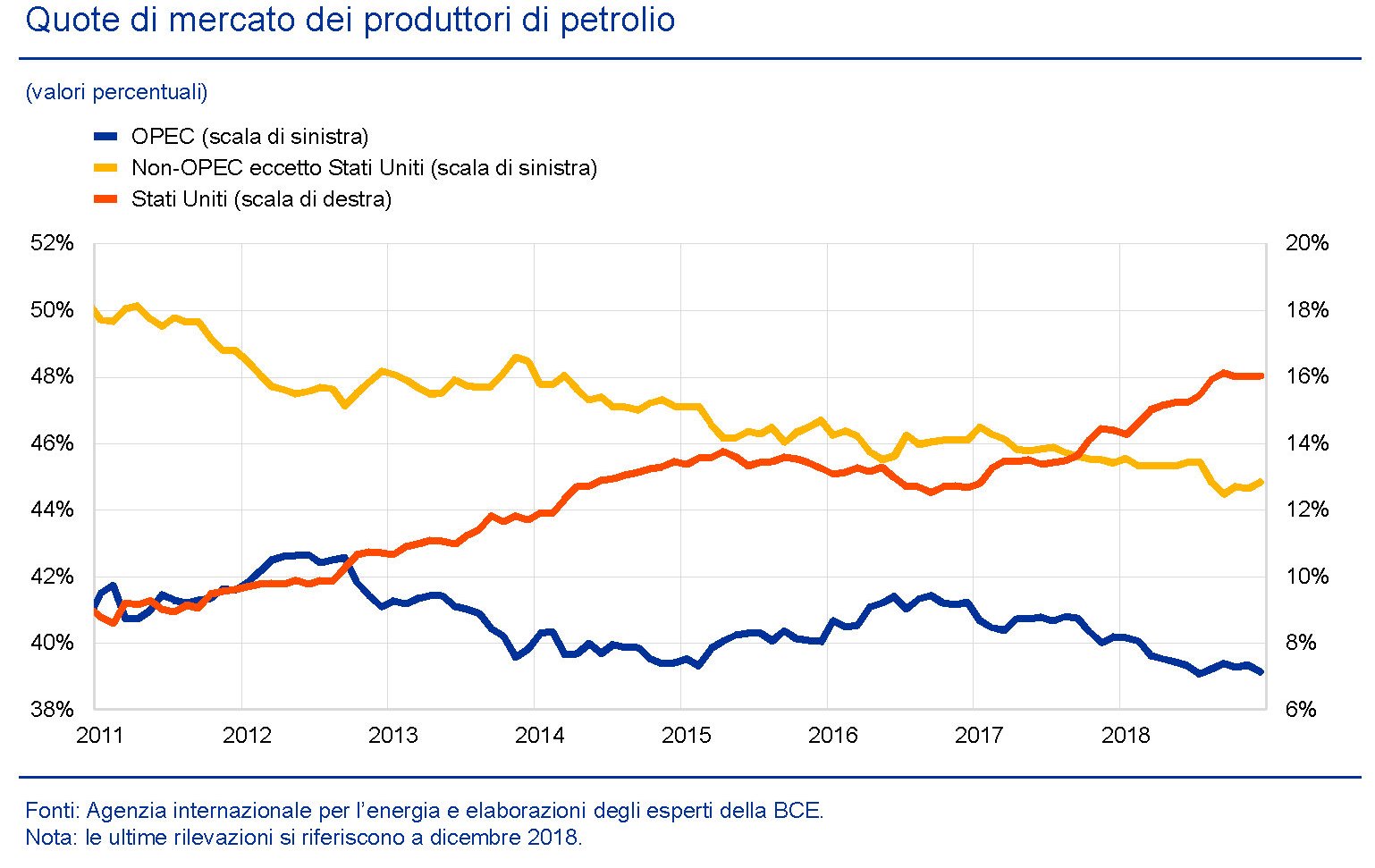

Tutto ciò conduce a una conclusione che, pur avendo cause economiche ha profonde ripercussioni politiche. In sostanza, come ha notato la Bce nel suo ultimo bollettino, il ruolo dell’Opec nella determinazione dei prezzi si è ridimensionato, pure se rimane un “fattore importante nella dinamica dei corsi petroliferi”. I produttori tradizionali hanno provato a mettere fuori gioco i produttori shale Usa provocando un aumento di offerta per far scendere i prezzi. Ma alla fine il gioco si è ritorto contro di loro. “Tali azioni – sottolinea la Bce – hanno portato soltanto a una riduzione di breve durata della produzione di petrolio da scisti. Alla fine del 2016 l’Opec è stato costretto a riesaminare il proprio approccio, poiché le preoccupazioni relative al livello della domanda globale hanno portato a ulteriori ribassi dei corsi petroliferi. Inoltre, la strategia dell’Opec ha gravato sulle finanze pubbliche dei suoi membri e gli indicatori sulla loro sostenibilità sono peggiorati bruscamente fra il 2014 e il 2016 per la maggior

parte dei paesi membri”. La retromarcia dei produttori tradizionali ha avuto inoltre come effetto che “quando i corsi petroliferi hanno ripreso ad aumentare nel 2017, i produttori statunitensi hanno rapidamente recuperato le loro quote di mercato”. Questo effetto lo si può osservare agevolmente nel grafico dell’Eia sopra.

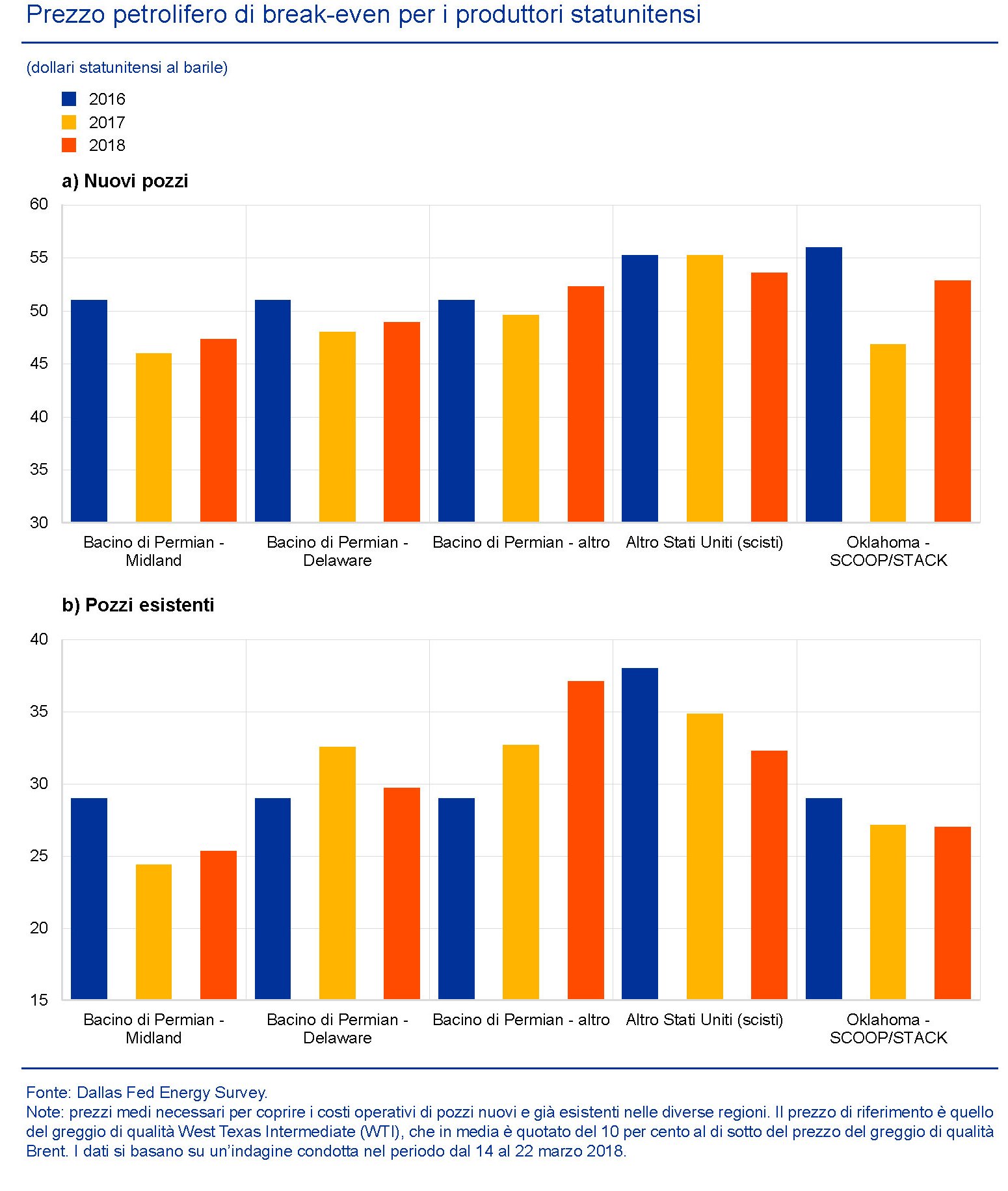

La questione adesso è capire quanto sia strutturale questo cambiamento delle quote di mercato, specie adesso che il petrolio sembra avviato a una stabilizzazione dei prezzi. Anche qui per provare a rispondere dobbiamo partire da un dato industriale. Per essere sostenibile, una produzione deve essere remunerata dal prezzo. Quindi un buon indicatore per provare a indovinare gli sviluppi può essere guardare i punti di pareggio delle produzioni Usa rispetto a quelli tradizionali. Quelli dei paesi mediorientali possiamo ricavarli da un’analisi del Fmi.

I dati relativi all’industria shale Usa li propone invece la Bce.

Come si può osservare, i prezzi di pareggio delle produzioni Usa esistenti sono anche inferiori ai 30 dollari, mentre quelli nuovi sono di poco superiori ai 50. Ai prezzi attuali quindi rimangono competitivi. Al contrario i produttori mediorientali hanno punti di pareggio più elevati e questo spiega perché di recente l’Opec sia nuovamente intervenuta annunciando tagli di produzione. Ma è lecito dubitare che ciò sia sufficiente per riuscire a orientare i prezzi. “La rivoluzione del petrolio da scisti – sottolinea la Bce – ha modificato la struttura del mercato petrolifero. Le strategie Opec ora devono considerare la reazione endogena dei produttori di petrolio da scisti. La concorrenza del petrolio da scisti può ridurre il potere dei tradizionali produttori di petrolio di innalzare i prezzi oltre un

dato livello nell’orizzonte di lungo periodo”.

Sarà per questo che la Russia, notoriamente dipendete dall’export di petrolio per il suo equilibrio economico, si è data una regola, di cui discute l’ultimo staff report del Fmi dedicato al paese, che prevede un saldo fiscale a zero del bilancio primario con un prezzo del greggio a 40 dollari al barile. La regola prevede che gli incassi derivanti da un prezzo superiore a quello di benchmark siano indirizzati verso un fondo, il National Welfare Fund, che funziona sostanzialmente come uno stabilizzatore. Ma non è tanto questo che interessa qui. Ciò che conta è il livello di benchmark scelto, che implica una visione sui prezzi che può definirsi prudenziale, o più semplicemente realistica. Lo shale oil ha finito con l’impostare al ribasso i prezzi del petrolio. E i produttori tradizionali, chi più chi meno, sono stati spiazzati. Ora quelli che erano i padroni del mercato devono giocare in difesa.

La guerra fredda dello shale oil

Poiché discorrere del petrolio, in tempi di Brexit e catastrofi varie, è ormai fuorimoda, sarà bene riportare l’attenzione sulla rivoluzione più inosservata dell’ultimo lustro, le cui conseguenze geopolitiche, e quindi implicitamente economiche, solo di tanto in tanto vengono rivelate dagli analisti: quella dello shale oil.

L’ultimo tassello che vale la pena raccontarvi ce lo ha regalato il Fmi, nel suo recente staff report dedicato agli Usa, in una paginetta appena titolata “Us shale oil and global spillover”. Perché mai la rivoluzione Usa dello Shale – che ricordiamo tutti ha già avuto pesanti conseguenze finanziarie – dovrebbe generare effetti disturbanti a livello globale? Risposta facile, una volta tanto: perché una tecnologia che consente al paese più ricco e potente del mondo di raddoppiare la sua produzione di greggio in un quinquennio è di per sé fonte di infinite perturbazioni, specie perché va a toccare interessi assai consolidati come quelli di Russia e Arabia Saudita, che sul petrolio fondano buona parte del loro successo.

Per comprendere quanto la rivoluzione dello shale sia sostanziale per l’equilibrio geopolitico, basta osservare questo grafico. La linea rossa, che mostra la produzione Usa per impianto si è pressoché quintuplicata dal 2010 in poi, flettendo dal 2015 a causa sostanzialmente del crollo delle quotazioni petrolifere, che molto deve (anche se non tutto) alle scelte dell’Opec e degli altri paesi produttori di non diminuire l’offerta di petrolio malgrado il collasso delle quotazioni.

Una scelta che diventa comprensibile se si osserva il prosieguo del ragionamento del Fmi. Il Fondo, infatti, elabora tre scenari, uno base, uno al ribasso e uno al rialzo, riferiti questi andamento alla produttività per impianto. Quest’ultima è ovviamente collegata alle quotazioni del greggio, nel senso che un aumento tende a stimolarla e un calo a deprimerla.

Questa variabile è quella destinata a fare la differenza. A seconda dello scenario che prevarrà, infatti, entro il 2020 la produzione totale statunitense potrebbe oscillare in un range compreso fra i 3,5 e 8,4 milioni di barili al giorno. Lo scenario base, che si colloca all’incirca a metà, osserva il Fmi, è coerente con le previsioni dell’EIA, l’agenzia energetica degli Usa.

Cosa significa tutto questo nel Grande Gioco petrolifero? Il Fmi, utilizzando il modello econometrico del G20, ha stimato alcuni effetti. Nel caso si verifichi lo scenario al ribasso al rialzo della produzione, gli effetti sul pil mondiale sarebbero simmetrici per circa lo 0,4%. Quindi un aumento della produzione, facendo diminuire i prezzi, avrebbe questo effetto positivo e viceversa.

Più interessante osservare quest’altro grafico, dove si vede chi vince e chi perde in caso di uno scenario di crescita della produzione. Fra i vincitori ci sono l’India e la Corea del Sud, che sono grandi importatori e quindi hanno tutto da guadagnare da un calo delle quotazioni, per i quali il Pil potrebbe crescere fino a circa l’1% in più. Ma andrebbe bene anche per gli Usa, l’Argentina, il Brasile, la Cina, la Germania e il Giappone, che spunterebbero un tasso di crescita in linea con quello dell’economia globale. A conferma del vecchio detto che ciò che va bene per gli Usa va bene anche per il mondo. O almeno quasi tutto.

Già, perché l’exploit del petrolio shale made in Usa provoca anche parecchi danni, i maggiori dei quali all’Arabia Saudita, che potrebbe perdere quasi 3 punti di prodotto, seguita dalla Russia con circa due. In generale gli altri esportatori si stima possano soffrire il calo di circa un punto percentuale.

Letta così la rivoluzione dello shale oil ci dice un’altra cosa: che sul petrolio si sta combattendo una guerra silenziosa. La Russia, come ai tempi della guerra fredda, è il contendente degli Usa. Ma, a differenza del passato, si trova l’Arabia come partner. Chissà se è un bene o un male.