Etichettato: fondi pensione come sono cambiate le scelte di investimento

La metamorfosi finanziaria dei fondi pensione

Uno dei cambiamenti più importanti e meno discussi della finanza globale degli ultimi quarant’anni non riguarda le banche centrali, i fondi speculativi o le grandi società tecnologiche, ma un attore tradizionalmente percepito come conservatore, stabile e persino noioso: i fondi pensione.

Un recente paper della Banca dei Regolamenti Internazionali dedicato all’evoluzione delle allocazioni patrimoniali dei fondi pensione globali mostra infatti una trasformazione profonda che sta modificando il funzionamento dei mercati obbligazionari, il costo del debito pubblico e la struttura stessa del sistema finanziario internazionale.

Per decenni i fondi pensione sono stati considerati gli investitori ideali per il mercato del debito. Avevano orizzonti temporali lunghi, passività prevedibili e una naturale preferenza per strumenti relativamente sicuri come i titoli di Stato e le obbligazioni societarie. In molti paesi rappresentavano il compratore naturale del debito pubblico. I governi potevano emettere titoli sapendo che una parte consistente della domanda sarebbe arrivata da investitori istituzionali interessati più alla stabilità che alla speculazione.

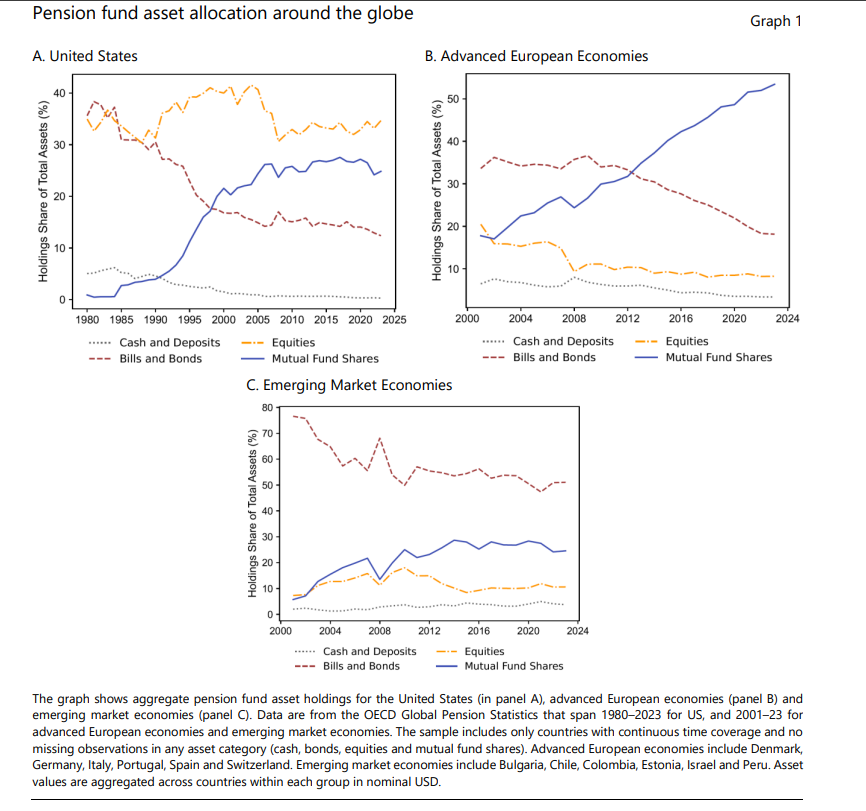

Oggi questo quadro sta cambiando rapidamente. Il paper documenta una tendenza comune a Stati Uniti, Europa avanzata ed economie emergenti: la quota di portafoglio investita in obbligazioni è in costante diminuzione, mentre cresce il peso dei fondi comuni, degli investimenti alternativi e delle attività estere.

Non si tratta di un fenomeno marginale. Negli Stati Uniti la quota di obbligazioni detenuta dai fondi pensione è passata da circa il 40% degli anni Ottanta a poco più del 10% negli anni recenti. Parallelamente, le quote detenute tramite fondi comuni sono cresciute da livelli quasi trascurabili a circa il 30% del patrimonio complessivo. Anche in Europa il peso delle obbligazioni è sceso da circa il 35% a meno del 20%. Nelle economie emergenti il fenomeno è meno avanzato ma segue la stessa direzione.

La prima domanda da porsi è perché questo cambiamento stia avvenendo. La risposta più immediata è la ricerca di rendimento. Per oltre trent’anni il mondo ha vissuto una lunga fase di riduzione dei tassi d’interesse. La discesa dei rendimenti obbligazionari ha raggiunto livelli particolarmente estremi dopo la crisi finanziaria del 2008 e successivamente durante il periodo pandemico. In molti paesi sviluppati i titoli di Stato hanno offerto rendimenti prossimi allo zero e in alcuni casi addirittura negativi.

Per un fondo pensione questo rappresenta un problema strutturale. Le pensioni future devono essere pagate indipendentemente dai rendimenti di mercato. Quando i titoli sicuri non producono più rendimenti sufficienti, i gestori sono costretti a cercare altre fonti di guadagno. Il paper mostra chiaramente che la riduzione dei rendimenti dei titoli pubblici è associata a una diminuzione della quota obbligazionaria e a un aumento delle allocazioni verso fondi comuni, azioni e investimenti internazionali.

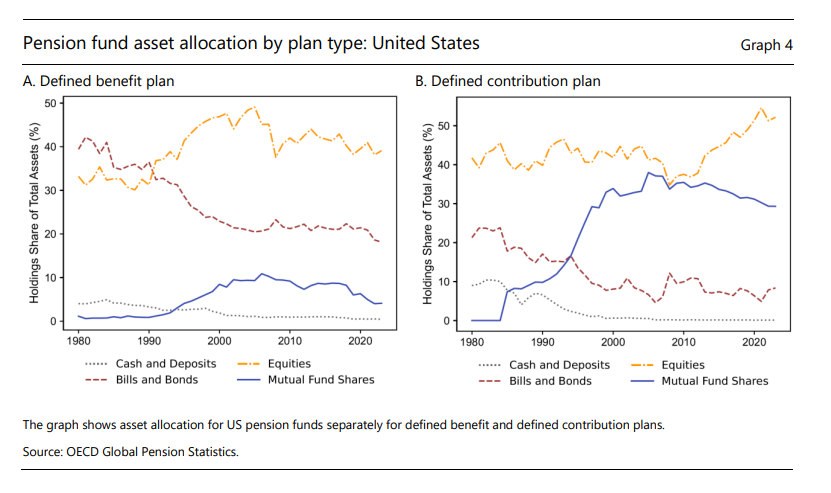

Ma la semplice ricerca di rendimento non spiega tutto. Il cambiamento è anche istituzionale. Negli ultimi decenni molti sistemi pensionistici sono passati da schemi a prestazione definita a schemi a contribuzione definita. Nei sistemi tradizionali il datore di lavoro o lo Stato garantivano una pensione futura prestabilita. Nei nuovi sistemi il rischio viene trasferito in misura maggiore ai lavoratori. Questo passaggio rende le decisioni di investimento più sensibili alle dinamiche di mercato e meno ancorate alla struttura delle passività. Anche questo ha contribuito alla crescente propensione verso attività considerate più rischiose ma potenzialmente più redditizie.

Uno degli aspetti più interessanti del paper riguarda il ruolo crescente dei fondi comuni. A prima vista potrebbe sembrare un semplice cambiamento tecnico. In realtà si tratta di una trasformazione profonda. I fondi pensione non stanno soltanto cambiando gli strumenti in cui investono: stanno delegando sempre più frequentemente le proprie decisioni di allocazione ad altri intermediari finanziari.

In passato un fondo pensione acquistava direttamente obbligazioni o azioni. Oggi acquista quote di fondi che a loro volta investono in altri strumenti. Questa evoluzione implica una crescente intermediazione della finanza. Il risultato è un sistema più complesso, più stratificato e potenzialmente più opaco.

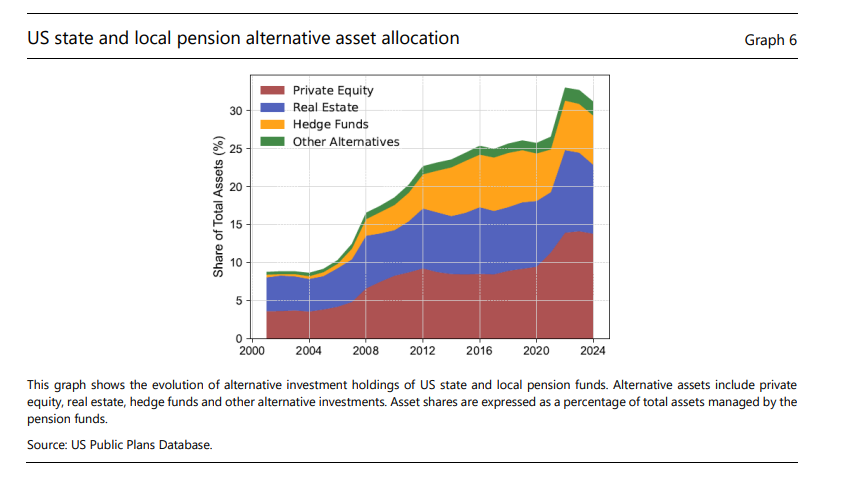

La crescita degli investimenti alternativi rappresenta un altro elemento centrale dell’analisi. Private equity, private credit, infrastrutture, immobili, hedge fund e altre attività non tradizionali occupano una quota crescente dei portafogli pensionistici. Questo fenomeno viene spesso presentato come una naturale evoluzione verso una maggiore diversificazione. In parte è vero. Gli investimenti alternativi permettono di accedere a fonti di rendimento differenti rispetto ai mercati quotati.

Tuttavia, il paper suggerisce anche una lettura diversa. Molti di questi investimenti sono stati adottati come risposta alla scarsità di rendimento nei mercati obbligazionari tradizionali. In altre parole, non sempre la scelta deriva da una valutazione positiva delle nuove opportunità. Talvolta deriva dall’insoddisfazione verso quelle tradizionali.

Questo porta a una questione fondamentale. Se i fondi pensione stanno progressivamente abbandonando il ruolo di acquirenti stabili di debito pubblico, chi prenderà il loro posto?

La risposta implicita del paper è che il vuoto viene colmato da altri intermediari finanziari, soprattutto fondi di investimento aperti e altri operatori non bancari. In sostanza il rendimento dei fondi pensioni è pagato dal rischio dei soggetti sui quali i fondi pensione investono.

Qui emerge una delle principali preoccupazioni degli autori. I fondi pensione sono investitori con orizzonti molto lunghi e flussi relativamente prevedibili. I fondi aperti, invece, devono offrire liquidità quotidiana ai propri sottoscrittori e sono esposti a riscatti improvvisi nei momenti di tensione.

Questo significa che la composizione della domanda di titoli di Stato e obbligazioni societarie sta diventando più instabile. Gli stessi titoli che una volta erano detenuti da investitori stabili vengono ora acquistati da soggetti potenzialmente più sensibili alle oscillazioni di mercato.

Le implicazioni per il debito pubblico potrebbero essere significative. Chi detiene il debito può essere importante quanto il volume del debito stesso. Se gli investitori diventano più sensibili ai prezzi e più inclini a reagire rapidamente agli shock, i governi potrebbero trovarsi di fronte a costi di finanziamento più volatili.

Particolarmente interessante è il confronto tra economie avanzate ed economie emergenti. In entrambi i casi la riduzione dei rendimenti domestici spinge i fondi pensione a cercare alternative. Tuttavia, le modalità differiscono. Nei paesi avanzati si osserva una maggiore propensione verso investimenti esteri. Nelle economie emergenti la sensibilità ai rendimenti domestici appare ancora più forte, ma la capacità di diversificazione internazionale è relativamente più limitata.

Questa differenza riflette una caratteristica fondamentale della finanza globale contemporanea. I grandi investitori istituzionali dei paesi sviluppati possono spostare facilmente capitali attraverso i confini nazionali. Quando i rendimenti interni diminuiscono, possono cercare opportunità altrove. I fondi pensione delle economie emergenti dispongono spesso di margini di manovra inferiori, sia per ragioni regolamentari sia per ragioni di sviluppo finanziario.

Il risultato è una crescente internazionalizzazione dei portafogli pensionistici nelle economie avanzate. Questo fenomeno contribuisce all’integrazione finanziaria globale ma genera anche nuove interdipendenze. Le decisioni di un fondo pensione canadese, britannico o statunitense possono influenzare mercati molto lontani dal paese di origine.

Vi è poi un aspetto che riguarda direttamente la stabilità finanziaria. Tradizionalmente le obbligazioni governative svolgono una funzione di cuscinetto nei portafogli istituzionali. Sono attività liquide, relativamente sicure e facilmente monetizzabili in caso di necessità. Quando la loro quota diminuisce, aumenta inevitabilmente il peso di attività meno liquide.

Gli investimenti alternativi, ad esempio, possono offrire rendimenti superiori ma spesso richiedono tempi lunghi per essere liquidati. In condizioni normali questo non rappresenta un problema. Durante una crisi, tuttavia, la situazione può cambiare rapidamente.

Gli autori ricordano implicitamente l’esperienza britannica del 2022, quando alcune strategie pensionistiche legate alle passività generarono tensioni tali da richiedere un intervento della banca centrale. L’episodio dimostrò che anche investitori tradizionalmente considerati prudenti possono diventare fonti di instabilità quando la struttura dei loro portafogli si modifica profondamente.

Un altro elemento di grande interesse riguarda il rapporto tra tassi d’interesse e comportamento degli investitori istituzionali. Per anni si è discusso degli effetti dei bassi tassi sulle famiglie, sulle imprese e sulle banche. Meno attenzione è stata dedicata ai fondi pensione. Eppure il paper mostra che essi hanno reagito in modo sistematico alla lunga stagione dei rendimenti compressi.

In un certo senso, la trasformazione dei portafogli pensionistici può essere interpretata come una conseguenza indiretta della politica monetaria globale degli ultimi decenni. Le banche centrali hanno abbassato i tassi per sostenere la crescita economica e stabilizzare i mercati. Tuttavia, questa stessa politica ha modificato gli incentivi degli investitori di lungo periodo, spingendoli verso attività più rischiose.

Ciò non significa che le politiche monetarie siano responsabili di tutti i cambiamenti osservati. I fattori demografici, regolamentari e tecnologici hanno avuto un ruolo importante. Tuttavia, il legame identificato dal paper tra rendimenti obbligazionari e allocazioni pensionistiche appare sufficientemente robusto da suggerire una connessione strutturale.

Guardando al futuro, emerge una questione fondamentale. Cosa accadrà se il periodo dei bassi tassi dovesse realmente concludersi? Negli ultimi anni molti rendimenti obbligazionari sono tornati a livelli più elevati rispetto al passato recente. In teoria, ciò potrebbe rendere nuovamente attraenti le obbligazioni per i fondi pensione.

Tuttavia, i cambiamenti istituzionali e organizzativi degli ultimi decenni potrebbero non essere facilmente reversibili. Una volta costruite strutture di investimento basate su fondi, investimenti alternativi e gestione globale del portafoglio, il ritorno a modelli precedenti non è affatto scontato.

La conclusione più importante del paper è probabilmente proprio questa. La trasformazione dei fondi pensione non rappresenta una semplice risposta ciclica alle condizioni di mercato. Essa riflette una ridefinizione più profonda del ruolo degli investitori istituzionali nell’economia globale.

I fondi pensione continuano a essere tra i maggiori detentori di ricchezza del pianeta. Negli Stati Uniti gestiscono attività pari a quasi l’intero PIL nazionale. In Europa rappresentano una componente essenziale dei mercati finanziari. Le loro scelte influenzano il costo del capitale, la struttura della domanda di debito, la stabilità dei mercati e persino la trasmissione della politica monetaria.

Per decenni essi sono stati identificati con prudenza, conservazione del capitale e sostegno ai mercati obbligazionari. Oggi stanno diventando qualcosa di diverso: investitori globali, maggiormente orientati al rendimento, più integrati nei mercati alternativi e più dipendenti da reti di intermediazione finanziaria complesse.

Comprendere questa trasformazione significa comprendere una parte essenziale della finanza contemporanea. Dietro il dibattito sui tassi d’interesse, sul debito pubblico e sulla stabilità finanziaria si nasconde infatti una realtà spesso ignorata: il più grande cambiamento degli ultimi decenni potrebbe non essere avvenuto nei governi o nelle banche centrali, ma nei portafogli dei fondi pensione. E le conseguenze di questa evoluzione potrebbero accompagnare i mercati globali per molti anni ancora.