Il dilemma del bilancio delle banche centrali

Una interessante riflessione di Ocse pone un dilemma per nulla facile da gestire per le banche centrali, in un momento dell’economia internazionale in cui si manifestano tensioni terribilmente contraddittorie. Da una parte spinte inflazionistica, ad esempio, e dall’altra governi in costante tensione fiscale. Quindi una cosa spinge per il rialzo dei tassi, l’altra per il contrario. E gli esempi potrebbero continuare.

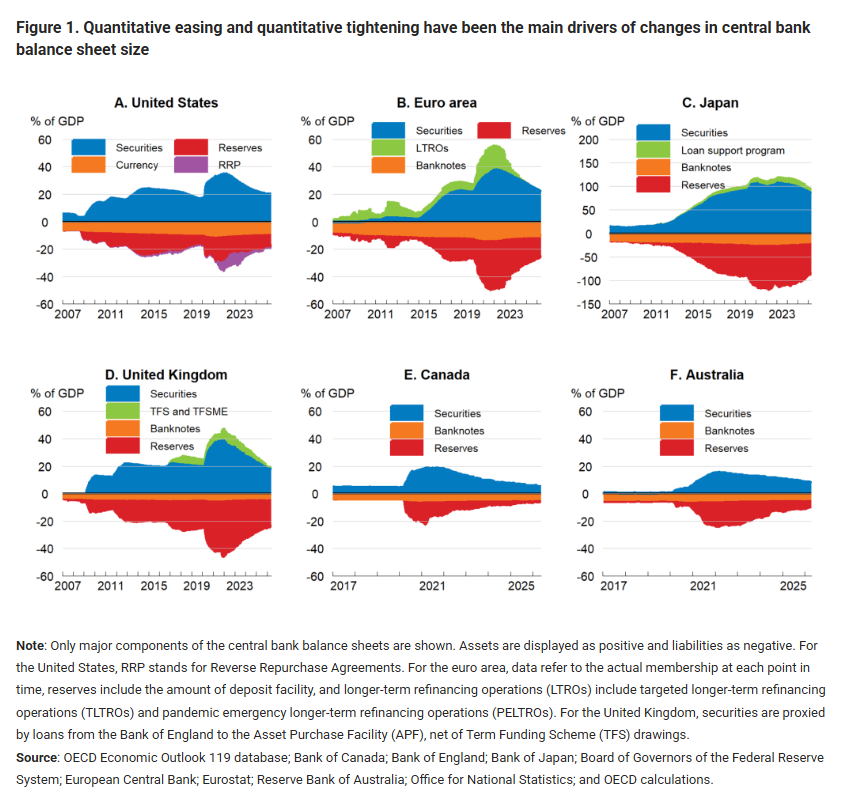

Queste tensioni trovano nel bilancio della banca centrale lo strumento della loro composizione. Abbiamo già osservato come uno dei modi attraverso il quale gli Istituti le stanno gestendo è la diversificazione delle operazioni, aumentando la quota di prestiti agli intermediari per compensare il dimagrimento degli acquisti di asset.

Ma questo non basta ovviamente. I bilanci, dopo l’abbuffata di titoli derivata da un decennio abbondante di quantitative easing, sono ancora gonfi come mai, e per giunta imbottiti di titoli di stato. E questo genera l’ennesima spinta contraddittoria: da una parte le BC spingono per alleggerire i bilanci, dall’altra devono evitare di destabilizzare i mercati delle obbligazioni sovrano scaricando troppa carta sul mercato in un momento in cui le emissioni degli stati non accennano a diminuire.

Ocse ci fa sapere che in alcune economie il quantitative tightening (QT), ossia la vendita di titoli, ha già riportato i bilanci a livello anteriore alla pandemia. Il che sarebbe una buona notizia se questo livello non fosse comunque parecchio elevato. Sicché rimane aperto e ovviamente inconcludente il dibattito su quale sia oggi il livello ottimale di questi bilanci, che non sembra potranno mai più raggiungere il livello dei primi anni Duemila, che potete osservare nel grafico.

Per dirla con le parole di Ocse, “la decisione sulla dimensione appropriata del bilancio dipende essenzialmente da una valutazione dei compromessi che emergono all’aumentare o al diminuire delle partecipazioni obbligazionarie e delle riserve. Questi compromessi possono evolversi nel tempo, a seconda del contesto economico generale e delle condizioni dei mercati finanziari”. E chi ha buoni orecchi intenda.

Sul fatto che bilanci più leggeri siano preferibili nel perseguimento di un’allocazione efficiente delle risorse gli autori della ricerca hanno pochi dubbi. Ma rimane la ragion politica a ricordare che “non è certo che le banche centrali possano ridurre significativamente le proprie partecipazioni in titoli di Stato in un periodo di ampi deficit di bilancio e di consistenti emissioni di debito”. Perché “qualsiasi riduzione delle partecipazioni delle banche centrali richiede un maggiore assorbimento del debito pubblico da parte degli investitori del settore privato, che tendono ad essere più sensibili al prezzo e talvolta fortemente indebitati”.

Detto diversamente, se la BC si libera dei debiti del governo, qualcun altro dovrà farsene carico. E magari questi soggetti sono a loro volta soggetti molto indebitati. E questo spiega perché le Banche centrali abbiano finito col surrogare gli acquisti di titoli con l’aumento delle operazioni di prestito per gli intermediari finanziari. Il debito di banca centrale, insomma, esce dalla porta e rientra dalla finestra.

Dulcis in fundo, “sia le obbligazioni (attivo della BC, ndr) detenute che le riserve (passivo ella BC, ndr) influenzano i profitti delle banche centrali e, di conseguenza, i costi del debito pubblico”. Questo vuol dire, in pratica che mentre il QE diminuiva il costo del debito pubblico, il QT lo aumenta, con la complicazione anni e anni di tassi a zero hanno finito col cambiare la struttura di questo debito, orientandolo verso il breve termine, anziché verso il lungo. E questa è la migliore scorciatoia possibile per una maggiore volatilità. L’ennesima spinta contraddittoria che rende il dilemma delle banche centrali sempre più complesso. E quello dei governi di riflesso.