Etichettato: hicpx ue

La scommessa contro l’inflazione europea

Il problema dell’inflazione europea, detto in numeri, è un indice dei prezzi al consumo (IAPC) che, depurato dai beni alimentari ed energetici (HICPX) è arrivato nel settembre scorso al 4,8 per cento, come nota sconsolato l’ultimo bollettino della Bce, quando invece dovrebbe stare intorno al 2 per cento, più o meno. Figuriamoci poi quando, aggiunti i prezzi dei beni energetici e dei prodotti freschi, si arriva al 10 per cento, sempre di settembre. Un livello capace di far perdere la pazienza a molti, come si può arguire osservando il dibattito scomposto che sta andando in scena nel palcoscenico europeo. L’Ue non sembra stia dando davvero il meglio di sé.

E’ quello che fa l’inflazione. Fa uscire fuori il peggio di ognuno, visto che minaccia subdolamente la prosperità, ossia il collante che finora ha tenuto insieme la costruzione europea e gran parte del nostro buonumore. In tal senso l’inflazione è una minaccia assai più pericolosa della pandemia, per l’Ue. La crisi sanitaria incoraggiava a unire gli sforzi. Quella dei prezzi a salvarsi la pelle. Non proprio l’istinto migliore per promuovere la collaborazione.

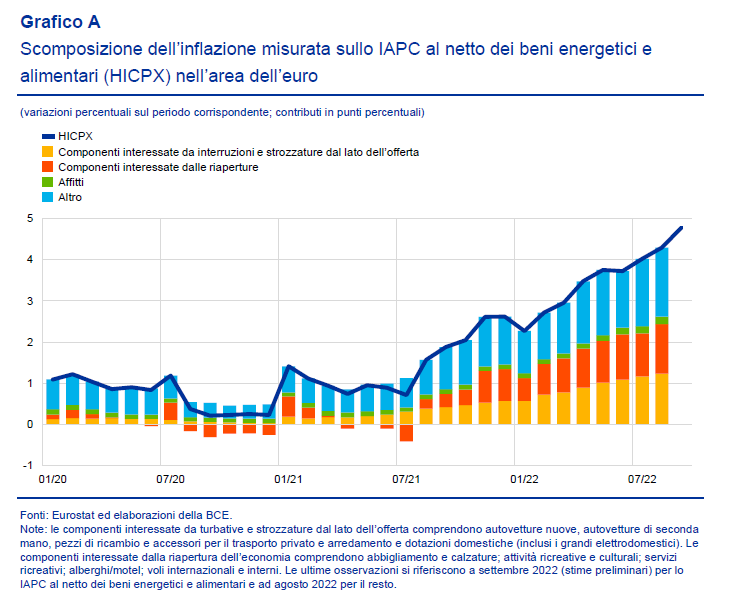

Il punto però, se limitiamo la nostra osservazione al dato economico, è la composizione dell’HICPX, che ci comunica un’informazione molto interessante. La somma delle componenti che hanno provocato inflazione sul lato dell’offerta, ossia quelle determinate dalle strozzature delle catene di fornitura, e di quelle che hanno provocato inflazione sul lato della domanda, ossia il boom di domanda intervenuto dopo la fine delle restrizioni, supera la metà dell’indice HICPX. Notate che i due effetti combinandosi hanno iniziato a manifestare i loro effetti sull’HICPX dopo l’estate del 2021.

Quindi tale spinta inflazionistica dovrebbe attenuarsi una volta che le conseguenze della pandemia cesseranno di svolgere i propri effetti. Le previsioni più condivise ipotizzano che queste effetto dovrebbe terminare nel corso del 2023. L’effetto “molla” generato dalle riapertura dopo le restrizioni dovrebbe finire di scaricarsi nel corso dei prossimi mesi.

Se le previsioni avranno visto giusto, a mantenere alto l’IACP rimarrà solo la pressione dei beni energetici e dei prodotti freschi, questi ultimi in gran parte anche a causa dei primi, visto che sulla loro quotazione pesano molto i costi dell’energia (si pensi ai trasporti). E qui entra in gioco la seconda disgrazia che ha fatto impennare i prezzi: la guerra.

Se nel corso del 2023 la crisi Ucraina terminasse, è assai probabile che si andrebbe verso un raffreddamento dei prodotti energetici, pur nella difficoltà di approvvigionamento determinata dal taglio delle forniture russe, che però sarebbe compensato da aspettative migliori. E questo, sommandosi alla fine delle conseguenza della pandemia, porterebbe rapidamente l’inflazione, nel frattempo addomestica dai rialzi di tassi, sotto controllo.

In sostanza, questa è la scommessa sulla quale si basano gran parte delle previsioni. Che sia vinta, ovviamente, è tutto da vedersi.