Etichettato: IMF WEO april 2023

In un mondo diviso a blocchi perdono tutti, i poveri più degli altri

Il Fondo monetario, nella parte finale del suo WEO di aprile scorso, dedica un approfondimento all’andamento dei flussi di investimenti diretti esteri, che quando la globalizzazione era di moda fluivano liberamente dai paesi avanzati a quelli emergenti. Oggi che la globalizzazione non fa più chic, e all’uopo abbiamo coniato termini molto seducenti come reshoring, reglobalisation e altre amenità, quello che sta succedendo è che questi flussi cambiano destinazione. La ricollocazione degli investi diretti esteri premia gli amici, e per giunta più o meno affini, assai più che quei paesi dai quali si prevede arriverà la crescita.

La vittoria della ragione geopolitica, insomma, ossia la scelta di privilegiare valori diversi dalla convenienza economica, può essere una scelta molto ragionevole e persino meritoria. Ma ha un prezzo evidente. Allentare i legami internazionali, dei quali le difficoltà del commercio sono una cartina tornasole, genera meno crescita e perciò alla fine, meno risorse per tutti. E poiché piove sempre sul bagnato, come insegnano i proverbi, è del tutto evidente che il prezzo maggiore lo pagheranno le economie più fragili.

La morale di questa storia è che la globalizzazione è passata di moda perché da oltre un ventennio ne parliamo male e da un biennio abbiamo scoperto che tocca alcuni nostri nervi scoperti e assai sensibili. Improvvisamente abbiamo scoperto di essere fragili.

Lo eravamo da tempo, ovviamente. Ma quando il re si scopre nudo scattano certe reazioni automatiche, come quella, appunto, di serrare i ranghi. Che è esattamente quello che i paesi ricchi stanno facendo. Ma dovremmo anche provare a capire, come fa il Fmi, quali possano essere le conseguenze non intenzionali della “frammentazione degli investimenti diretti”.

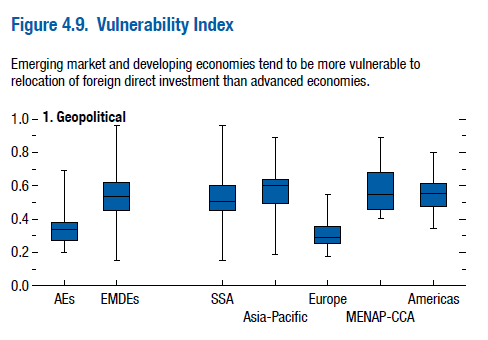

Nei vari scenari elaborati dal Fondo, quella che immagina un mondo diviso in due blocchi – Usa e suoi satelliti e Cina e suoi satelliti, con India, Indonesia e paesi caraibici non allineati – la crescita globale sarebbe l’un per cento più bassa dopo cinque anni dal verificarsi dell’ipotesi, con la tendenza ad arrivare al due per cento mano a mano che le restrizioni degli investimenti impediscono la formazione del capitale e quindi diminuiscono la produttività.

La perdita di prodotto sarebbe più elevata nel blocco “cinese”, ma non sarebbe trascurabile neanche per il blocco “americano” visto che molti paesi asiatici che potrebbero iscrivervisi (Giappone e Corea) hanno importanti relazioni economiche con i cinesi. Per i paesi non allineati l’impatto dipende da molte circostanze che non serve qui riepilogare.

Basta osservare il grafico sopra per capire un mondo diviso serve semplicemente a far rallentare l’economia globale, provocando persino una divertente competizione fra i blocchi per attrarre nella loro orbita le economie non allineate, con l’Ue in un ruolo incerto.

In conclusione, pure se sviluppare politiche per promuovere investimenti diretti pressi paesi amici “può beneficiare alcuni paesi”, com’è logico che sia, nell’insieme ciò che se ne ottiene è un regresso sul versante della crescita. Che farà piacere a chi crede che siamo troppo ricchi e che dovremmo rallentare. Lo stesso che poi, quando succederà, magari cambierà idea. Ma sarà troppo tardi.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Si sgonfiano le bolle del mercato immobiliare

L’incredibile aumento dei prezzi del mattone osservato durante la pandemia, soprattutto nei paesi avanzati – l’indice è cresciuto di circa il 20 per cento in un triennio – dovrebbe suscitarci più di un interrogativo sulle modalità con le quali il nostro sistema economico ha reagito a uno degli stress più estremi degli ultimi decenni.

Ma purtroppo non abbiamo tempo di pensarci troppo, perché intanto questo mercato, dove la bolla dei prezzi ha creato diversi squilibri, ha iniziato a raffreddarsi, non appena la banche centrali hanno fatto mancare il gas che alimentava l’ebollizione: la moneta a basso costo.

Attenzione: il gas è solo uno degli elementi che alimentano il fuoco. Servono un combustibile e un comburente – nel caso del fuoco è l’ossigeno – a generare una fiamma. E pure se ammettiamo, in omaggio alla costante seduzione di spiegare fenomeni complessi con risposte semplici, che i tassi rasoterra e la liquidità abbondante delle banche centrali siano il gas, rimarrebbe da spiegare quale sia stato il comburente. Cosa ha “ossigenato” la fiammata dei prezzi immobiliari?

Lascio la domanda in sospeso per sobillare il super-esperto che abita in voi, e mi contento di rappresentare i semplici fatti, che sono sicuramente più utili da conoscere. E fra questi seleziono quello fondamentale: la fiamma si è spenta. E in questo raffreddarsi lo scenario dei mercati immobiliari somiglia a quello frastagliato della superficie lunare, pieno di crateri, depressioni, picchi pericolanti.

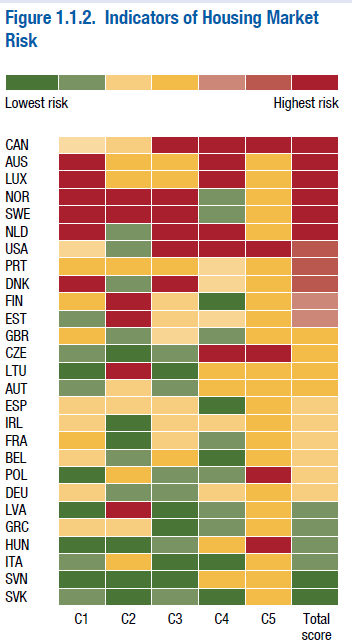

Come si vede bene dal grafico sopra, diverse grandi economie, europee ed americane, hanno un mercato in allarme rosso, per una serie di ragioni che trovate spiegate nelle note sotto il grafico. Io ve la faccio semplice: gran parte dei debiti che gli agenti economici hanno contratto, partecipando allegramente alla bolla, sono a rischio. E questo ci aiuta a capire perché in queste settimane siano tornate di moda le crisi bancarie, che col mattone superdotato vanno spesso a braccetto.

Non è certo un caso che gli stessi paesi dove il mattone è in allarme rosso esibiscano debiti delle famiglie molto elevati. Provate voi a comprare casa quando i prezzi sono alle stelle. E poiché bisogna pur abitare da qualche parte, ecco spiegata la fragilità finanziaria di molte famiglie che adesso l’impennata del resto dei prezzi – l’inflazione – finirà per aggravare, unendosi al rialzo dei tassi che fa aumentare anche la rata del mutuo.

Dulcis in fundo, l’erosione finanziaria dei debitori si accompagna a quella patrimoniale, visto che il raffreddarsi dei prezzi immobiliari fa dimagrire il valore delle case.

Questa tempesta perfetta l’abbiamo vista succedere tante volte. Di buono c’è che siamo diventati più bravi a conviverci. Ma questo non vuol dire che sia piacevole.