Etichettato: Istat rapporto annuale

Cartolina. La migrazione del futuro

Non si migra nello spazio e basta. Si migra nel tempo. La meglio gioventù che lascia l’Italia, giovane e molto spesso assai istruita, non cerca semplicemente un luogo dove andare: vuole un futuro da vivere. Ha capito che qui, nel paese che li ha cresciuti e amati, non c’è più tempo per loro. Lo stiamo spendendo per occuparci di quelli che qui sono invecchiati. E basta appena a tenere in piedi il presente. Il futuro, perciò, migra fuori da qui. A noi resterà solo il passato.

L’Italia fra dipendenza e rilevanza strategica nel commercio internazionale

Un quarto di secolo è un tempo lungo abbastanza per osservare una tendenza che abbia un minimo di fondamento. Vale la pena perciò leggere un’analisi molto istruttiva che Istat ha pubblicato nel suo ultimo rapporto annuale che dice molto dell’evoluzione del nostro paese nelle lunghe catene del commercio internazionale, che incidentalmente è cresciuto parecchio proprio in quest’ultimo quarto di secolo.

Per osservare come ciò abbia cambiato il modo italiano di partecipare al commercio, Istat usa due strumenti concettuali: quello di rilevanza strategica, che misura quanto le produzioni italiane siano utilizzate, direttamente o indirettamente, nei sistemi produttivi esteri, e quello di dipendenza strategica, che invece dice quanto le produzioni estere siano utilizzate dai produttori italiani. L’orizzonte di riferimento è quello fra il 1995 e il 2020, quindi gli anni clou della globalizzazione più recente, quando gli scambi, almeno fino al 2008, sono cresciuti rapidamente.

Il risultato è quello che si può osservare dal grafico sopra. L’Italia ha visto crescere la dipendenza strategica a fronte di un calo della rilevanza strategica. Questo alla fine del periodo. Vale la pena osservare, però, che fra il 1995 e il 2008, quando tutto è cambiato, rilevanza e dipendenza crescevano insieme.

Insomma, andava meglio prima. Questo non vuol dire che ce la caviamo male. Ormai da diversi anni abbiamo un fisionomia da esportatore netto: nel 2020 il livello della rilevanza strategica era superiore di tre volte a quello di dipendenza strategica. Ma è vero altresì che nel 1995 era sei. E questo dipende dal fatto che – dato 2019 – quasi la metà della produzione italiana (il 45%) viene utilizzata come input per le produzioni estere a fronte del fatto che solo il 21% delle produzioni estere vengono usate da produzioni interne. E questa è la buona notizia.

Quella meno buona è che la dipendenza dall’estero è cresciuta di 1,8 volte in 25 anni, con grandi differenze fra dipendenza dai paesi Ue, in linea con quella media (1,7 volte) e quella nei confronti della Cina (13,4 volte), mentre si è ridotta rispetto a Regno Unito e Stati Uniti.

In termini settoriali, il contributo delle produzioni italiane a quelle estere si è ridotto per la manifattura (-11% nei 25 anni considerati), sia per i servizi di mercato (-15%). Fra i settori si dimostrano rilevanti per le produzioni italiane il comparto agro-alimentare (+30%) e l’alloggio e la ristorazione (+24%).

Se guardiamo alla dipendenza strategica, osserviamo che tutti i settori, compresi quelli più rilevanti strategicamente, hanno visto crescere la dipendenza dall’estero. L’agricoltura, ad esempio, del 160%. Se guardiamo al terziario, si osserva l’aumento del 315% dell’informatica e del 127% dei servizi finanziari.

Questo andamento risulta molto condizionato dal successo registrato dai paesi emergenti nel posizionarsi lungo le catene del valore. L’Italia ha perso quote nella manifattura ed ha aumentato la sua dipendenza dai servizi importati. Ce n’è abbastanza per ragionare su una strategia di lungo termine di riposizionamento. Ma prima bisogna capire per andare dove.

Le inflazioni europee non sono tutte uguali. E questo complica il lavoro della Bce

Può sembrare banale ricordarlo, ma repetita juvant, come dicevano gli antichi: i paesi europei sono ancora notevolmente diversi quanto a costituzione economica, stante la ancora persistente provvisorietà del quadro istituzionale che ancora caratterizza l’Unione Europea. Tale debolezza, che corrisponde a una crescita asfittica, si riflette anche nel comportamento molto diverso che le principali economie europee hanno mostrato durante lo shock inflazionistico, che l’Istat, nel suo rapporto annuale, ci consente di apprezzare (grafico sopra).

In Italia, per restare al nostro paese, si è avuto un’inflazione più violenta – con un picco del 12,6% fra ottobre e novembre del 2022 – e una disinflazione, in compenso, più rapida, con l’indice armonizzato dei prezzi al consumo sceso sotto il 2%. La grande protagonista di questo comportamento è stata la bolletta energetica, che in Italia pesa più che altrove. Ma anche i beni alimentari, che ancora a dicembre 2023 risultavano in crescita del 5%, hanno avuto la loro quota di responsabilità. Circostanza che certo non stupisce chi abbia un minimo approfondito le ragioni dietro la crescita dei beni alimentari e il notevole contributo che ad essi apporta l’andamento dei beni energetici. Anche in Italia, come altrove, la componente dei servizi ha mostrato un andamento più lento nel processo di disinflazione.

Ovviamente gli andamenti inflazionistici molto diversi hanno generato effetti altrettanto differenti in tutte le economie europee, sia per le imprese che per i lavoratori. Limitandoci al caso italiano, si osserva ad esempio un andamento delle retribuzioni di gran lunga inferiore a quello inflazionistico, con una notevole caduta del potere d’acquisto.

Tutto ciò rende evidente la difficoltà che deve affrontare la banca centrale per effettuare manovre di politiche monetarie efficaci in economie così diverse. E’ chiaro che la manovra sui tassi di interesse, che insieme a quella del bilancio per l’acquisto o la vendita di titoli, ha effetti che replicano la frammentazione del tessuto economico europeo.

Questo spiega perché la Bce appaia a volta esitante o esibisca una certa tendenza al temporeggiamento. Se è difficile per la Fed far politica monetaria, in un paese che è profondamenti unificato, per la Bce è un esercizio di equilibrismo. Ad alto rischio di inciampo.

Cartolina. Meno di uno

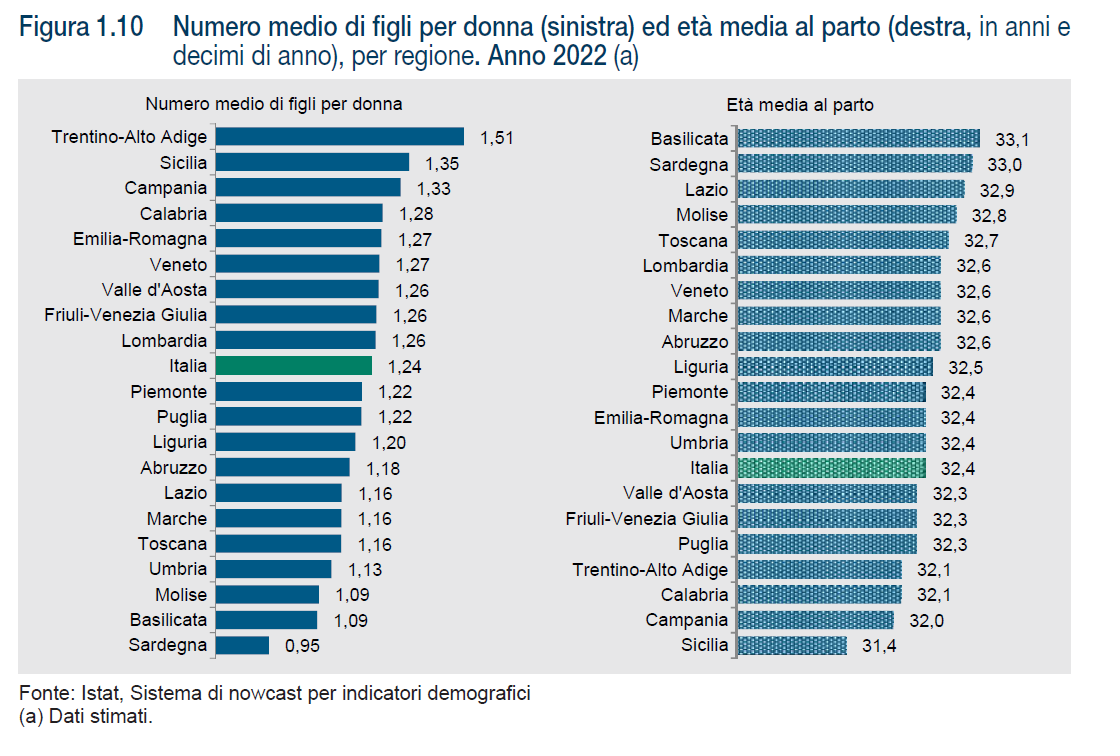

Le donne sarde, che sfiorano il primo posto per età media del parto, conquistano il poco invidiabile primato di essere quelle che fanno meno figli in Italia. Meno di uno. Così almeno dice la statistica nel suo linguaggio crudo fino all’assurdo, che rivela però del profondo tormento di questa splendida terra abitata da bella gente, che però, evidentemente, non vuole più saperne di continuare a popolarla. Nel tempo in cui si scrivono libri ed articoli ugualmente insulsi sulla great resignation dal lavoro, come se fosse una cosa seria, nessuno osserva con la dovuta compunzione quella dalla vita delle donne e degli uomini sardi. Non quella dei sardi di oggi, ovviamente, che proseguirà comunque più o meno felicemente. Ma quella dai sardi di domani, che molto ci mancheranno.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

L’Italia non è un paese per giovani, anche perché sono sempre meno

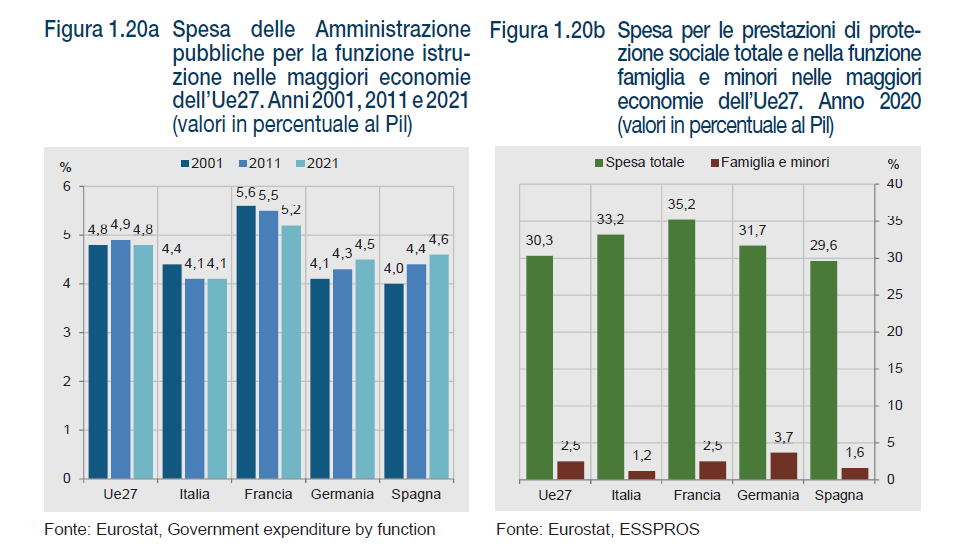

Nel suo ultimo rapporto annuale sulla situazione del paese l’Istat ci ricorda una cosa che viene ripetuta pressoché costantemente: l’Italia non è di fatto un paese che aiuta i giovani. La spesa pubblica per l’istruzione, che per i giovani è come la benzina per l’automobile, è ben al di sotto della media Ue, ed è pure diminuita in rapporto al pil, mentre la spesa pubblica per il sostegno delle famiglie è la più bassa fra i grandi paesi europei.

Lo sapevamo già: nessuna novità. Così come era nota la circostanza che siamo in cima alla classifica per la spesa pensionistica. Basta scorrere le cronache e notare quanto spazio i giornali dedichino all’eterna riforma delle pensioni, e quanto alle questioni istruzioni e lavoro per i giovani.

L’esito di questa “disattenzione” è visibile osservando come di fatto l’ascensore sociale sia bloccato. Sempre l’Istat nota come i giovani cresciuti in una famiglia come meno risorse, in buona parte diventino adulti deprivati, quindi con difficoltà economiche. L’eredità familiare, insomma, ha un peso notevole in Italia, nel bene come nel male.

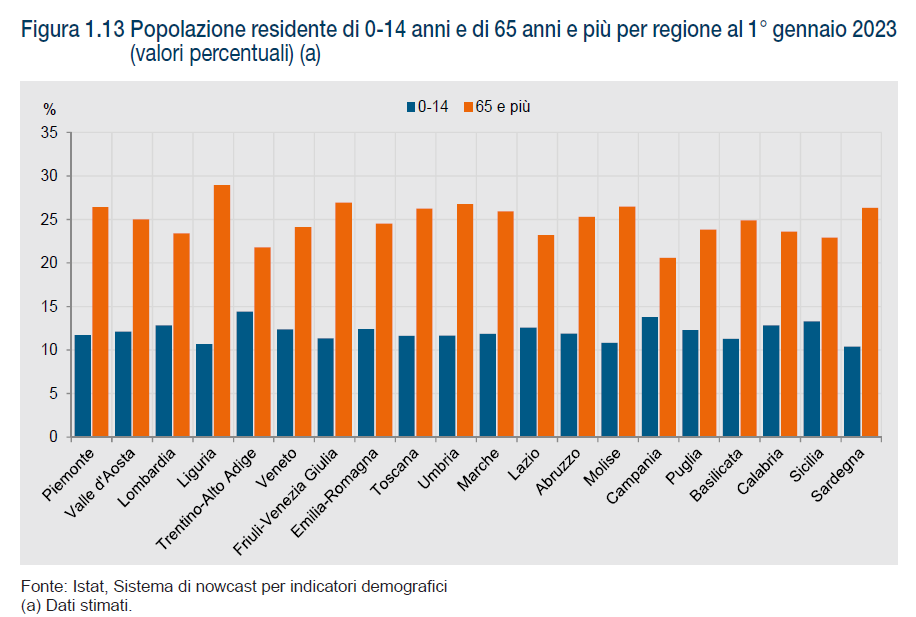

Questi dati economici si capiscono meglio se notiamo come il regresso dell’attenzione pubblica verso i più giovani vada di fatto di pari passo con quello della popolazione, che diventa sempre più anziana e diminuisce, visto che ormai i nati sono molto inferiori ai morti e la durata della vita si allunga. Il rapporto fra 0-14enni e over 65 nelle varie regioni italiane è più che eloquente.

In pratica in molte regioni gli over 65 hanno doppiato gli under 14. Chiaro che il bilancio pubblico registri questa situazione replicandola nei conti finanziari. Tradotto: servono più soldi per pagare le pensioni e ne servono sempre meno, anche perché le politiche non cambiano, per sostenere i giovani.

Non si tratta insomma di una semplice scelta politica, che pure è evidente: la politica, anche per ragioni di marketing elettorale non può trascurare le esigenze della maggioranza relativa dei suoi elettori.

Nel costante regredire dell’attenzione pubblica verso i giovani, tuttavia, c’è anche la componente demografica che zavorra ogni possibilità di espansione. Perché potrà anche succedere che un governo riesca a fare delle norme che favoriscano i giovani. Ma il rischio è che, una volta predisposta l’offerta venga a mancare la domanda. Ossia i giovani stessi.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

C’è troppa globalizzazione o troppo poca?

Nel tempo in cui la globalizzazione, intesa come internazionalizzazione delle risorse e dei commerci, finisce all’indice, accusata com’è di terribili nefandezze, è interessante leggere un approfondimento che l’Istat ha dedicato alle nostre imprese esportatrici che ha il pregio di provocare domande, assai più che fornire risposte. Queste ultime qualcuno le troverà facendo leva sulle proprie convinzioni – fonte purtroppo di tanti luoghi comuni – oppure coltivando il dubbio, che poi dovrebbe essere l’esercizio preferito di chi è interessato a comprendere piuttosto che a pontificare.

Il tema è interessante perché il nostro export, pure se ancora sottotono rispetto ai primi anni 2000 (vedi grafico), è stato di fatto il settore che ha consentito la tenue ripresa degli ultimi anni e la sostanziale tenuta dei nostri conti esteri. Osservare quindi come la crisi abbia mutato le dinamiche delle nostre imprese esportatrici è un ottimo esercizio per capire come questo mutamento sia servito a dare sostanza alla nostra ripresa.

Istat premette che le dinamiche della crisi “hanno favorito un generale consolidamento delle condizioni economico-finanziarie del sistema, a seguito di un processo di selezione che ha prodotto una ricomposizione del tessuto di imprese a favore di quelle finanziariamente più solide”. Inoltre “la capacità di vendere sui mercati esteri ha rappresentato un fattore fondamentale sia per la sopravvivenza, sia per la competitività delle imprese italiane. Con il perdurare della crisi, tuttavia, oltre alla capacità di esportare, per le imprese è divenuto cruciale sia intensificare gli scambi con l’estero (una quota elevata di fatturato esportato è indicativa di

una minore dipendenza dal mercato interno) sia, soprattutto, stimolare una evoluzione nelle forme di partecipazione ai mercati internazionali. Con riferimento a quest’ultima circostanza, in particolare, l’adozione di forme di internazionalizzazione più complesse – che ad esempio contemplino un’ampia diversificazione geografica dei propri mercati o affianchino all’attività di export anche quella di import – si è accompagnata a performance generalmente migliori in termini di creazione di occupazione e valore aggiunto”.

Cosa significa? Qualche premessa metodologica è necessaria per comprendere l’analisi. Istat ha classificato le imprese esportatrici misurando il loro grado di sostenibilità delle condizioni di redditività, solidità e liquidità, e poi ha monitorato l’andamento di questi indicatori al variare delle forme di internazionalizzazione che le imprese si sono date, “esaminando in particolare se a determinati cambiamenti nelle modalità con cui le imprese partecipano ai mercati esteri abbiano corrisposto mutamenti nell’articolazione geografica e merceologica della loro attività internazionale, alla ricerca di una domanda (interna ed eventualmente

estera) perduta”. Per dirla con semplicità, lo scopo dell’analisi era quello di osservare le performance aziendali in correlazione col grado di globalizzazione raggiunto.

La classificazione ha consentito di identificare tre tipologie di imprese: quelle in salute, quelle fragili e quelle a rischio, la cui quota relativa è ovviamente mutata nel tempo. Quando si verifica il collasso del commercio degli anni 2008-9 le imprese in salute, che erano in maggioranza, perdono il loro vantaggio iniziale e anzi diventano imprese esportatrici a rischio. Nella seconda fase della recessione, quando la domanda estera riprende a trainare e quella interna si indebolisce, aumentano le imprese esportatrici in salute e vengono riassorbite quelle a rischio. Alla fine del periodo osservato, le aziende più internazionalizzate in salute superano in quota quelle a rischio “fornendo un’ulteriore conferma dell’importanza della partecipazione ai mercati esteri per la solidità e la competitività delle imprese italiane nei difficili anni della seconda recessione”.

Nel biennio successivo, quindi fra il 2014 e il 2016 la domanda estera rallenta e tuttavia le imprese più robuste si dimostrano capaci di sovra-performare le loro esportazioni. Tale risultato è legato “anche alle strategie delle imprese in termini di

diversificazione dei mercati di destinazione e dei prodotti esportati. In particolare, all’aumentare del numero di aree di sbocco delle esportazioni si associa un netto miglioramento dello stato di salute economico-finanziaria”. In pratica, “tra le imprese esportatrici che presentano il massimo grado di diversificazione geografica, un’impresa su due gode di un buono stato di salute economico-finanziaria”. Più l’impresa diventa global, come la definisce Istat, meno si trova esposta alla fragilità.

Diventa perciò interessante osservare questa popolazione di imprese. Istat osserva che “le unità internazionalizzate alla fine della seconda recessione sono poco più di 240 mila, impiegano quasi 5 milioni di addetti e producono oltre 360 miliardi di valore aggiunto”. E’ anche utile sapere che “tra queste, la forma di partecipazione più frequente agli scambi internazionali è di tipo “passivo”: la classe più numerosa (poco più di 100 mila unità, il 42,2 per cento del totale) è infatti quella delle imprese che svolgono esclusivamente attività di importazione, ma queste spiegano complessivamente un quinto degli addetti e del valore aggiunto”. Questa tabella riepiloga il censimento svolto da Istat.

L’istituto ricorda che “all’aumentare del grado di complessità delle forme di internazionalizzazione si associa, in media, un aumento della dimensione, della

produttività del lavoro, del grado di apertura e di diversificazione produttiva e geografica”. Nel 2014 le imprese più “global” rappresentavano il 77,4% dei 369,5

miliardi di esportazioni generati da tutte le imprese esportatrici considerate. Mediamente esportavano più di 27 prodotti in quasi 32 paesi appartenenti a più di sette aree del mondo. Nello stesso anno queste imprese ricavavano in media dalle

vendite oltre confine quasi il 40% del proprio fatturato totale.

Alla fine del periodo “più di 190 mila unità (il 78,2%) hanno mantenuto invariata nei due anni la propria modalità di internazionalizzazione. Poco meno di 30 mila (il 12,2%) si sono spostate verso forme più articolate, a fronte di circa 23 mila unità (il 9,6 per cento) passate a modalità meno complesse. Nel periodo considerato si è verificato quindi un generale spostamento netto verso forme più complesse di partecipazione ai mercati esteri”. Le imprese italiane esportatrici più dinamiche, insomma, sembrano aver imparato la lezione impartita dalla crisi. La sintesi è visibile da questo grafico. Le imprese con forme di internazionalizzazione più complesse e articolate hanno funzionato meglio. L’esperienza perciò mostra che gli imprenditori dovrebbero chiedere più globalizzazione, non meno. Rimane da capire se lo stesso vale per i lavoratori. Ma questo è tutto un altro discorso.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.