Etichettato: maurizio sgroi

Cosa ci racconta l’espansionismo estero delle banche cinesi

La Cina, dunque, piaccia o no, si conferma essere divenuto nello spazio di un ventennio un interlocutore internazionale con il quale, in un modo o nell’altro, dovremo fare i conti. Non solo per la taglia sistemica della sua economia, che comunica in ogni dove i suoi sussulti, divenuti peraltro assai più frequenti che in passato. Ma anche per le politiche che in questo ventennio ha messo in campo per costruirsi un posto al sole, consapevole che nessuno gliel’avrebbe offerto.

Uno dei metodi seguiti, assai meno osservato della più nota Belt and Road Initiative, per quanto appartenga ai suoi strumenti, è stato l’espansionismo finanziario condotto dalle banche cinesi, in larga parte a controllo pubblico.

Un recente paper della Bis fa il punto su questa pratica che, senza esagerare troppo, potremmo definire un’epopea. Partiti da posizioni di coda, i cinesi sono riusciti grazie ai corposi attivi racimolati negli anni d’oro del commercio internazionale a ritagliarsi un posto al sole fra i grandi finanziatori del mondo affamato di denaro, quindi, per cominciare, i paesi a più basso reddito, emergenti o in difficoltà.

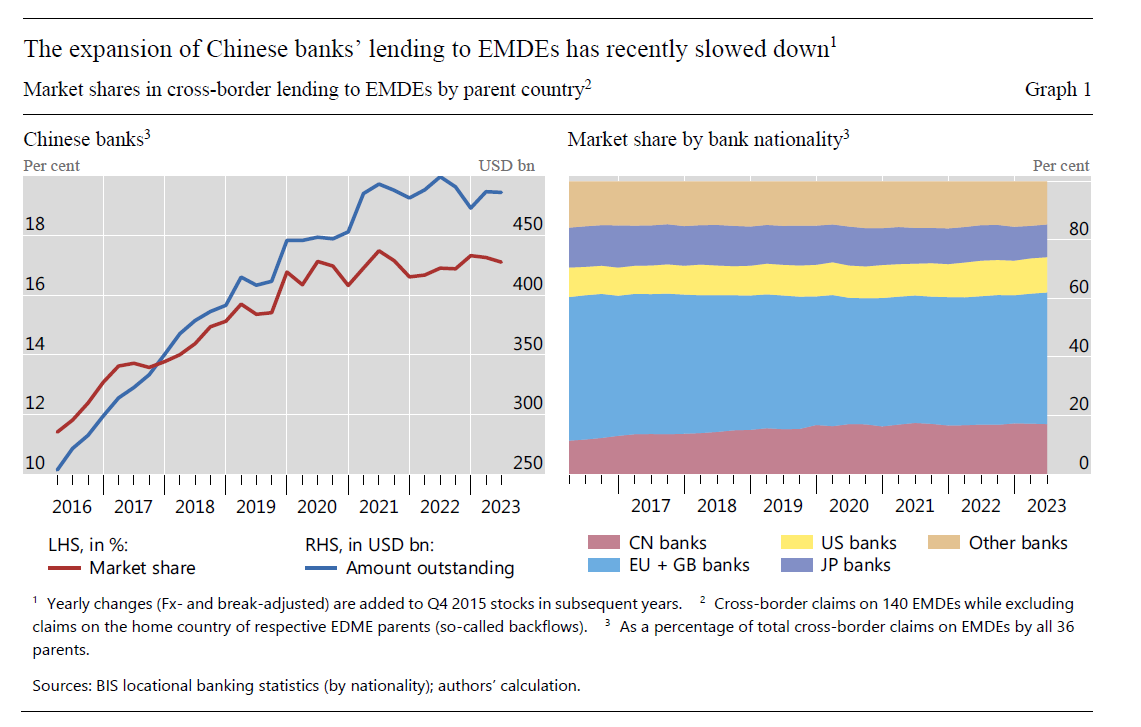

Il grafico sotto è una buona sintesi di questo attivismo.

Nel pannello di destra si osserva che, ancora nel 2016, quindi meno di dieci anni fa, le banche cinesi erano i prestatori di maggioranza, chiamiamoli così, per una quarantina di questi paesi. Nello spazio di tre anni, mentre la narrazione della BRI svolgeva la sua trama, questi paesi sono diventati una settantina, poi dopo la crisi Covid il flusso ha rallentato.

Il fatto interessante, però, ce lo comunica il grafico di sinistra. Malgrado l’attivismo cinese, misurato in relazione al pil dei paesi destinatari di presti, le banche europee e britanniche sono rimaste le grandi protagoniste di questo mercato, anche se certamente i cinesi hanno rosicchiato diverse posizioni.

Ma a che prezzo? Due ultime osservazioni meritano di essere ricordate. La prima: i cinesi concedono credito sempre più attraverso investimenti diretti (IDE). Anche se il grande protagonista delle relazioni finanziarie fra Cina e questi paesi rimane il commercio, che è anche il principale strumento di internazionalizzazione dello yuan, gli investimenti diretti a partire dalla pandemia hanno visto un notevole incremento rispetto al canale commerciale.

Ultimo punto: la qualità dei creditori cinesi è alquanto bassa. Essendo gli ultimi arrivati, e volendo ritagliarsi un ruolo da protagonisti, le banche cinesi, forti del sostegno pubblico, hanno potuto farsi prestatori di soggetti che assai difficilmente avrebbero trovato altri creditori. Questo da un lato dà alla Cina potere di contratto. Dall’altro la espone a rischi notevoli.

Per dirla con la Bis, “il paese-tipo destinatario dei prestiti delle banche cinesi è con maggiore probabilità un esportatore di materie prime, meno affidabile e/o più rischioso rispetto al merito di credito in confronto con altre nazionalità di banche finanziatrici”. Non sempre la volontà di espandersi conduce a buon affari.

I tormenti dell’Occidente, ipernutrito e depresso

L’ultimo Outlook di Ocse, preparato in collaborazione con la FAO, dedicato all’andamento dell’agricoltura nel mondo ci racconta molte cose che pensiamo di sapere ma che forse non conosciamo abbastanza. O almeno così sembra, vista la scarsa attenzione che dedichiamo al nostro nutrimento e alla sua importanza. Noi fortunati abitanti dei paesi cosiddetti ad economia avanzata siamo generalmente abituati a rifornirci nei nostri supermercati, pieni di ogni cosa, e solo da poco, e neanche in molti, abbiamo iniziato a chiederci esattamente cosa stiamo mangiando. L’idea generale è che purché si mangi (almeno) tre volte al giorno, nulla può andare storto.

Quest’abbondanza, che nutre facili moralismi e molti sensi di colpa, nonché prosperi mercati di integratori, farmaci per dimagrire e altre amenità, nasconde molti problemi dietro la facciata splendente delle nostre vetrine, che sembrano fatte apposta per nascondere la realtà di un mondo che in fondo, pensiero assai comune, non ci riguarda. Chi si interessa di come funziona e di cosa ha bisogno per funzionare uno smartphone? A noi, benestanti e spesso malviventi nati nella parte giusta del mondo importa generalmente poco. A patto, ovviamente, di disporne.

La realtà, però, ha modi bizzarri di insinuarsi fra le maglie della nostra consapevolezza. A volte prende l’apparenza di malumori difficilmente spiegabili secondo i vecchi principi di un materialismo storico mai davvero passato di moda secondo il quale la pancia piena, purchessia, è garanzia di pace della mente.

Ma se non fosse davvero così? Possiamo domandarci, anche solo lasciando questo pensiero sullo sfondo della nostra coscienza, se la costante depressione che respiriamo nelle nostre cronache quotidiane, l’infelicità esibita per ogni dove sui nostri mezzi di comunicazione, non sia in qualche modo associabile alla nostra ipernutrizione, che non vuol dire che sia automaticamente buona nutrizione?

Lo stesso rapporto Ocse lascia emergere questa domanda quando, notando l’alta dotazione di proteine animali che caratterizzano la nostra dieta, osserva che le popolazioni più ricche stanno diventando via via sempre meno interessate alla carne rossa, vuoi perché temono le possibili conseguenze negative sulla salute di un eccesso di questo consumo, vuoi per le ricadute che la produzione di carne rossa ha sull’ambiente. Eccole qui, svelate, le nostre ossessioni di gente prospera d’inizio secolo: la salute e l’ambiente. E il cibo, silenziosamente, a far da collegamento.

Ne riparleremo. Qui limitiamoci a poche osservazioni che raccontino dell’altra grande diseguaglianza che esibisce il mondo del XXI secolo, che però non gode mai della dovuta attenzione fra i consumatori di spritz e talk show, i conversatori social-compulsivi: quella della distribuzione della proteine nel mondo. Proteine che, come molti di voi sanno perfettamente, sono i mattoni che consentono al nostro corpo di rimanere letteralmente in piedi.

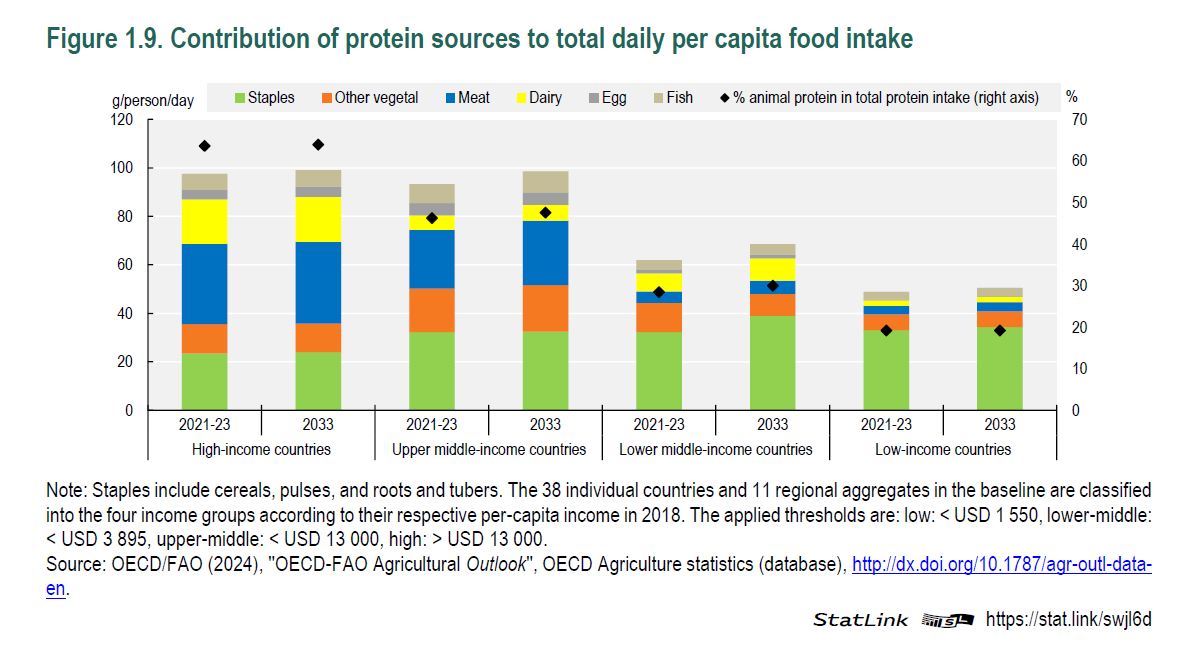

Ebbene, il grafico che apre questo post ci dice tutto quello che abbiamo bisogno di sapere. Gli abitanti dei paesi a economia avanzata sono ben oltre la soglie minima di calorie previste dagli specialisti. Soprattutto si osserva la grande differenza nel consumo di proteine fra i paesi meglio attrezzati e quelli con minor disponibilità (grafico sotto)

E si nota anche il notevole (grafico di apertura) uso di prodotti zuccherati nei primi, a fronte di uno scarso consumo di frutta e verdura.

L’Occidente si conferma ipernutrito, ma questo non vuol dire che si nutra bene. Stessa cosa, ma per ragioni opposte, nei paesi più poveri. D’altronde gli estremi si toccano. E’ stato sempre così.

Il confronto impietoso fra produttività Ue e Usa

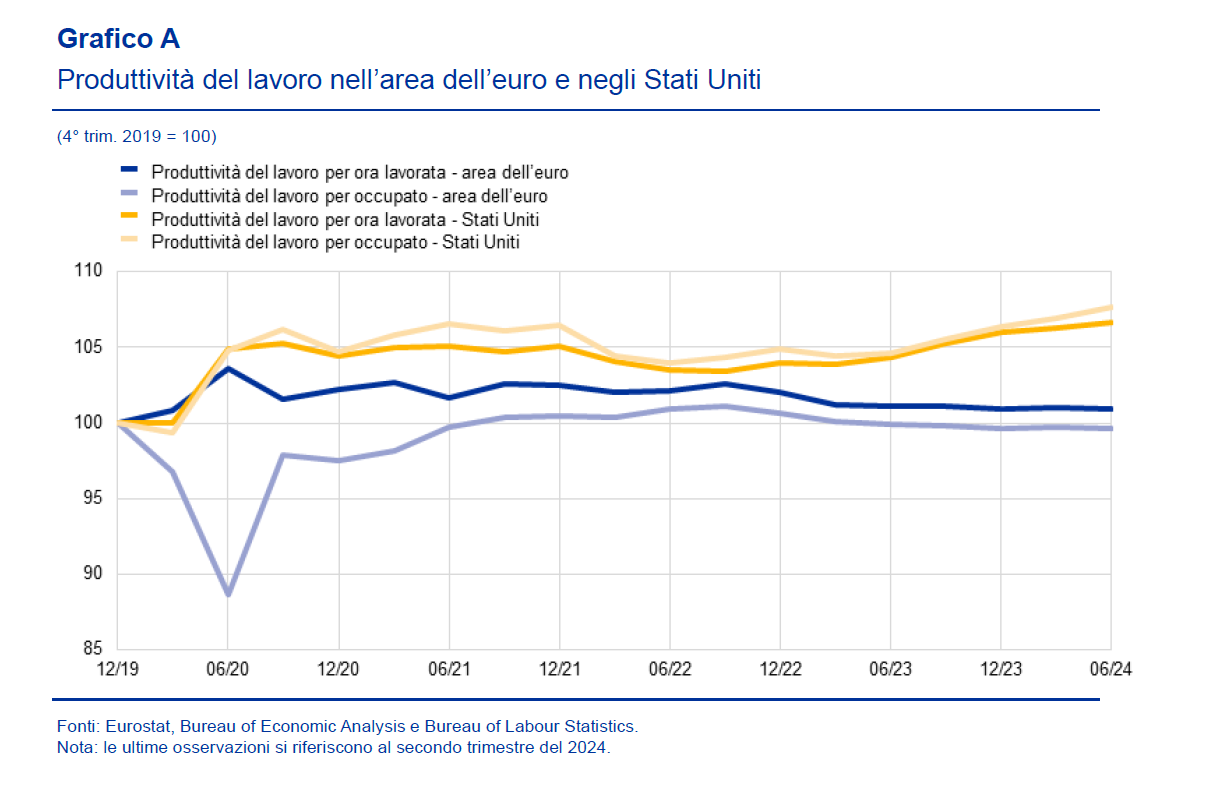

I tanti che hanno commentato, magari senza leggerlo, il rapporto che Mario Draghi ha presentato all’Unione Europea relativamente a ciò che è necessario fare per trasformare un’economia stagnante in qualcosa di appena più vitale, dovrebbero provare a spiegare con parole loro come mai tra l’ultimo trimestre del 2014 e il secondo trimestre del 2024 la produttività del lavoro per ora lavorata è aumentata dello 0,9 per cento nell’Unione Europea e del 6,7 per negli Usa.

Qualcuno potrebbe scomodare la storia. La Bce, ad esempio, che riporta questi dati nel suo ultimo Bollettino economico, ricorda che “la crescita della produttività del lavoro nell’area dell’euro è stata storicamente inferiore a quella degli Stati Uniti”, ma aggiunge subito dopo che “dall’inizio della pandemia gli andamenti nell’area sono stati particolarmente deboli”.

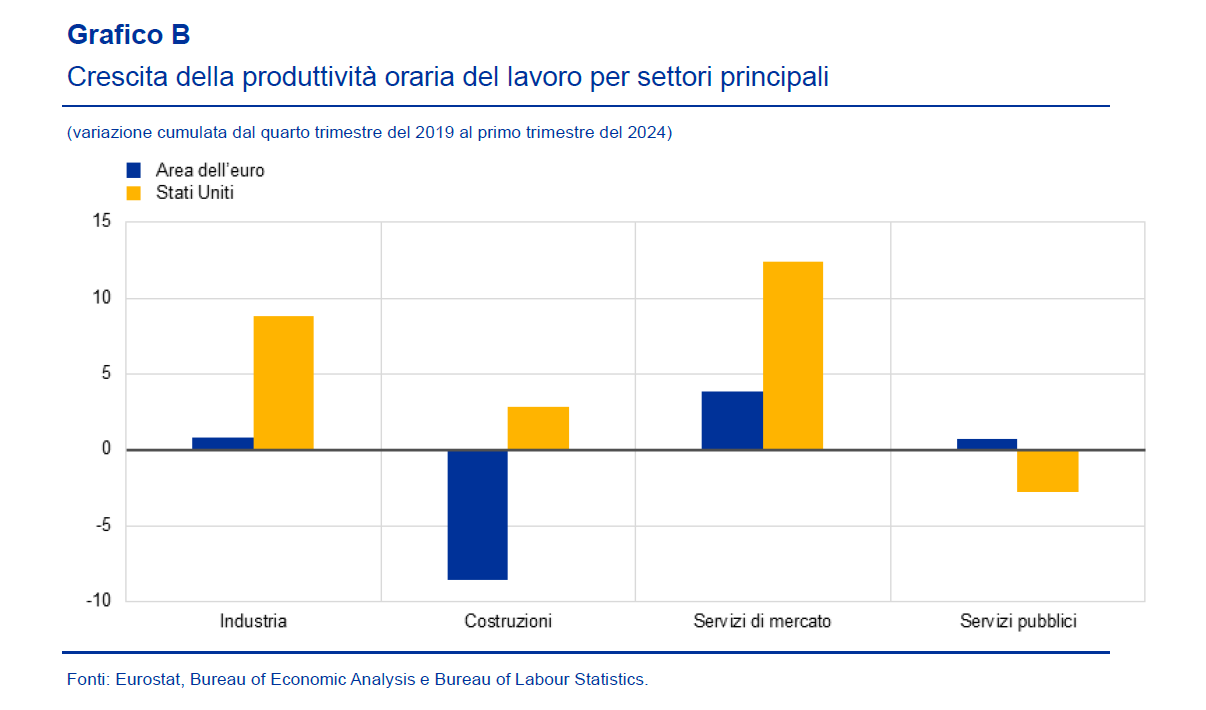

Una serie di fattori congiunturali, legati agli incentivi salariali concessi negli Usa e allo shock energetico vissuto dall’Ue, contribuiscono a spiegare questi andamenti. Ma rimane la tendenza storica di fondo: i lavoratori Usa sono più produttivi di quelli europei. Nel settore dei servizi di mercato, sempre nel periodo considerato, questa forbice è ancora più evidente: negli Usa la produttività è cresciuta del 12,4 per cento, nell’Ue del 3,8. Siamo, a dir poco, anchilosati.

Se guardiamo ai sottosettori più dinamici, il confronto è ancora più impietoso: i servizi di informazione e comunicazione, negli Usa, sono aumentati del 27,2 per cento e quelli professionali del 18,7 per cento. Nell’area dell’euro, invece, questi sottosettori sono cresciuti solo del 6,5 e del 5,0 per cento rispettivamente. Casualmente (?) l’Ue ha fatto meglio degli Usa nel settore dei servizi pubblici.

Se allunghiamo lo sguardo, osserviamo che fra il 1995 e il 2019 la produttività del lavoro Usa è aumentata del 50 per cento, il 2,1 per cento annuo. Quella europea poco più della metà: il 28 per cento, circa l’1 per cento annuo. A guidare questa differenza è soprattutto l’andamento della produttività totale dei fattori, ossia tutto ciò che non ha a che fare con il capitale.

“In sintesi, la divergenza nella crescita della produttività tra l’area dell’euro e gli Stati Uniti presenta caratteristiche sia cicliche sia strutturali”, conclude la Bce. Peraltro la crescita della produttività in Europa deve molto, specie negli ultimi anni, “a una contrazione più marcata e duratura della produzione e dei redditi reali, determinata dall’aumento dei prezzi dell’energia”. Oltre il danno, anche la beffa.

Ma se guardiamo i fattori strutturali, a guidare il sostanziale raddoppio degli Usa sono soprattutto “la maggiore produttività del settore dell’informazione e delle comunicazioni negli Stati Uniti e la capacità di innovazione relativamente inferiore delle imprese dell’area dell’euro”. Siamo anchilosati e anche vagamente obsoleti.

Che fare quindi? “Le misure volte a stimolare gli investimenti produttivi e incentivare la crescita della PTF potrebbero sostenere la produttività nel medio periodo”, conclude la Bce. In sostanza semplificando in poche righe il lungo discorso di Draghi che coinvolge, com’è logico, l’intera struttura istituzionale, e quindi economica, all’interno della quale agisce l’Ue.

Sapere cosa bisognerebbe fare non vuol dire però saperlo fare. O, peggio, volerlo o poterlo fare. L’Ue prima o poi dovrà decidere cosa fare da grande. Ma nel frattempo ricordare la sua situazione può servire a provare a svegliare, questa bella addormentata.

Cartolina. Consummatum est

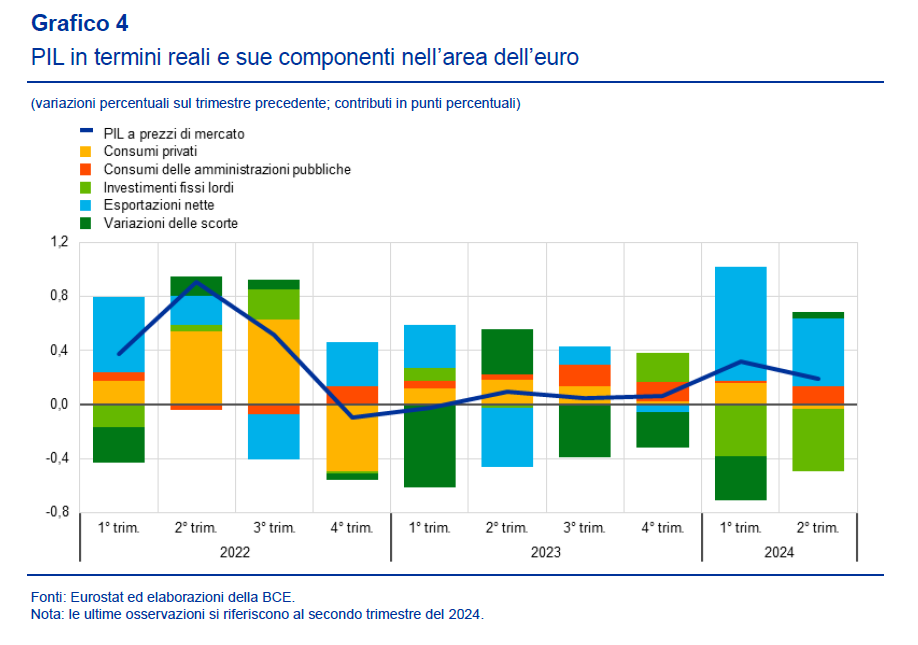

L’Eurozona è tornata al suo solito tran tran. O almeno così sembra a guardare le componenti del pil fotografate dalla Bce. Il picco di consumi privati post pandemia si è gradualmente spento, fino a diventare negativo nel secondo trimestre di quest’anno. Quel poco di crescita che è arrivata è dipesa dall’export netto e dalla domanda pubblica, del tutto insufficienti a tenere in piedi un’economia gigantesca come quella europea dove il tutto rimane ancora inferiore alla somma delle parti, e sarebbe strano il contrario, visto che il tutto è ancora immerso in un divenire disseminato di punti interrogativi. In più in un contesto dove i settori tradizionalmente trainanti dell’export, ad esempio l’automobilistico, sono alle prese con una transizione di difficile comprensione e per giunta assediati dai prodotti delle economie emergenti. Risultato: gli europei consumano sempre meno, a differenza degli Usa, dove i consumi delle famiglie mantengono l’economia brillante, e il ritmo della crescita si consuma. Anzi: consummatum est.

Cartolina. Un buon servizio

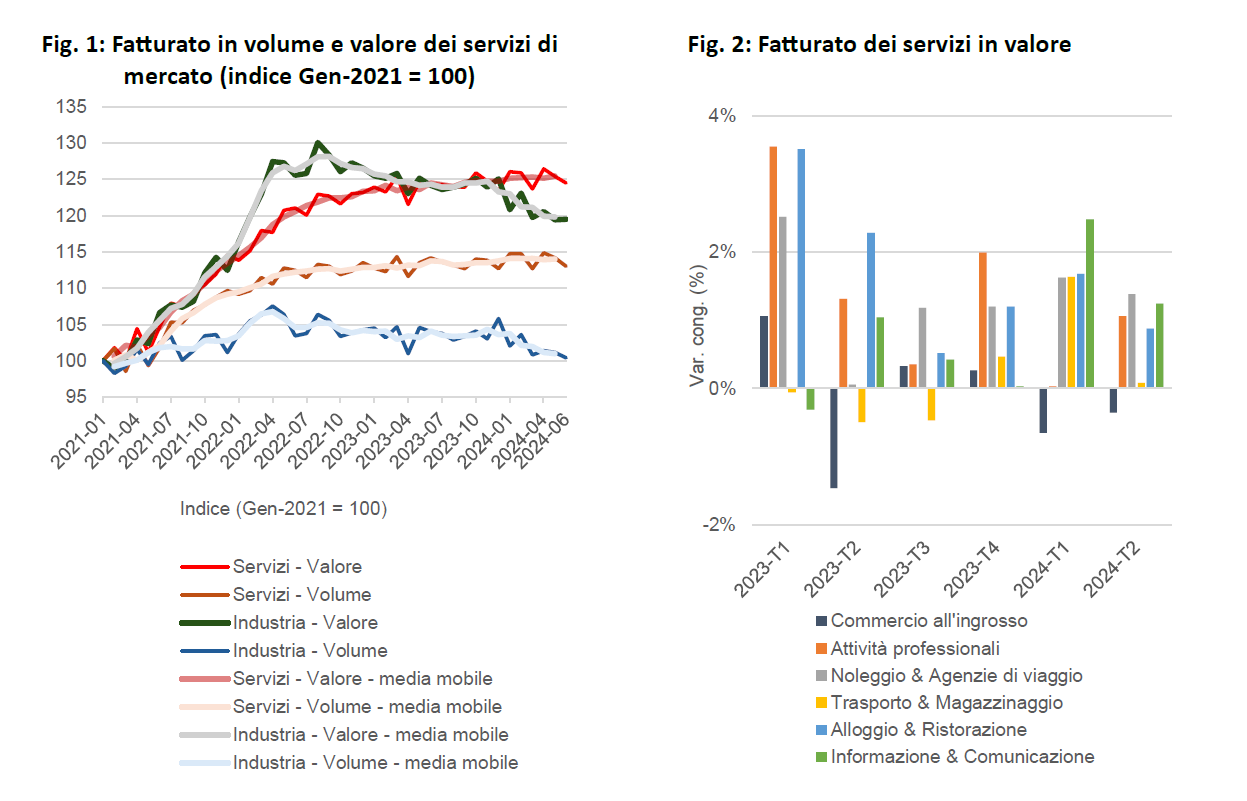

Gli ultimi dati diffusi dall’Osservatorio del terziario di Manageritalia, relativi al secondo trimestre 2024, confermano che i servizi, cresciuti su base congiunturale dello 0,3 per cento, stanno compensando il repentino dimagrimento di attività nel settore manifatturiero, in calo dello 0,8 per cento. In sostanza, quel poco di crescita che è arrivata della nostra economia è dipesa da questo settore, mentre la manifattura, che è un po’ il nostro orgoglio di esportatori, ha segnato il passo per ragioni ampiamente discusse che non serve qui ricordare. Meglio concentrarsi sul punto: abbiamo bisogno di investire sui servizi per tenere in piedi la nostra economia e perciò dovremmo capire come migliorare la nostra produzione in questo settore, ricordando che raggruppa attività molto diverse, che vanno dal bed&breakfast all’information technology. E ricordando anche che il peso dell’export di servizi sul pil, pure cresciuto quest’anno, rimane al 5,5 per cento del pil, che si confronta con l’11,5 per cento francese e il 9 per cento tedesco. Sarebbe una buona cosa se solo ci chiedessimo cosa provoca questa notevole differenza. Anzi, un buon servizio.

La vita rischiosa delle assicurazioni del XXI secolo

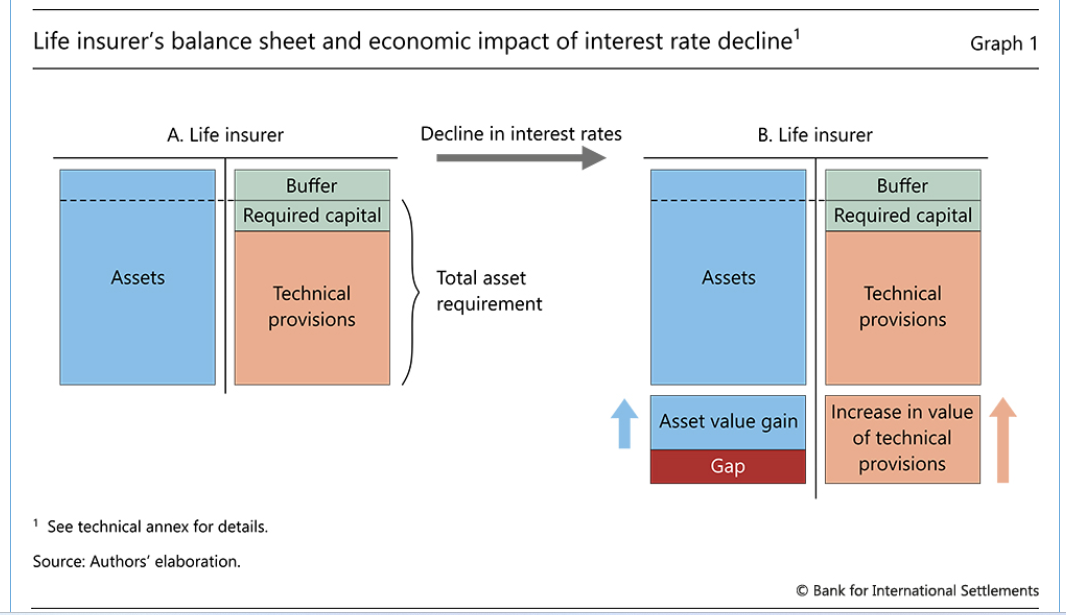

Chi si occupa di assicurazioni ha sicuramente propensione al rischio, visto che basa i suoi affari sul futuro, che è incerto per definizione. I primi assicuratori, che risalgono ai tempi delle grandi traversate oceaniche con i velieri di legno, non disponevano certo dei sofisticati modelli previsionali che oggi assediano la nostra esistenza, e neanche disponevano di una matematica attuariale capace di stimare i tassi di mortalità. Semplicemente rischiavano l’osso del collo ogni volta che prestavano la loro copertura a un rischio. Ciò per dire quanto siamo cambiati.

Oggi, tuttavia, il mestiere di assicuratore non è meno rischioso. E’ solo più strutturato. Ma i vantaggi della tecnica sono stati lentamente erosi dai mutamenti intervenuti nel frattempo nel mondo finanziario. Assai più danni di un tifone o di un agguato dei pirati, a un assicuratore può fare un tasso di interesse rasoterra prolungato nel tempo che appesantisce il valore attuale delle esposizioni future, ossia delle riserve tecniche, e non garantisce ritorni sufficienti agli attivi presenti, e perciò costringe gli assicuratori a rischiare sempre più per provare a spuntare qualche rendimento.

A questa tendenza se ne sono sommate altre, egregiamente riepilogate dall’ultima rassegna trimestrale della Bis. Intanto quella di riassicurarsi nelle piazze offshore, sfruttando i vantaggi offerti da alcune legislazioni, al prezzo però di una crescente interconnesione e complessità dei mercati assicurativi. A ciò si aggiunge il fatto che le società di private equity hanno cavalcato queste tendenze agevolando gli investimenti delle compagnie assicurative nei mercati non regolamentati e comprando portafogli assicurativi tramite reti di riassicuratori. Facciamola semplice: il rischio è aumentato seguendo la caccia al rendimento, come insegna la legge aurea della finanza, che in fondo vale per ogni cosa.

L’approfondimento che la Bis dedica al tema è focalizzato sul settore vita delle assicurazioni, ma basta a dare un’idea dei grandi cambiamenti nei quali è incorso il settore che si possono intuire – in termini di redditività – osservando (grafico che apre il post) l’andamento faticoso delle quotazioni delle compagnie assicurative.

Queste ultime infatti hanno dovuto penare molto per ridurre le riserve tecniche, ossia le esposizioni future, e risparmiare sul capitale proprio. Da ciò è derivato il proliferare di polizze unit-linked che, spiega la Bis, “spostano il rischio di investimento sui titolari di polizze e riducono le riserve tecniche, generando al contempo un reddito basato sulle commissioni, facendo anche ricorso alle riassicurazioni, ossia liberarsi delle polizze più onerose in termini di intensità di capitale cedendole ad altri assicuratori.

Insomma, abbassare i tassi ha prodotto una profonda redistribuzione dei rischi, prima concentrati sull’assicuratore e adesso distribuiti fra clienti e altri assicuratori in una rete globale di difficile comprensione. Basti considerare che secondo le stime Bis il 40% dei rischi cedute sta su piazze offshore.

Questa è l’ennesima eredità che dovremo gestire del ventennio col denaro a tassi negativi e non è affatto detto che sarà facile. Soprattutto considerando che certi cambiamenti di mentalità tendono a diventare resilienti. No è un caso che oggi tutti auspichino tassi di nuovo bassi. E’ difficile andare avanti, quando si può più semplicemente tornare indietro.

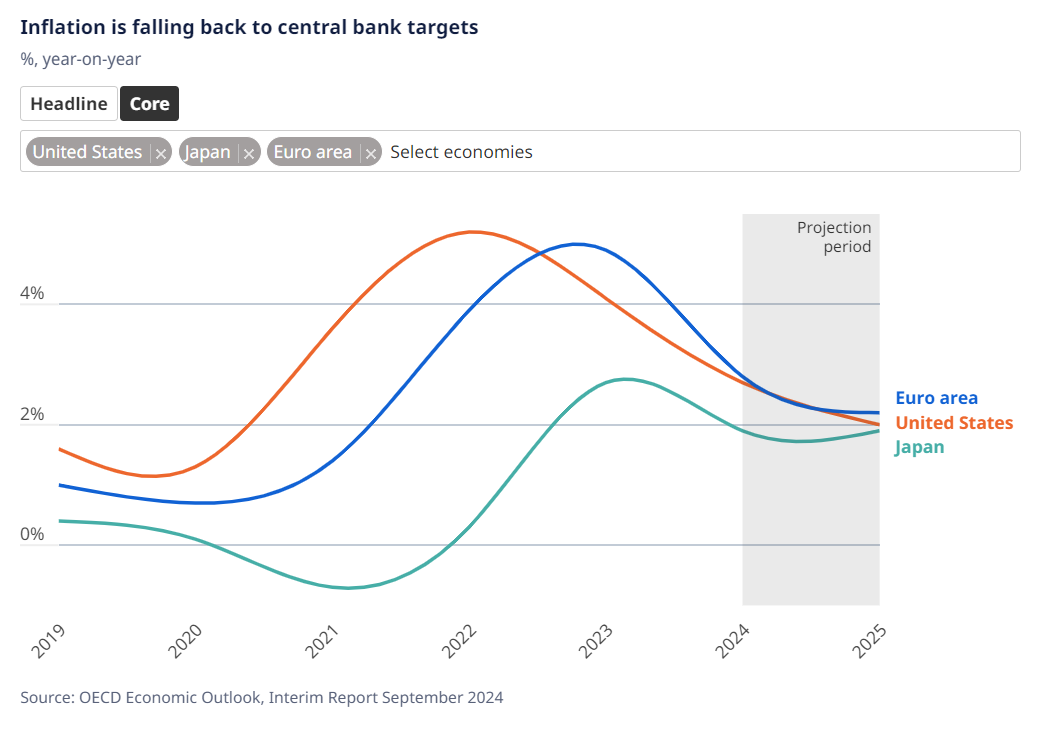

L’economia è a un punto di svolta ma nessuno sa cosa c’è dietro l’angolo

Cosa può andar storto, viene da chiedersi, se anche l’Ocse nel suo ultimo Interim report, annuncia che l’economia è a un punto di svolta? Le ragioni sono diverse, già riepilogate all’inizio del documento: la crescita rimane resiliente, l’inflazione cala, i mercati del lavoro sono meno tesi e le banche centrali danno segnali di normalizzazione delle politiche monetarie.

Rimane tuttavia la preoccupazione, che si riflette nelle survey sulla fiducia dei consumatori, che tende al declino. In generale il clima che si respira è quello di chi brinda alla scampato pericolo, con l’occhio preoccupato rivolto all’indomani. Sapere di trovarsi a un punto di svolta non risparmia certo dall’incertezza nascosta dietro l’angolo.

La svolta, peraltro, è vicina, ma non vicinissima. L’inflazione ad esempio, che nella sua componente core, quindi depurata da cibo fresco ed energia, è ancora sopra i target, anche se ormai ci siamo lasciati alle spalle lo stress di due anni fa.

Solo l’anno prossimo questa componente dovrebbe rientrare nei target di banca centrale. E chi ha buona memoria ricorderà che da almeno due anni i previsori ci raccontano questo ritornello. Dicono, vale a dire, che l’anno prossimo andrà meglio. La qualcosa più che una previsione somiglia a un auspicio.

Anche perché, e l’Ocse certo non lo nasconde, sono tali e tanti i fattori di rischio – si pensi solo alle tensioni geopolitiche – che un qualunque incendio capace ad esempio di infiammare le quotazioni petrolifere, è capace di vanificare il faticoso lavoro di disinflazione svolto negli ultimi trimestri.

Rimane poi il fatto che l’inflazione che cala non cancella quella trascorsa. I prezzi, per dirla diversamente, sono cresciuti e rimarranno a questo livello, crescendo ancora ma più lentamente di prima. E questo solleva una questione di redditi e, dulcis in fundo, di funzionamento corretto di un mercato del lavoro che non dovrebbe più soltanto guardare ai numeri degli occupati, ma al livello dei redditi reali.

Pensare che sia sufficiente avere occupazione per avere benessere dei lavoratori è un grave errore di valutazione. Un lavoratore che non ha un reddito sufficiente per vivere secondo gli standard che richiede oggi la nostra società è una fabbrica di frustrazione che nessuno società ben funzionante dovrebbe permettersi.

Dulcis in fundo, Ocse non fa mancare il suo consueto auspicio, questo davvero, sulla necessità di riforme strutturali “che promuovano l’apertura dei mercati con dinamiche competitive sane (..) per contribuire a incentivare una crescita economica più forte e sostenuta e attenuare le pressioni di bilancio sul lungo periodo”. Questo dopo aver invitato i governi a ricostruire gli spazi fiscali erosi dalle politiche straordinarie determinate dalla pandemia in vista di tempi peggiori. Purtroppo l’esperienza insegna che i consigli migliori vengono solitamente ignorati.

Il difficile “disaccoppiamento” dell’economia Usa da quella cinese

Sempre perché fra il dire e il fare c’è moltissimo mare, e in questo caso uno o due oceani, vale la pena leggere un interessante post pubblicato dalla Fed di St.Louis che prova a calcolare quanto sia davvero praticabile il decoupling, il cosiddetto “disaccoppiamento” fra l’economia cinese, grande factory globale fino a qualche tempo fa, e quella americana, che l’amministrazione Usa ha detto di voler praticare, giungendo persino a fare qualche passo.

Senonché ogni passo che si fa nella direzione di irrigidire una relazione porta con sé, insieme a chissà quanti benefici, costi altrettanto probabili, visto che la Cina è una fonte importante di prodotti a basso costo per l’economia manifatturiera Usa. Per cui una loro sostituzione con beni prodotti altrove, e quindi più costosi può finire col ripercuotersi sui consumatori statunitensi. Non è certo una novità: il costo delle restrizioni lo paga sempre il consumatore finale.

L’analisi si propone innanzitutto di misurare quanto siano vantaggiosi i prodotti cinesi rispetto a quelli di altri fornitori esteri. Gli economisti hanno monitorato 13.000 prodotti unici e i risultati sono quelli riepilogati nel grafico che apre questo post: la Cina esprime quasi il 30% di questi prodotti e guida perciò ampiamente la classifica dei primi dieci fornitori considerati. Messico e Canada, che sono molto confinanti degli Usa, esprimono rispettivamente l’8 e il 10%. Segno evidente che la geografia, al tempo dei trasporti rapidi, non è più – o almeno non soltanto – una variabile determinante. E neanche la prossimità culturale, a quanto pare.

Questo implica che il “disaccoppiamento” potrebbe rivelarsi assai più complesso di quanto lasciano credere le intemerate dei politici. Con tempi più lunghi e costi più alti. Peraltro non tutti i settori industriali statunitensi sono interessati al problema con la stessa intensità.

Come si può osservare da quest’altro grafico, la supremazia cinese è evidente in alcuni sotto settori dell’abbigliamento, ma anche dei metalli e nei macchinari e non risparmia neanche quelli per l’elaborazione dei dati, i semiconduttori e i motori elettrici. Il vantaggio di prezzi dei produttori cinesi rispetto ad altri competitor è notevole. “Per circa il 45% delle categorie di prodotti che gli Usa importano dalla Cina – sottolinea la ricerca – la Cina offre valori unitari inferiori all’alternativa non cinese più economica”.

Ciò implica necessariamente che “gli sforzi per diversificare le catene di fornitura o ridurre la dipendenza dalle importazioni cinesi potrebbero portare a costi maggiori per una parte significativa dei beni importati negli Stati Uniti”. A buon intenditor…

Cartolina. Salari irreali

E’ di un certo conforto sapere da Ocse che i salari reali sono aumentati. Persino da noi, aggiungo. Un po’ meno osservare che il potere d’acquisto, anche da noi, non è stato ancora recuperato se guardiamo ai bei (?) tempi prima del Covid. Il conforto, già scolorito, diventa sconforto non appena mi ricordo che i salari reali da noi non è che brillino per abbondanza, Se guardiamo il valore medio delle retribuzioni italiane, ferme da un ventennio, e lo confrontiamo col nostro carrello della spesa, e vi risparmio il costo di una casa, si capisce di cosa parliamo, in Italia, quando parliamo di salari. Parliamo di salari irreali.

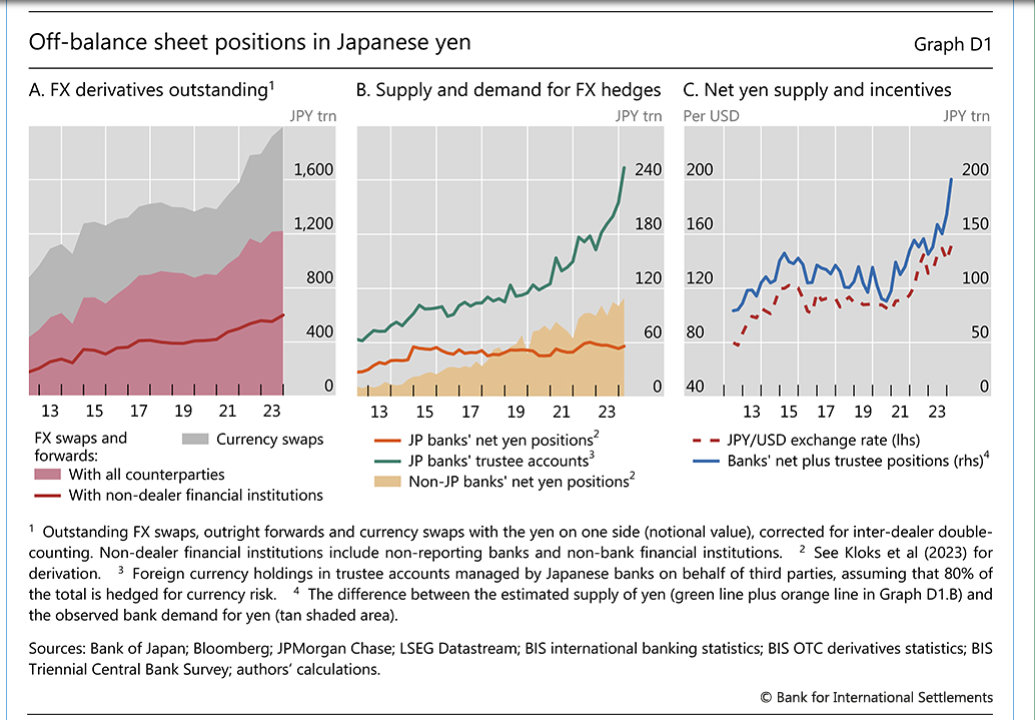

Cartolina. Carry yen

Dobbiamo esser grati ai volenterosi economisti della Bis che tentano con mille espedienti tecnici di quantificare il volume di yen presi a prestito in questi anni per alimentare uno degli sport preferiti di chi fa girare i soldi intorno al mondo: il carry trade. Ossia la pratica di prendere a prestito una valuta che costa poco, perché magari, come lo yen, è stata venduta a tassi negativi per alcuni anni, e comprare col ricavato della vendita di questa valuta asset che fruttano di più del costo del debito, mettendo in fila una serie di operazioni di copertura che facilitano l’arbitraggio. Un gioco da ragazzi per gli ingegneri finanziari, che scommette in pratica sulla svalutazione dello yen a lungo termine. Scommessa che peraltro oggi non fa più nessuno. Ieri invece sì. Perciò gli esperti si sono scervellati per capire quanti trilioni di yen sono stati presi a prestito dai signori del denaro producendo ipotesi e stime suggestive ma tutto sommato fini a se stesse. Tutti sapevano che il carry yen è stato un successo. Ora hanno capito che è finito.