Etichettato: maurizio sgroi

Cartolina. Dal G7 all’M7

Il G7 non fa più notizia e si capisce bene perché. I 7 Grandi, che in teoria dovrebbero rappresentare i paesi leader del mondo, esauriscono le loro residue energie per redigere struggenti e complicatissimi comunicati congiunti al termine di vertici estenuanti. Per loro, ma soprattutto per il resto del mondo che rimane col fiato sospeso per giorni in attesa di qualcosa che poi non succede. Ma la verità è che i Grandi ormai non ci bastano più. Perciò sono arrivati i Magnifici. I sette magnifici, che ormai hanno una loro sigla, l’M7, che anche alfabeticamente è svariati passi avanti. Intanto non produce chiacchiere, ma robusti utili. Poi fa gonfiare le borse di tutto il mondo, che poi è tutto quello che il mondo vuole ai giorni nostri. Fatti non parole, diceva un vecchio slogan. Fatti ricco non parole, quello moderno.

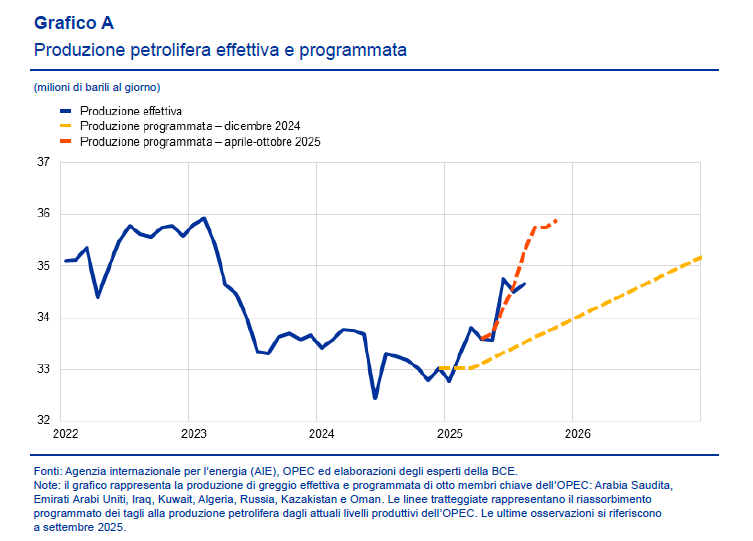

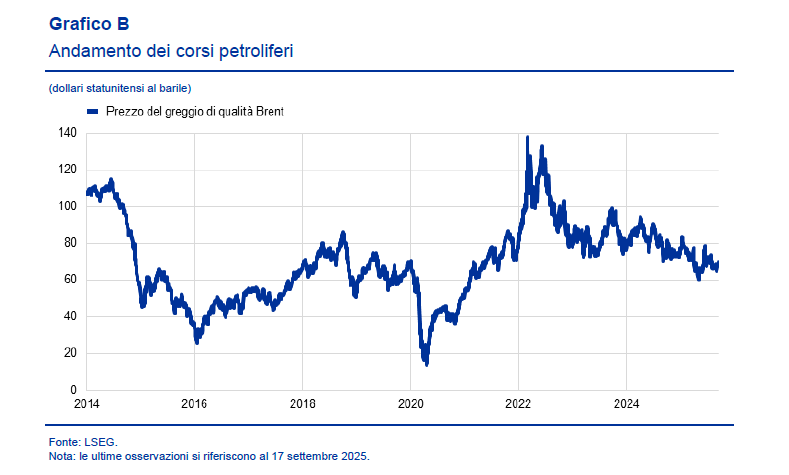

Il gioco ribassista dell’Opec sul petrolio

Sembra che l’Opec sia tornata al passato, ai primi anni Dieci del nuovo secolo, quando l’organizzazione agì in modo da deprimere a lungo le quotazioni del petrolio usando l’unica leva di cui dispone: l’aumento della produzione.

All’epoca si pensò che la manovra avesse il fine di mettere fuori mercato la nascente industria dello shale oil dei Usa, che intanto aggiungevano la loro produzione a quella già abbondante del cartello. Il risultato, al quale contribuì anche un sostanziale rallentamento della domanda di petrolio, anche a causa del minor dinamismo dell’economia cinese, fu che i corsi petroliferi diminuirono di oltre il 30% – il 34 secondo la Bce che riporta il dato nel suo ultimo bollettino – che diede una spinta ulteriore alle pressioni deflazionistiche che all’epoca agitavano i sonni dei banchieri centrali, e non solo i loro.

Questa la storia recente. Ma oggi che succede? Il grafico che apre questo post ci racconta di un sostanzioso aumento della produzione che l’Opec ha deciso di effettuare nel corso di quest’anno, malgrado i prezzi del greggio fossero a un livello giudicato contenuto.

Secondo gli analisti della Bce molto di queste decisioni ruota attorno all’Arabia Saudita, che di solito interpreta un ruolo di stabilizzatrice dei prezzi del petrolio finché non decide di fare il contrario. Oggi ad esempio la quota dell’offerta globale rappresentata dal paese è ancora inferiore rispetto a quella del 2014, mentre i produttori non Opec hanno continuato ad aumentare la produzione.

Se in questa fase l’Arabia decidesse di aumentare il suo output questo sarebbe un segnale che gli altri componenti del cartello, che tendono a derogare dalle quote di produzione fissate, comprenderebbero senza dubbio.

La Bce ha confezionato un modello secondo il quale se l’Arabia aumentasse la sua produzione, i prezzi del greggio con molta probabilità diminuirebbero di un altro 10 per cento.

Che è un modo educato per dire che l’Arabia ha notevoli leve per determinare l’andamento dei prezzi del petrolio. Almeno fino a un certo punto. Perché la situazione di oggi è molto diversa da quella del 2014, anche se le somiglia. Lo shale oil Usa ha saturato i suoi spazi di crescita e le previsioni dell’AIE stimano crescite moderate della produzione globale anche per l’anno prossimo, nell’ordine dell’1,7%.

Per giunta il conflitto russo-ucraino aggiunge una variabile rialzista, visto che le sanzioni potrebbero diminuire offerta petrolio. L’Arabia ha molto petrolio. Ma non abbastanza.

Nel 2024 l’Ue ha prestato oltre 400 miliardi di euro agli Stati Uniti

Oltre un secolo fa, nel 1916, Vilfredo Pareto ricordava nel suo Trattato generale di sociologia la consuetudine europea di prestare il proprio denaro agli Stati Uniti. Il fatto che ancora oggi questa pratica prosegua ci racconta molto della relazione che lega le due sponde dell’Atlantico e che, malgrado tutto, resiste. Supera la sfida del tempo e dei tempi, si potrebbe dire.

Tanto è vero che nel 2024, secondo i dati diffusi dall’Ue nel suo ultimo European Macroeconomic Report, l’Ue ha destinato 437 miliardi dei suoi ingenti risparmi proprio agli Stati Uniti, superando di gran lunga la media storia di circa 300 miliardi l’anno che risale almeno dal 2015.

E’ utile ricordare che i risparmi del settore privato europeo sono cresciuti parecchio l’anno scorso, malgrado l’aumento dei prestiti richiesti dai governi a causa dei deficit, ancora elevati pure se in corso di correzione. Si stima che il flusso complessivo di questi risparmi, al netto degli ammortamenti, valga circa il 2,5% del pil nel 2024, per circa 1.200 miliardi. L’Europa, quindi, ha un notevole eccesso di risparmio che cerca impieghi.

Questi risparmi vengono principalmente convogliati in investimenti diretti esteri, azioni e obbligazioni. “Dal 2020 – scrive l’Ue -, gli Stati Uniti sono la principale destinazione di questi fondi, in termini netti”. I risparmi europei svolgono un ruolo molto importante nel soddisfare la domanda globale di capitali, ma ancora di più lo svolgono per gli Stati Uniti, la cui “fame” di prestiti sembra insaziabile. Il deficit del governo, in particolare, è la principale voce che alimenta la domanda di prestiti Usa. Alla fine del 2023 il deficit complessivo dell’economia Usa era intorno al 5% del pil e non si intravedono segnali di inversioni di rotta.

Molti risparmi in Europa, molte spese negli Stati Uniti. Ue e Usa sembrano proprio fatte l’una per l’altra. E non da oggi. “Considerando l’esposizione statunitense, i dati non indicano alcuna forte riduzione negli

ultimi trimestri, nonostante il deprezzamento del dollaro e i maggiori rischi percepiti dagli

investitori nel detenere asset statunitensi non coperti”. Comunque vadano le cose, insomma, quello americano sembra sempre un porto sicuro per gli investimenti europei. Ci saranno pure dei saliscendi, ma nel lungo periodo gli investitori non vedono evidentemente molte alternative.

Forse perché è difficile trovarle. L’Europa non è ancora riuscita né ad unificare il suo mercato bancario né quello finanziario. L’unione dei capitali rimane un bel disegno dentro un cassetto, e nel frattempo i risparmi aumentano e vanno a caccia di rendimenti, possibilmente alti.

Il risultato è che una parte rilevante dei circa 1.200 miliardi di euro di deficit corrente statunitense viene finanziato dall’Ue. I dati del rapporto mostrano che, complessivamente, l’Ue ha finanziato circa il 40% del deficit estero statunitense tra il 2016 e il 2024. Questo non impedisce ai nostri partner di minacciare dazi. Perché l’Europa, oltre ad essere molto generosa, è anche paziente.

Cartolina. L’IA della globalizzazione

Qualcuno si sorprenderà nello scoprire che l’intelligenza artificiale ha dato una sostanziale spinta alla produzione industriale e quindi ai commerci internazionale. Sono quelli che pensano che i vari bot che ormai accompagnano le nostre giornate vengano dalla luna. Oppure quelli che guardano solo l’economia finanziaria, in preda a una delle sue consuete esaltazioni che finiscono sempre col diventare pericolose. Chi invece sa come gira il mondo ha semplicemente la conferma del fatto che la globalizzazione, che fra le altre cose nutre il commercio internazionale, trova sempre il modo di proseguire. La globalizzazione ha una sua intelligenza. Al limite anche artificiale.

L’economia internazionale sta sperimentando la resilienza della fragilità

Bastano due parole stavolta all’Ocse per delineare il quadro economico di questo fine d’anno che già preannuncia il prossimo: resilienza e fragilità. Tradotto: la crescita resiste, ma gli elementi di debolezza annidati all’interno della sua dinamica altrettanto.

Insieme alle spinte all’espansione si alimentano quelle alla contrazione. Come quando gonfiamo un palloncino bucato: l’aria che entra ne fa uscire altra, e maggiore è la pressione verso l’interno, maggiore quella che cerca sfogo verso l’esterno. Sicché il palloncino non si gonfia né si sgonfia, ma in compenso aumenta la fatica di chi deve pompare l’aria.

Questa fatica ci sono molti modi di misurarla, nei sistemi economici. Ad esempio osservando gli andamenti della produttività. Una produttività stagnante somiglia a una pompa scarica. Ma si può anche osservare lo spazio fiscale disponibile. Una situazione fiscale costretta dagli spazi limitati di intervento somiglia a un braccio che non possa fare leva in maniera efficace per azionare la pompa. Ma anche una demografia avversa è un fenomeno che genera affaticamento. Un invecchiamento della popolazione somiglia a una perdita della forza muscolare che serve a immettere aria nel palloncino.

Se adesso usciamo dalla metafora, ecco individuate alcune delle nostre fragilità: produttività che non decolla, spazi fiscali ridotti all’osso, demografia avversa. E poi c’è tutto il resto che è noto e non serve ricordare, a cominciare dalle tensioni commerciali che ormai si avviano a diventare anche sempre più militari.

A fronte di queste fragilità, ci sono alcuni elementi che alimentano il flusso d’aria dentro il nostro metaforico palloncino. La finanza internazionale, ad esempio, sta pompando risorse inusitate nel nuovo business dell’IA, che un giorno sì e l’altro pure ci ricordano potrebbe rivelarsi una bolla. La differenza fra bolla e palloncino è sempre una questione di sfumature. O di interpretazione, se preferite. E poi tira ancora una certa aria da scampato pericolo, visto che i temutissimi effetti dei dazi ancora non si vedono granché.

Finora almeno. Fra i motivi che “sgonfiano” la crescita almeno due sono fonte di una certa preoccupazione. Il rallentamento del commercio, intanto, che si associa ai primi segnale di cambi nelle scelte di consumo, specie negli Usa, e a una certa persistenza dell’inflazione, la cui resilienza di nutre di queste fragilità. In più si osservano i primi rallentamenti del mercato del lavoro, non certo casuali. Se rallenta il commercio rallenta anche la produzione e quindi quelli che lavorano per chi produce. Nulla di nuovo sotto il sole: il nostro palloncino si sgonfia in molti modi.

Il risultato di queste pressioni è che il pil globale si prevede ancora in calo l’anno prossimo, e in lieve ripresa quello dopo: dal 3,2 del 2025 al 2,9 del 2026 fino al 3,1% del 2027. Ricordate sempre che l’accuratezza delle previsioni è inversamente proporzionale alla loro distanza nel tempo. Sempre nel 2027 si prevede un’inflazione nei target, almeno per le principali economie. E questa almeno è una buona notizia.

Sempre che ovviamente il quadro generale non si deteriori. Come quando, per concludere con la nostra metafora, mentre gonfiamo un palloncino bucato si apre un altro buco. E provocare buchi, in un’economia come quella del nostro tempo, è un talento estremamente resiliente.

Servono 15 anni e oltre 2.000 miliardi di investimenti per dare una svolta all’Africa

Mettiamo che Ocse abbia ragione. Che, vale a dire, l’Africa abbia bisogno di investimenti infrastrutturali annui pari a circa il 5% del pil del continente, quindi oltre 150 miliardi l’anno, per arrivare nel 2024 a raddoppiare il suo prodotto interno lordo. Per diventare la nuova Cina, insomma. Rimarrebbe comunque la domanda: da dove dovrebbero arrivare questi denari?

Abbiamo già visto che l’Africa dispone di capitali propri per circa quattro trilioni, che però fanno fatica ad essere mobilitati per le difficoltà e i limiti che ancora affliggono i mercati finanziari africani. Ma queste difficoltà, sottolinea Ocse (Africa’s Development Dynamics 2025 report) si confrontano con un crescente dinamismo dell’economia africana nel suo complesso, che non è ancora al livello asiatico, ma ha già superato altre regioni emergenti.

Nel 2025, secondo l’organizzazione parigina, l’economia africana crescerà del 3,9%, meno del 4,4% dell’Asia, ma quasi il doppio del 2% dell’America Latina. E poiché l’Asia concluderà la sua fase espansiva entro la fine del secolo, stando almeno alle previsioni demografiche che vedono anche l’India in declino nella seconda parte del secolo, rimane solo l’Africa ad avere concrete possibilità di sviluppo. Sempre che, ovviamente, riesca a superare i suoi colli di bottiglia interni. Uno dei quali, appunto, è la dotazione infrastrutturale.

Vedremo in altri post le notevoli differenze nella dotazione di infrastrutture fra le diverse regioni africane. Qui puntiamo l’attenzione sul dato macro e sugli obiettivi di medio-lungo periodo, magari partendo da quelli che si è data l’Africa stessa nell’Agenda 2063. In particolare avere per quell’anno “infrastrutture di livello mondiale che attraversano l’Africa”.

Per riuscire, lo abbiamo visto, serve un flusso di investimenti superiore al 5% del Pil l’anno, con punte del 9 e dell’8% per l’Africa orientale e centrale, dove la mancanza di infrastrutture è ancora più grave. Il 58% di questa enorme quantità di risorse serve a costruire le infrastrutture, il 48% alla loro manutenzione. dettaglio che spesso si tende a trascurare.

Sempre ragionando per aggregati. investire 150 miliardi l’anno fino al 2040 incrementerebbe il pil africano di 2,83 trilioni entro il 2040, praticamene raddoppiando gli attuali 2,8 trilioni, determinando una crescita complessiva (7% l’anno) persino maggiore di quella prevista nell’Agenda 2063. Saremmo, insomma, al livello attuale dell’India.

Questo scenario idilliaco contrasta con la scarsa propensione dei governi africani a investire in infrastrutture, rispetto almeno ad altre realtà. Fra il 2016 e il 2020 il flusso di investimenti infrastrutturali è stato in media di 83 miliardi l’anno, la metà di quanto sarebbe stato necessario. Il 41% di questi flussi sono arrivati dai governi, il 48% dai fondi di sviluppo e l’11% da investitori privati.

In sostanza in questo periodo i governi africani hanno speso in media l’1,3% dei loro pil (34 miliardi di dollari) ogni anno per le infrastrutture. Per fare un confronto, la Cina ha speso il 6,7% e il Vietnam il 5,1%. Negli anni 2019-20 solo quattro governi africani (Tanzania 5%, Zambia 5.6%, Lesotho 5.7% e Comoros 7%) hanno superato il livello del 5% di investimenti infrastrutturali.

Questa tendenza è anche frutto del limitato spazio fiscale di cui molti paesi dispongono. Secondo Ocse negli anni 2019-23 i governi africani spendono in media sette volte più per il servizio del debito che per le infrastrutture. E questo dipende anche dalle notevole differenze di tassi applicati dai diversi prestatori, che oscillano dallo 0,2 al 7,7%.

L’Africa sconta anche un certa diffidenza a causa della percezione dei rischi connessi all’investimento in questo paese. Il costo del capitale per le infrastrutture africane si colloca al 13%, che si confronta con il 10% dell’Asia emergente e con l’8% dei paesi Ocse. Il costo dell’equity è circa 1,6 volte più alto in Africa che nei paesi Ocse. Più rischi, più costi. ovviamente. Ma anche più opportunità, almeno se uno ci crede.

Ed è proprio su crederci, che in economia ci chiama credito, che l’Africa si giocherà il suo futuro. Il recente vertice fra UE e Unione Africana di fine novembre, aldilà dei ribaditi impegni di collaborazione, ha mostrato con chiarezza che l’Europa con i suoi promessi 150 miliardi di prestiti per investimenti è solo una goccia nell’oceano dei bisogni africani. Quanto al resto del mondo, non c’è da sperare che prestino denari se non per averne vantaggi. Detto diversamente, deve essere l’Africa a credere a se stessa prima di tutto e prima degli altri. Non è ancora chiaro se siamo entrati in questa fase.

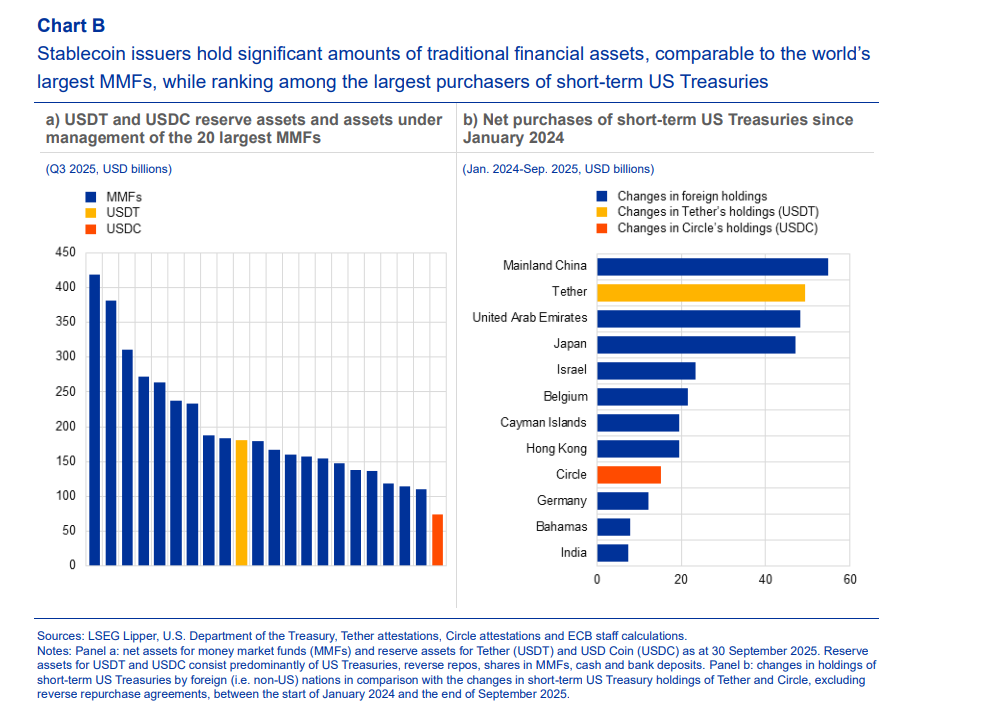

Una stablecoin compra più titoli Usa del Giappone e degli Emirati

Siamo arrivati così al punto che una sola stablecoin – Tether – nell’ultimo anno e mezzo ha comprato più titoli del Tesoro Usa degli Emirati Arabi e del Giappone, sfiorando il primato della Cina. Il fatto che questa informazione sia contenuta nell’ultimo rapporto sulla stabilità finanziaria della Bce ci dice molto dei rischi che comporta questa curiosa evoluzione dei nostri mercati. Perché uno stato lo sappiamo cos’è e perché compra dei titoli di un altro stato. Ma una stablecoin?

Sappiamo a stento cosa sia. Di Tether si sa ben poco, salvo che è controllata dai proprietari di Bitfinex, un mercato di criptovalute, e si conoscono alcune figure di spicco che la gestiscono. Ma si rimane sempre nella zona opaca, per lo più basata su registrazioni offshore, che caratterizza il mondo cripto, che solo di recente ha iniziato ad essere regolamentato.

Questo mondo è cresciuto vorticosamente, e quello delle stablecoin ancor di più. Complessivamente questi strumenti, che replicano sostanzialmente le valute ufficiali agganciandosi a una di queste, ormai superano i 280 miliardi di capitalizzazione, rappresentando l’8% del mercato cripto. Tether (USDT) e USD coin (USDC), rappresentano il 63% di questa capitalizzazione (184 miliardi) e il 26% (75 miliardi).

Le stablecoin denominate in dollari Usa costituiscono il 99% di tutte le stablecoin in circolazione.

L’uso di queste stablecoin è sempre più frequente nei mercati dove si fanno scambi in criptovalute perché permettono di effettuare i pagamenti senza bisogno di convertire l’asset in una valuta fiat. “Stablecoin come USDT e USDC sono ormai le unità preferite per le negoziazioni sulle piattaforme di trading di criptovalute – scrive la Bce -. Circa l’80% di tutte le transazioni eseguite a livello globale sulle piattaforme di trading cripto centralizzate coinvolge le stablecoin, il che dimostra che sono diventate essenziali per il funzionamento dell’ecosistema di cripto-attività.

E’ ancora controversa l’opinione che questi strumenti siano utilizzati anche fuori dai circuiti cripto, in particolare per i pagamenti trasnfrontalieri. Ma il punto rilevante non è tanto questo. Il fatto che suscita apprensione è che il volume degli acquisti di titoli Usa, che come è noto sono un collaterale fondamentale delle transazioni finanziarie internazionali, abbia finito col dipendere così tanto da questi soggetti.

“Una vendita massiccia di queste stablecoin – sottolinea la Bce – potrebbe innescare una svendita forzata dei loro asset di riserva (ossia i Treasury Usa, ndr), il che potrebbe influenzare il funzionamento dei mercati dei titoli del Tesoro USA. Questo potrebbe rappresentare un rischio significativo se le stablecoin e le loro riserve di asset corrispondenti dovessero continuare a crescere rapidamente, con alcune proiezioni che suggeriscono che la capitalizzazione di mercato potrebbe raggiungere i 2 trilioni di dollari entro il 2028“.

La rischiosità della situazione si comprende più accuratamente se si ricorda l’alto grado di concentrazione di capitalizzazione su due soli soggetti. Ne deriva che “il fallimento di una sola entità potrebbe avere un impatto diffuso, anche in assenza di una crisi sistemica delle stablecoin.”

I tanti che si preoccupano dei disastri che potrebbe provocare l’eccessivo flusso di investimenti sull’AI dovrebbero osservare anche questo particolare segmento di mercato, che promette di diventare sempre più grande. E perciò davvero pericoloso.

Cartolina. I nuovi europei

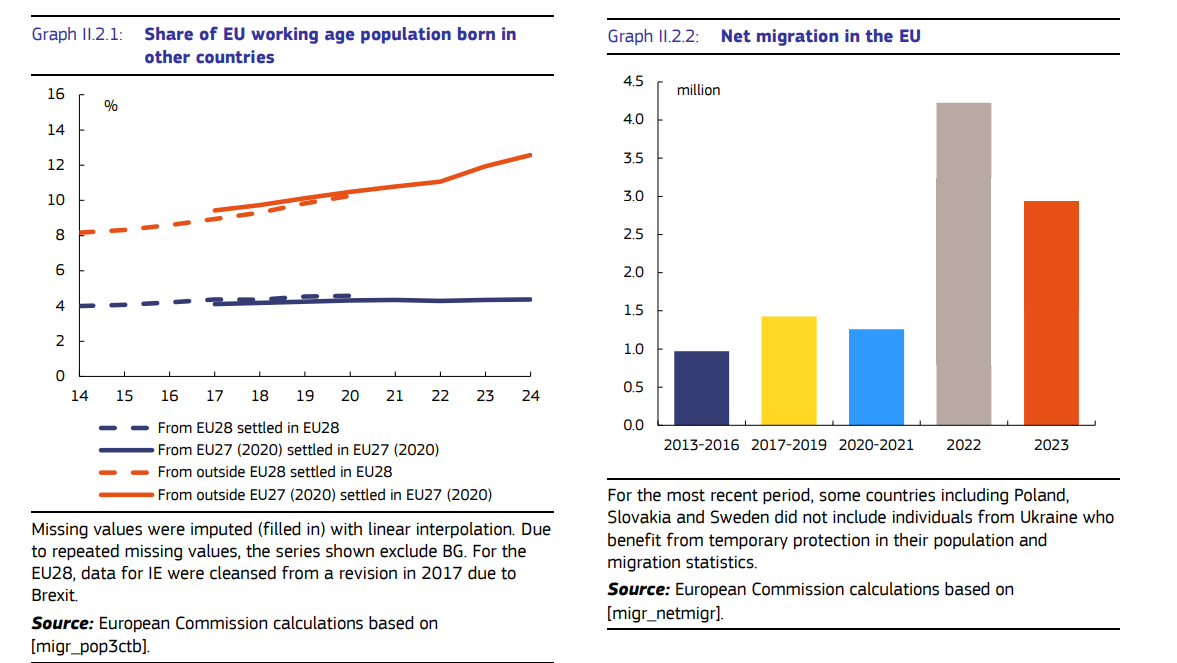

Sono sempre più numerosi i partecipanti al mercato del lavoro europeo nati all’estero. Erano l’8 per cento nel 2014, sono arrivati al 12,6 per cento nel 2024. Un aumento del 50 per cento in dieci anni, che probabilmente fa il paio con la diminuzione delle nascite di nuovi europei. O quantomeno c’è da augurarselo. A meno che non si voglia fare dell’Europa una sorta di non luogo, a metà fra un ospizio a cielo aperto, fiscalmente oppressivo, e un villaggio vacanze. Qualcuno, a sentire certi discorsi, sembra che accarezzi davvero quest’idea. Ma finché arriveranno nuovi europei, dovranno rassegnarsi. L’Europa rimarrà viva. O quantomeno vivibile.

Cartolina. Negli anni Trenta

L’Europa, mai così unita e mai così divisa, trova nella spesa militare l’ennesimo campo nel quale esercitare il suo talento a far tutto e insieme il suo contrario. I paesi orientali e quelli nord orientali, più vicini all’orso russo, l’hanno quasi raddoppiata, nel corso di un decennio, mentre quelli dell’Ovest crescono piano piano. Prendono tempo. Alla fiera dell’Est si vendono molte armi e manca ancora il contributo più rilevante, quello della Germania, che vedremo nel suo generoso svolgersi entro la fine del ventennio. Per allora anche l’Europa dell’Ovest farà sentire il peso dei propri bilanci. Negli anni Trenta, complice la paura e un disperato bisogno di inventarsi qualcosa per sfuggire alla depressione economica, l’Europa, ad Est ma anche Ovest, sarà un immenso mercato armato. Come un secolo fa.

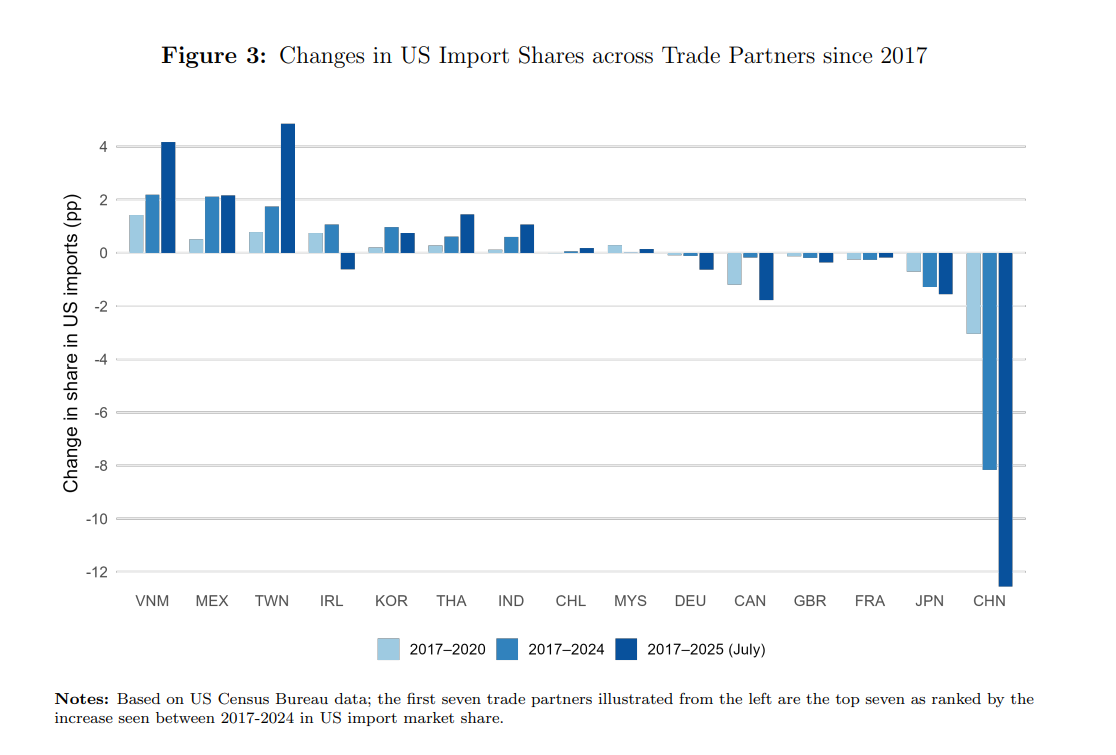

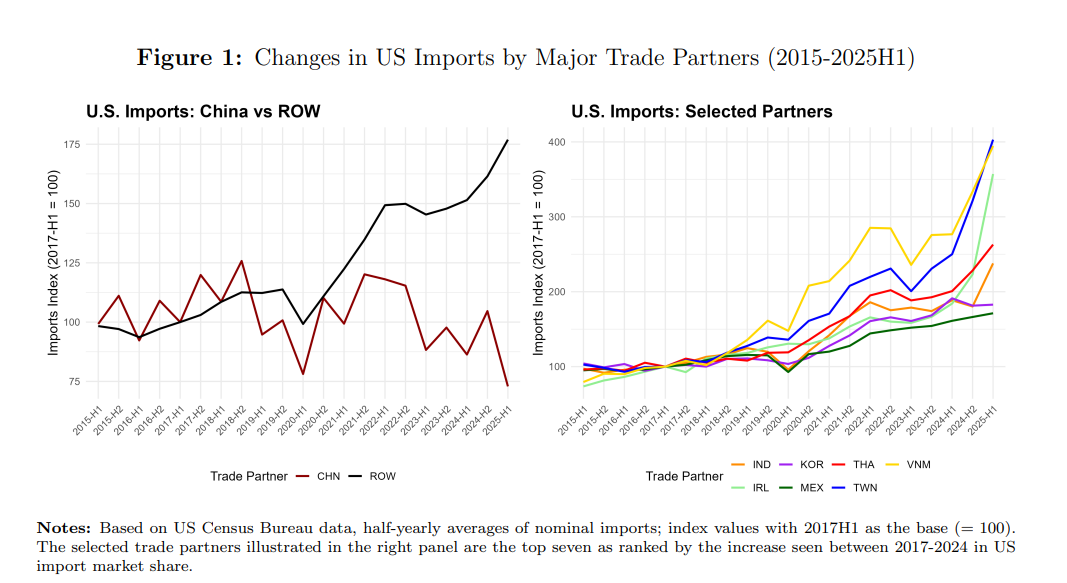

L’import Usa dalla Cina torna al livello del 2001

Nel mondo che cerca di tornare indietro anziché provare ad andare avanti è sicuramente considerata una buona notizia che la quota di importazioni statunitensi dalla Cina sia ormai al 9%, lo stesso livello del 2001. Ossia prima che la Cina entrasse nel Wto e cominciasse la Grande Globalizzazione dei primi anni Dieci terminata con il crollo finanziario provocato dalla crisi subprime.

Il dato è contenuto in un bel paper pubblicato dal NBER che farà la gioia dei teorici del decoupling – il disaccoppiamento – fra Usa e Cina. Ma questo dato ci dice molto poco circa la possibile direzione futura degli Usa, che di questo risultato sono stati artefici molto volenterosi. “Gli Stati Uniti non si sono ancora disaccoppiati o deglobalizzati dal resto del mondo, nonostante abbiano ridotto i loro legami commerciali diretti con la Cina”, scrivono gli autori.

Inoltre, “i 20 principali partner commerciali degli Stati Uniti rappresentano ancora una quota simile delle importazioni totali degli Stati Uniti a luglio 2025, come prima della guerra commerciale del 2017”. In sostanza c’è stata una riorganizzazione, ma nessuna rivoluzione. La globalizzazione prosegue, ma per altre vie.

Questa “Grande riallocazione”, inizia nel 2018-2019 quando la prima amministrazione Trump introduce dazi unilaterali contro la Cina, alzando le tariffe medie di circa 20 punti percentuali. Nel 2020-2021 la pandemia di Covid-19 amplifica la percezione di vulnerabilità delle supply chain globali, alimentando discorsi su reshoring, nearshoring e friendshoring.

Tra il 2021 e il 2024 l’amministrazione Biden mantiene gran parte delle misure protezionistiche, consolidando il nuovo assetto. Infine, nell’aprile 2025, la seconda amministrazione Trump annuncia un nuovo pacchetto di dazi, accelerando ulteriormente il processo di decoupling. Il risultato è un progressivo spostamento delle importazioni USA dalla Cina verso altri partner, in particolare Vietnam, Messico, Taiwan e Corea del Sud, con un incremento di circa 2 punti percentuali. Questa riallocazione non ha comportato una riduzione complessiva delle importazioni Usa. Anzi: sono cresciute in media del 5,7% annuo tra il 2017 e il 2024. Si tratta quindi di una diversificazione, non di una ritirata dall’economia globale.

Un aspetto interessante del paper riguarda la natura dei beni coinvolti. I prodotti ad alta intensità di capitale e competenze provenienti dalla Cina sono calati costantemente. A partire dal 2021 la riallocazione ha coinvolto anche beni che richiedono input specializzati e relazioni di lungo periodo con i fornitori. Inoltre, si è estesa ai prodotti caratterizzati da rapporti durevoli tra acquirente e fornitore. Nonostante i costi di cambiamento, molte aziende hanno deciso di riorientare le catene di fornitura.

Rimane il fatto saliente: gli Stati Uniti non si stanno isolando dal mondo. Le importazioni complessive sono cresciute e la rete di partner commerciali rimane ampia. Ciò che è cambiato è la dipendenza dalla Cina, ridotta drasticamente. La diversificazione, tuttavia, è rimasta confinata ai principali partner già consolidati. Non si osserva un’espansione significativa verso paesi nuovi o fuori dai cluster industriali esistenti. In altre parole, la globalizzazione continua, ma con nuovi equilibri geopolitici.

Gli autori sottolineano che la riallocazione è un fenomeno strutturale, non ciclico. Tuttavia, restano diverse incognite. La politica commerciale Usa rimane incerta e rende difficile pianificare investimenti di lungo periodo. Spostare produzioni non elimina i rischi, ma li redistribuisce: Vietnam e Messico potrebbero trovarsi sotto pressione in caso di shock futuri. I dazi hanno aumentato i prezzi di molti beni importati, con effetti sul potere d’acquisto dei consumatori. Infine, la riallocazione riflette un allineamento lungo linee geopolitiche, con blocchi commerciali sempre più definiti.

La Great Reallocation segna un punto di svolta nella storia del commercio internazionale. In meno di otto anni, gli Stati Uniti hanno ridotto la loro dipendenza dalla Cina riportandola ai livelli di inizio secolo. Tuttavia, il paese rimane profondamente integrato nelle catene globali, con una rete di partner diversificata. Le domande aperte riguardano il futuro della globalizzazione. Si assisterà a una frammentazione in blocchi regionali, con supply chain più corte e geopoliticamente allineate? I paesi emergenti come Vietnam e India riusciranno a consolidare il loro ruolo senza dipendere eccessivamente dalla Cina? Gli Stati Uniti manterranno una politica commerciale aggressiva o cercheranno nuove forme di cooperazione? La risposta a queste domande definirà il prossimo capitolo della globalizzazione.