Etichettato: rapporto competitività istat

Le fondamenta fragili dell’export italiano

Il rapporto sulla competitività pubblicato da Istat ci consente di fare un passo ulteriore nella comprensione della fisionomia del nostro settore esportatore, sulla cui importanza per la nostra economia è inutile indugiare, visto che dovrebbe essere chiaro a tutti. Detto in parole semplici: senza il commercio internazionale eccedentario la nostra economia boccheggia.

Diventa perciò strategico comprendere bene le articolazioni di questo settore, e ricordare quanto abbiamo detto a proposito dell’export di servizi, che nel caso dell’Italia risulta purtroppo poco sviluppato. Una circostanza importante non solo per una questione di volumi economici, ma perché i servizi, o almeno alcuni tipi di servizi, incorporano maggiore valore aggiunto, che significa maggiore specializzazione e quindi conoscenza, ossia istruzione efficace. Detta in altre parole, la debolezza del nostro export di servizi è la fotografia delle nostra fisionomia produttiva. “L’Italia esporta in larga misura manufatti, ma il contenuto di valore aggiunto generato internamente è relativamente più elevato nel caso dell’export di servizi”, spiega Istat.

Questa caratteristica spiega bene l’andamento dell’export italiano nell’ultimo decennio e anche il modo in cui l’Italia partecipa alle cosiddette catene del valore, ossia alla filiera di processi produttivi che conduce dal bene iniziale a quello finale, che si distribuisce lungo realtà produttive localizzate in paesi diversi. Per comprendere perché l’analisi di queste “catene” sia diventata fondamentale per la conoscenza dell’economia contemporanea basta un dato. “La quota di commercio internazionale riguardante prodotti finiti che vengono realizzati in un paese e successivamente esportati per essere destinati al consumo o all’investimento in altri paesi rappresenta ormai solo il 30 per cento degli scambi di beni e servizi su scala mondiale. Il restante 70 per cento si riferisce a beni e servizi scambiati tra paesi lungo le catene globali del valore”. Questo è il senso profondo di un’economia globalizzata: si scambia per produrre assai più di quanto si produca per scambiare.

Fatte queste premesse, che in qualche modo anticipano le conclusioni, andiamo a vedere un po’ più nel dettaglio l’andamento del nostro settore esportatore negli ultimi anni. Il dato aggregato riportato da Istat ci dice che fra il 2010 e il 2017 le esportazioni italiane hanno registrato una crescita del 33%, in media il 4,2% l’anno, con il 2017 a far faville con un +7,6%, secondo classificato dopo il boom del 2011 (+11%). La crescita delle nostre esportazioni è stata in linea con quelle Ue, con i mercati extra Ue assai più dinamici.

Il dato aggregato però ci dice poco sulla qualità di questo export. Per addentrarci un po’ di più, dobbiamo segmentare i beni esportati nelle diverse categorie. Scopriamo così che l’Italia è andata molto bene, nel confronto con gli altri partner europei, nei beni di consumo non durevoli (+51,6% fra il 2010 e il 2017). La Germania si è segnalata invece per i buoni andamenti di beni intermedi (+25,7%) e strumentali (+43,1%), mentre la Francia è andata molto bene sui beni di consumo durevoli (+56,5%). L’Italia comunque è andata mediamente bene anche nell’export di beni intermedi, ossia di beni legati ai processi produttivi. Un segnale di quanto il nostro paese sia inserito nella catene globali del valore.

L’ottimo risultato del nostro export di beni non durevoli è la chiara cartina tornasole del nostro sistema produttivo, che, nota Istat “è evoluto in misura moderata nell’ultimo decennio, con una perdita relativa di peso di alcune industrie tradizionali del Made in Italy, ricomprese nelle filiere del vestire (tessile, abbigliamento, calzature e pelletteria), dell’abitare (mobili, ceramica tra i prodotti della lavorazione dei minerali non metalliferi, rubinetterie), e di settori a medio-alta tecnologia già caratterizzati da un ridotto livello di specializzazione”. Al contempo però “sono cresciute notevolmente la filiera dell’agroindustria e quella della chimica e farmaceutica”.

Negli anni considerati si è osservato però che la perdita del peso specifico delle industrie tradizionali, che assorbono buona parte della specializzazione settoriale italiana, si è associata con una diminuzione relativa dei valori unitari, che si è verificata per l’export di strumenti di precisione, macchine elettriche e mezzi di trasporto. In sostanza “tra il 2010 e il 2017 si è dunque ridotto il grado di specializzazione dell’export nei settori nei quali il nostro paese ha un vantaggio comparato rispetto all’area euro”.

A questo elemento di fragilità se ne aggiunge un’altro che dipende dalla fisionomia del nostro sistema produttivo. “Nonostante la dinamica delle esportazioni Italiane sia stata, nel periodo osservato, sostanzialmente analoga a quella tedesca, essa è stata generata dalle vendite di un elevato numero di imprese, prevalentemente di piccole e medie dimensioni”. L’Italia è un caso speciale fra le economie europee. Si distingue per l’elevato numero di aziende esportatrici (oltre 195 mila nel 2016), secondo solo a quello tedesco, che producono il 45% del valore aggiunto del sistema produttivo. Abbiamo insomma tanti produttori che producono poco intensamente. I primi cinque esportatori italiani generano il 7,5% dell’export complessivo, a fronte del 28% tedesco. Siamo il paese delle piccole e medie imprese, innanzitutto. Se consideriamo le prime dieci esportatrici italiane, non arriviamo comunque a superare il 10% del valore dell’export complessivo a fronte di oltre il doppio di Francia e Germania.

Questa fisionomia ci conduce all’ultima parte della nostra analisi, ossia il posizionamento dell’Italia nelle catene globale di valore. Un indicatore importante che ci consente di avere un indizio circa la nostra capacità di essere integrati nell’economia globale, che è un bene quando le cose vanno bene e viceversa quando vanno male.

Per evitare inutili complicazioni tecniche basterà qui riportare le conclusioni alle quali arriva Istat, secondo le quali “il grado di partecipazione dell’economia italiana alle GVC è nel complesso piuttosto elevato”. Siamo quindi un’economia internazionalizzata ma a vocazione manifatturiera, dove il valore aggiunto è più basso rispetto ai servizi. Abbiamo quindi delle fragilità strutturali, che dipendono dalla tipologia delle nostre produzioni e dalla fisionomia del nostro settore produttivo popolato da una miriade di piccoli produttori. Dobbiamo sperare che il commercio globale marci sempre a ritmo serrato per “trainarci” dall’interno. Nel frattempo dovremmo favorire la crescita dimensionale dei nostri soggetti imprenditoriali e investire sulla conoscenza per sviluppare l’economia dei servizi che ha un valore aggiunto maggiore. Vaste programme. Specie quando non se ne parla affatto.

L’inverno italiano nell’autunno del commercio internazionale

L’ultimo rapporto sulla competitività preparato da Istat, che contiene molte e interessanti informazioni, ci consente di tracciare una prospettive poco rassicurante sull’andamento del commercio internazionale che anche in questo inizio di 2019 appare debole e contrastato.

Il grafico sopra, estratto dall’ultimo bollettino Bce, fa il paio con quello a seguire, che invece fotografa l’andamento degli scambi internazionali negli ultimi trimestri elaborato da Istat.

I dati ci dicono che nel 2018 la crescita del commercio internazionale è stata del 3,3%, in deciso calo rispetto al 4,7% del 2017, che può sembrare elevato ma solo perché si rapporta agli andamenti erratici degli scambi all’indomani della crisi del 2008. Nel decennio successivo infatti si sono osservati, sottolinea il rapporto, “ritmi di espansione del commercio internazionale assai meno vivaci rispetto a quelli sperimentati in precedenza”. Probabile conseguenza anche del peggioramento del clima di relazioni commerciali fra gli stati che si può riscontrare osservando il grafico sotto, che rileva la notevole crescita delle misure di protezione commerciale. Il 2018 è stato l’anno dei dazi di Trump, com’è noto.

Nel 2018, spiega Istat, “l’Italia è stata poco esposta agli effetti diretti delle misure protezionistiche, dato il peso limitato sull’export dei settori coinvolti dai provvedimenti”. I prodotti in acciaio e alluminio, ad esempio, daziati dagli Usa, valgono per l’Italia meno del 3% dell’export totale verso gli Usa. Ma non è ancora chiaro quale sarà l’effetto indiretto. L’Italia infatti esporta alluminio e acciaio verso la Germania, che è il primo esportatore europeo di prodotti in metallo verso gli Stati Uniti. Quindi i dazi che colpiscono la Germania ci riguardano per vie traverse.

Se guardiamo ancora ai dati 2018, osserviamo che in Italia l’export è cresciuto del 3,2% nel 2018, meno dell’export mondiale (+5,4%). Un rallentamento rispetto al 2017 quando, al contrario, al crescita delle esportazioni italiane era stata migliore di quelle globali. A pesare molto, l’anno scorso, è stato il rallentamento degli scambi extra Ue, passati dal +8,2% del 2017 al +1,7 dell’anno successivo. Diminuzione assai più intensa di quella registrata sui mercato intra Ue (+4,1 per cento nel 2018, dal +7,2 del 2017). Opportuno sottolineare che “nel 2018 il tasso di crescita delle vendite verso la Germania si è dimezzato (rispettivamente al 3,6, per cento, dal 6,3 dell’anno precedente), si è ridotto di oltre due terzi verso la Spagna (da 10,5 a 3,2 per cento) e, in misura meno

consistente, verso la Francia (da 5,3 a 4,5 per cento)”.

L’autunno del commercio internazionale suona insomma come un preannuncio di inverno per il commercio italiano. E a far scendere la temperatura “potrebbe aver contribuito una perdita di competitività di prezzo in termini di cambio effettivo reale, pari, in media d’anno, a circa il 2,5 per cento”.

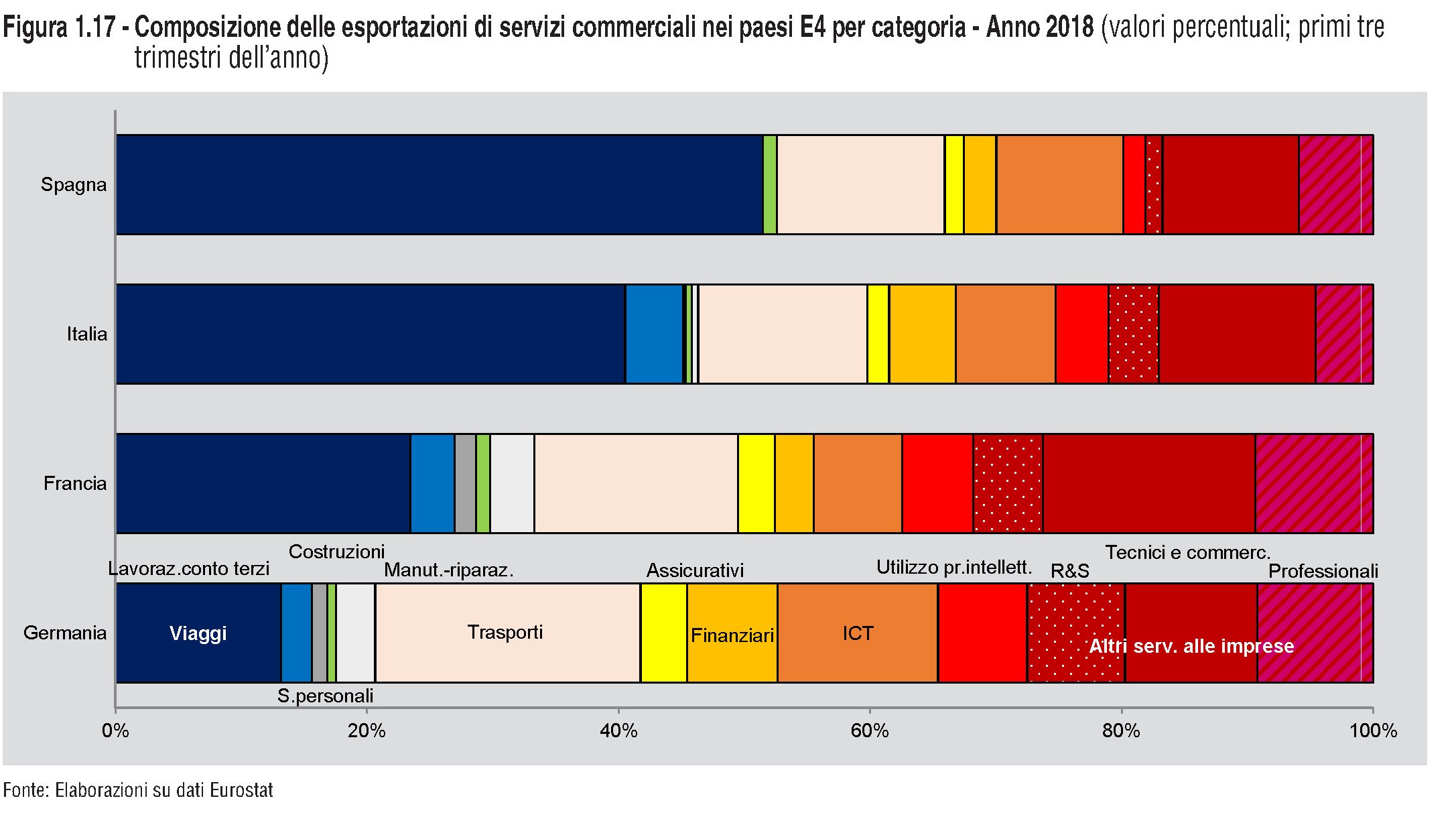

C’è un’altra circostanza che caratterizza le nostre esportazioni, che non riguarda però il mercato dei beni ma quello dei servizi. Un settore ancora poco trainante della nostra economia. “L’Italia appare come un paese

relativamente chiuso all’interscambio di servizi – sottolinea Istat -, e ha beneficiato in misura molto minore delle altre economie dell’area dell’euro della forte crescita nel commercio internazionale di servizi negli anni recenti”.

Per spiegare questa notevole differenza di performance, si può ipotizzare che dipenda dalla tipologia dei nostri servizi, molto diversa da quella dei partner. In Italia, infatti, c’è “una prevalenza – come in Spagna – dei servizi

di viaggio e una scarsa rilevanza delle attività a maggior contenuto di conoscenza, quelle cioè ricomprese negli altri servizi alle imprese”. Sono pure poco sviluppate le vendite estere di servizi “a media intensità di conoscenza come i trasporti e la logistica, i servizi di manutenzione e riparazione (tipicamente associati alla vendita di impianti e strutture), i lavori di costruzione internazionale”.

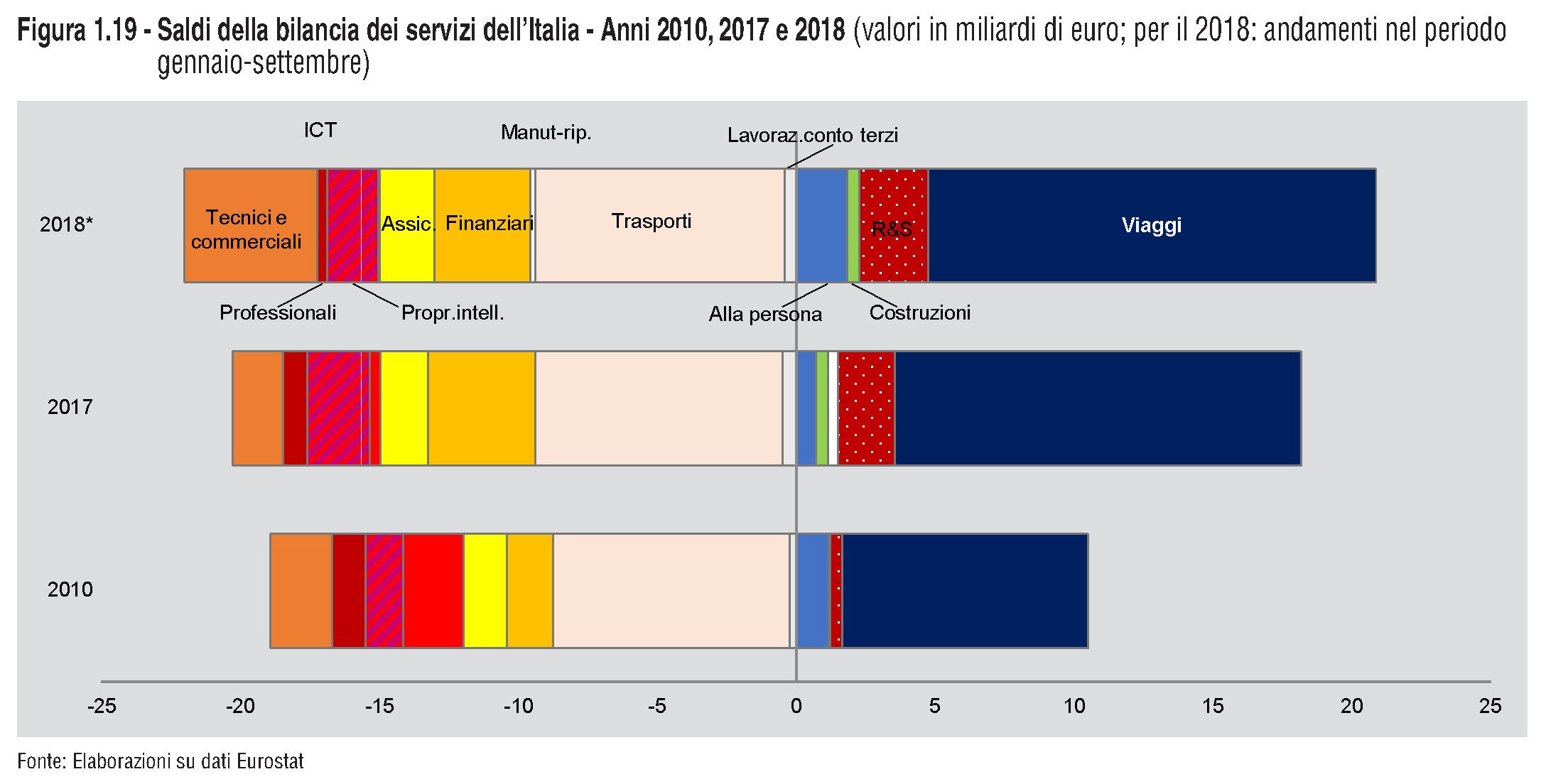

Puntare a sviluppare un’economia dei servizi “evoluti” per contrastare il rallentamento dell’export di beni dovrebbe essere sulla prima pagina dell’agenda del sistema-Paese. Ma non se ne parla quasi per niente. Al punto che sembra persino naturale registrare “un disavanzo sistematico”, come lo definisce Bankitalia, sulla bilancia dei servizi di trasporto internazionali, ossia quelli che consentono il trasporto delle merci che produciamo. In grafico sotto lo evidenza con chiarezza.

Servirebbe un deciso ripensamento del nostro sistema economico. Ma all’orizzonte si vedono solo nubi. E l’inverno.

Cronicario: La produttività del lavoro va in pensione

Proverbio del 25 marzo Un momento di pazienza risparmia cento giorni di lacrime

Numero del giorno: 99,6 Indice IFO in Germania a marzo

E’ uno di quei giorni felici in cui capisci che il genio italico vive e lotta insieme a noi, quello in cui Vincepremier Uno, altrimenti conosciuto come Vicepremier Uno (o Due, fate voi), invita il ministro Mammamia, che casualmente si occupa di economia, a scrivere i decreti per i risarcimenti ai risparmiatori “o sennò li scriviamo noi”.

Ma non tanto perché il Vincepremier factotum è la naturale evoluzione del fancazzista che abita dentro ognuno di noi, ma perché contrasta l’idea perniciosa che si fa strada nell’immaginario nazionale, ossia che noi italiani siamo poco produttivi.

Giuro. Per dire, oggi l’Istat, che pure è sovrana, ha tirato fuori una delle sue statistiche per dire una cosa che non sta né in cielo né in terra, ma solo nelle statistiche. Ossia che in Italia la produttività del lavoro fra il 2000 e il 2016 è cresciuta appena dello 0,4% a fronte del 15% franco-spagnolo e dell’oltre 18% tedesco. La qualcosa forse spiega il grafico sotto.

Ma in ogni caso è chiaro che c’è un errore di prospettiva. Gli italiani sono estremamente produttivi, quando sono ben motivati. Ricordate questo momento storico?

Bene. E’ passato poco più di un mese da quando si annunciava l’avvicinarsi di Quota 100 mila. E proprio oggi, quando dicono che siamo poco produttivi, arriva la splendida notizia:

Spedire quarantamila domande in una ventina di giorni lavorativi denota un’altissima produttività del lavoro. Per andare in pensione. Ma questo è il futuro. E noi siamo sempre un passo avanti.

A domani.