Etichettato: ritmo della libertà sgroi menotti

Cartolina. Le banche mascherate

Compaiono nei bilanci bancari. Si chiamano “fondi”, “intermediari”, “entità non-bancarie”. Ma al momento opportuno mostrano il volto vero: quello della banca. Compaiono nei bilanci perché sono le sue comparse. La banca si maschera con loro, che così diventano banche mascherate. Non raccolgono depositi, ma prendono in prestito ed elargiscono credito. Non hanno sportelli, ma muovono capitali. Non firmano mutui, ma influenzano i tassi. E quando traballano, la banca, ormai smascherata, corre a sostenerle. Nell’era del mimetismo finanziario tutto si differenzia per convergere nell’interdipendenza del rischio sistemico, specialità del nostro tempo. Il travestimento rassicura, all’inizio. Ma chi si maschera, alla lunga, genera diffidenza. La madre della sfiducia.

Cartolina. La crescita imprevedibile

E’ davvero interessante, e bene ha fatto il Fmi a farcelo notare, osservare quanto siano fallibili le nostre previsioni, e in particolare come le cose vanno spesso assai peggio di quanto ci si aspetti, spesso quando si tratta di cose che di solito si accompagnano a svariate seccature. Nel 2019 il Fmi prevedeva che il debito globale sarebbe cresciuto nei successivi dieci anni fino a sfiorare il 90 per cento del pil, ma certo nessuno poteva immaginare una pandemia, che l’ha fatto quasi schizzare al 100 per cento, dove nel frattempo si sta dirigendo, malgrado il calo osservato dopo la fine dell’emergenza. Perché nel frattempo ne è arrivata un’altra – una guerra – e poi un’altra ancora – l’inflazione – e poi adesso è arrivata anche una nuova amministrazione statunitense che sta terremotando la globalizzazione. c’è sempre un’emergenza. E la crescita rimane imprevedibile. Specie quella dei debiti.

Il mondo nella confort zone dell’intrattenimento

Niente di meglio che leggere il frutto di una ricerca di un venditore di spazi pubblicitari per farsi un’idea del mondo. O, meglio, farsi un’idea di ciò che questo mondo pensa di noi.

Personalmente ho trovato molto illuminante un articolo pubblicato sulle pagine di Amazon ADS, che spiega ai suoi inserzionisti i vantaggi dell’investimento sui canali di intrattenimento, prendendo spunto da una ricerca condotta l’anno scorso su alcuni consumatori. Perché questo siamo per Amazon, meglio ricordarlo. E non solo per Amazon, ovviamente.

Ciò che interessa, a fini del discorso che portiamo avanti qui, non è però la struttura sociologica della nostra economia di mercato, che com’è noto ha bisogno di consumatori per funzionare. L’aspetto interessante, che inaugura un nuovo angolo di osservazione del nostro blog, è la funzione che l’intrattenimento ormai da decenni svolge nella nostra società all’interno di questo paradigma economico, che peraltro si basa su un altro elemento fondativo di cui si discute sempre troppo poco: il tempo liberato dal lavoro, fatto squisitamente economico, che ha profonde ricadute sociale, come anche Keynes intuì scrivendo un celebre articolo negli anni Trenta del secolo scorso.

Il binomio tempo libero e intrattenimento è il cuore dell’articolo pubblicato da Amazon, e scorrere la ricerca che lo ha ispirato ci comunica altre informazioni interessanti sulle opinioni dei consumatori.

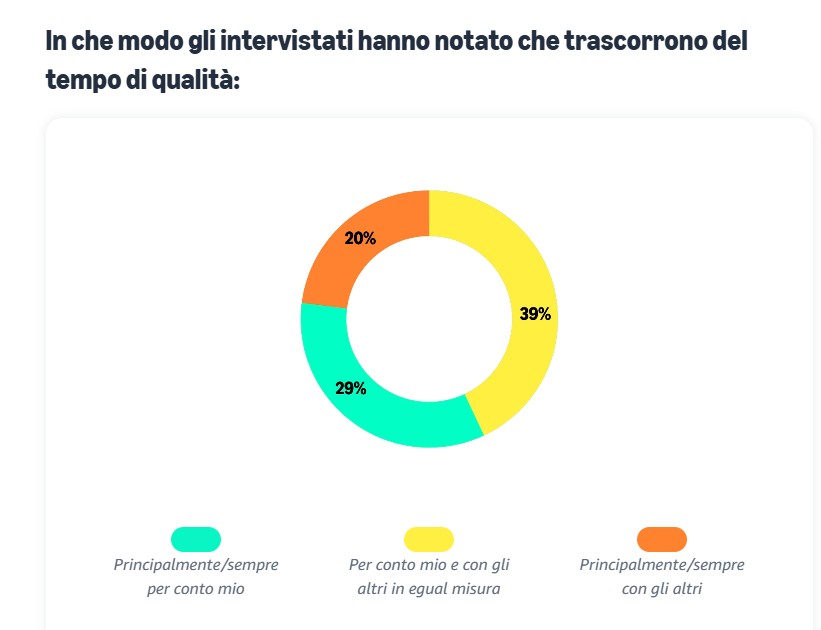

Per cominciare va precisata meglio la definizione di “tempo di qualità”, contenuta nell’immagine che apre questo post. Ecco come viene considerato: “Amazon Ads definisce il tempo di qualità come il tempo significativo che dedichiamo a noi stessi, al di fuori delle responsabilità (corsivo mio, ndr) e degli impegni giornalieri o settimanali. Per alcuni, significa passare del tempo con i propri cari (senza distrazioni). Per altri, è lo sviluppo e l’arricchimento personale. Altre volte, si tratta di chiacchierare mentre si trasmette in streaming un videogioco, si analizza il gameplay durante gli sport in diretta o si partecipa a una maratona della nostra serie TV preferita”.

Questa definizione include pacificamente l’intrattenimento nell’ampia categoria del tempo di qualità. Quindi Amazon ci sta dicendo che il tempo speso a guardare una serie tv è speso tanto bene quanto quello trascorso con i vostri cari. Con una ulteriore avvertenza: “Tempo libero non significa sempre tempo di qualità”. “La nostra ricerca – aggiunge – ci conferma che al giorno d’oggi la gente semplicemente non trascorre abbastanza tempo di qualità”. Quindi non sta ancora troppo davanti a uno schermo, magari coi suoi cari così prende due piccioni con una fava.

La ricerca mostra che c’è un 41% di consumatori, ossia i 17.600 intervistati di età compresa fra i 18 e i 74 anni, che considerano le proprie settimane alquanto stressanti. Più della metà del campione, diffuso globalmente, dice di aver meno di dieci ore di tempo di qualità a settimana.

Una volta conquistato questo tempo di qualità, con tutte le difficoltà generate dal logorio della vita moderna (cit.), come lo trascorrono?

Quindi in buona parte questo tempo di qualità si trascorre da soli o in circoli ristretti che possono comprendere il partner o i familiari. Ed è qui che interviene il grafico che apre questo post: il 71% dei consumatori “concorda sul fatto che l’intrattenimento migliora il tempo di qualità dell’esperienza”. Ed eccola spiegazione: “Man mano che il panorama dell’intrattenimento cresce, le persone hanno sempre più scelte. Podcast o musica? TV o film? Azione-avventura o RPG? Che sia alla ricerca di relax o di un senso di realizzazione, il pubblico utilizza l’intrattenimento per riprendere il controllo e fare scelte su ciò che è meglio per il proprio tempo di qualità, e la maggior parte concorda sul fatto che la libertà di scegliere o curare l’intrattenimento rende il tempo di qualità più appagante“. I corsivi sono miei, ovviamente.

Notevole il commento di una certa Camille, 31 francese: “Guardare la Tv, film: sembra tempo di qualità perché è tempo personale. Sono io che decido”. E quindi a seguire quello di Amazon: “Guardare l’ultimo film di successo o recuperare gli episodi persi di un programma televisivo, che può sia intrattenere che offrire evasione agli spettatori, sono due forme comuni di tempo di qualità”.

Mi domando quale sia la differenza fra evasione e intrattenimento, ma non voglio avventurarmi troppo nella filologia di un venditore di pubblicità. Perché di questo stiamo parlando: di un soggetto economico che pubblica un articolo per convincere i suoi inserzionisti che la fuori c’è un mucchio di gente pronta a spendere il suo tempo per vedere i suoi prodotti di intrattenimento, e quini fa benissimo, l’inserzionista, a investire su di lui.

Vengono portati a testimonianza anche alcuni elementi di fatto: “Su Prime Video, gli spettatori trascorrono l’11% di tempo in più sullo streaming di contenuti TV durante i giorni feriali rispetto ai fine settimana. Durante i giorni feriali, i programmi in diretta come il Thursday Night Football (TNF) sono il contenuto più popolare, seguito dalle ultime uscite cinematografiche. Gran parte di questa visione avviene dal divano, con più di 8 spettatori Prime Video su 10 che si sintonizzano dai dispositivi del soggiorno”.

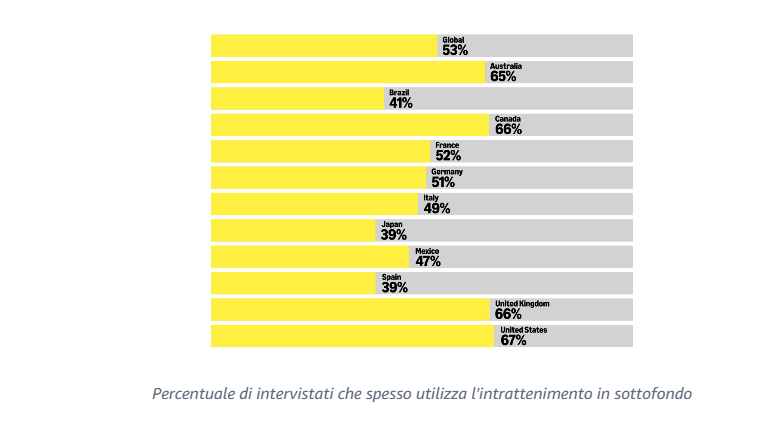

Come ultima notazione interessante da condividere, c’è anche l’informazione che “più della metà degli intervistati concorda sul fatto di utilizzare spesso alcune forme di intrattenimento in sottofondo e questa percentuale sale a circa i due terzi nei paesi prevalentemente anglofoni”.

Insomma: sia che “partecipino” effettivamente (o affettivamente) all’intrattenimento, o che lo lascino scorrere come uno sfondo della loro esistenza, i consumatori, ossia il mondo attorno al quale si sta definendo non solo l’economia ma anche la visione che abbiamo della realtà, vivono felici nella loro comfort zone sempre più pervasiva dell’intrattenimento. “Ciò include offrire ai consumatori nuovi modi di godersi il tempo, semplificarsi la vita o favorire la consapevolezza e il rilassamento”.

E questo il venditore di pubblicità non lo dice perché vuole convincere un inserzionista. Lo dice perché è vero.

Il mondo alle prese col Grande Riequilibrio

Nel mondo ideale che sembra ispiri le riflessioni del presidente Usa, il suo paese non dovrebbe avere squilibri esteri. Quindi l’America non dovrebbe avere deficit commerciali, che tanto stanno a cuore all’amministrazione (ma allora neanche attivi sui servizi), e non dovrebbe esibire passività sulla posizione netta degli investimenti internazionali, che misurano il saldo fra quanto gli Usa investono all’estero e quanto l’estero investe sugli Usa.

Si tratta, come si può immaginare osservando il grafico che apre questo post, di un obiettivo alquanto ambizioso, che peraltro, se perseguito veramente con continuità, cambierebbe radicalmente il volto dell’economia internazionale. E non è affatto detto che sia in meglio.

Da un punto di vista contabile, il deficit del conto corrente statunitense è ciò che alimenta i flussi dei paesi eccedentari, che evidentemente “riprestano” i loro attivi agli Usa nella forma di investimenti. Se non avessero attivi commerciali, come sogna Trump, non potrebbero investire sugli Usa. Ma se i paesi esteri esteri non investono sugli Usa, chi dovrebbe farlo? E soprattutto: cosa ne sarebbe del dollaro?

Un deflusso di investimenti dagli Usa, che porterebbe in equilibrio la posizione netta, avrebbe effetti sulla valutazione della moneta americana, come si è intuito in queste settimane in cui sono scattate le vendite di asset denominati in dollari.

Il Fmi, nel suo ultimo WEO stima che gli squilibri globali tenderanno a ridursi da qui al 2030, anche a causa della contrazione degli squilibri statunitensi. Ma certo è molto difficile fare previsioni quando ci si trova di fronte a comportamenti alquanto erratici da parte dei soggetti che prendono le decisioni. Per questo il Fondo sottolinea che l’outlook comunque punta al ribasso, sia nel breve che nel medio termine.

Non a caso. In uno degli scenari elaborato dal Fmi, la probabilità che nel 2025 ci sia una recessione negli Usa è aumentata, arrivando al 37% quest’anno, a cui si associa la probabilità del 30% che l’inflazione, sempre negli Usa, arrivi al 3,5%, quando nell’ottobre scorso tale probabilità era meno della metà, al 13%.

Ciò per dire che la “cura” Trump” sta funzionando benissimo. Persino troppo. Forse però nel suo desiderio di “Grande riequilibrio” il presidente Usa non aveva tenuto conto delle conseguenze non intenzionali. Che sono sempre le migliori. O le peggiori. Dipende da chi le osserva.

La difficile sfida che attende la manifattura dei paesi avanzanti

Si fa presto a dire riportare a casa la manifatture esportata all’estero. Ma poi si capisce che fra il dire e il fare c’è di mezzo il mare della storia, che intanto è andata avanti e dovrebbe pure insegnarci qualcosa. Ossia che si può anche decidere di tornare a produrre scarpe da tennis e magliette in casa propria, trascurando il fatto che questo contraddice qualunque logica economica, solo per dar soddisfazione ai produttori locali marginali, quelli che nella vita sognano di far cucire magliette a qualcuno. Ma poi c’è un prezzo da pagare, letteralmente. Nel senso che i prezzi di quella maglietta non potranno mai essere gli stessi di quelli della maglietta prodotta nel Sud Est asiatico, che intanto continuerebbe a produrle, se non per noi per qualcun altro.

Sicché alla fine dei conti, questo sogno di riportare la manifattura nei paesi ad economia avanzata dove le industrie manifatturiere esibiscono livelli di produttività tutt’altro che soddisfacenti e produzioni industriali palesemente declinanti, somiglia alla nostalgia dei vecchi, che rimpiangono il passato perché non sanno immaginare il futuro. E se ne infischiano se, rievocandolo e persino tentando di reificarlo, mettono in crisi il mondo intero.

I dati contenuti nell’ultimo WEO del Fmi mostrano questa chiara evidenza, circa le possibilità concrete dei paesi ad economia avanzata di restaurare la propria manifattura, o almeno un certo tipo di manifattura: è un’impresa molto difficile, vista la struttura economica che questi paesi hanno maturato nel frattempo, e anche sostanzialmente inutile. Difficile perché cinesi e vietnamiti sono probabilmente assai più dotati di noi di operai capaci di cucire scarpe o una borsa di lusso, e poi perché hanno un accesso privilegiato alle catene di fornitura per questi prodotti ( non solo per questi) che spesso partono proprio dai paesi avanzati.

Si tende a trascurare, o addirittura a disconoscere, per dirne una, che la Cina non produce così tanto solo perché ha tanti operai che costano meno di quanto costino in Occidente, ma perché è riuscita a integrare nel suo territorio intere catene di fornitura che gestisce dall’inizio alla fine. Il caso delle auto elettriche è esemplare. Ma anche quello dei pannelli solari o degli impianti eolici. E questo vale anche per molta della nostra manifattura, che abbiamo delocalizzato.

Nei giorni caldi della crisi commerciale su Tik Tok giravano dei divertenti video di produttori cinesi che offrivano a basso costo i prodotti di lusso realizzati per le grandi case europee ed americane. Una provocazione interessante e lo svelamento di un segreto di Pulcinella: ossia che il costo di produzione di questi gadget per ricchi occidentali era infimo rispetto a quello di produzione. Ma non era questa la notizia. Era il fatto che questi soggetti rivendicavano con orgoglio di poter disporre di artigiani bravissimi e di tutti i materiali necessari senza limiti. Quante delle nostre fabbriche, oggi, potrebbero dire la stessa cosa?

Si attendono risposte.

Cartolina. Fra i due litiganti

A proposito di decoupling – leggi disarticolazione delle vecchie catene di fornitura per tenere conto delle nuove emergenze politiche – vale la pena osservare cosa è successo nell’ultimo decennio scarso, ossia più o meno da quando il Trump I ha iniziato a sollevare la questione che adesso il Trump II ha fatto definitivamente arrivare al redde rationem. Ve la faccio semplice: l’Europa adesso si trova a importare di più dalla Cina sui diversi settori dell’economia, e insieme a importare di più dagli Usa nel settore energetico, anche se esporta di più verso gli Usa negli altri settori, per la gioia di Trump II. Detto ancora più semplicemente: l’Europa è maggiormente dipendente, nel suo commercio estero, da Cina e Usa, ossia dai due litiganti destinati a scrivere il futuro del commercio internazionale. E’ proprio vero che fra i due litiganti il terzo gode. Almeno se è masochista.

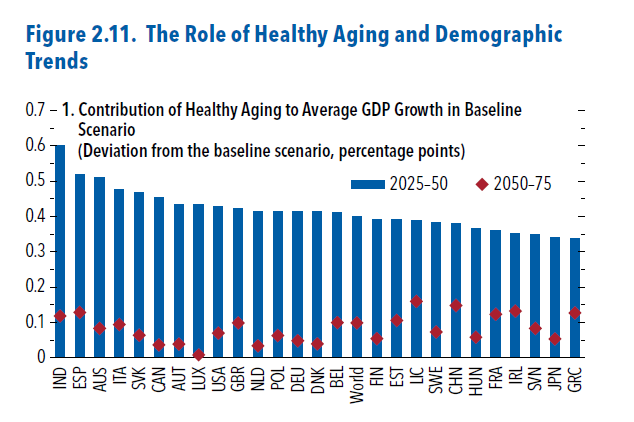

Il mondo alle prese con la Silver economy

Alla fine di questo secolo saremo un mondo meno popolato e più vecchio. Piacerebbe dire che saremo (saranno) anche più saggi, ma non possiamo saperlo. La leggenda che la saggezza arrivi con l’età appartiene a un tempo che non è più il nostro, quando invece in molti paesi governano vecchi che non sembrano per nulla saggi, e anzi sembrano agenti del caos.

Però magari alla fine del secolo sarà diverso. E dovremmo augurarcelo, se non per noi, che saremo altrove, per i nostri figli e i loro figli che rischiano di ereditare un pianeta esausto e un’umanità assai più dolente di quanto non appaia oggi.

Nel frattempo, e per fortuna c’è molto tempo, dobbiamo fare i conti con un passaggio storico. Tutto il mondo, e in particolare i paesi ad economia avanzata, sta attraversando una faticosa transizione demografica dove due fattori, uguali e contrari, contribuiscono al mutamento del volto ella nostra società: la minore natalità e l’allungamento della vita media.

Gli anziani saranno sempre di più, in sostanza. E questo segna un radicale mutamento anche dell’iconografia, come già si indovina guardano la foto che accompagna il capitolo dell’ultimo World Outlook report che il Fmi dedica alle prospettive e le difficoltà della Silver economy, che è un modo elegante per dire che stiamo diventando tutti vecchi.

Domani, ma anche già oggi è così, sarà sempre più frequente che i nostri luoghi di lavoro esibiscano assai più capelli bianchi che scuri, più rughe che pelli lisce. Questo nell’ipotesi che le società rinsaviscano e riescano ad accettare l’ovvio: ossia che in società dove la forza lavoro scarseggerà perché si fanno sempre meno figli, dovranno lavorare più persone – e le donne in molti paesi partecipano ancora meno degli uomini al lavoro – e più a lungo. L’alternativa è rinunciare al welfare: non ci sono molti altri modi per dirlo. Pagare pensioni e sanità a una popolazione anziana crescente è possibile solo a patto che la partecipazione al lavoro saturi il più possibile la forza lavoro.

Questo implica che ci sia lavoro, ovviamente. E per giunta in un mondo che sta addestrando con chissà quanta consapevolezza molte intelligenze artificiali che complicano i termini dell’equazione. Serve lavorare di più, ma le macchine potrebbero farci lavorare di meno. Un bel dilemma, che lasciamo in eredità ai nostri posteri, consolandoci solo col pensiero che è andata sempre così. La tecnologia ha sempre distrutto e creato posti di lavoro, di solito con saldi positivi. Rimane il fatto che una popolazione più anziana fa sicuramente più fatica rispetto a una giovane a digerire l’innovazione. E questa variabile nell’equazione prima non c’era.

Silver economy significa anche questo, e quindi implica un continuo upgrade delle proprie competenze e una costante sfida cognitiva per l’individuo. Si può anche invecchiare in salute ma diventa difficile mantenere un lavoro se le proprie competenze diventano obsolete, specie in un contesto che premia il capitale umano.

Da questo punto di vista l’analisi del Fmi, che si è svolta sulla base di una micro survey che ha coinvolto sia paesi emergenti che avanzati solleva qualche spiraglio di ottimismo. Secondo le analisi svolte in media è emerso che le persone di 70 anni nel 2022 avessero un livello cognitivo assimilabile a un 53enne del 2000. A questo progresso si è associato l’aumento della probabilità di circa il 20% che una persona rimanga più a lungo nel mondo del lavoro, con un aumento medio di circa sei ore del proprio tempo di lavoro a settimana.

Fuori dai numeri il discorso è chiaro. Il sistema economico, per reggersi, ha creato le condizioni per allungare la vita del proprio capitale umano, che però deve essere impiegato funzionalmente. Lo stress cognitivo a cui siamo sottoposti ogni giorno – vent’anni fa non esistevano gli smartphone di oggi e non eravamo devastati da mail, messaggi e notifiche – paga il suo premio regalandoci un vita professionale (potenzialmente) più lunga e (forse) anche una vita più sana. Ma questo premio non è gratis. Lo dobbiamo pagare col nostro lavoro.

Rimane il fatto che non basterà. L’invecchiamento della popolazione si rifletterà necessariamente sulla velocità di crescita dell’economia. Lo scenario disegna una crescita globale annua inferiore di circa un punto nel periodo 2025-50 rispetto al periodo 2016-18, con i trend demografici a pesare almeno un terzo di questo calo. Questo riporta la palla nel campo del governo, che dovrà fare i salti mortali per far quadrare i conti, avendo peraltro alle spalle contabilità complicate.

La Silver economy non sarà una passeggiata, insomma. Ma quando mai è stato facile? Rimane il fatto che non era mai accaduto di avere così tanti anziani. Chissà se questo non finirà col fare la differenza.

L’economia degli oceani vale oltre due trilioni, ma si trova davanti a un bivio

L’ultimo rapporto Ocse sull’economia cresciuta attorno agli oceani ci racconta del notevole incremento di ricchezza generato da questo particolare segmento dell’economia internazionale, che nell’ultimo quarto di secolo (1995-2020) ha raddoppiato il suo valore passando da 1,3 a 2,6 trilioni di dollari. Un risultato che gli scenari base prevedono si confermi anche per il prossimo quarto di secolo, a meno che, ovviamente, non cambino sostanzialmente le coordinate che finora hanno retto l’espansione di questa economia.

Quanto a queste ultime, lo sviluppo dei 25 anni trascorsi si deve in molta parte all’estrazione di petrolio e gas offshore, al turismo marino costiero, nonché alle attività ittiche e anche al trasporto marittimo e portuale, che di fatto è uno dei nodi nevralgici della globalizzazione. Gli economisti hanno calcolato che queste attività abbiano contribuito fra il 3 e il 4% al valore aggiunto globale.

Adesso però lo scenario è molto cambiato dal quello degli anni Novanta. La globalizzazione, che non ha più molti estimatori e ormai la disaffezione non si limita più alla cattiva stampa, ma alle élite politiche che dovrebbero promuoverla. In più il panico da cambiamento climatico fa guardare con crescente sospetto al movimento dei cargo, che adesso vengono anche minacciati da possibili ritorsioni commerciali.

Sicché, in un altro scenario non si esclude che l’economia degli oceani possa regredire del 20% nei prossimi 25 anni, mentre nello scenario mediano, grazie a politiche green e innovazione hi tech, la perdita si potrebbe contenere. Ma in ogni caso rimarrebbe una contrazione.

Non è certo un caso. Come sa chiunque osservi la globalizzazione, una parte notevole del suo successo è dipesa dalla facilità con la quale si scambiavano merci e ci si muoveva per il mondo, e gli oceani sono stati, anche per la semplice ragione che ricopre la gran parte del nostro pianeta, il luogo dove si è vissuta questa globalizzazione. Se quest’ultima viene messa in discussione è evidente che anche l’economia degli oceani ne subirà le conseguenze.

Cartolina. Invecchiare bene

Dunque è questo il fine? Prima abbiamo imparato a diventare tutti sempre più vecchi, e ci abbiamo messo alcuni secoli. Adesso dobbiamo imparare ad invecchiare in salute, e chissà quanto ci metteremo. Ma il fine di invecchiare in salute non è autoevidente. Una persona superficiale potrebbe pure accontentarsi di invecchiare bene senza ulteriori necessità. Ma la realtà non è mai così semplice. Oggi ci dicono e ci ripetono continuamente che dobbiamo invecchiare bene perché non ci possiamo permettere di invecchiare male. Costa troppo. Quindi dobbiamo invecchiare bene, se vogliamo continuare a pagare i nostri debiti che ormai sono longevi e crescenti almeno quanto noi. Questo è il fine.

La sfiducia dei consumatori aumenta

Si sfoglia con un certo rammarico, l’ultimo Outlook globale del Fmi, che registra con comprensibile preoccupazione gli ultimi avvenimenti dell’economia internazionale, non ancora guarita da un’inflazione strisciante, afflitta da contabilità pubbliche costipate e da un clima di relazioni internazionali non certo cooperativo, ora di fronte a uno shock inatteso e gratuito come quello della politica daziaria dell’amministrazione Usa. Piove sempre sul bagnato, d’altronde. E Trump e i suoi sostenitori sono peggio di un bomba d’acqua.

Capire quindi cosa ne sarà di noi, o almeno delle nostre economie, diventa un esercizio molto difficile. I modelli economici non incorporano gli shock autoindotti, proprio come non sono in grado di prevedere le pandemie. Nessuno può credere che queste cose succedano, e quindi non può stimarne la probabilità, finché non succedono.

Nel caso dei dazi americani, era stato detto e ripetuto che sarebbero arrivati, ma nessuno credeva che sarebbe successo davvero, e soprattutto nessuno si aspettava la furiosa reazione dei mercati, che adesso è arrivata a lambire Sua Maestà il dollaro, il convitato di pietra dell’economia internazionale, la cui importanza si fatica a capire, a quanto pare, visto che sembra sfugga pure ai governanti Usa.

Ma non sfugge certo ai consumatori, quei cittadini comuni che votano. E lo fanno non solo infilando ogni quattro anni una scheda nell’urna. Ma lo fanno ogni giorno, con le loro scelte di consumo e di investimento. Soprattutto di consumo, però. Perché gli investimenti hanno una temporalità che si può permette di essere dilatata, mentre i consumi no: sono la benzina che fa girare l’economia, mentre gli investimenti sono il motore.

Per capire come potrà girare il mondo, quindi, e ricordando il peso specifico che hanno i consumi statunitensi sull’economia americana e quindi internazionale, bisogna cominciare a guardare qui: ai quei consumi delle famiglie Usa che nel 2024 sono cresciuti persino a un ritmo superiore alla media storica 2000-19, quando il tasso reale di crescita era del 2,4%, arrivando addirittura al 2,8%.

Tuttavia, scrive il Fmi, “nel 2025 sono emersi i primi segni di una potenziale inversione di tendenza”. A gennaio, infatti, i consumi Usa sono diminuiti dello 0,6%, mentre a dicembre 2024 erano cresciuti altrettanto, e a febbraio sono rimasti stagnanti. Non è ancora chiaro se questi segnali raccontino di una normalizzazione degli schemi di consumo verso le medie di lungo periodo, o se siano l’inizio di qualcos’altro. Dovremo attendere i dati della seconda metà dell’anno per capire meglio, anche perché è probabile che in questi mesi i consumatori Usa anticipino molti acquisti per non rischiare di pagare dazio, letteralmente, una volta che, come è prevedibile se Trump e i suoi non cambieranno idea, aumenteranno i prezzi.

Nel frattempo, gli indicatori della fiducia stanno colando a picco, e soprattutto negli Usa. I consumatori non vedono con piacere le nubi che si addensano sul loro way of life, soprattutto quelli Usa e quelli cinesi, che sono al centro della guerra commerciale in corso. Quanto all’Europa, i suoi livelli di consumo sono sempre quelli: scarsi per la sua taglia e poco funzionali per la sua crescita. E in ogni caso tendono alla stagnazione. Non sarà dall’Ue che arriverà la scossa che dovrebbe dare un elettroshock salutare all’economia internazionale. Anzi, non si capisce da dove dovrebbe arrivare. E questo è il vero problema.