Etichettato: ritmo della libertà sgroi menotti

Cartolina. Al servizio dell’inflazione

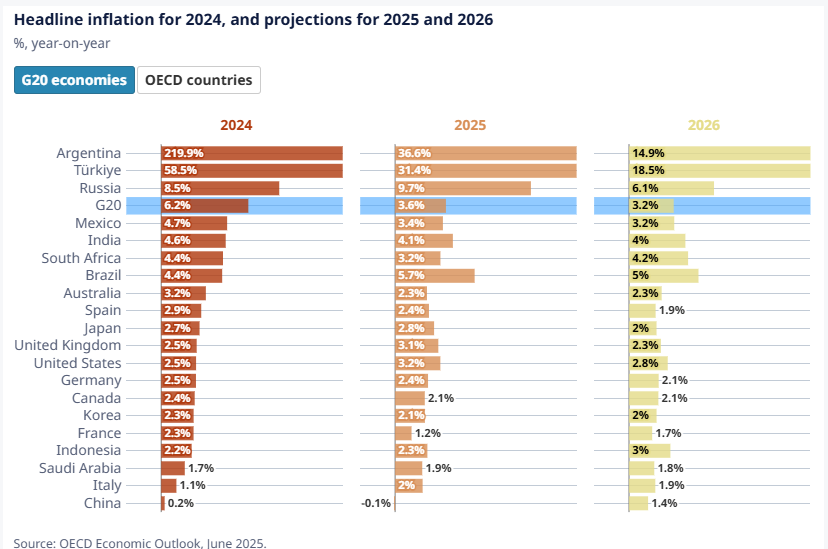

E’ doppiamente interessante osservare gli andamenti dell’inflazione nell’eurozona, che ormai si avvia felicemente verso i target dopo aver stressato significativamente i nostri redditi reali. La prima cosa utile da sapere è che ormai il grosso dell’indice viene gonfiato dai servizi. L’inflazione dei beni è quasi ferma e quella energetica è persino in territorio negativo. La seconda cosa utile, che dice molto del nostro stile di vita, è osservare le componenti che alimentano l’inflazione dei servizi. Circa la metà di questo incremento si concentra nei servizi di alloggio e trasporto, nonché nella ristorazione. Andare in vacanza e prendere i nostri pasti fuori è sempre più caro, quindi. I nostri piaceri sono al servizio dell’inflazione.

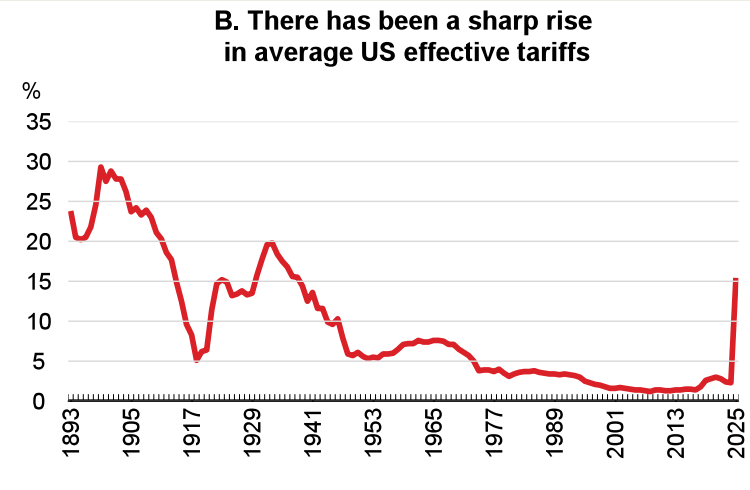

Cartolina. Il tornante della storia

Quando, ormai più di dodici anni fa cominciò l’avventura di questo blog scrissi da qualche parte che uno dei motivi per i quali mi ero impegnato in questa lunga ricerca era la sensazione che ci fossimo infilati in un tornante della Storia. Nel tempo i richiami di un passato lontano, peraltro non piacevolissimo, si sono moltiplicati e oggi, nell’anno del Signore 2025, possiamo osservare il tornante della Storia che ci fa ritornare alla fine degli anni Trenta, quando le tariffe Usa erano al livello di adesso, punto più, punto meno dove si trovavano per giunta alla fine degli anni Dieci del secolo scorso, punto più, punto meno. Sono tariffe da guerra, insomma. Dal che deduco che il tornante della Storia ci ha fatto ritornare dove nessuno avrebbe voluto. O forse sì.

L’AI in Italia: se ne parla tanto si usa poco

Se si usasse l’AI quanto se ne parla, saremmo degli avanguardisti nell’uso di queste tecnologie. E invece l’ultima relazione di Bankitalia ci restituisce un’immagine molto differente da quella che si percepisce orecchiando il dibattito pubblico: le famiglie italiane usano poco o nulla i vari bot di AI generativa e potendo scegliere preferiscono di gran lunga avere a che fare con gli esseri umani che con macchine beneducate ma spesso poco utili.

Sarà una conseguenza del fatto che siamo un paese che invecchia, o forse delle vecchie abitudini dure a morire, però rimane il dato: dalla rilevazione effettuata dalla Banca, contenuta all’interno dell’Indagine congiunturale sulle famiglie italiane (ICF) è emerso che solo un quarto degli intervistati aveva usato un assistente digitale negli ultimi dodici mesi e solo il 10% ha detto di usarlo almeno una volta a settimana.

I numero salgono di quale unità se ci si rivolge solo agli occupati. Fra questi il 37% dice di aver usato un bot nell’ultimo anno, e il 13% lo usa almeno una volta a settimana. A parità di condizioni, l’uso è più comune fra gli uomini, i giovani e gli occupati nel settore dell’informazione e della comunicazione, delle attività professionali, scientifiche e tecniche, ma anche del settore dell’istruzione. Tutti segmenti dove fa evidentemente comodo usare uno strumento che sembra – e sottolineo sembra – sappia tutto e abbia per tutto una risposta.

Un terzo delle persone intervistate ritiene che ci sia una probabilità di almeno il 50% che l’AI generativa aumenti la loro produttività – ma sarebbe interessante capire se a livello quantitativo o anche qualitativo – e un terzo circa crede che questa tecnologia possa aiutare le ricerche di nuove opportunità di lavoro. Tra gli occupati, il 13% teme che l’AI possa avere impatti negativi sul loro posto e addirittura il 23% teme che possa provocare una diminuzione della retribuzione.

Se dai lavoratori che hanno a che fare con questi strumenti, passiamo ai fruitori che se li trovano davanti come interlocutori lo scenario cambia drasticamente. La gran parte preferisce senza dubbio parlare con una persona piuttosto che con una macchina. Ma difficilmente il sistema rinuncerà ai risparmi che porta questa tecnologia per far felici le persone.

Un dato interessante, che si può osservare nel grafico di sinistra, riguarda l’informazione e la formazione. Mentre per i servizi bancari la fiducia verso le persone è drasticamente superiore rispetto a quella verso la macchina, quando si tratta di informarsi o formarsi, le cose praticamente si equivalgono. Questo significa che, nella percezione delle persone, il lavoro di un giornalista o di un educatore umano vale quanto quello di una macchina. E poiché quello della macchina vale poco, se ne deduce che vale poco anche quello delle persone che lavorano in questi campi. Faremmo bene a tenerlo a mente.

La fragilità finanziaria di un mondo che invecchia

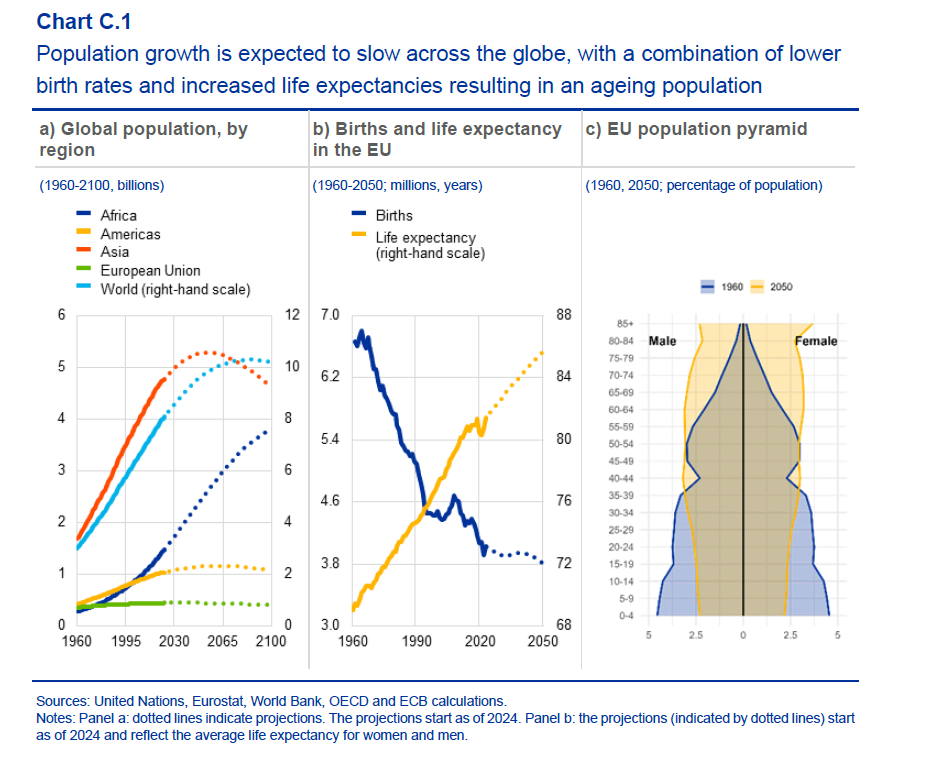

Nel 2100, secondo le previsioni Onu riportate nell’ultima Financial stability review della Bce, un po’ meno del 40% degli abitati del mondo, che dovrebbero essere poco più di 10 miliardi saranno africani. L’Asia ne esprimerà qualcosa in più. L’UE meno del 5%. E questa piccola quota di popolazione sarà molto anziana, e quindi fragile. Non c’è da stupirsi che questa fragilità si trasmetterà anche ai sistemi finanziari. Una società che invecchia, fa invecchiare ogni cosa.

Chiaro che la Bce, peraltro in buona compagnia, lanci l’ennesimo allarme sui rischi che si intravedono davanti a noi. Difficili, peraltro, da comprendere quanto alle loro implicazioni per la semplice ragione che non è mai successo nella storia di avere una piramide demografica come quella che vede sulla destra del grafico che apre questo post: una base risicata di giovani e un vertice pletorico di anziani. Insomma: il mondo non è mai stato così vecchio.

In mancanza di confronti possibili col passato, possiamo solo provare a immaginare il futuro partendo da alcune ipotesi, come fa la Bce. La prima: “Le persone anziane si impegnano meno nell’intraprendere o nell’innovazione”. E tuttavia alcuni studi mostrano che i cali di produttività, che questa ipotesi incorpora, si possono mitigare favorendo il prolungarsi dell’apprendimento anche in età avanzata. Peraltro altri studi hanno evidenziato che la produttività di squadre miste giovani/anziani è più alta oggi di quanto non fosse in passato.

Rimane il rischio. Produttività più bassa significa crescita più bassa, a meno che, certo, non si trovi il modo di far lavorare sempre più le macchine al nostro posto. Anche se questo rimedio apre l’interrogativo circa il modo attraverso il quale le persone potranno guadagnarsi da vivere.

Lasciamolo in sospeso un attimo e guardiamo gli aspetti squisitamente finanziari. Una popolazione più anziana, secondo i più comuni modelli economici, tende a fare aumentare la quota di risparmio, e questo tende a deprimere i tassi di interesse reali, già depressi dal calo della produttività e dalla diminuzione dell’offerta di lavoro. Quando però queste persone usciranno dal lavoro, solitamente i risparmi iniziano ad essere consumati e questo provoca l’effetto opposto sui tassi e, di conseguenza, sulla domanda di investimenti. Risultano finale: crescita difficile, se non stagnante.

Il grafico sopra riepiloga alcune delle conseguenze ipotizzabili dell’invecchiamento sia sul sistema finanziario che non finanziario. Come si può facilmente comprendere, ognuna di queste ipotesi ne incorpora inevitabilmente altre. La caduta dei prezzi immobiliari, ad esempio, si associa alla caduta della domanda per mutui, che a sua volta si associa a una minore profittabilità degli istituti di credito che provoca indirettamente una calo dei prestiti, eccetera.

Anche sul versante fiscale, le prospettive non sono rassicuranti. Una popolazione sempre più anziana richiede maggiori spese per il welfare a fronte di una base di tassazione che si restringe e che dovrebbe sostenerla. Un bel dilemma per governi già alle prese con la sofferenza fiscale.

Il quadro che emerge è quello di un’economia rigida, fragile, poco dinamica e vagamente ansiosa. Perché non invecchiano solo le persone, ovviamente. Invecchia anche l’economia.

Salute e stabilità economica contano più della felicità

Cosa vogliono davvero le persone, si domanda uno studio molto interessante pubblicato dal NBER che promette di offrire un contributo originale a quella che potremmo definire la madre di ogni domanda e che, inevitabilmente, ha a che fare con l’economia, se intendiamo l’economia nel senso che gli antichi davano a questa parola.

Va premesso che la risposta alla domanda che anima la ricerca arriva da un sondaggio svolto attraverso la piattaforma Amazon MTurk, uno dei tanti modi che abbiano trovato per far lavorare quanta più gente possibile pagandola il meno possibile (alcune stime parlano di meno di tre dollari l’ora), e questa è già una notizia che dovrebbe farci riflettere, specie quando leggiamo che una delle cose che le persone desiderano più di ogni altra è la stabilità economica.

Ma neanche la più importante, a dire il vero. Di gran lunga più importante, per chi li ha, è la salute dei figli e poi la propria, e questo ci dice molto più di quello che sembra sulle priorità medie delle persone e sul perché i figli in circolazione siano sempre meno. Un’importanza così elevata implica un investimento emotivo altrettanto considerevole, ancora prima che economico. E sempre meno hanno intenzione di spendere tempo ed energia per un figlio quando potrebbero più facilmente godersi la vita.

A proposito. La vera sorpresa è osservare quanto sia basso, nel ranking delle priorità degli intervistati, il desiderio della felicità, che pure ha animato persino carte costituzionali. Le persone la scambiano tranquillamente con salute e stabilità economica, che forse, stando così le cose, sono l’autentica base della felicità. E questa è una interessante indicazione per governi e produttori delle infinite sciocchezze delle quali ci circondiamo. Siamo esseri assai più semplici di come la politica e la pubblicità amano raffigurarci. E magari siamo persino più felici se dobbiamo sudarci un po’ quello che ci serve davvero.

La felicità insomma, a quanto pare, ha un basso rendimento marginale. Quando si tratta di rinunciare a qualcosa per ottenere qualcos’altro, il benessere soggettivo, quello che viene registrato nei sondaggi come “soddisfazione di vita”, vale poco. Al contrario, la salute dei figli, la stabilità economica, l’autonomia personale e le relazioni familiari si impongono come i veri beni rifugio del desiderio umano. Soprattutto quando si misura non il benessere dichiarato, ma quello scambiato: quanta felicità saresti disposto a sacrificare per migliorare la tua salute mentale? O per garantire una pensione dignitosa a tua madre?

Il lavoro si muove lungo questa linea: smontare la felicità come unità di misura e mettere al suo posto qualcosa di più solido, osservando le rinunce che siamo disposti a fare. E quando la posta in gioco è scegliere fra aspetti della propria vita – salute, relazioni, lavoro, denaro – allora si scopre che l’utilità, quel concetto un po’ sbiadito dell’economia classica, può tornare utile. Anzi, necessario.

La scala dei desideri che ne risulta è sorprendente e insieme ovvia. In cima, ci sono gli altri: i figli, i genitori, le persone care. Subito dopo, la salute, mentale e fisica. Più in basso, l’autorealizzazione, il successo, il tempo libero. E in fondo, la felicità, o meglio: l’idea generica di essere soddisfatti della propria vita. È come se le persone dicessero: “Sì, mi piace essere felice, ma se devo scegliere, preferisco stare bene davvero, garantire stabilità a chi amo, non dovermi preoccupare per il futuro”. L’economia della cura, più che quella dell’intrattenimento, succedaneo del piacere.

C’è poi un altro dato interessante. Le differenze tra individui sono molto più grandi di quelle tra gruppi. A contare non è tanto se sei uomo o donna, giovane o anziano, ricco o povero. Ma chi sei tu, con le tue esperienze, le tue mancanze, i tuoi bisogni. E ancora: i desideri più forti si concentrano sugli aspetti dove le persone si sentono più deprivate. Se hai poca salute mentale, la vuoi di più. Se ti senti isolato, dai più valore alle relazioni. Non è solo teoria economica: è teoria della domanda applicata alla vita. Il desiderio nasce dalla distanza tra dove sei e dove vorresti essere. L’utilità marginale, in fondo, è una misura della mancanza.

Perché tutto questo conta? Perché indica una direzione diversa per le politiche pubbliche. Se vogliamo davvero migliorare il benessere delle persone, forse non dobbiamo chiedere loro quanto sono felici, ma cosa sarebbero disposti a sacrificare per cambiare la propria vita. E poi agire su quei fronti: salute, sicurezza economica, supporto alle famiglie. Non serve un nuovo indicatore, serve un nuovo ascolto.

Questo studio non ci dice solo cosa desideriamo. Ci dice anche quanto poco ascoltiamo le persone e sappiamo delle loro priorità. L’economia, quando torna a parlare di desideri invece che di curve, torna anche a parlare di persone. Ma se nessuno ascolta le persone, l’economia è solo un arido gioco di numeri. Buono per i governi, appunto, e le loro politiche deficit-spending, e la pubblicità. Buoni per quelli che credono che basti riempirci di roba per essere felici e neanche pensano per un attimo al fatto che la felicità è un attimo, come diceva una vecchia pubblicità. E forse neanche così interessante.

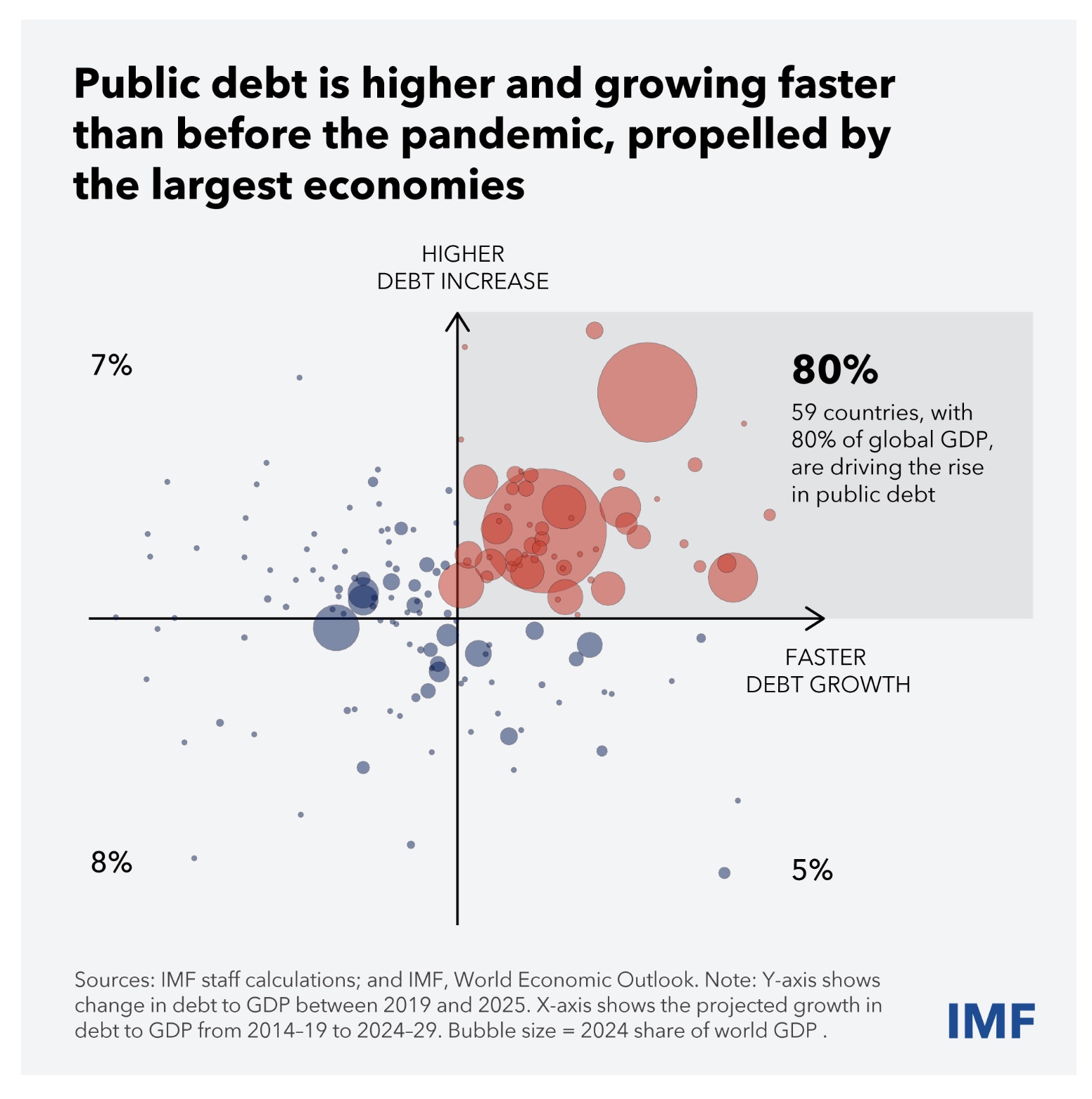

Cartolina. Il debito al centro

Si dice, e con ragione, che è il debito è al centro delle nostre preoccupazioni, perché cresce da anni e diventa sempre più costoso. Dal che si deduce, e con ottime ragioni, che il debito è al centro del nostro modello economico, perché ormai gran parte dei nostri processi vi si alimentano. Si dimentica, ma per fortuna qualcuno ce lo ricorda, che il debito è diventato il centro del mondo perché il mondo che sta al centro, ossia quello che conta, di questo debito è il centro propulsore, oltre che geografico. La crescita dei debiti non è un accidente della storia. E’ l’esito di una scelta adottata coscientemente dai paesi che contano. Che lanciano il sasso. E poi nascondono la mano. Ma rimangono al centro del debito.

Cartolina. C’era una volta l’America

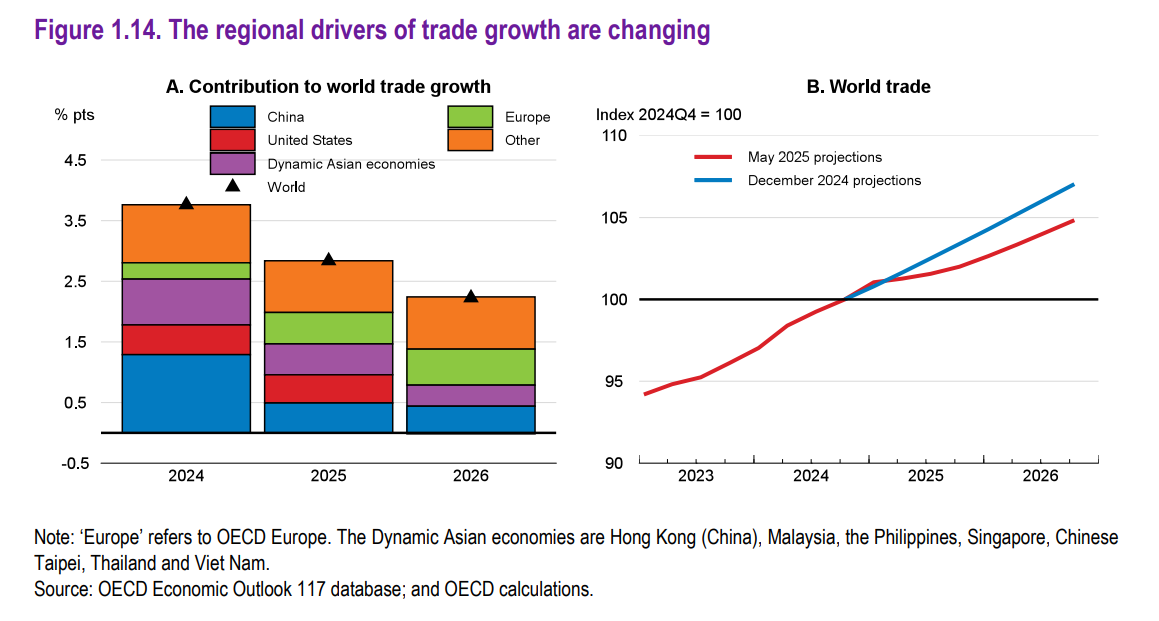

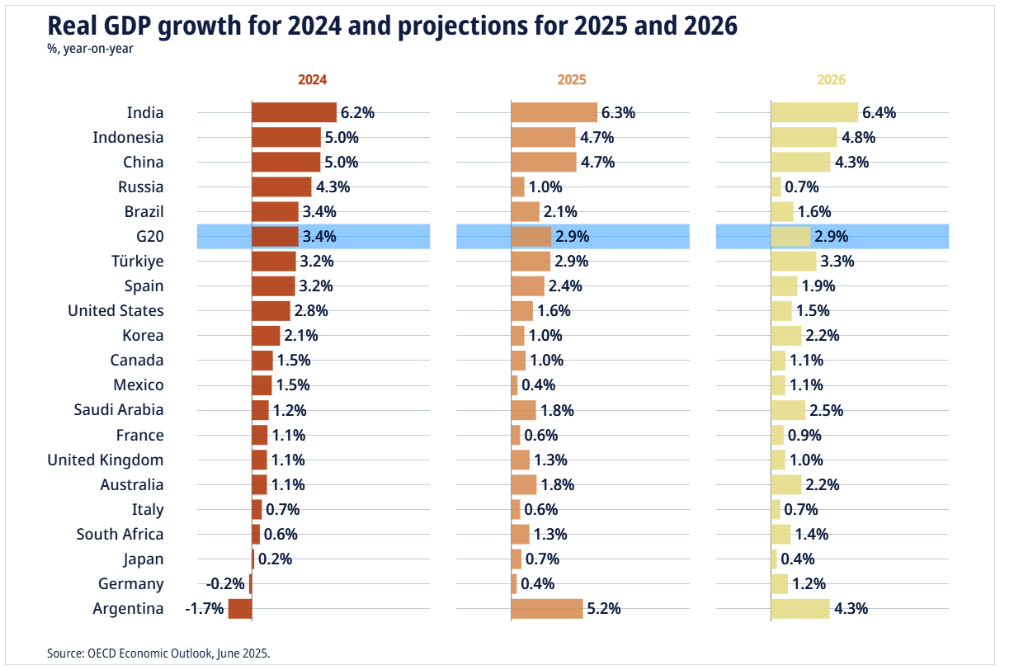

Voliamo basso, a velocità decrescente, come un aereo che abbia perso un motore. E forse è davvero così. Dai calcoli di Ocse emerge con chiarezza che l’economia internazionale, nei prossimi anni, dovrà fare a meno della spinta propulsiva del gigante americano, troppo indaffarato a litigare col mondo perché non riesce più a fare pace con se stesso. E così la barca va, finché la lasciano andare. Ma va piano e non è detto che vada anche lontano. Sfidare l’orizzonte sembra impossibile oggi, quando si accorcia lo sguardo. Al contrario di una volta, quando c’era l’America.

L’economia che rallenta in un mondo popolato da sonnambuli

Nessuna sorpresa sotto il sole, si potrebbe dire leggendo l’ultimo outlook pubblicato da Ocse sull’economia internazionale. Al netto dei numeri, che ricordano sempre le lotterie, il rapporto conferma quello che sapevamo da tempo: l’economia sta gradualmente rallentando mentre l’inflazione si dimostra particolarmente resiliente in alcune regioni.

Il cuore di questi andamenti si concentra, non a caso, negli Usa dove le politiche economiche stanno contribuendo in qualche modo ad esasperare questi trend. Difatti l’economia è vista in graduale rallentamento fino al 2026, mentre l’inflazione fatica a tornare verso i target.

Le difficoltà dell’America sono in qualche modo speculari a quelle della Cina, la grande rivale finita sotto pressione a causa delle politiche commerciali volute dall’amministrazione Usa, che, sommandosi a diverse difficoltà interne, hanno creato un contesto deflazionario associato a una crescita ben al di sotto dei target storici, e ormai vista inferiore al 5%.

La Cina, peraltro, patisce una situazione fiscale molto complicata, esattamente come gli Usa con la rilevante differenza che non esprime la moneta degli scambi internazionali.

L’Europa vive un po’ in mezzo a questo guado. L’inflazione appare più sotto controllo, ma i livelli di crescita sono i più deboli di tutti, complice anche una domanda interna che non riesce ad esprimere alcuna dinamicità, mentre il canale “storico” della crescita europea, ossia le esportazioni è devastato dall’incertezza che circonda la trattativa in corso con gli Usa, della quale si sa soltanto che è complicata. Nell’arco di un mese dovremmo saperne qualcosa in più.

Il fatto che si parli così tanto di commercio, spiega anche perché Ocse abbia speso molte parole per stigmatizzare l’aumento del protezionismo e delle restrizioni commerciali, che di fatto ha innescato la spirale depressiva della crescita economica internazionale, che in un contesto di crisi fiscale strisciante finisce con l’aggiungere stress a una situazione già molto tesa. E’ noto che l’unica cura possibile contro la crescita del debito è la crescita economica, e che il fattore più rilevante della crescita economica di questi anni è stato il commercio internazionale. Ma sembra che i governi abbiano deciso di poterne fare a meno, al punto da penalizzare chi scambia merci e servizi.

Chiaro che Ocse inviti quindi a togliere dal tavolo le restrizioni. Un appello che somiglia a quello dei pacifisti quando ci sono le guerre. O che inviti i governi alla disciplina fiscale. Un appello che somiglia a quello di chi invita ad abbassare il volume della musica quando infuria la festa. Perché il problema è chiaro: nessuno vuole, o più semplicemente può, davvero cambiare le cose. I governi sono in stato di sonnambulismo e con loro le società che li esprimono. Chiaro che l’economia rallenti. Succede quando il mondo si addormenta.

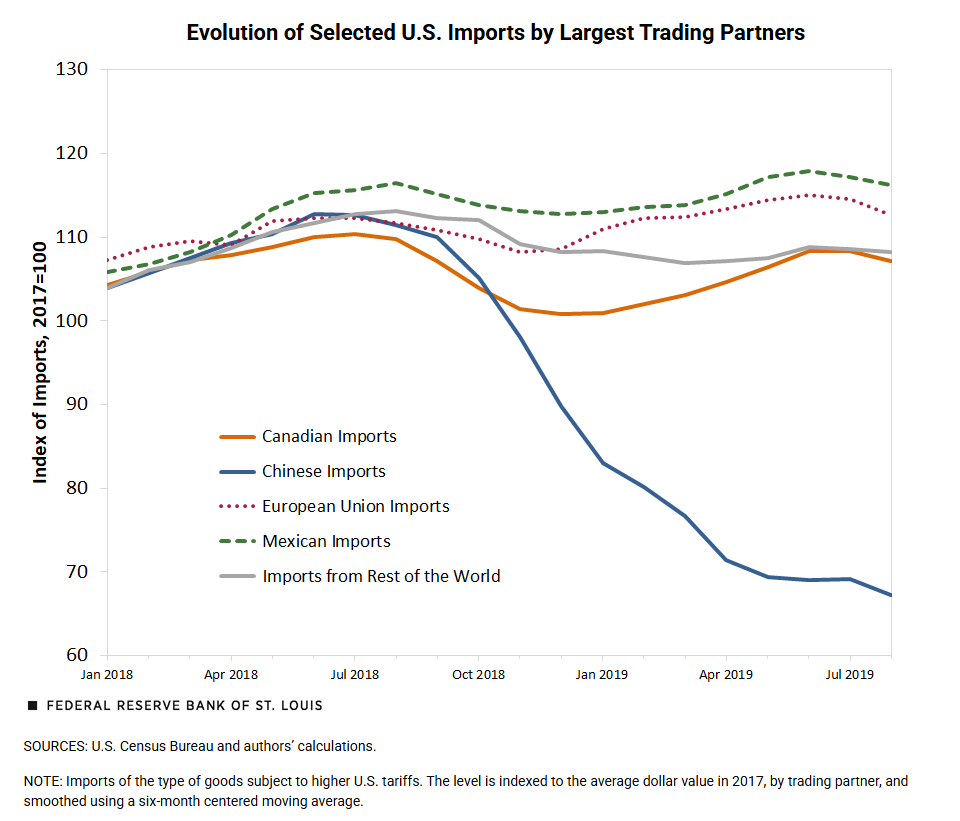

Cosa ci insegnano le tariffe applicate da Trump nel primo mandato

Visto che sono entrate in vigore le nuove aliquote che raddoppiano i dazi su importazioni Usa di acciaio e alluminio, vale la pena spendere un po’ di tempo per leggere un interessante post pubblicato dalla Fed di S. Louis che analizza a tutto tondo gli effetti della politica tariffaria adottata dalla prima amministrazione Trump sull’economia americana. Lettura consigliata tanto più oggi, visto che l’amministrazione Usa giudica non meno che vitali, per la sopravvivenza dell’economia Usa, l’applicazione dei dazi, che adesso sono al centro di una una controversia giudiziaria che fa tutto tranne che bene all’economia internazionale, contribuendo ad alimentare l’incertezza, che dell’economia è il veleno.

In attesa che il futuro faccia il suo corso, perciò, può servire ricordare il passato, peraltro a noi molto vicino. Parliamo del 2018, quando il commercio internazionale visse un shock, che preparerà quello assai più profondo generato dalla pandemia, a causa della decisione degli Usa di applicare i dazi a un’ampia gamma di beni prodotti in Cina in diversi settori, dall’elettronica ai mobili, con notevoli conseguenze anche sui beni intermedi e i beni strumentali usati dalle famiglie Usa.

Il peso economico di queste manovre ha interessato 376 miliardi, all’incirca la metà del totale delle importazioni Usa. Prima di queste misure i dazi alla dogana su queste merci pesavano il 3-4%. L’effetto dei dazi è stato notevole.

Assorbire lo shock ha richiesto una profondo riassestamento delle catene di fornitura. Sono gli anni in cui nel vocabolario economico appaiono termini come friendshorig, nearshoring, eccetera. E infatti se osserviamo come sia cambiata la geografia degli esportatori verso gli Usa se ne comprende la ragione.

La Cina ha perso un 40% di importazioni dagli Usa, nei beni oggetto di dazi, mentre gli importatori Usa, che ricordiamo pagano i dazi alla dogana, hanno visto crescere notevolmente i costi all’importazione. Sicché è del tutto ovvio chiedersi quanto questa politica abbia pesato sull’inflazione interna, visto che oggi gli Usa si trovano di nuovo di fronte a un’inflazione piuttosto resiliente con dazi in arrivo praticamente su tutto.

La risposta alla domanda se dazi abbiano influenzato i prezzi finali non è così pacifica. Alcuni studi osservano che il costo del dazio è stato trasferito interamente sul prezzo pagato dagli esportatori e in parte su quello pagato dai consumatori. Ma se guardiamo l’evoluzione die prezzi al consumo negli anni interessati (grafico che apre il post) i dubbi sono pochi: i beni daziati sono aumentati di prezzo, con l’eccezione della voce “apparecchiature e supporti video”, che include prodotti come tv e computer.

Chiaramente il passato ci dice poco del futuro. Ma comunque l’esperienza dovrebbe anche insegnarci qualcosa. Ossia che se le cose non sono andate bene, prendendo certe decisioni, ripetere certe scelte rischia di farle andare peggio. Ma a quanto pare molti ci sperano.

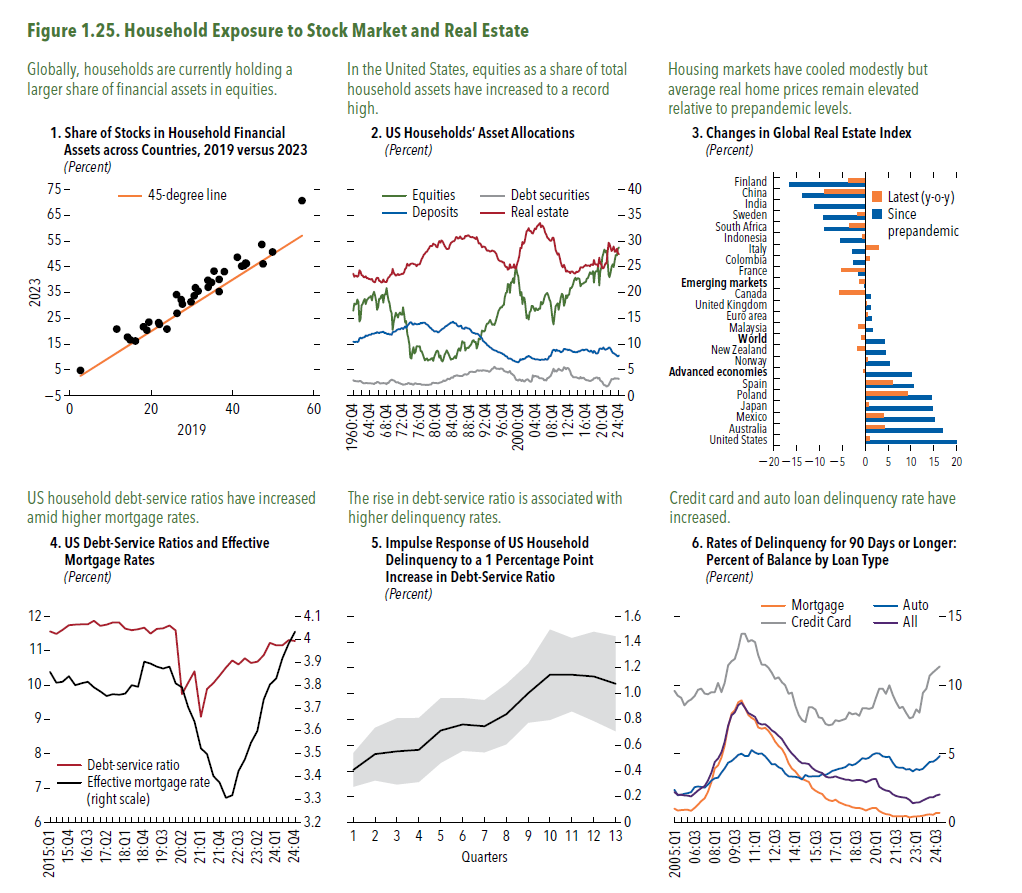

La fragile ricchezza delle famiglie americane

Possiamo farci un’idea abbastanza chiara di cosa rischino le famiglie americani da un crack di borsa, sfiorato dopo il disgraziatissimo annuncio del 2 aprile scorso sulle tariffe, osservando che la quota di titoli azionari sul totale degli asset detenuti non è mai stata così alta negli ultimi sessant’anni. Ormai sfiora il 30% del totale, superando persino il livello dell’immobiliare, storicamente predominante nell’asse allocation delle famiglie, e ha persino superato l’altro record che si osservò alla fine degli anni ’90, prima dell’esplosione della bolla di internet.

Questa allocazione deve molto al fatto che negli ultimi anni, e anche dopo il Covid, le quotazioni sono cresciute parecchio, e questo ha spinto in alto i valori detenuti dalle famiglie. Una buona notizia che ne contiene una meno buona: questa ricchezza, come ha mostrato la crisi del 2 aprile, è come un gigante dai piedi d’argilla. Basta un annuncio squinternato per farla crollare.

Il secondo elemento di fragilità nell’asset allocation delle famiglie Usa, giustamente messo in evidenza nel Global financial stability report del Fmi, è la quotazione del mattone, che, lo abbiamo già visto, pesa all’incirca quanto quella dell’equity. Anche questa ricchezza si basa sul fatto che le quotazioni immobiliari sono cresciute enormemente negli ultimi anni. Dal dopo Covid si osserva un incremento di circa 20 punti percentuali, il più elevato fra quelli registrati (grafico sopra terzo pannello a destra), e anche su questo l’esperienza insegna che le quotazioni immobiliari sono alquanto sensibili alle crisi di borsa che, se prolungate, fanno scricchiolare l’infrastruttura bancaria, che delle borse è un po’ come i binari di una ferrovia.

Ma aldilà degli incrementi di valore, che hanno riguardato mattone e titoli azionari, si è anche osservata una certa voglia di diversificazione, fra le famiglie, di sicuro incoraggiata anche dagli andamenti di mercato. Chi ha voglia di investire su una noiosa obbligazione, che peraltro garantisce tassi fuori moda, quando là fuori ci sono grosse opportunità per chi abbia voglia di raccogliere e rischiare altrettanto grosso?

Il problema è che la patina sulla quale si regge la prosperità delle famiglie Usa è molto sottile. E questo, oltre a essere un problema finanziario, è un problema macroeconomico. “La ricchezza delle famiglie negli Stati Uniti, in particolare i prezzi delle abitazioni, potrebbe essere stata il fattore più significativo del consumo negli ultimi anni. Ciò significa che una forte correzione dei prezzi delle abitazioni e delle partecipazioni azionarie potrebbe rappresentare un notevole ostacolo al consumo aggregato e all’attività economica generale”. E questo non è solo un problema che riguardi gli Usa. La domanda dei consumatori americani è uno dei driver della crescita globale, come il dibattito sulle tariffe ha reso perfettamente chiaro.

Per adesso la situazione sembra ancora sotto controllo, ma si osservano alcuni segnali poco rassicuranti. Ad esempio l’aumento delle inadempienze nel circuito delle carte di credito (grafico 6, in basso a destra), che in qualche modo fa il paio con l’aumento del costo del debito e del relativo servizio (grafico 4, in basso a sinistra). E’ chiaro che quando aumentano le spese fisse, quelle variabili diventano più volatili. E il problema del servizio del debito non è solo un grattacapo per i governi. Lo è anche le famiglie, sovente molto indebitate. “Lo stress sulle famiglie potrebbe riacutizzarsi se l’economia rallenta o se l’inflazione rimane elevata”. E questi sono due “se” davvero grandi.