Etichettato: ritmo della libertà sgroi menotti

Costi e opportunità di un titolo pubblico europeo

Una bella analisi di Bankitalia, ospitata nella sua ultima relazione annuale, mette finalmente in chiaro il costo/opportunità economico dell’emissione di titoli di debito comuni nell’eurozona sulla base di quanto finora emesso da alcune istituzioni europee.

La premessa, che è tecnica ma anche politica, è che “la disponibilità di uno strumento finanziario privo di rischio in euro emesso congiuntamente a livello europeo è un requisito cruciale per la completa integrazione dei mercati finanziari della UE”. Che è una considerazione tecnica, appunto: l’euro non potrà mai avere uno status di valuta davvero internazionale se non diventerà, ad esempio, un punto di riferimento per i contratti derivati. Ma ha anche un risvolto politico: avere una valuta davvero internazionale implica diventare un soggetto politico capace di disporre di un bilancio comune, che implica avere una visione condivisa sui grandi temi della nostra società. Vaste programme, a ben considerare, per lo stato attuale delle relazioni europee.

Lo stato dell’arte ci consegna una situazione nella quale le emissioni di eurobond, chiamiamoli così, sono poche e limitate a poche istituzioni. Ci sono i titoli emessi dal fondo ESM (European Stability Mechanism), dal fondo EFSF (European Financial Stability Facility), e poi quelli emessi dalla Commissione Europea per sostenere il mercato del lavoro durante la pandemia (temporary Support to mitigate Unemployment Risks in an Emergency, SURE), oltre al programma NGEU (Next Generation EU).

Finora tutto questo armamentario ha prodotto emissioni pari a 458 miliardi di euro di titoli (a fine 2023), pari a circa il 3,3% del totale del debito pubblico dei paesi Ue. Sono titoli praticamente fantasma. Non solo per l’esiguità, che ha evidenti impatti sulla loro liquidità, ma anche perché il 40% sono in pancia alla Bce e poi non sono inclusi nei principali indici benchmark obbligazionari, non hanno operatività nel mercato dei derivati, esistono solo in alcune scadenze e sono allocate nei portafogli di operatori che per loro natura li tengono fino a scadenza. Ci sono ma è come se non ci fossero, nel mercato.

Per giunta i titoli emessi dalla Commissione fra il 2018 e il 2023 pagano un spread fra il 20 e i 40 punti base rispetto al tasso OIS (overnight indexed swaps) e di 50 punti sul Bund con scadenza decennale che è arrivato fino a 90 nei momenti di maggiore richieste del titolo tedesco. E ciò malgrado le agenzie assegnino lo stesso rating ai due titoli. E’ chiaro che questo differenziale incorpora un premio che i detentori richiedono per tenere in portafoglio titoli così poco liquidi.

La scelta di emettere debito comune è ovviamente politica, così come è politica la decisione su come condividere i rischi di queste emissioni, in una Unione dove ci sono paesi che pagano pochissimo il debito, perché hanno una buona posizione fiscale, e paesi che invece lo pagano caro per il motivo opposto.

Tecnicamente si può emettere debito con garanzie multiple e solidali (several but joint guarantees, SJG), che prevede una responsabilità in solido fra tutti i paesi emittenti, oppure si può emettere con garanzie multiple ma non solidali (several but not joint guarantees, SNJG). Chiaramente nel primo caso il costo del debito sarebbe minore rispetto al secondo. Converrebbe ai paesi più indebitati, come il nostro, ma meno a quelli meno indebitati, come Germania e Olanda, che attualmente pagano meno per la raccolta.

Ci sono dei metodi per redistribuire equamente questi costi, ma prima ancora di esplorarli è ovvio che bisogna essere d’accordo sul principio. Finché i paesi europei presteranno più attenzione al dettaglio dei costi, tuttavia, è ovvio che rimarrà in ombra il grande ventaglio delle opportunità.

L’autonomia strategica dell’Ue passa dalla capacità di avere un bilancio comune, e questo è chiaro a tutti. Chi non lo vuole, e si nasconde dietro il tema dei costi che non vuole sostenere, semplicemente non vuole l’autonomia strategica. Forse questa storia dobbiamo iniziare a raccontarla così.

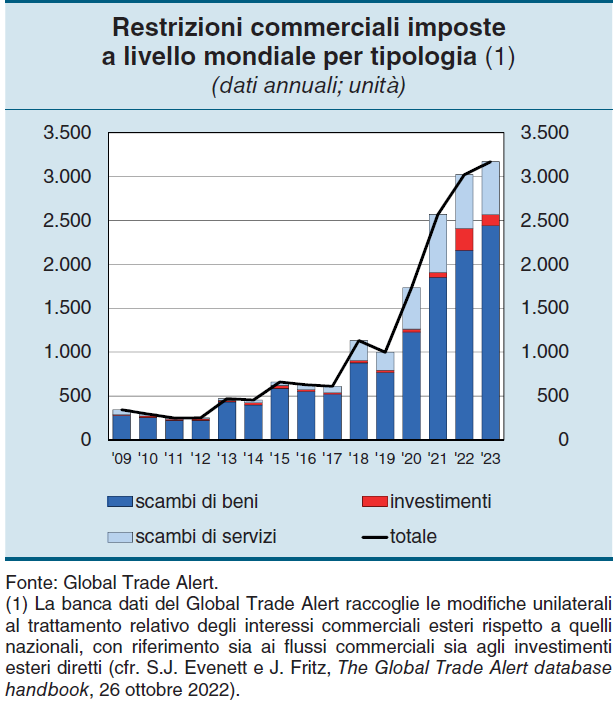

Cartolina. Restrizioni

Wikipedia, alla voce “Restrizioni”: “Riduzione coercitiva di un diritto. (Senso figurato) contenersi, frenarsi oppure rinunciare a qualcosa. Esempio: l’ascesi etica perfetta richiede alcune restrizioni”. Enciclodia Treccani on line: “L’azione di restringere, il fatto di restringersi o di venire ristretto, e l’effetto stesso che ne consegue, quasi esclusivamente nei significati figurati: restrizione dei consumi, delle spese, del credito; come limitazione di una facoltà, di un diritto”. Dizionario etimologico on line: “Stringere e propriamente trarre addietro. L’atto di limitare una cosa a più stretti confini”. La cronaca: le restrizioni commerciali, nel mondo, sono in costante aumento.

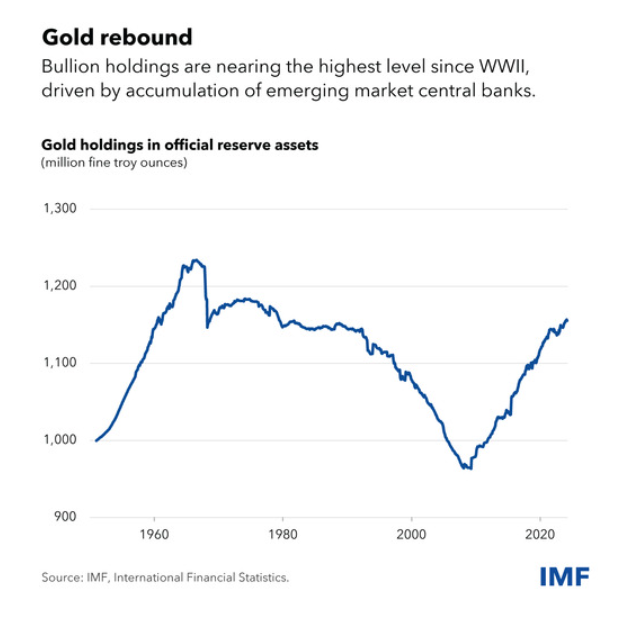

Cartolina. La febbre dell’oro

Chi osserva i trend di lungo periodo, meraviglioso passatempo dei filosofi sociali, sarà stupito nello scoprire che la febbre dell’oro, dalla quale il mondo sembrava essere gradualmente guarito dalla fine degli anni Sessanta, è di nuovo fra noi. Da quando è cominciato il nuovo secolo la febbre è ripartita. In barba a Internet, alle valute digitali o elettroniche, la smaterializzazione di ogni cosa, il “barbaric relic” che già Keynes sfotteva cent’anni fa è tornato di gran moda. C’è sicuramente qualcosa di istruttivo in questo eterno ritorno dell’eguale, che però mi sfugge. Nel dubbio corro a comprare un doblone.

Prospettive difficili per il mattone italiano

Diversi fattori concorrono al costante indebolimento della componente della ricchezza delle famiglie italiane custodita nella cassaforte immobiliare. Intanto l’inflazione, che ha divorato quel poco di crescita nominale – l’1,1% nel 2023 secondo quanto riporta la relazione annuale di Bankitalia, in calo dal 2,1% del 2022 – facendo sprofondare i pezzi reali, e quindi il valore dello stock. Il grafico sopra a sinistra ci comunica infatti che i prezzi reali stano 10 punti sotto l’indice 100 del 2015, e questo calo si è consumato nell’ultimo biennio.

A questa difficoltà congiunturale se ne aggiunge un’altra, determinata stavolta dal mercato del credito. Bankitalia osserva che trovare mutui è diventato più complicato, sia perché sono più cari, e quindi meno popolari, sia perché le banche hanno irrigidito i criteri di concessione per ragioni prudenziali. Il calo delle compravendite, poco meno del 10%, che ne è derivato ha ovviamente indebolito i prezzi, cresciuti solo dell’1,3 nel 2023 rispetto al 3,8 del 2022, con la componente delle abitazioni di nuova costruzione a guidare i ribassi.

A fronte di questi andamenti, ossia un mercato delle compravendite più rigido, si sono osservate tendenze al rialzo dei canoni di locazione, che già si notavano da alcuni mesi, mentre la domanda di nuove abitazioni rimane debole.

Se guardiamo oltre la congiuntura, che comunque rimane avversa, ci sono altre ragioni che complicano le prospettive per la ricchezza immobiliare degli italiani. La normativa europea per l’efficientamento energetico delle abitazioni, infatti, solleva parecchi interrogativi sulle quotazioni prossime venture di molta parte dello stock immobiliare italiano, del quale solo il 12 per cento risulta avere una classe energetica efficiente, quindi fra il livello A1 e A4. La gran parte, il 53%, si colloca nelle classi più basse (G ed F) e questo genera un differenziale nelle quotazioni di prezzi fra le categorie migliori e quelle peggiori che può arrivare al 25% nella media nazionale.

Poiché la normativa prevede che si arrivi a una riduzione delle emissioni generate dalle abitazioni, che peserebbe il 12,5% delle emissioni complessivi di gas serra secondo ISPRA, entro il 2035, chi per allora non avrà adeguato – investendo quindi risorse – il proprio immobile rischia una notevole erosione della propria ricchezza immobiliare. E poiché per allora pagheremo ancora i danni provocati dal Superbonus, sarà difficile che dal governo arrivino aiuti a pioggia.

Gli effetti di queste prospettive si inizieranno a vedere già da adesso. Chi compra una casa, specie se non di nuova costruzione, tenderà a valutare nel prezzo lo stato energetico dell’immobile, provando a scontare dal prezzo il costo dei lavori di adeguamento. Quindi poca domanda, poco credito e prezzi depressi dai costi futuri di adeguamento. La condizione ideale per rallegrare un mercato.

La strategia cinese nella competizione per i minerali critici

In un anno, il 2023, in cui gli investimenti globali sui minerali critici sono cresciuti del 10 per cento, che non è poco ma neanche tanto, l’IEA segnala che gli investimenti cinesi nel settore hanno raggiunto i 19,4 miliardi di dollari, il livello più elevato dell’ultimo decennio, segnando addirittura una crescita del 160 per cento rispetto al 2022, anno nero per gli investimenti cinesi.

Sembra insomma che il Dragone abbia riattivato al sua strategia di internazionalizzazione degli investimenti su questo settore che nel tempo ha finito col generare un notevole vantaggio per il paese. La Cina infatti primeggia nel settore della raffinazione di queste materie prime (litio, cobalto, grafite e terre rare) pur senza essere in cima alla classifica dei produttori globali. Può contare insomma su flussi regolari di approvvigionamenti che alimentato la sua catena di produzione interna.

Uno dei modi perseguiti da Pechino per garantirsi le forniture è stato proprio quello di investire in acquisizioni di miniere all’estero, un trend cresciuto nell’ultimo decennio, che ha portato a un livello di investimenti pari a 10 miliardi nella seconda metà del 2023.

Ciò ha prodotto un vantaggio competitivo che si proietta anche in futuro. Entro il 2027 sono previsti sette centri di produzione del litio in Africa, cinque dei quali hanno almeno il 50 per cento di proprietà cinese. Uno degli investimenti più rilevanti, il progetto Arcadia in Zimbabwe, ha alle spalle capitali cinesi. Questo mentre in America Latina un consorzio guidato dai cinesi della CATL ha vinto nel 2023 una gara per un investimento da 1,4 miliardi per sviluppare le risorse boliviane di litio. Sempre in America Latina, stavolta in Argentina, i cinesi hanno investito 770 milioni di dollari per entrare in uno dei principali progetti di sviluppo di produzione del litio.

Complessivamente la Cina da sola pesa il 44% degli investimenti globali in M&A con focus sul litio negli ultimi tre anni. Le compagnie cinesi dominano inoltre le miniere di nickel in Indonesia, ossia il più grande produttore di Nickel. E al tempo stesso la Cina sta sviluppando la sua attività mineraria interna.

Questi investimenti si associano ad ampie capacità di riserva, che stabilizzano le produzioni cinesi e le mettono al riparo da shock temporanei. Il contesto corrente di prezzi declinanti può essere per la Cina un ottimo incentivo a incrementare anche questi asset.

In sostanza, la Cina appare ben posizionata nel grande gioco globale per l’accaparramento delle risorse strategiche per la transizione ambientali. Pensare di poter fermare questa tendenza imponendo dazi può generare pericolose illusioni.

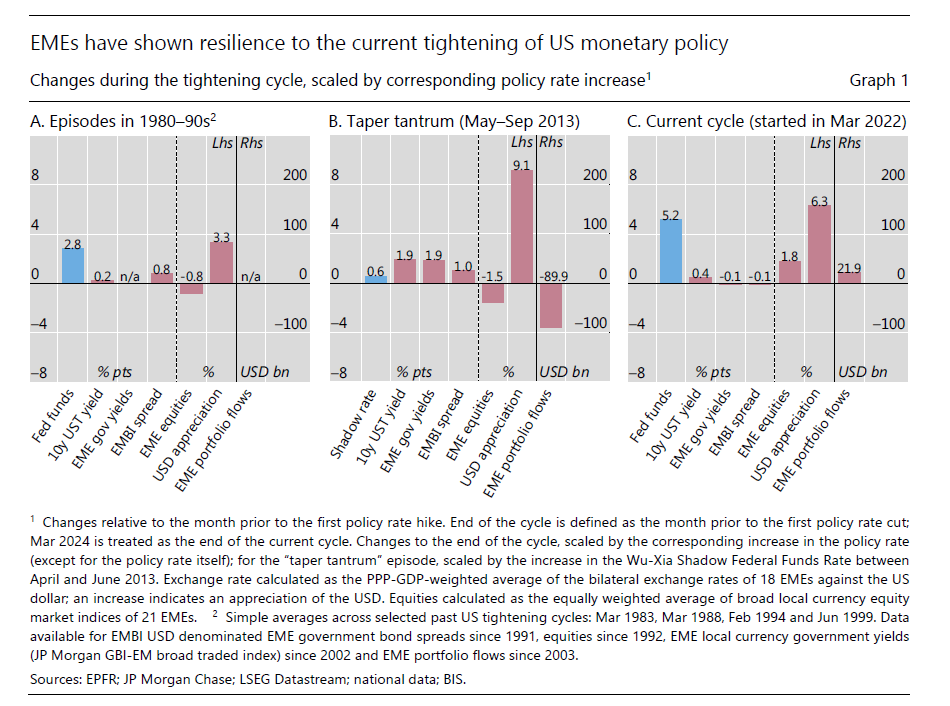

Gli Emergenti, grazie alla globalizzazione, passano l’esame di maturità delle crisi

La buona notizia, in quest’epoca che sembra disseminata di catastrofi, è che le economie dei paesi emergenti sono assai più capaci oggi, rispetto a quanto non fossero quarant’anni fa, di navigare le acque perigliose dell’economia internazionale, che non è roba per mammolette. Una notizia persino ottima, si potrebbe aggiungere, che certifica uno dei tanti benefici generati dalla globalizzazione di cui non si parla mai perché si preferisce sempre puntare l’indice contro ciò che non si conosce bene.

Chiunque abbia memoria storica ricorderà le notevoli crisi che gli anni Ottanta del secolo scorso portarono a molte economie emergenti, e anche negli anni più vicino a noi. Nel 2013 rimase celebre l’episodio – cd “taper tantrum” – generato da alcune dichiarazioni della Fed che fecero credere ai mercati che la banca centrale avrebbe presto cambiato le sue politiche. Bastò questo per generar deflussi per quasi cento miliardi di dollari dalle economie emergenti, con il dollaro alle stelle.

Nel ciclo corrente, che la Bis di Basilea fa iniziare a maggio 2022, i deflussi si sono trasformati in afflussi e l’apprezzamento del dollaro, malgrado l’aumento dei tassi che ha superato i 5 punti percentuali, a fronte dello 0,6 del 2013, ha provocato un apprezzamento della valuta americana assai più contenuto di quello osservato dieci anni prima.

Cos’è successo? Cosa ha migliorato la stabilità di queste economie? I fattori, osservati nel bollettino che la Bis dedica all’approfondimento di questo tema, sono diversi, ma probabilmente vale come principio generale ciò che già ci insegnano i proverbi: sbagliando s’impara. E proprio la lunga storia di crisi vissute da queste economie ha insegnato loro a creare riserve, che funzionano come ammortizzatori quando si verificano stress, e soprattutto a dotarsi di regole generali di politica monetaria che hanno contribuito a stabilizzare la fiducia. A ciò si aggiunga il miglioramento osservato delle regole di politiche fiscali che hanno consentito, fra le altre cose, una gestione migliore delle finanze pubbliche, con meno tolleranza verso l’indebitamento.

Parliamo quindi di fattori strutturali, che hanno bisogno di tempo per essere compresi, assimilati, istituiti e quindi sperimentati con destrezza sufficiente da trarne il buono che possono offrire. Nulla che si possa arrivare a fare se le idee (e le buone pratiche) non circolano. Il grafico sotto ci permette di apprezzare i progressi fatti da questi paesi.

Di fronte a quest’ennesima evidenza dei progressi generati dall’internazionalizzazione, che ha reso questi paesi più resilienti e quindi stabili, ci sono ovviamente anche dei lati oscuri che ancora oggi chiedono di essere osservati e monitorati. I rischi dell’inflazione, che potrebbero far durare a lungo politiche monetarie restrittive disallineando i tassi di interessi fra paesi avanzati, dove sono più alti, ed emergenti, dove sono più bassi per ragioni legate alla congiuntura, rischia di indebolire troppo il cambio di questi paesi e esasperare le tensioni inflazionistiche, spingendo a un rialzo dei tassi che finisca per scoraggiare le crescita.

Ci sono, insomma, mille motivi perché le cose possano andare storte. Ma la notizia per una volta non è questa. E’ che questi paesi hanno imparato a raddrizzarle. Almeno un po’.

Cartolina. Il costo della rarità

Ancora nel 2030 la Cina sarà la prima raffinatrice al mondo di terre rare, ossia quel vasto assortimento di materie prime che servono praticamente a tutto ciò che di tecnologico ci circonda: dagli smartphone alle tv fino ai sistemi di difesa. Non è una novità, si sa da tempo che Pechino primeggia in questa ed altre industrie di frontiera della nostra modernità – il caso delle auto elettriche è forse quello più conosciuto – e che è riuscita ad ottenere una posizione di primo piano grazie a un sapiente lavoro di programmazione, investimenti e sussidi vari. Ora il fatto non è tanto che i cinesi abbiano avuto la vista lunga, ma che noi l’abbiamo avuta corta. Solo di recente l’Europa ha varato alcuni programmi per provare a minimizzare i rischi che derivano dal dipendere da un unico fornitore. Ci siamo passati col gas russo, ci ripasseremo con le terre rare cinesi. Ma, come abbiamo imparato dopo la guerra ucraina, serve tempo per trovare soluzioni alternative. E nel caso delle terre rare, servono anche alternative, che sono molto scarse. Quindi nel tempo che servirà all’Europa per trovare soluzioni capaci di minimizzare i rischi da fornitore unico, dovremo continuare a pagare il costo della rarità. Delle Terre cinesi. Ma anche dei nostri buoni principi.

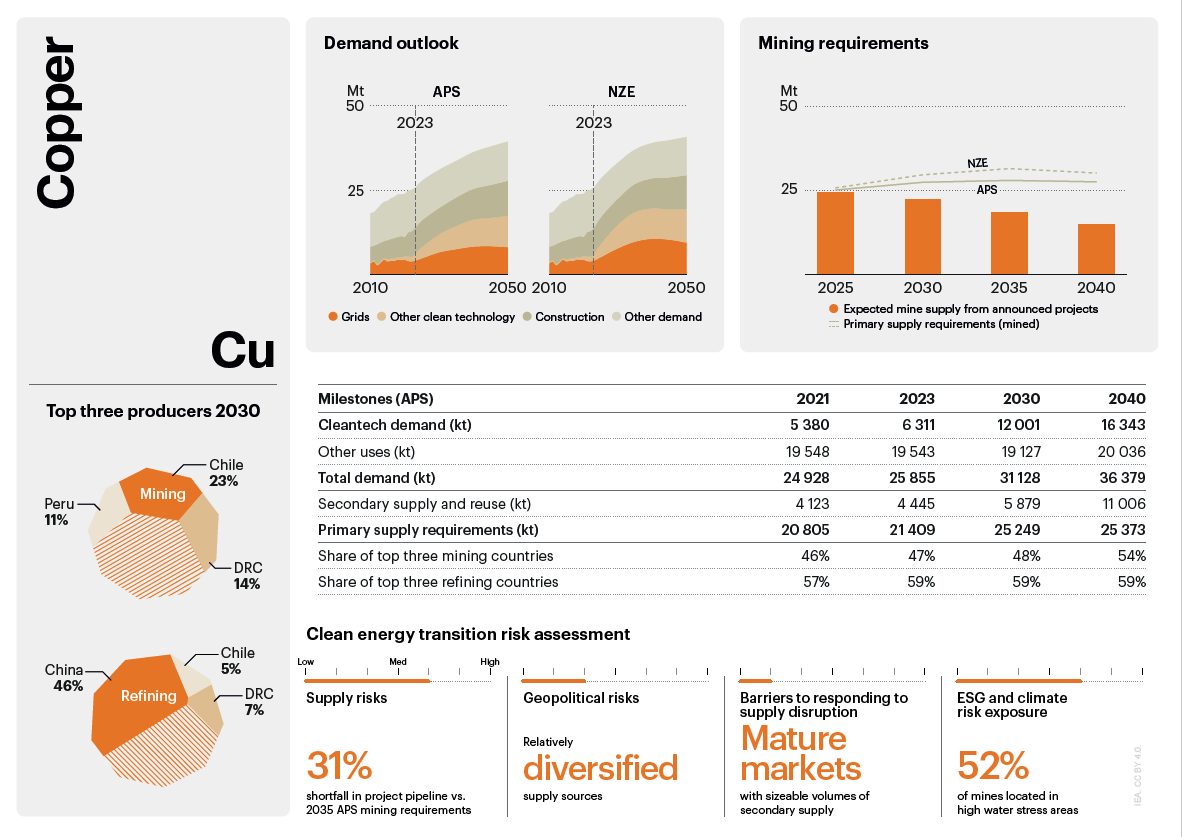

Cartolina. Oro rosso

Qualunque cosa guideremo, guarderemo, useremo come supporto elettronico, avrà bisogno di rame, e questo il mercato lo sa bene. Non è un caso che il rame sia l’unico minerale fra i tanti che interessano la nostra transizione energetica, che l’anno scorso abbia visto prezzi in crescita, come ci fa notare l’IEA. Che si vada a benzina o a batteria, il rame comunque ci sarà, nella nostra automobile di domani. Perciò se avessimo un minimo di capacità di programmazione, nell’epoca in cui da più parti si sottolinea il revival delle politica industriale, dovremmo quantomeno informarci. Scopriremo che quasi la metà della produzione di rame grezzo arriva da tre paesi, e quasi metà della capacità di raffinazione arriva dalla Cina. Dopodiché possiamo pure mettere tutti i dazi che vogliamo per tentare di pareggiare lo svantaggio competitivo. Comunque sia il rame, grezzo e raffinato, dovremo acquistarlo dall’estero.

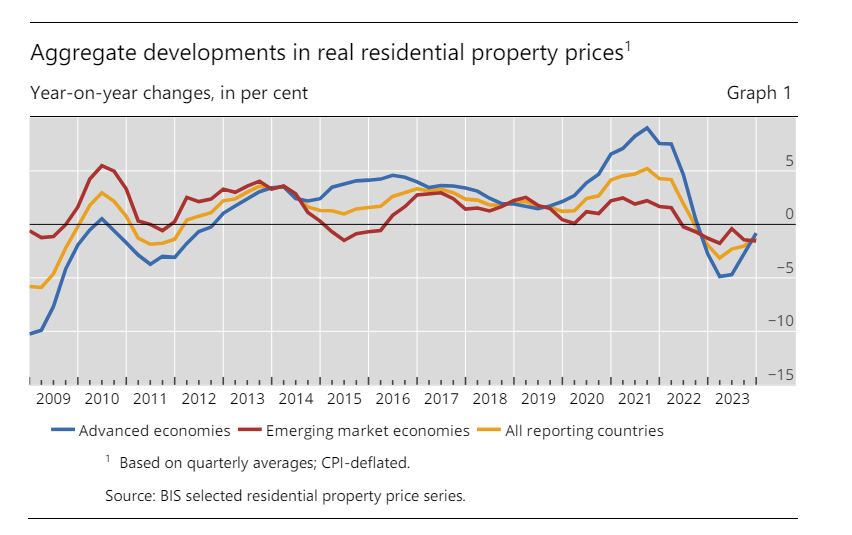

I prezzi delle abitazioni rallentano la discesa

Le ultime statistiche della Bis sull’andamento dei mercati immobiliari, relative all’ultimo trimestre 2023, fotografano una situazione di rallentamento nella discesa dei prezzi, che sono ancora negativi nel confronto annuale, ma meno di quanto fossero il trimestre prima.

In pratica il calo annuo, a fine 2023, si è attestato a meno 1,2% a livello aggregato, con i paesi emergenti per la prima volta, dal 2022, a far peggio (-1,6%) degli avanzati (-0.8%).

Come sempre il dato aggregato nasconde situazioni molto eterogenee. I prezzi delle abitazioni continuano a salire in Turchia, dove i segnali che arrivano dall’inflazione sono tutt’altro che rassicuranti, ma anche in Messico e leggermente negli Stati Uniti. Mentre diminuiscono leggermente nell’eurozona, in particolare in Germania e Francia.

Se guardiamo un periodo più lungo, i prezzi reali delle abitazioni rimangono sopra il livello raggiunto dopo la crisi del 2008 del 23%. Nei paesi avanzati si arriva al 32% e negli emergenti “solo” al 16%. Ma anche qui ci sono situazione molto eterogenee. In Turchia i prezzi reali dal 2008 sono cresciuti del 145%, del 60% in Canada e negli Stati Uniti, del 55% in India. Al contrario, in Italia i prezzi sono inferiore del 29%. Peggio di noi fa solo la Russia.

I mercati, insomma, stanno cercando un nuovo equilibrio. La fine del ciclo restrittivo di politica monetaria, ammesso che arrivi, potrebbe favorire una stabilizzazione controbilanciando la spinte ribassiste che ancora gravano sul mattone. Ma al momento un nuovo ciclo espansivo, specie in alcune economie dove i prezzi sono cresciuti molto rapidamente, appare poco probabile.

Prezzi in calo per i minerali critici, ma la domanda rimane forte

L’ultimo rapporto dell’IEA sui minerali critici, quell’ampia categoria di materie prime che sono alla base della transizione ecologica, fotografa una tendenza molto chiara: i prezzi sono crollati, con il litio spot addirittura il calo del 75% nel dicembre 2023 rispetto a dicembre 2022. Anche cobalto, nickel e grafite, tutti materiali fondamentali per la prodizione di batterie elettriche, hanno visto cali compresi fra il 30 e il 45%.

Questi cali in buona parte si giustificano con il grande rialzo dei prezzi osservato nei due anni precendenti il 2023, quando l’indice elaborato da IEA per misurare questi mercato, l’IEA Energy Transition

Mineral Price Index, che mette insieme rame, terre rare e minerali critici, ha triplicato il suo valore. per poi sgonfiarsi alla fine dell’anno scorso. Solo il rame ha mantenuto una certa tensione al rialzo nei prezzi.

Per gli altri minerali il crollo è seguito a un notevole aumento dell’offerta avvenuta proprio nel tempo in cui i prezzi andavano alle stelle, nel più classico dei meccanismi di rincorsa economica nel quale si esibiscono i mercati di frequente. I prezzi salgono, si produce di più, i prezzi scendono.

Nulla di particolarmente preoccupante quindi. Anche perché malgrado l’altalena dei prezzi la domanda dei beni per cui servono questi materiali, le batterie elettriche per dirne uno, continua a crescere. E questo si vede anche dalle vendite di auto elettriche, che nel 2023 ha raggiunto i 14 milioni di unità vendute, con un incremento del 35% rispetto all’anno precedente. Le previsioni sono persino più ottimiste.

Tutto ciò si riverbera anche sulla domanda di minerali critici. Al di là dei prezzi, adesso in calo per l’aumentata offerta, la domanda di queste materie prime è prevista in crescita significativa. Il litio, secondo uno degli scenari elaborati da IEA, dovrebbe avere una domanda nove volte superiore al livello attuale entro il 2040, la grafita di quattro volte e il rame conoscere l’incremento più elevato. Si stima che il mercato dei minerali critici raggiungerà, sempre entro il 2040, un valore di 770 miliardi di dollari, il doppio di adesso. I prezzi sono critici, insomma. Ma non lo saranno a lungo.