Etichettato: ritmo della libertà sgroi menotti

Il reddito medio delle famiglie italiane è inferiore a quello del 2006

Sia che si guardi al reddito medio familiare, sia che si prenda come misura il reddito medio equivalente, ciò che si osserva è che stiamo sotto il livello del 2006, che già non è che fosse eccelso, e neanche di poco. Le tante crisi scoppiate da allora, con quella inflazionistica a dare il colpo di grazia, hanno determinato una situazione molto difficile, che l’ultima indagine di Bankitalia sulla ricchezza delle famiglie italiane (riferita all’anno 2022) illustra chiaramente.

Basterà riportare solo un dato molto eloquente: nel 2022 più della metà delle famiglie osservate ha avuto un risparmio nullo. Si arriva al 70 per cento se si restringe il campione limitando la rilevazione alle famiglie appartenenti al quintile più basso, mentre se guardiamo al quintile più alto abbiamo comunque un 28 per cento di famiglie a risparmio nullo.

Parliamo di un anno, il 2022, nel quale si usciva con fatica e molta voglia di spendere dal buio della pandemia, e questo sicuramente ha contribuito a dar fondo ai risparmi. La spesa media familiare infatti, in termini reali, è aumentata del 5,7% quell’anno, sostenuta soprattutto dall’acquisto di beni durevoli. Ma non per tutti. Mentre quella delle famiglie più abbienti è cresciuta dell’11 per cento, le famiglie meno dotate hanno visto scendere la spesa meda del 2 per cento. Esiste insomma, una chiara differenza di opportunità economiche, che si osserva anche nell’aumento dell’indice di Gini, passato dal 32,8 al 33,6 fra il 2020 e il 2022.

La crisi Covid, insomma, ha agito come ogni crisi: allargando le differenze fra ricchi e poveri. Mentre infatti la ricchezza media è aumentata dell’1,8 per cento rispetto al 2020, quella mediana è diminuita del 2 per cento. Ciò si spiega con la circostanza che la quota di ricchezza detenuta dal 10 per cento più benestante è aumentata del 2 per cento, portando al 52 per cento del totale.

Ricchezza in lieve aumento, ma più concentrata, a fronte di redditi che ancora faticano a tornare a un livello sufficiente a sostenere i consumi, e per giunta indeboliti ulteriormente dall’inflazione.

Di recente, a tal proposito, il Presidente dell’Inps Gabriele Fava, audito in commissione Enti previdenziali, ha detto che nel 2023 la retribuzione media annua pro capite è risultata pari a 25.789 euro, in crescita del 6,8 per cento rispetto al 2019, che si confronta però con una variazione media dei prezzi al consumo, sempre dal 2019 e fino al 2023, che oscilla fra il 15 e il 17%. Ciò significa che nei quattro anni considerati i redditi reali hanno perso circa il 10 per cento, in un contesto di debolezza già conclamata.

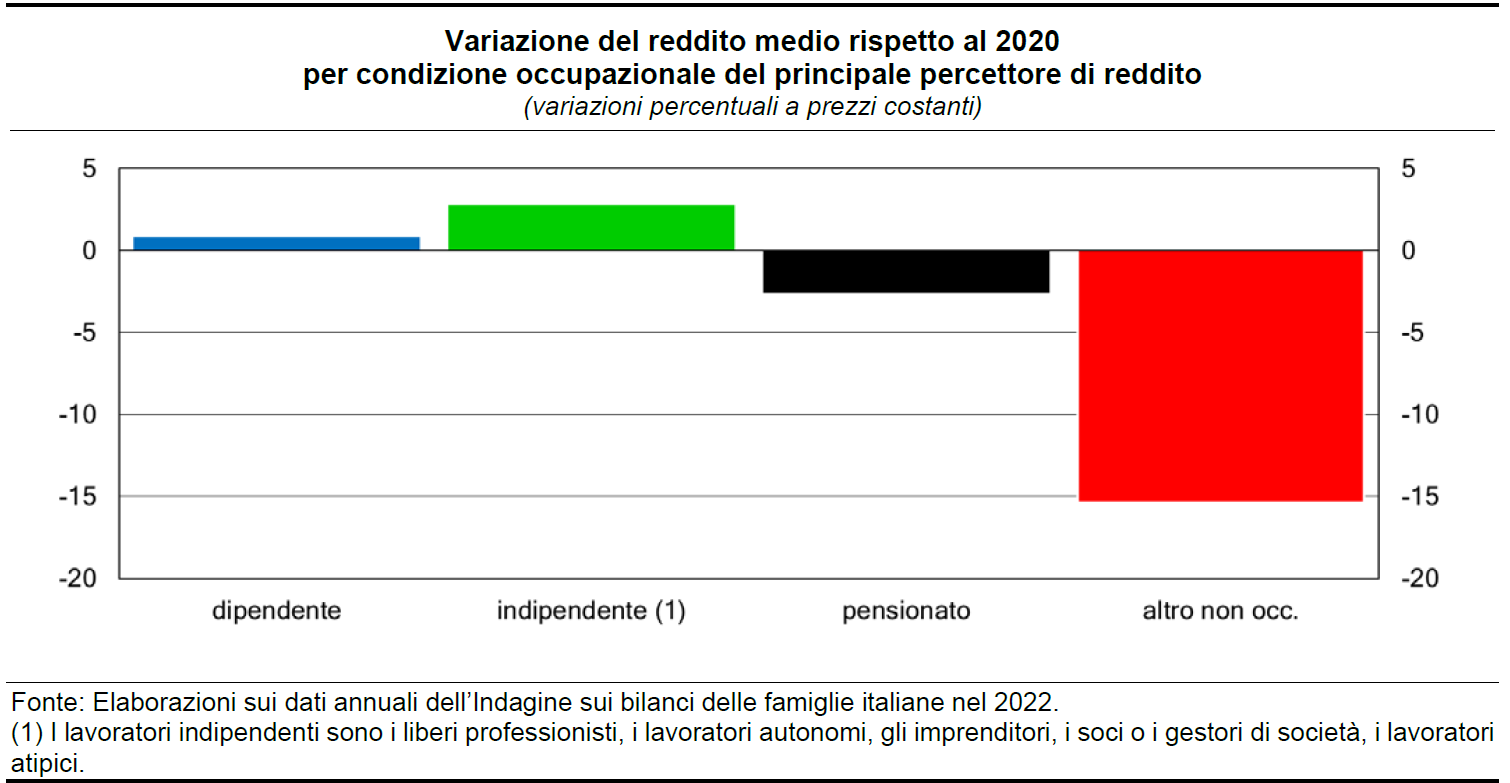

Questa debolezza reddituale non ha pesato per tutti alle stesso modo. Sempre l’indagine di Bankitalia osserva che fra il 2020 e il 2022 i redditi degli indipendenti sono cresciuti quasi il triplo rispetto a quelli dei dipendenti, mentre quelli di pensionati e non occupati sono decresciuti.

Sempre Fava, a proposito di pensionati, ha ricordato in commissione che la spesa pensionistica, per l’effetto del recupero dell’inflazione, è aumentata del 19 per cento negli ultimi cinque anni. Solo nel 2023, rispetto al 2022, l’aumento è stato del 7,4 per cento, col risultato che la spesa pensionistica è arrivata al 15,3 per cento del pil, in cima alla classifica europea. Alla fine di quest’anno dovremmo superare il 16 per cento.

Quindi abbiamo una pressione crescente della spesa pensionistica, milioni di lavoratori che aspettano di avere rinnovati i contratti, e redditi che crescono al rallentatore anche quando questo succede. Non si capisce come le famiglie dovrebbero rilanciare i propri consumi. Però si capisce benissimo perché l’economia ristagna.

Cartolina. 100%

Ogni secolo ha i ruggenti anni Venti che si merita, evidentemente. Nel Novecento ruggirono i motori dell’industria automobilistica, che doveva inaugurare il consumo di massa, a preparare le rivoluzione economica dell’intrattenimento, che prenderà piede però solo nel secondo dopoguerra. Nel frattempo l’eccesso di debiti condusse allegramente alla crisi degli anni Trenta, che preparò la tragedia della seconda guerra globale. Nel secolo XXI il ruggimento, che rima con struggimento, arriva dal debito pubblico, che secondo il Fmi alla fine del decennio arriverà al 100 per cento del pil globale. Quindi un euro di debito per ogni euro di produzione. Una circostanza che dovrebbe ispirare i filosofi dell’economia. Per adesso gli unici ispirati sono i governi.

Cartolina. Nearshocking

Poiché va di moda il nearshoring, modo forbito di dire che si tenta di spostare le catene di fornitura verso i paesi vicini, non tanto geograficamente quanto politicamente, si tende meno a osservare che tutto questo attivismo rischia di provocare seri shock al mercato internazionale, già alle prese con un paio di guerre e ancora reduce dal disastro della pandemia. Sempre perché i guai non vengono mai da soli, in mancanza delle mitiche cavallette, piovono sul commercio restrizioni di ogni tipo, che incoraggiano le peggiori pulsioni muscolari – del tipo: ci produciamo tutto da soli – che non fanno altro che scaricare costi sui consumatori finali, già provati da un triennio di inflazione gagliarda. Terremotare la globalizzazione farà sicuramente la fortuna degli spin doctor dei politici. Quanto agli economisti, hanno già pronta una nuova parola per definire lo stato del commercio globale: nearshocking.

Servizi e redditi sostengono i conti esteri italiani

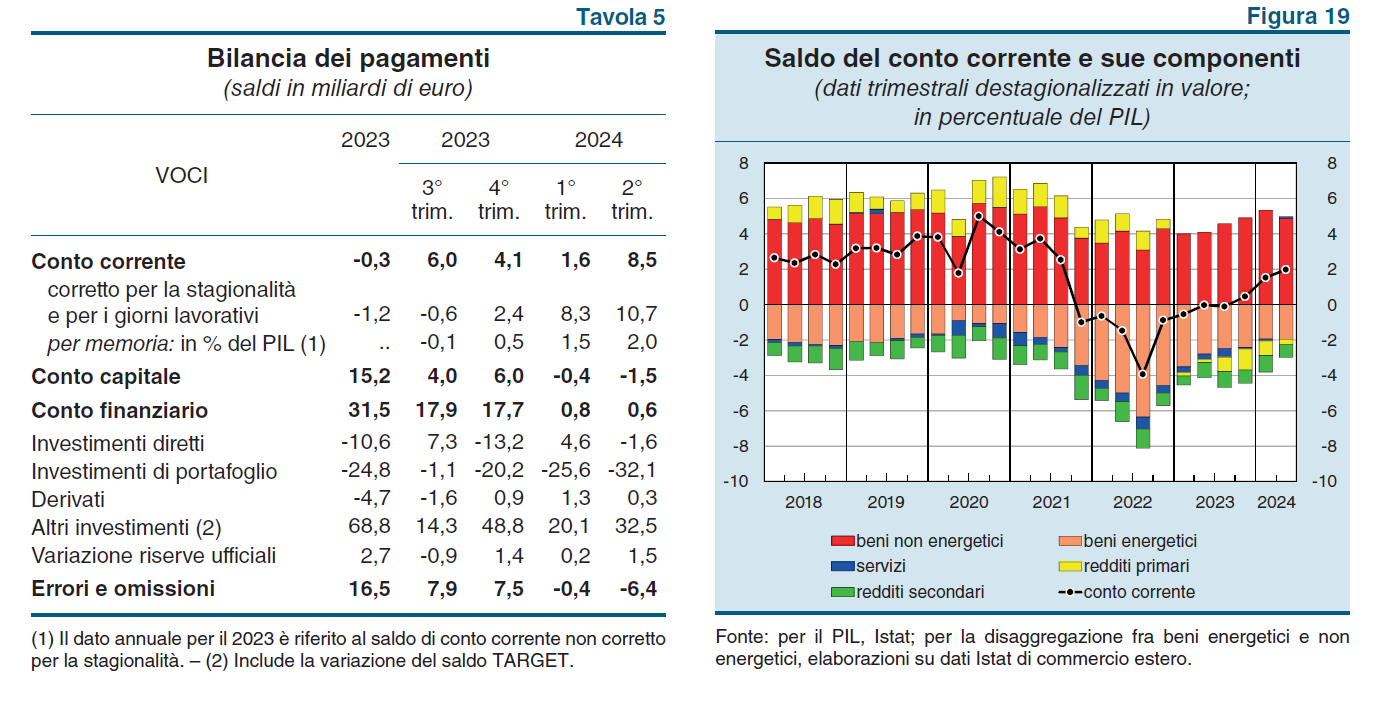

Come che era facile prevedere a chiunque osservi sena pregiudizi i fatti dell’economia, il settore esportatore italiano di beni sta iniziando a mostrare segnali di sofferenza, che Bankitalia mostra nel suo ultimo bollettino economico. D’altronde sarebbe strano il contrario, visto i profondi collegamenti che il nostro paese ha con il resto del mondo e in particolare con la Germania, con la quale condivide molte catene di produzioni, la quale è alle prese con un cambio di paradigma produttivo dagli esiti molto incerti, e quindi con un’attualità assai sfidante.

Rimane il fatto: dobbiamo sperare che le altre componenti, come è successo nel secondo trimestre di quest’anno, compensino il declino del saldo commerciale dei beni. Pere o mele: ciò che conta è che il peso del saldo corrente rimanga stabile, o meglio ancora, cresca.

In effetti il saldo corrente è migliorato, ma il merito è dei servizi, che si confermano una novità positiva nella nostra contabilità nazionale recente, anche se assai meno di quanto sarebbe necessario, e del miglioramento dei redditi primari, peggiorati per ragioni che abbiamo già discusso altrove, ma che di recente sono andati meglio del solito.

Quanto all’export di beni, che fa da sempre la parte del leone nei nostri conti esteri, “dopo avere ristagnato all’inizio del 2024, nel secondo trimestre le esportazioni in volume sono scese dell’1,2 per cento”, scrive Bankitalia. Le vendite sono diminuite sia nei mercati fuori dall’UE, soprattutto negli Usa, sia nei mercati intra Ue, soprattutto nei settori della meccanica e degli autoveicoli.

Anche le importazioni di beni dall’estero hanno ristagnato: ci sono stati meno acquisti dai mercati interni, soprattutto dalla Germania – ed ecco le nostre catene di produzione – mentre sono aumentati gli acquisti dall’Asia. In calo acquisti di prodotti energetici e, ancora una volta, autoveicoli.

A fronte di questi andamenti commerciali, l’avanzo corrente si è comunque ampliato, arrivando al 2% del pil, grazie appunto al miglioramento dei redditi primari e dei servizi, cui certamente ha contribuito il settore turistico.

L’importanza di questo saldo non va sottovalutata. Sempre Bankitalia nota infatti che “gli investitori esteri continuano ad acquistare titoli pubblici italiani”. Parliamo di 29,3 miliardi, interamente concentrati in titoli a lungo termine e corrispondenti a circa la metà delle emissioni nette da parte del Tesoro nel trimestre considerato.

Evidentemente aiuta essere creditori netti. E questo non dovremmo mai dimenticarlo, visto che siamo in un contesto di forti emissioni di debito pubblico non più stabilizzate dagli interventi sul mercato secondario delle banche centrali. Il credito, insomma, bisognerà sempre più meritarselo. Non a caso si parla di merito di credito.

Il declino dell’export dei beni nell’Eurozona: un’occasione per puntare sull’export dei servizi

Nel suo ultimo Bollettino la Bce fotografa con molta efficacia un’altra delle tendenze con le quali l’economia dell’Eurozona dovrà fare i conti nel futuro prossimo, dovendo decidere una volta per tutte se considerarla una crisi, con tutto il corredo di emozioni e rimedi che ciò incorpora, o invece una opportunità con la quale fare i conti.

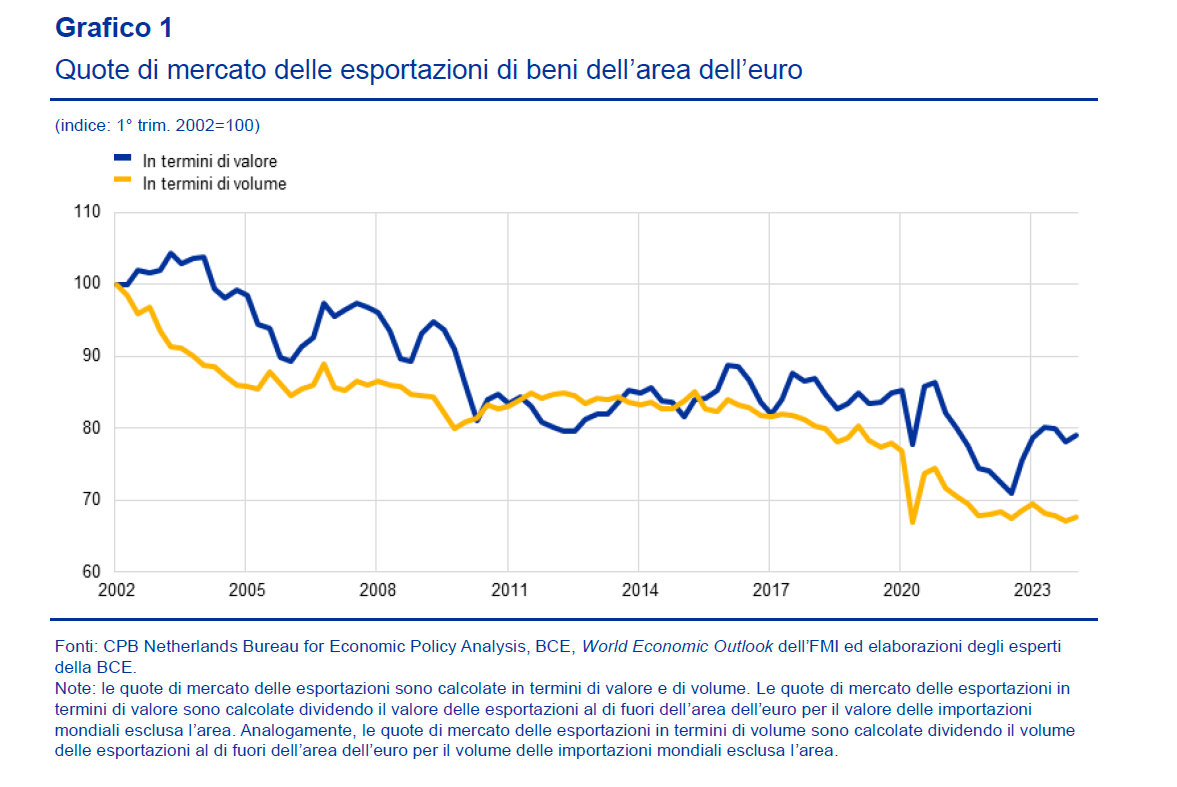

Stiamo parlando dell’evidente e costante declino della quota di esportazioni dell’area, ossia una delle ragioni del successo dell’economia di questa regione nei decenni, che ormai sembra essere arrivata al capolinea. Se ancora il valore dell’export sembra reggere meglio rispetto al declino dei volumi, è solo perché i beni esportati dall’Eurozona hanno aumentato i loro prezzi di esportazione. Vendiamo meno automobili, per fare un esempio, che però costano di più.

Non c’è da consolarsi, insomma. Specie osservando che rispetto al 2002, abbiamo perso oltre il 30% dei volumi e il 20% del valore. Chi si domandasse perché l’export è così importante per l’economia europea, dovrebbe ricordare la composizione del pil dell’area, che lo stesso Bollettino ci propone qualche pagina avanti.

Come potete osservare dal grafico sopra, l’export netto (istogramma blu) produce gran parte della crescita dell’area. Sapere che siamo inseriti in una tendenza declinante implica che sia molto probabile che ci aspettino anni di crescita lenta, che certo troverà molte altre ragioni, fra le quali primeggia la situazione demografica.

Questa situazione sembra fatta apposta per strapparsi i capelli. Viviamo in un contesto istituzionale che fatica a darsi una cornice efficiente, in un momento politico che sembra privilegiare gli egoismi nazionali piuttosto che lo spirito cooperativo, per giunta circondati da guerre. C’è grande confusione sotto il cielo, per dirla con Mao. Quindi la situazione è eccellente.

Il problema è che non sappiamo come trasformare questa congiuntura avversa in una opportunità. La logica suggerisce che sapendo che l’export netto tende a declinare bisognerebbe investire sulla domanda delle famiglie per tenere in piedi l’economia, oltre che a riqualificare la struttura dell’offerta di beni e servizi per catturare le nuove tendenze di mercato. Vaste programme. Specie in mancanza di una leadership e di un adeguato sostegno dell’opinione pubblica. Ciò non vuol dire che intanto non se ne possa parlare.

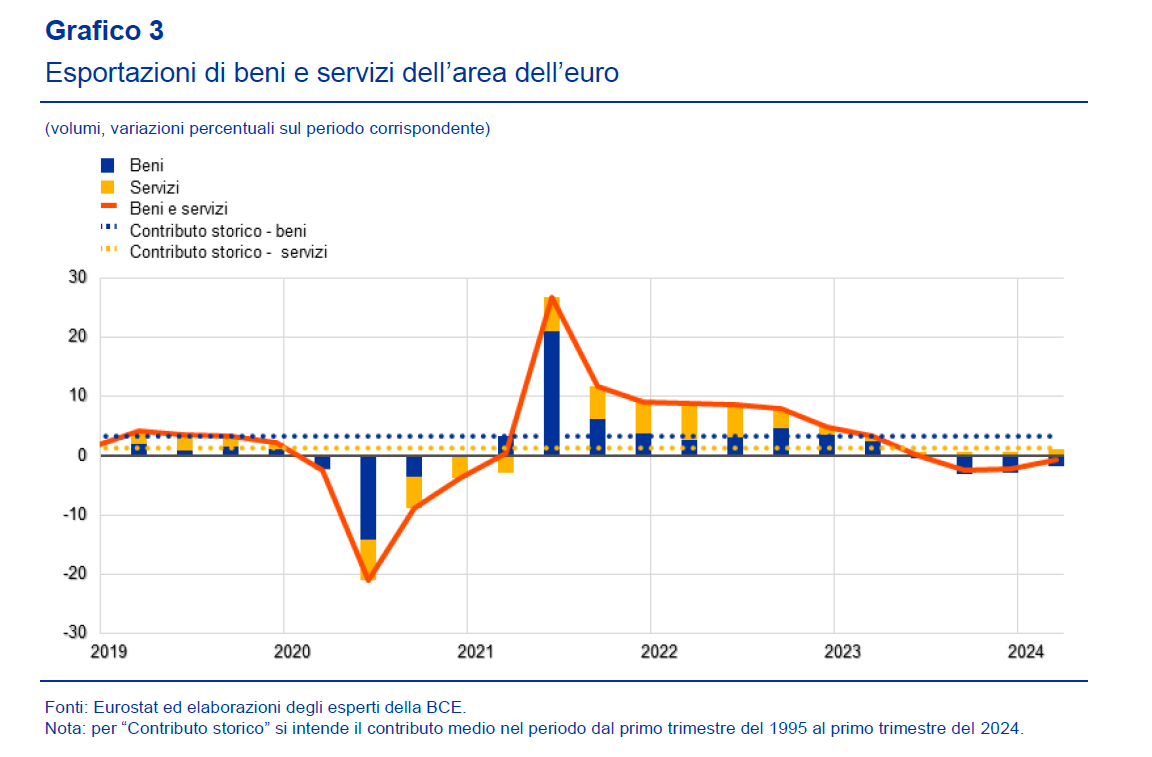

La lettura del Bollettino ci fornisce alcune informazioni utili, per cominciare, che ci aiutano a mettere maggiormente in chiaro alcuni elementi. “Dopo la ripresa successiva alla pandemia, gli esportatori dell’area hanno di nuovo tratto beneficio da alcuni fattori più favorevoli di tipo settoriale e

geografico, ma la crescita delle esportazioni è rimasta contenuta”. Partiamo da qui.

La prima cosa che dobbiamo sapere è che mentre la domanda di servizi, dopo la pandemia, è cresciuta marcatamente, quella di beni è rimasta debole. Lo shock energetico ha depresso ancor di più il flusso delle esportazioni di beni “per contro, le esportazioni di servizi, che avevano frenato molto le esportazioni totali dell’area durante la pandemia, soprattutto nelle categorie ad alta intensità di contatto fisico quali i viaggi, sono diventate un fattore alla base della ripresa”. I servizi, dunque, sono una via d’uscita che dovremmo tenere sempre più sotto osservazione.

Ripensare l’economia europea per puntare decisamente verso i servizi richiede innanzitutto uno sforzo culturale. Si tratta di un passaggio epocale e probabilmente ineludibile, in un’area dove la demografia disegna società con sempre meno lavoratori attivi e una quota crescente di anziani. Ne riparleremo. Intanto pensateci sopra.

La prima volta che l’America chiuse la porta alla Cina

Raccontare una storia è un modo interessante di parlare del presente. D’altronde, se la Storia è davvero maestra di vita, come insegnano i proverbi, allora dovrebbe essere consuetudine comune pescare nell’infinito calderone del passato quando ci troviamo qualcosa che può essere utile per parlare di quello che succede. E forse questo pensiero ha ispirato i ricercatori del Nber che hanno pubblicato un bel paper che racconta una storia che oggi suona quanto mai attuale: quella del Chinese exclusion act, un provvedimento del governo americano che nel 1882 stroncò l’impetuosa crescita dell’immigrazione cinese negli Stati Uniti, determinando conseguenze non esattamente positive per ampie parti del territorio.

La storia è poco nota, e quindi merita di essere ricordata. Siamo nel periodo in cui in Gran Bretagna, all’epoca egemone globale, con la sua sterlina e le sue flotte diffuse per tutto il globo, dilaga la russofobia. Il timore vale a dire che la Russia, all’epoca impegnata in un ampio processo espansionistico che la farà dilagare lungo tutto il centro dell’Asia, arrivasse fino in India, la perla dell’impero britannico, che giovava anche significativamente all’economia di Sua Maestà.

Mentre queste grandi potenze si disputavano l’egemonia globale, con la Germania guglielmina e la Francia a guardarsi in cagnesco, il grande problema degli Stati Uniti, ancora ai margini del Grande Gioco, erano, ieri come oggi, i cinesi. L’America era stata al centro di un grande afflusso migratorio dalla Cina. I lavoratori cinesi, oscure maestranze nell’industria nascente delle ferrovie e largamente impiegati nelle miniere, nel 1882, quando fu promulgato l’Atto, costituivano il 12% della forza lavoro di sesso maschile e il 21% del totale degli immigrati nella parte occidentale degli Usa. In questo contesto venne fuori il solito argomento che anima ogni campagna contro l’immigrazione. Ossia che gli immigrati, in questo caso i cinesi, rubavano il lavoro ai bianchi. E poco poterono fare gli uomini d’affari, che sull’immigrazione cinese avevano lucrato grandi guadagni.

L’Atto del 1882, approvato sull’onda della pressione popolare, dispose di fatto il blocco degli ingressi di nuovi lavoratori cinesi negli Usa e limitò fortemente per quelli residenti la possibilità di ottenere la cittadinanza. Fu un atto di evidente ostilità che ebbe come conseguenza un notevole esodo di cinesi dal paese e provocò condizioni di vita molto difficili per quelli che vi rimasero.

Il paper, e questo è il punto interessante, cerca di far luce su eventuali vantaggi che i lavoratori bianchi, ossia coloro che avrebbero dovuto beneficiare del Chinese exclusion Act, hanno ottenuto da quest’esodo di cinesi. L’analisi è stata condotta nel periodo fra il 1850 e il 1940, prendendo otto stati Usa come campioni di riferimento, ossia quelli dove si concentrava gran parte dell’immigrazione cinese.

Gli appassionati di storia faranno bene a leggere tutto il paper, dove troveranno anche interessanti riferimenti al periodo osservato. Qui, dove i grandi protagonisti sono i numeri dell’economia ci limitiamo a pochi dati che servono a fornire alcune indicazioni utili.

L’applicazione della norma di esclusione fece diminuire l’offerta di lavoro cinese del 64%, come era prevedibile. I lavoratori bianchi, che pesavano il 92% della popolazione negli stati campione osservati, non ne ebbero alcun beneficio. Al contrario: l’offerta di lavoro di questi lavoratori diminuì del 28% e si osservò anche una diminuzione delle retribuzioni. Per capire perché mai possa succedere una cosa del genere basta un semplice esempio: ridurre i minatori cinesi che cavano argento dalla terra, implica una diminuzione dell’estrazione di questo materiale, che magari, nei successivi passaggi della catena di prodotto impiegava lavoratori bianchi.

Dal punto di vista della produzione, l’esodo dei cinesi ridusse l’output complessivo della manifattura del 62%, con un calo degli stabilimenti manifatturieri stimato fra il 54 e il 69%, sempre nei territori considerati.

I dati, ovviamente, vanno presi con le pinze, soggetti come sono a stime ed ipotesi. Ma sono utili indicatori di tendenze generali. Ad esempio si osserva che gli effetti economici avversi si sono verificati nelle zone economiche a immigrazione cinese, quelle occidentali, che hanno performato peggio di quelle dell’East coast. Al tempo stesso, gli unici lavoratori bianchi che sembra abbiano goduto di vantaggi dall’esodo cinesi sono stati i minatori bianchi che vivevano nella zona dell’esodo, che hanno goduto della minore concorrenza di immigrati. Al tempo stesso il provvedimento sembra abbia scoraggiato lo spostamento anche di lavoratori bianchi da Est a Ovest, con la conseguenza che “l’atto ha ridotto la crescita economica del West per molti decenni”. Fu molto difficili per gli stati occidentali riuscire a rimpiazzare così tanta forza lavoro.

Fin qui la storia. Che oggi, quando gli Usa sembrano di nuovo alle prese con un diffuso senso di ostilità verso la Cina, che ieri come oggi, recita la vulgata, “ruba il lavoro agli americani”, risulta particolarmente istruttiva. Specie per chi conosce anche solo un po’ la struttura dell’economia statunitense. La storia è maestra di vita, appunto. Ma spesso gli scolari sono distratti.

Cartolina. Improduttività

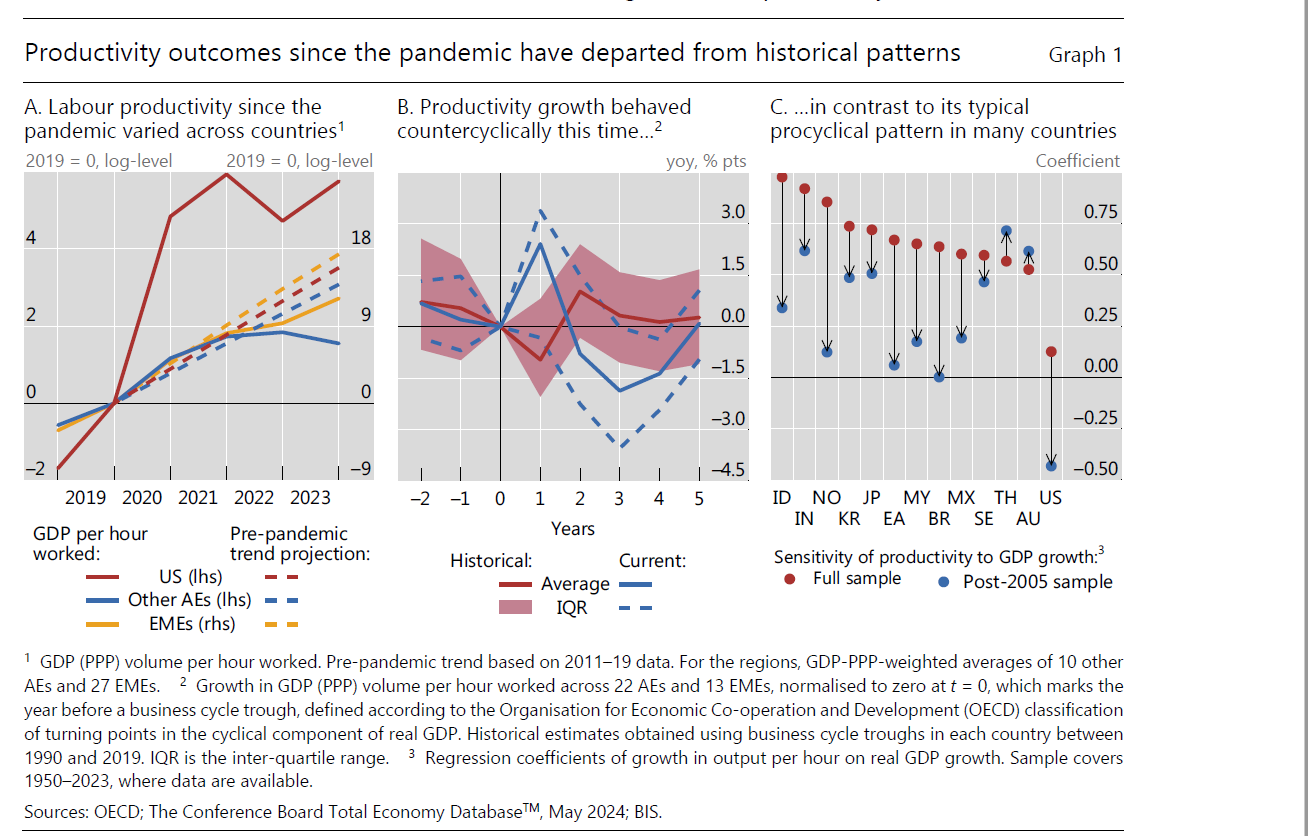

In attesa che gli economisti ci spieghino i perché e i percome del nuovo miracolo americano della produttività, lodevole eccezione in un contesto internazionale deprimente, vale la pena osservare che il resto del mondo sta sperimentando, dopo il fuoco di paglia delle pandemia, lo sboom fisiologico che tocca ad ogni entusiasmo nutrito da facili illusioni o da eventi eccezionali. E questa sorte non si osserva solo nei paesi avanzati, alle prese con notori problemi di età che avanza e voglia di lavorare che indietreggia, mescolata col dimagrimento forzato imposto alla forza lavoro da una demografia avversa. Ma anche in quei paesi emergenti che a inizio secolo promettevano mari e monti, e oggi si ritrovano con noi in pianura, a scrutare tristemente una produttività piatta. Gli esperti ammoniscono che non si può pensare di alimentare la produttività con politiche controcicliche, che tradotto vuol dire mollare i cordoni della borsa, ma che servono politiche strutturali. Vaste programme. Se non fosse che il resto del mondo forse vuole altro. Non la produttività, ormai fuori moda. Ma il contrario.

Cartolina. Caro commercio

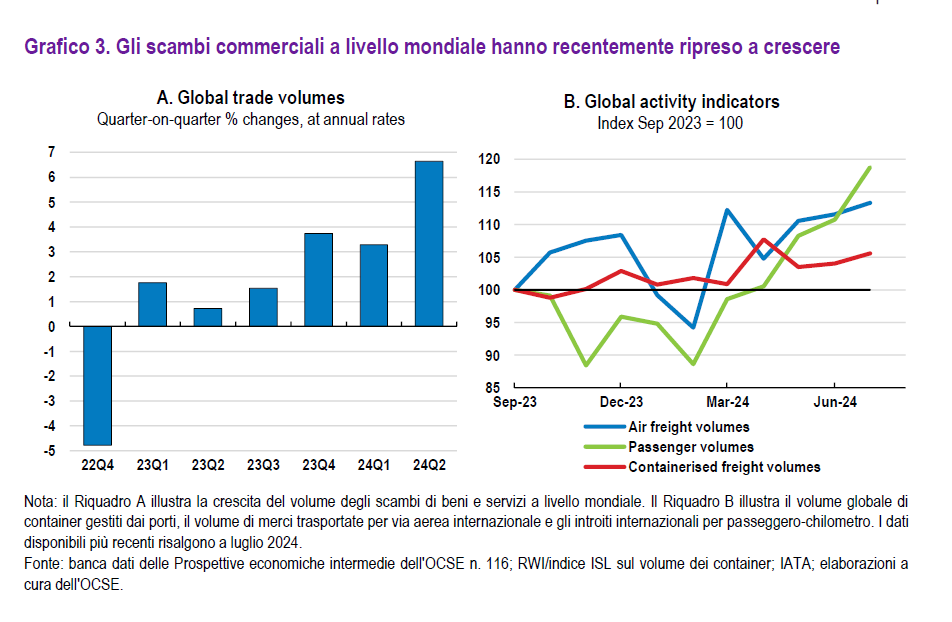

Il confronto, molto eloquente, fra l’andamento dei volumi del commercio internazionale negli ultimi trimestri ci comunica una informazione che non dovremmo sottovalutare. Nel secondo quarto di quest’anno, mentre infuriavano guerre e se ne minacciavano altre, c’è stato un piccolo boom negli scambi internazionali, che forse dovrebbe suggerirci di riscrivere la narrativa sulla deglobalizzazione che ci tiene compagnia ormai da un lustro. Forse si è trattato di un evento stagionale, magari determinato da un flusso di ordinativi che si è impennato per motivi imponderabili, oppure forse il commercio, a patto di non strozzarlo esplicitamente – vedi Covid – trova sempre la sua strada, in un mondo costantemente affamato di tutto. Rimane il fatto e non è poco, specie considerando che nel frattempo i costi del trasporto via container rimangono superiori del 160 per cento rispetto a un anno fa, con aumenti ancora maggiori nelle rotte fra Asia ed Europa. Caro commercio, in tutti i sensi.

Cosa ci racconta l’espansionismo estero delle banche cinesi

La Cina, dunque, piaccia o no, si conferma essere divenuto nello spazio di un ventennio un interlocutore internazionale con il quale, in un modo o nell’altro, dovremo fare i conti. Non solo per la taglia sistemica della sua economia, che comunica in ogni dove i suoi sussulti, divenuti peraltro assai più frequenti che in passato. Ma anche per le politiche che in questo ventennio ha messo in campo per costruirsi un posto al sole, consapevole che nessuno gliel’avrebbe offerto.

Uno dei metodi seguiti, assai meno osservato della più nota Belt and Road Initiative, per quanto appartenga ai suoi strumenti, è stato l’espansionismo finanziario condotto dalle banche cinesi, in larga parte a controllo pubblico.

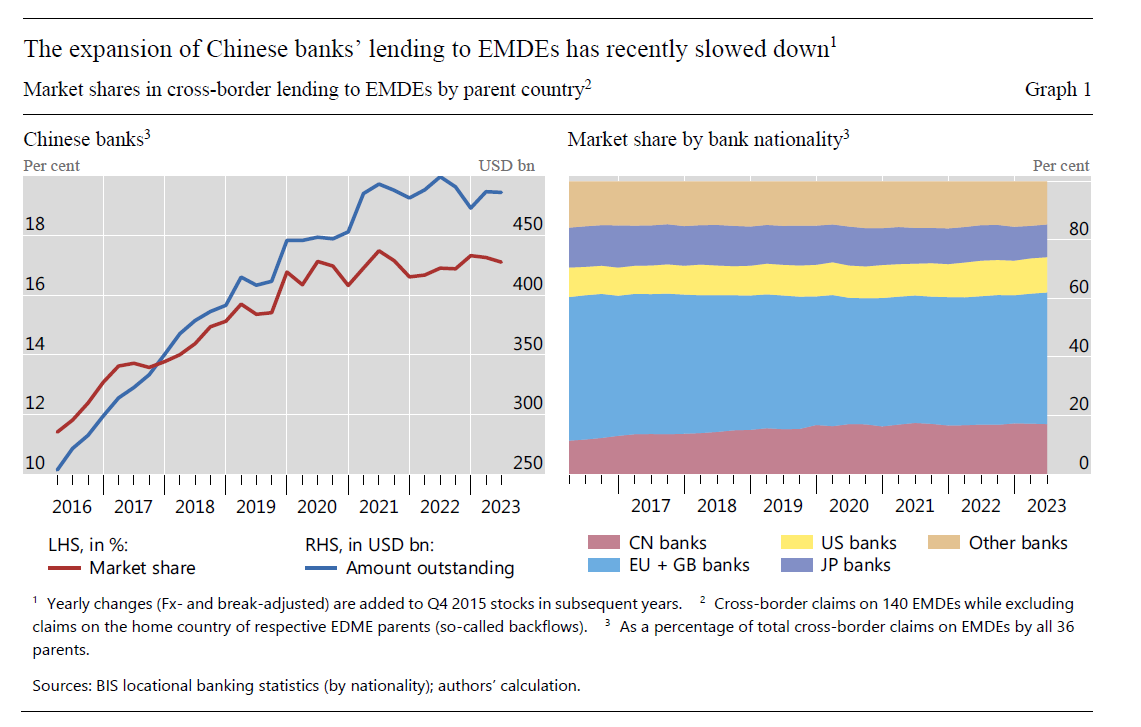

Un recente paper della Bis fa il punto su questa pratica che, senza esagerare troppo, potremmo definire un’epopea. Partiti da posizioni di coda, i cinesi sono riusciti grazie ai corposi attivi racimolati negli anni d’oro del commercio internazionale a ritagliarsi un posto al sole fra i grandi finanziatori del mondo affamato di denaro, quindi, per cominciare, i paesi a più basso reddito, emergenti o in difficoltà.

Il grafico sotto è una buona sintesi di questo attivismo.

Nel pannello di destra si osserva che, ancora nel 2016, quindi meno di dieci anni fa, le banche cinesi erano i prestatori di maggioranza, chiamiamoli così, per una quarantina di questi paesi. Nello spazio di tre anni, mentre la narrazione della BRI svolgeva la sua trama, questi paesi sono diventati una settantina, poi dopo la crisi Covid il flusso ha rallentato.

Il fatto interessante, però, ce lo comunica il grafico di sinistra. Malgrado l’attivismo cinese, misurato in relazione al pil dei paesi destinatari di presti, le banche europee e britanniche sono rimaste le grandi protagoniste di questo mercato, anche se certamente i cinesi hanno rosicchiato diverse posizioni.

Ma a che prezzo? Due ultime osservazioni meritano di essere ricordate. La prima: i cinesi concedono credito sempre più attraverso investimenti diretti (IDE). Anche se il grande protagonista delle relazioni finanziarie fra Cina e questi paesi rimane il commercio, che è anche il principale strumento di internazionalizzazione dello yuan, gli investimenti diretti a partire dalla pandemia hanno visto un notevole incremento rispetto al canale commerciale.

Ultimo punto: la qualità dei creditori cinesi è alquanto bassa. Essendo gli ultimi arrivati, e volendo ritagliarsi un ruolo da protagonisti, le banche cinesi, forti del sostegno pubblico, hanno potuto farsi prestatori di soggetti che assai difficilmente avrebbero trovato altri creditori. Questo da un lato dà alla Cina potere di contratto. Dall’altro la espone a rischi notevoli.

Per dirla con la Bis, “il paese-tipo destinatario dei prestiti delle banche cinesi è con maggiore probabilità un esportatore di materie prime, meno affidabile e/o più rischioso rispetto al merito di credito in confronto con altre nazionalità di banche finanziatrici”. Non sempre la volontà di espandersi conduce a buon affari.

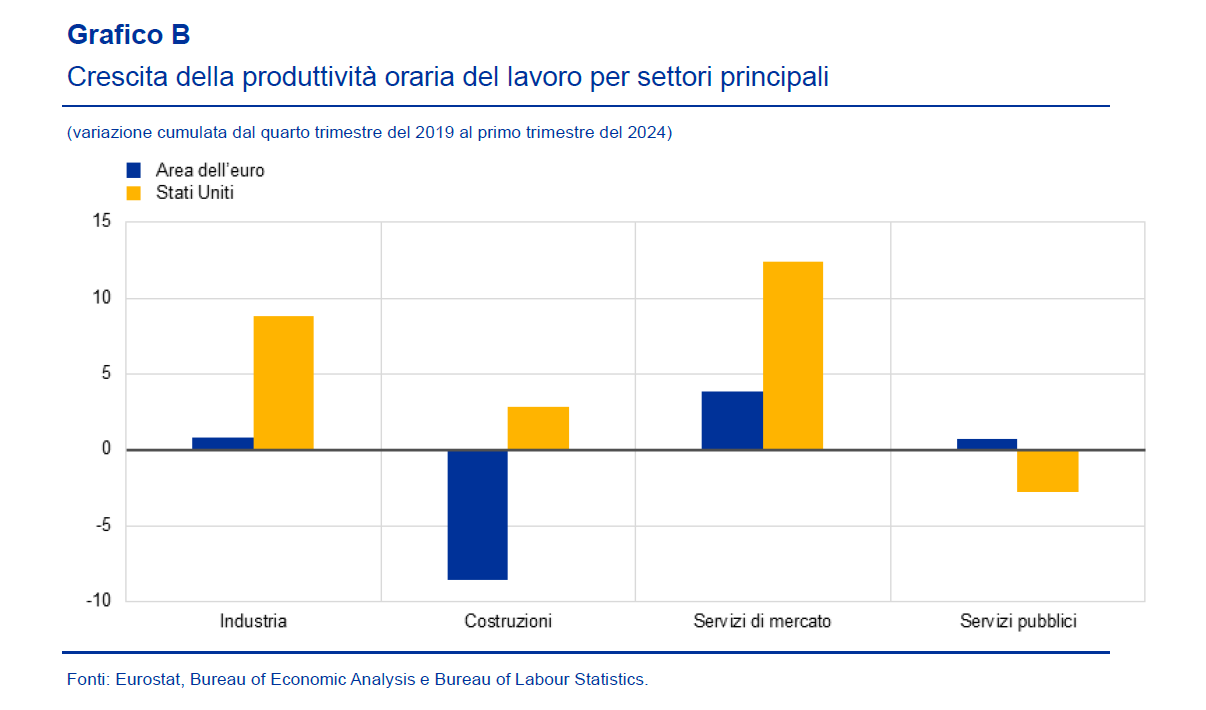

Il confronto impietoso fra produttività Ue e Usa

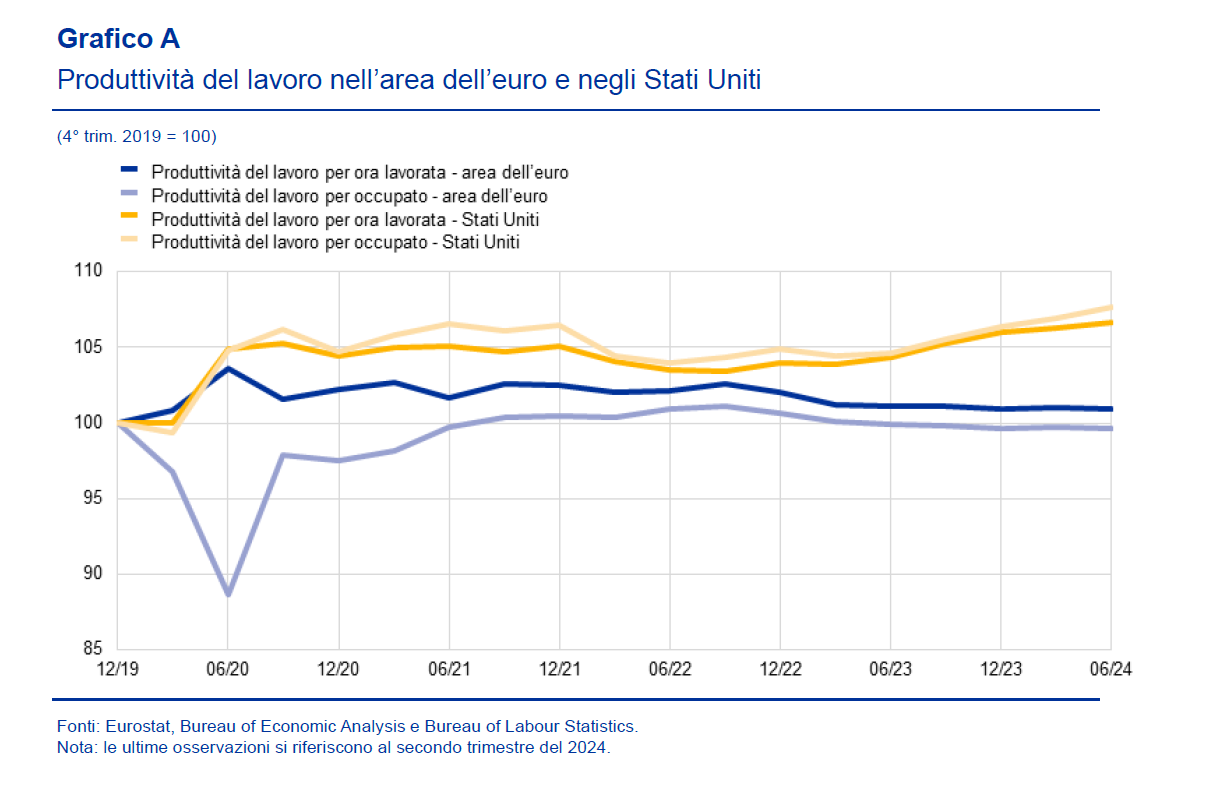

I tanti che hanno commentato, magari senza leggerlo, il rapporto che Mario Draghi ha presentato all’Unione Europea relativamente a ciò che è necessario fare per trasformare un’economia stagnante in qualcosa di appena più vitale, dovrebbero provare a spiegare con parole loro come mai tra l’ultimo trimestre del 2014 e il secondo trimestre del 2024 la produttività del lavoro per ora lavorata è aumentata dello 0,9 per cento nell’Unione Europea e del 6,7 per negli Usa.

Qualcuno potrebbe scomodare la storia. La Bce, ad esempio, che riporta questi dati nel suo ultimo Bollettino economico, ricorda che “la crescita della produttività del lavoro nell’area dell’euro è stata storicamente inferiore a quella degli Stati Uniti”, ma aggiunge subito dopo che “dall’inizio della pandemia gli andamenti nell’area sono stati particolarmente deboli”.

Una serie di fattori congiunturali, legati agli incentivi salariali concessi negli Usa e allo shock energetico vissuto dall’Ue, contribuiscono a spiegare questi andamenti. Ma rimane la tendenza storica di fondo: i lavoratori Usa sono più produttivi di quelli europei. Nel settore dei servizi di mercato, sempre nel periodo considerato, questa forbice è ancora più evidente: negli Usa la produttività è cresciuta del 12,4 per cento, nell’Ue del 3,8. Siamo, a dir poco, anchilosati.

Se guardiamo ai sottosettori più dinamici, il confronto è ancora più impietoso: i servizi di informazione e comunicazione, negli Usa, sono aumentati del 27,2 per cento e quelli professionali del 18,7 per cento. Nell’area dell’euro, invece, questi sottosettori sono cresciuti solo del 6,5 e del 5,0 per cento rispettivamente. Casualmente (?) l’Ue ha fatto meglio degli Usa nel settore dei servizi pubblici.

Se allunghiamo lo sguardo, osserviamo che fra il 1995 e il 2019 la produttività del lavoro Usa è aumentata del 50 per cento, il 2,1 per cento annuo. Quella europea poco più della metà: il 28 per cento, circa l’1 per cento annuo. A guidare questa differenza è soprattutto l’andamento della produttività totale dei fattori, ossia tutto ciò che non ha a che fare con il capitale.

“In sintesi, la divergenza nella crescita della produttività tra l’area dell’euro e gli Stati Uniti presenta caratteristiche sia cicliche sia strutturali”, conclude la Bce. Peraltro la crescita della produttività in Europa deve molto, specie negli ultimi anni, “a una contrazione più marcata e duratura della produzione e dei redditi reali, determinata dall’aumento dei prezzi dell’energia”. Oltre il danno, anche la beffa.

Ma se guardiamo i fattori strutturali, a guidare il sostanziale raddoppio degli Usa sono soprattutto “la maggiore produttività del settore dell’informazione e delle comunicazioni negli Stati Uniti e la capacità di innovazione relativamente inferiore delle imprese dell’area dell’euro”. Siamo anchilosati e anche vagamente obsoleti.

Che fare quindi? “Le misure volte a stimolare gli investimenti produttivi e incentivare la crescita della PTF potrebbero sostenere la produttività nel medio periodo”, conclude la Bce. In sostanza semplificando in poche righe il lungo discorso di Draghi che coinvolge, com’è logico, l’intera struttura istituzionale, e quindi economica, all’interno della quale agisce l’Ue.

Sapere cosa bisognerebbe fare non vuol dire però saperlo fare. O, peggio, volerlo o poterlo fare. L’Ue prima o poi dovrà decidere cosa fare da grande. Ma nel frattempo ricordare la sua situazione può servire a provare a svegliare, questa bella addormentata.