Etichettato: stablecoin cosa sono

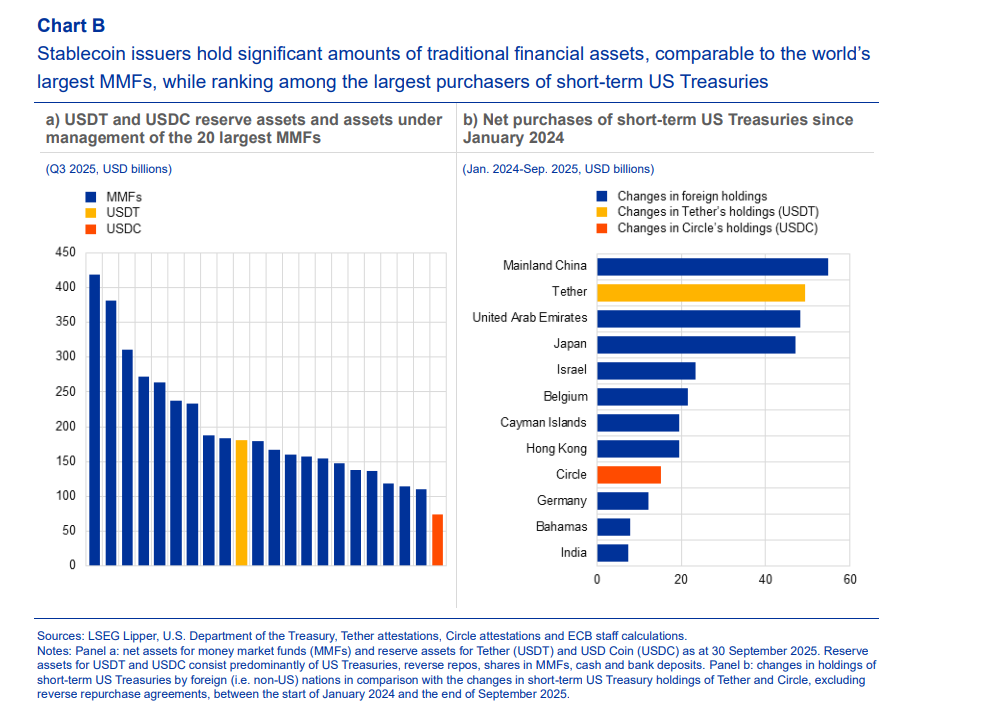

Una stablecoin compra più titoli Usa del Giappone e degli Emirati

Siamo arrivati così al punto che una sola stablecoin – Tether – nell’ultimo anno e mezzo ha comprato più titoli del Tesoro Usa degli Emirati Arabi e del Giappone, sfiorando il primato della Cina. Il fatto che questa informazione sia contenuta nell’ultimo rapporto sulla stabilità finanziaria della Bce ci dice molto dei rischi che comporta questa curiosa evoluzione dei nostri mercati. Perché uno stato lo sappiamo cos’è e perché compra dei titoli di un altro stato. Ma una stablecoin?

Sappiamo a stento cosa sia. Di Tether si sa ben poco, salvo che è controllata dai proprietari di Bitfinex, un mercato di criptovalute, e si conoscono alcune figure di spicco che la gestiscono. Ma si rimane sempre nella zona opaca, per lo più basata su registrazioni offshore, che caratterizza il mondo cripto, che solo di recente ha iniziato ad essere regolamentato.

Questo mondo è cresciuto vorticosamente, e quello delle stablecoin ancor di più. Complessivamente questi strumenti, che replicano sostanzialmente le valute ufficiali agganciandosi a una di queste, ormai superano i 280 miliardi di capitalizzazione, rappresentando l’8% del mercato cripto. Tether (USDT) e USD coin (USDC), rappresentano il 63% di questa capitalizzazione (184 miliardi) e il 26% (75 miliardi).

Le stablecoin denominate in dollari Usa costituiscono il 99% di tutte le stablecoin in circolazione.

L’uso di queste stablecoin è sempre più frequente nei mercati dove si fanno scambi in criptovalute perché permettono di effettuare i pagamenti senza bisogno di convertire l’asset in una valuta fiat. “Stablecoin come USDT e USDC sono ormai le unità preferite per le negoziazioni sulle piattaforme di trading di criptovalute – scrive la Bce -. Circa l’80% di tutte le transazioni eseguite a livello globale sulle piattaforme di trading cripto centralizzate coinvolge le stablecoin, il che dimostra che sono diventate essenziali per il funzionamento dell’ecosistema di cripto-attività.

E’ ancora controversa l’opinione che questi strumenti siano utilizzati anche fuori dai circuiti cripto, in particolare per i pagamenti trasnfrontalieri. Ma il punto rilevante non è tanto questo. Il fatto che suscita apprensione è che il volume degli acquisti di titoli Usa, che come è noto sono un collaterale fondamentale delle transazioni finanziarie internazionali, abbia finito col dipendere così tanto da questi soggetti.

“Una vendita massiccia di queste stablecoin – sottolinea la Bce – potrebbe innescare una svendita forzata dei loro asset di riserva (ossia i Treasury Usa, ndr), il che potrebbe influenzare il funzionamento dei mercati dei titoli del Tesoro USA. Questo potrebbe rappresentare un rischio significativo se le stablecoin e le loro riserve di asset corrispondenti dovessero continuare a crescere rapidamente, con alcune proiezioni che suggeriscono che la capitalizzazione di mercato potrebbe raggiungere i 2 trilioni di dollari entro il 2028“.

La rischiosità della situazione si comprende più accuratamente se si ricorda l’alto grado di concentrazione di capitalizzazione su due soli soggetti. Ne deriva che “il fallimento di una sola entità potrebbe avere un impatto diffuso, anche in assenza di una crisi sistemica delle stablecoin.”

I tanti che si preoccupano dei disastri che potrebbe provocare l’eccessivo flusso di investimenti sull’AI dovrebbero osservare anche questo particolare segmento di mercato, che promette di diventare sempre più grande. E perciò davvero pericoloso.

Le relazioni pericolose fra dollaro e stablecoin

Abbiamo già visto discorrendo della Grande Trasformazione in corso nella finanza internazionale il ruolo crescente che la finanza alternativa, ossia basata sulle Non bank financial institutions (NBFIs) ormai gioca nella giostra del credito. E in quell’ambito abbiamo anche accennato al ruolo che hanno iniziato a svolgere le criptovalute, e in particolare le stablecoin, che sono criptovalute emesse da soggetti che usano una valuta ufficiale come collaterale per stabilizzare il valore del proprio asset.

Il tema viene esplorato anche nell’ultimo External report del Fmi, e per un’ottima ragione. Gli emittenti di stablecoin, infatti, ormai gareggiano con paesi di medie dimensioni per quantità di titoli del Tesoro Usa detenuti. Hanno superato anche Germania e Arabia Saudita e si avvicinano al livello della Norvegia, con oltre 150 miliardi di dollari di titoli Usa in portafoglio.

Solo due anni fa questi soggetti non arrivavano neanche a 50 miliardi. E il fatto che siano bastati un paio di anni per triplicare la loro esposizione dice molto di quello che c’è da sapere sullo sviluppo di questo settore, che infatti ormai ha una capitalizzazione di tutto rispetto.

Qual è il problema, vi starete chiedendo. Ve lo spiego con le parole del Fmi: “Le stablecoin garantite dal dollaro statunitense potrebbero svolgere molte delle funzioni del dollaro statunitense come valuta internazionale, ovvero come mezzo di pagamento, riserva di valore e unità di conto. In effetti, stanno emergendo prove del loro crescente utilizzo per le transazioni transfrontaliere da parte di imprese e privati. Inoltre, dati preliminari indicano che la domanda estera di stablecoin garantite dal dollaro statunitense rispecchia ampiamente i tradizionali fattori di domanda di asset denominati in dollari statunitensi”.

Eccolo il problema: le stablecoin con il dollaro come collaterale sono ottimi succedanei del dollaro. Non c’è da stupirsi che alcuni uomini d’affari statunitensi, alcuni dei quali vicini all’attuale amministrazione, abbiano fiutato l’affare. Usano il dollaro, la loro valuta, per emettere moneta che fa il lavoro del dollaro e poi lucrano sulle commissioni e gli arbitraggi. L’uovo di Colombo del XXI secolo.

Inoltre comprare titoli del Tesoro Usa per emettere criptovalute rinforza pure la dominanza del dollaro nel sistema monetario internazionale, visto che diventa indifferente per una controparte pagare in stablecoin o in dollari. Purché ovviamente la stablecoin abbia il dollaro sotto. Perché il giochetto funziona solo per questo. La stablecoin che ha sotto l’euro, emessa due anni fa, non arriva neanche a 200 milioni di capitalizzazione.

Ovviamente il gioco non è privo di rischio. “Le stablecoin non viaggiano attraverso intermediari finanziari e i loro emittenti attualmente operano senza accesso alla liquidità della banca centrale o alla supervisione normativa in molti paesi, sebbene stiano emergendo standard normativi”, spiega il Fmi.

In pratica significa che se l’emittente passa un brutto quarto d’ora non dispone di alcun salvagente capace di tenerlo a galla. Può solo vendere i titoli del Tesoro Usa per fare cassa. E questo può arrivare a destabilizzare il collaterale. Se la stablecoin va a picco, insomma, va a picco anche il dollaro. Succede quando si coltivano relazioni pericolose.

Lezioni per una moneta digitale dall’Olanda del XVII secolo

Poiché nulla meglio del passato serve da ammaestramento per il futuro, specie quando il presente gli somiglia, vale la pena leggere la quarantina di pagine scritte da alcuni economisti della Bis che raccontano la storia della Banca di Amsterdam iniziata nel XVII secolo, conosciuta bene dagli specialisti ma meno dai frequentatori occasionali delle cronache del central banking, malgrado quell’istituto sia stato uno dei primi a funzionare in un modo assimilabile a una moderna banca centrale, e soprattutto abbia ispirato non poco i fondatori di un’altra celebre banca che farà la storia: la Banca d’Inghilterra.

Rimarremmo, tuttavia, nel campo della conoscenza storica se il paper si limitasse a ripercorrere la storia secolare dell’istituto olandese. Molto più interessante, ai fini della nostra contemporaneità, trarre altri insegnamenti che afferiscono a una tematica di stringente attualità che abbiamo ripercorso anche di recente: le stablecoin e le monete digitali di banca centrale.

Per quanto possa sembrare strano ai non addetti ai lavori, infatti, la Banca di Amsterdam è stata l’antesignana di una moderna stablecoin e la sua storia consente di ricavare qualche insegnamento utile per la gestione, da parte di un istituto di emissione, di una moneta digitale, cosa che ormai si avvicina a diventare realtà per buona parte delle banche centrali moderne. Conviene perciò armarsi di pazienza e spirito curioso e iniziare a sfogliare il paper, partendo ovviamente dall’inizio della storia.

La Banca di Amsterdam fu fondata nel 1609 e rimase in vita fino al 1820. Divenne talmente celebre che anche Adam Smith ne parlò nella Ricchezza delle Nazioni. La sua celebrità derivava dall’essere una banca di deposito pubblico. Quindi forniva moneta all’ingrosso account-based, ossia basandosi su conti nominativi.

In sostanza faceva ciò che in qualche modo fanno oggi le banche centrali, che forniscono moneta di banca centrale alle banche commerciali che tengono conti correnti presso di loro dove depositano le proprie riserve. Proprio come una banca centrale, la Banca di Amsterdam (BdA) si occupava di regolare i crediti e i debiti dei propri clienti. Ciò per dire che sicuramente il progresso tecnico ha cambiato il mondo, rendendo tutto molto più veloce e immateriale, ma la logica di funzionamento è cambiata poco.

“La prima incarnazione della Bank of Amsterdam – scrive la Bis – somigliava a ciò che noi

oggi conosciamo come “stablecoin”, dove la moneta account-based è garantita da asset di valore stabile”. Il termine “stablecoin” è divenuto di uso comune nell’economia monetaria solo di recente, da quando si è iniziato a parlare di valute digitali private come Libra di Facebook. E tuttavia la logica della “stablecoin” era la stessa che guidava la BdA: “La sua moneta account-based era sostenuta da monete d’argento e d’oro (“safe asset”)”. Proprio come oggi Libra ha come safe asset un paniere di valute stabili.

A differenza di una moderna banca centrale, tuttavia, la BdA non poteva creare alcun deposito che non fosse sostenuto da moneta metallica presente fra i propri asset e inoltre all’inizio non poteva prestare: la sua moneta era il riflesso passivo dei suoi attivi, anche in questo ricordando una moderna stablecoin.

Il vantaggio della BdA nell’effettuare i regolamenti consisteva sostanzialmente nella provvigione (“agio”) che ne derivava e che la gran parte della durata dell’istituto fu intorno al 5%. In sostanza la banca si faceva pagare per un servizio che veniva apprezzato anche perché la BdA era un’istituzione pubblica, di proprietà della City di Amsterdam, che stava nel cuore finanziario del secolo d’oro olandese. Ciò che favoriva anche il suo ruolo di fornitore di liquidità.

Col tempo, e in conseguenza della fiducia che la BdA riuscì a sostenere, l’istituto iniziò a somigliare sempre più a una banca centrale moderna. La sua moneta, di conseguenza, prese sempre più le sembianze di una fiat money, pure se la banca manteneva la possibilità di redimere i depositi in metallo, come era in origine. In tal senso la definizione di “proto central bank” contenuta nel paper calza a pennello.

Ciò che manco all’istituto olandese, e che in fin dei conti ne determinò il declino e poi la crisi culminata nella liquidazione fu il sostegno fiscale dello stato. A differenza delle banche centrali moderne, che tecnicamente non possono fallire, pure se possono generare notevoli disordini, come abbiamo illustrato in una mini-serie di qualche tempo fa, la BdA era distinta e distante dal governo olandese.

Per quanto posseduta dalla City, mancò al momento del bisogno il sostegno del governo attuato tramite trasferimenti fiscali. Quando si arrivò al culmine della crisi, durante la quarta guerra anglo-olandese (1780-84), la banca iniziò a prestare massicciamente alla Compagnia olandese delle Indie Orientali e alla città di Amsterdam.

Il gioco durò finché durò la fiducia nella Banca. Poi le perdite cominciarono ad erodere le riserve metalliche fino a quando l’istituto fallì. Era il 1820. Dalle sue ceneri sorse la Nederlandsche Bank, una banca centrale a tutti gli effetti.

“La conclusione principale del nostro studio – scrivono gli autori – è che la Banca di Amsterdam si trovò in una posizione difficile: tra una stablecoin rigida e una banca centrale a tutti gli effetti, senza il sostegno fiscale dello Stato. La città di Amsterdam non ha potuto giocare il ruolo di una moderna autorità fiscale: mancava dei poteri fiscali di

tassazione generale che sono oggi nelle mani dei governi. Questo essere a metà strada si è rivelata insostenibile”.

Da qui deriva la lezione per il presente che diventerà presto futuro. Una stablecoin rigida “non è adatta come base per un sistema monetario moderno”. Non bastò all’epoca, e figuriamoci oggi. Tenere in piedi un sistema dei pagamenti implica “un uso attivo del bilancio della banca centrale”, e “la fiducia nel denaro della banca centrale, come unità di conto, è la base di un tale sistema”.

Nel caso della BdA, le funzioni che si trovò a svolgere come punto centrale del sistema finanziario olandese esondarono dalla sua capacità istituzionale di fronteggiarle nei momenti più difficili. Problema che una moderna banca centrale non ha.

La seconda lezione è che per svolgere il suo ruolo una banca centrale ha bisogno del sostegno fiscale del governo. Nulla si crea, insomma, neanche il denaro di banca centrale. Si tratta, anche in questo caso, di redditi futuri che vengono mobilitati sul presupposto che il governo, tramite la leva fiscale, sia capace di sostenerli. “Il supporto finale per il valore del denaro – ammoniscono i nostri autori – è la solvibilità del settore pubblico”. Farebbero bene a ricordarlo i tanti sostenitori del denaro infinitamente riproducibile.

La terza lezione è quella più attuale: “La tecnologia alla base del denaro è avanzata nell’era digitale, ma l’economia alla base del denaro no”. Per dirla con le parole degli autori, “Sound money still needs sound governance”.

Una stablecoin può servire, ma non può arrivare alla versatilità che si richiede a una moneta, a differenza di quanto possono fare le CBDC, le monete digitali di banca centrale. Questa storia, iniziata nel XVII secolo, ci ha condotto a questa conclusione. Che prepara un nuovo inizio.