Etichettato: statistiche immobiliari bis

I tormenti del mattone non finiscono mai

Le ultime statistiche della Bis ci raccontano di un mercato immobiliare alquanto complicato dove al surriscaldamento degli ultimi anni, incoraggiato dalla politica monetaria ultraespansiva, sta gradualmente succedendo una frenata sempre più decisa, che certamente deve sempre molto alla politica monetaria che nel frattempo ha cambiato segno, ma anche a un certo esaurimento del ciclo, in parte frenato anche dall’andamento non certo sfavillante dei redditi.

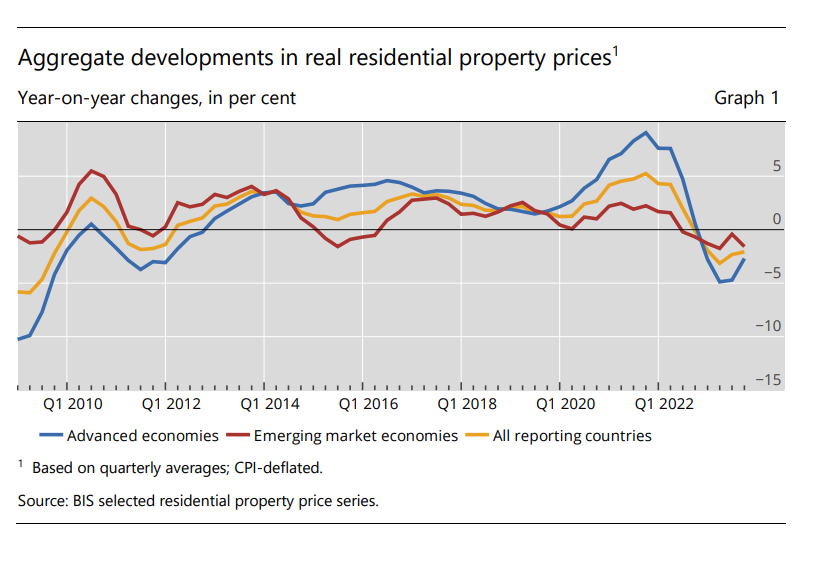

A livello globale nel secondo quarto del 2024, al quale i dati raccolti dalla banca di Basilea si riferiscono, i prezzi reale sono diminuiti dell1,4%, per lo più a causa del declino osservato nelle economie emergenti dell’Asia, Cina in testa.

A livello mediano si è osservato invece un lieve incremento in più del 60% delle giurisdizioni osservate, con le economie avanzate a segnalarsi per un +0,2%, primo incremento positivo osservato dal terzo trimestre 2022, quando il ciclo ha cominciato a invertirsi, a fronte di un calo del 2,6% nelle economie emergenti a far data dallo stesso periodo.

Anche all’interno delle economie avanzate, tuttavia, si osservano delle differenze. I prezzi reali sono diminuiti in Europa, mentre sono aumentati nei paesi non europei. Fra gli emergenti c’è stato un calo in Asia, ma non in altre regioni. Rimano il fatto che se allunghiamo la prospettiva temporale, i prezzi risultano ancora il 21% più elevati del livello osservato dopo la crisi del 2007-09.

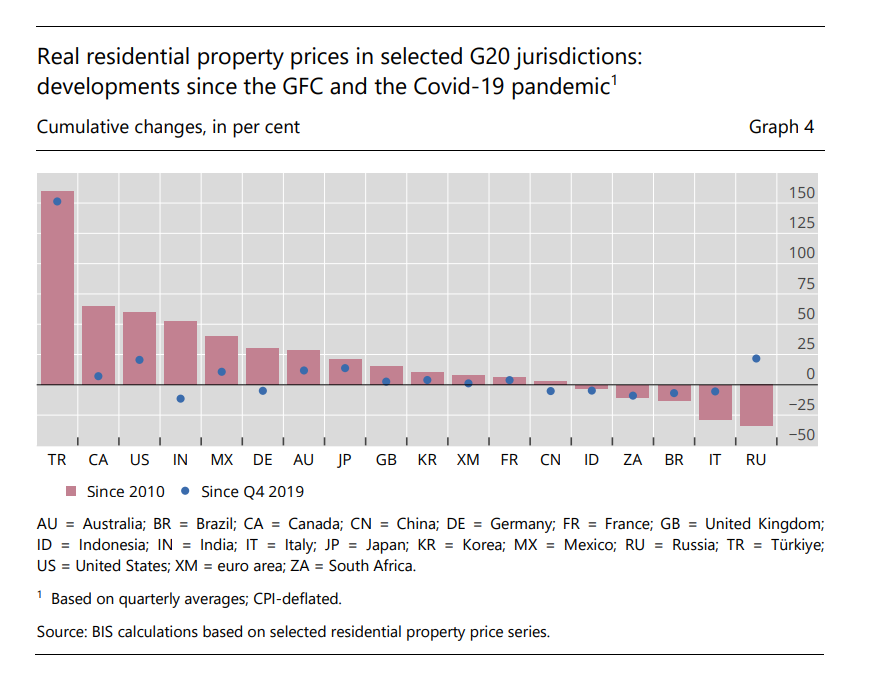

E’ interessante osservare che il nostro paese esibisce un calo dei prezzi reali dal 2010 superiore al 25%. Peggio fa solo la Russia.

Fra le grandi economie, rimane sotto osservazione quella cinese, dove la crisi immobiliare non cessa ancora di stressare il sistema. Dall’ultimo trimestre del 2019 i prezzi reali degli immobili cinesi hanno perso il l’11%, uno dei peggiori risultati osservati fra le grandi economie internazionali.

Al contrario negli Usa i prezzi, dopo la notevole crescita osservata durante la pandemia, si sono gradualmente raffreddati, arrivando a mostrare quotazioni sostanzialmente stabili.

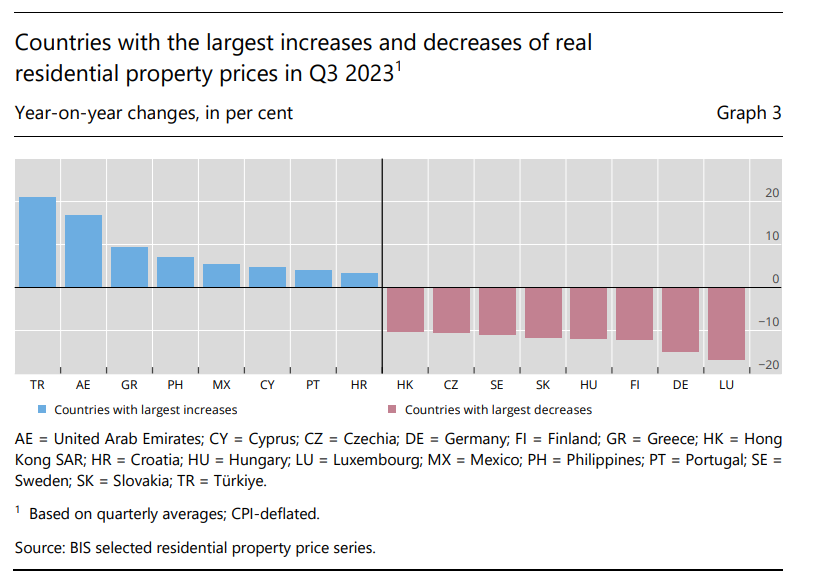

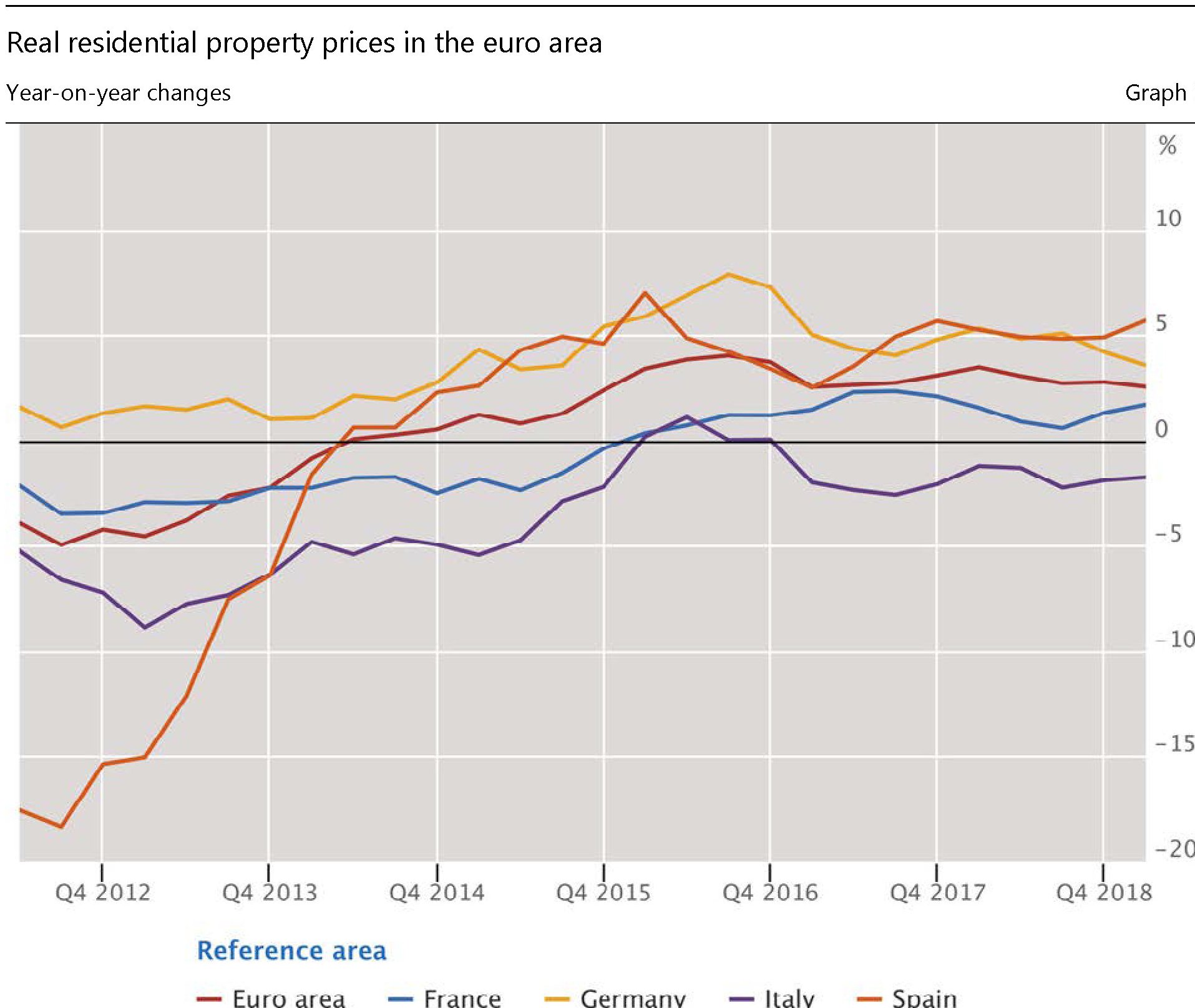

Nell’Eurozona la situazione è molto composita. Nel trimestre considerato sono aumentati del 6,5% in Grecia, del 4,8 in Olanda, del 4,3% in Spagna e del 2,1% in Italia, ma sono diminuiti del 4,7% in Germania e del 6,6% in Francia.

Le difficoltà dell’economia in questi paesi si intravede anche da questo angolo di osservazione. Quando il mattone cede non è mai una buona notizia. E se l’economia non va bene in Francia e Germania, non è una buona notizia neanche per noi.

Chiusura d’anno in minore per il mattone

Cala ma non crolla, il mattone globale, anche nel terzo quarto del 2023 e solo il futuro ci farà comprendere come interpretare questo dato economico, che conferma una tendenza declinante che si è innescata oramai da diversi trimestri, pure se adesso mostra segni di rallentamento.

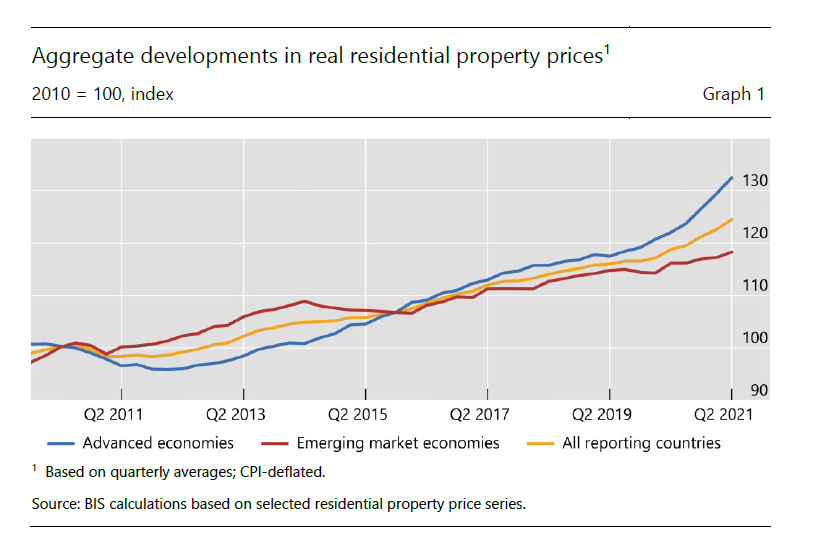

I prezzi, infatti, sono diminuiti “solo” del 2,1% su base annua nel terzo trimestre 2023, con le economie avanzate a deflazionarsi più rapidamente (-2,7%) rispetto a quelle emergenti (-1,6%) secondo quanto riportano le ultime statistiche immobiliari diffuse dalla Bis.

Rimangono ovviamente molte differenze, anche all’interno dei queste macro tendenze, fra i diversi paesi. Complessivamente però i livelli globali dei prezzi, in termini reali, quindi depurati dagli effetti dell’inflazione, sono ancora il 23% più in alto del livello raggiunto dopo la grande crisi del 2007-09. Anche qui con notevoli differenze fra economie avanzate (+33%) ed emergenti (+16%).

Non è un caso, perciò, che le prime si deflazionino più rapidamente delle seconde, avendo maggiori margini di erosione rispetto ai valori storici. E non stupisce neanche che i prezzi diminuiscano ancora più rapidamente nei paesi, ad esempio europei, dove sono cresciuti di più, prima dell’inversione di tendenza. In Lussemburgo, ad esempio, o in Germania, dove il calo è stato rispettivamente del 17% e del 15%.

Se allunghiamo l’orizzonte dell’osservazione, retrocedendo fino al periodo fra il 2010 e il 2019 (dopo crisi subprime e prima di crisi Covid), si possono apprezzare le notevole differenze fra i diversi andamenti nei singoli paesi del G20, che rendono poco informativo, a ben vedere, l’indice globale dei prezzi.

Rimane da capire che direzione prenderà la curva dei prezzi in un contesto in cui ancora non sono chiare le politiche monetarie e fiscali. Ma per i prossimi trimestri il buon senso suggerisce che non c’è da aspettarsi troppe sorprese.

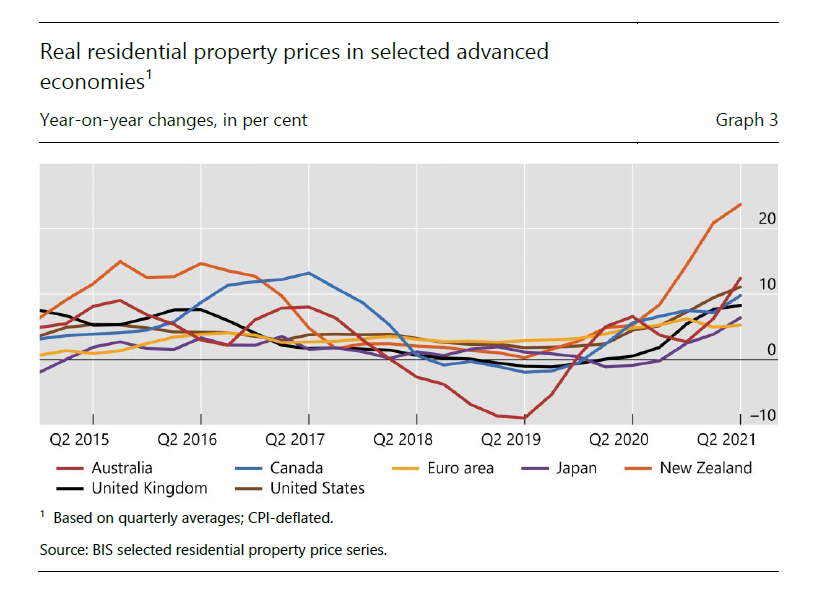

La galoppata del mattone lascia indietro gli Emergenti

Le ultime statistiche immobiliari presentate dalla Bis confermano il trend fortemente rialzista dei prezzi che ormai, in termini reali, li ha condotti ben il 24,5% sopra il livello post crisi finanziaria del 2008. Se ci riferiamo all’ultimo quarto monitorato dalla Banca di Basilea, osserviamo che in media i corsi immobiliari sono cresciuti del 4,8%, in termini reali, nel secondo trimestre di quest’anno su base annua: il tasso più elevato dalla grande crisi. Ma, cosa più interessante, si sta approfondendo il divario fra i prezzi immobiliari nei paesi avanzati, che crescono ben oltre il livello medio (+8,6%), e quelli dei paesi emergenti, assai più moderati (+1,8%). Anche questa è una tendenza che dura da qualche trimestre, come si può osservare dal grafico sotto.

Vale la pena sottolineare che la crescita nel secondo trimestre è stata più rapida di quella del primo (+7,2%), e ciò pare confermare che la spinta inflazionistica si sia estesa anche ai corsi immobiliari, che peraltro influenzano notevolmente le stesse statistiche dei prezzi.

Al contrario, nei paesi emergenti il secondo trimestre ha rallentato rispetto al primo (+2,6%). Quindi la divergenza sta crescendo, anche se certo non è saggio trarre conclusioni dall’esame di pochi trimestri. In ogni caso rimane il fatto che il trend ascendente ha premiato molto più i paesi avanzati, dove i prezzi sono cresciuti del 32,5% rispetto al livello post crisi, rispetto agli emergenti (+18,2%).

Se guardiamo fuori dalle medie, le differenza sono ancora più marcate. I prezzi dal 2010 sono cresciuti fra il 50 e il 65% in India, Canada, Germania e Stati Uniti, mentre sono diminuiti fra il 20 e il 40% in Italia e in Russia.

Se adesso guardiamo alla crescita nel secondo trimestre nei paesi principali, osserviamo che in Australia i prezzi sono aumentati del 12% su base annua, negli Usa dell’11% e in Canada e nel Regno Unito del 10 e dell’8%. A fare impressione, tuttavia, è la crescita in Nuova Zelanda: +24%.

Fuori dall’anglosfera, si segnalano i casi dell’Olanda (+11%) e l’8% della Germania. In Italia i prezzi sono in calo dell’1%.

Fra i paesi emergenti si segnala la Corea del Sud (+10%) mentre la Cina, alle prese con i noti problemi nell’immobiliare, spunta un modesto +2%. Non c’è più la Cina di una volta.

La crescita irresistibile del mattone indiano

Le ultime statistiche diffuse dalla Bis sugli andamenti dei mercati immobiliari globali, con dati aggiornati al primo trimestre 2019, ci consentono di trarre alcune conclusioni interessanti su chi siano i paesi dove la crisi ha picchiato più duramente e quelli, al contrario, dove le quotazioni sono cresciute di più. Globalmente, infatti, sembrano ci siano solo vincitori. Sia i paesi avanzati che quelli emergenti risultano aver visto crescere il valore dei loro immobili.

Ma gli aggregati, proprio come il famoso pollo di Trilussa, tendono a falsare la realtà. Se è vero che, in termini reali, i prezzi delle proprietà immobiliari risultano del 18 e del 14% superiori a loro livello pre crisi rispettivamente nei paesi avanzati ed emergenti, è vero altresì che andando a vedere nel dettaglio la musica sembra molto diversa.

Il grafico sopra, che qui potete analizzare più compiutamente, si osserva con chiarezza che diversi paesi, fra i quali il nostro (indice poco superiore a 75) sono ancora ben al di sotto del livello pre crisi. E soprattutto si osserva che fra i paesi emergenti spicca la notevolissima crescita del mattone indiano, ormai superiore del 75% al suo livello pre crisi, assai più della Cina (indice 109 circa) o del Messico (indice 122).

Fra i paesi avanzati, si segnalano invece gli andamenti simili di Usa (indice 130) e Germania (indice 130). Mentre nell’Eurozona la Spagna, nell’ultimo trimestre, ha avuto la crescita più consistente, pari a oltre il 5% a fronte di circa la metà dell’area.

Quanto agli andamenti nei paesi emergenti, la notevole crescita indiana si è consolidata nei primi anni dieci, quando il mattone cresceva a tassi a due cifre.

I rallentamenti che si osservano a partire dal 2016 mostrano che questa fase ormai sembra definitivamente alle spalle. Bisognerà capire se questa crescita sia sostenibile in futuro. Ma questa è un’altra storia.

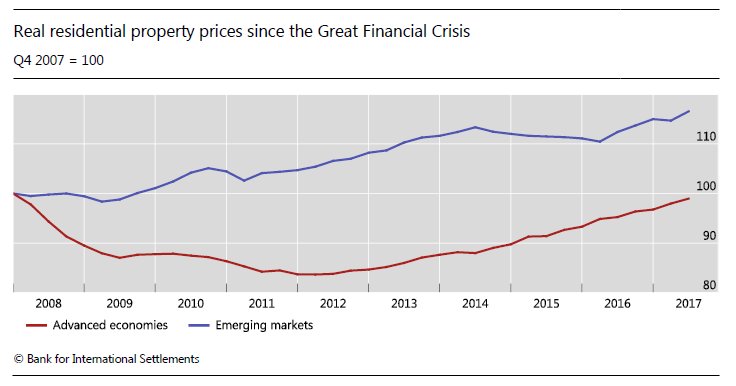

Il mattone nelle economie avanzate torna al livello pre crisi

Bisogna sempre diffidare un po’ degli aggregati, pure se è difficile resistere alla seduzione in essi implicita: quella di semplificare concetti complessi. E tuttavia qualunque aggregato contiene sempre informazioni che è utile osservare per farsi un’idea chiara, anche se semplificata, di alcuni trend. In tal senso le ultime statistiche immobiliari pubblicate dalla Bis ci comunicano un’informazione rilevante: nei paesi avanzati i prezzi reali del mattone, ossia deflazionati per l’indice dei prezzi al consumo, dopo esser cresciuti in media del 4% nel secondo trimestre 2017 su base annua hanno ormai praticamente raggiunto il livello pre crisi.

In sostanza ci sono voluti nove anni per recuperare il punto di partenza che, è bene ricordarlo, molti sospettavano fosse esagerato. Il fatto che siamo tornati dove eravamo, se farà piacere agli ottimisti che credono si possa crescere per sempre, preoccuperà un pochino i pessimisti, anche perché si aggiunge a un’altra constatazione visibile dal grafico. Nel tempo che i paesi avanzati recuperavano – in aggregato – le loro quotazioni reali, i paesi emergenti aumentavano del 17% circa il livello del 2008. Come si può osservare, infatti, questi paesi non hanno subito i crolli registrati in diversi pezzi dell’Europa e negli Stati Uniti, ma anzi dopo un breve periodo di incertezza hanno cominciato ad accumulare notevoli tassi di crescita fino ai giorni nostri, accrescendo i timori di un mercato immobiliare globalmente troppo surriscaldato.

Il problema, perciò, è disaggregare l’aggregato per capire se e quanto le situazioni di tensione in un determinato paese possono provocare contagi distruttivi agli altri, come accadde nei paesi avanzati nel 2008 dopo il crollo del mercato dei mutui subprime.

Il Canada si conferma il mercato più caldo fra quelli esaminati, con un tasso di crescita annua del 16%. Australia e alcuni paesi nordici stanno intorno all’8%. Gli Usa devono accontentarsi del 4%, che comunque è un risultato notevole confrontato con la decrescita italiana che non si arresta. Eurozona e Uk stanno intorno al 2%. Come abbiamo già osservato, nei paesi avanzati i prezzi sono cresciuti parecchio, e in particolare negli ultimi cinque anni, e adesso stanno appena l’1% sotto il livello pre crisi: avevano perduto più del 15% al picco del ribasso fra il 2011 e il 2012. L’Eurozona però è ancora lontana dal livello del 2008 con circa il 9% di scostamento. Al contrario negli Usa il recupero è quasi del tutto compiuto, mentre in Giappone i prezzi sono addirittura leggermente più elevati.

Fra gli emergenti il quadro è parecchio composito. Da una parte regioni come l’Asia, dove i prezzi continuano a salire (+6%), con la Cina a guidare la classifica (+8%) e la l’India a seguire (+6%). Hong Kong si conferma il mercato dove la crescita dei prezzi è più esuberante, con un +19% su base annua. In altre regioni, al contrario, i prezzi sono in caduta. L’America Latina vede il Brasile anche in calo deciso (-6%) mentre la media regionale perde il 2%. Tuttavia, se si guarda all’andamento complessivo, viene fuori che i prezzi reali in Asia e America Latina sono rispettivamente sopra del 27 e del 41% il livello pre crisi. I paesi del centro-est Europa sono anch’essi in arretramento, con il calo guidato dalla Russia (-8%) e anche nell’arco di tempo dei nove anni considerato rimangono depressi.

Rimane aperta la domanda se questi dati siano la spia di rischi crescenti nel settore immobiliare. Ma per adesso la risposta non la conosce nessuno.