Etichettato: storia della ricchezza diarkos

Il settore dei servizi sempre più protagonista

Sfogliando l’ultimo bollettino economico della Bce ci si accorge subito che qualcosa sta cambiando nel livello più profondo dell’economia internazionale – e quindi anche dell’eurozona – e che si tratta di una tendenza sicuramente destinata a continuare.

Abbiamo già parlato dei rallentamenti del commercio, iniziati dopo la grande crisi del 2008, ma fra le ragioni che sono state indicate, una in particolare riveste un certo interesse, perché racconta più delle altre del cambio della fisionomia della domanda internazionale. Parliamo dello “spostamento strutturale della domanda dal settore manifatturiero a quello dei servizi”, come riportano gli economisti della Banca.

Da tempo ovviamente si parla di terziarizzazione, quarta rivoluzione industriale e altre amenità. Ma quando dal piano dell’analisi teorica si passa all’osservazione dei dati statistici, allora si capisce con maggiore concretezza che questo passaggio non è soltanto in corso, ma sta delineando la fisionomia del nostro attuale sviluppo. Nel bene come nel male.

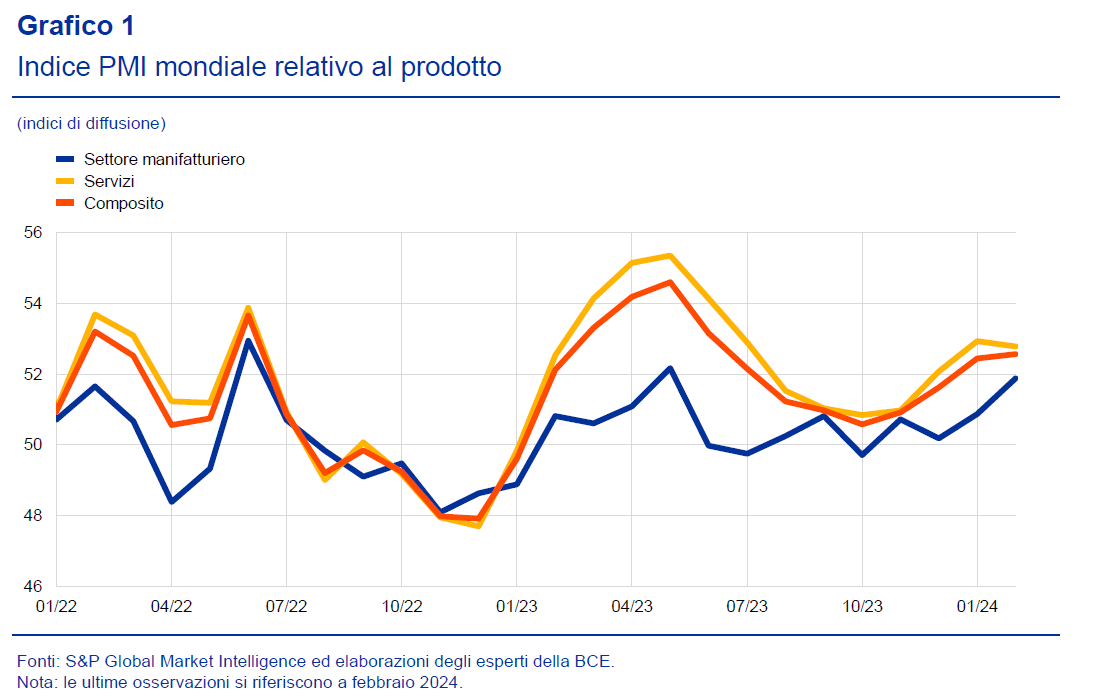

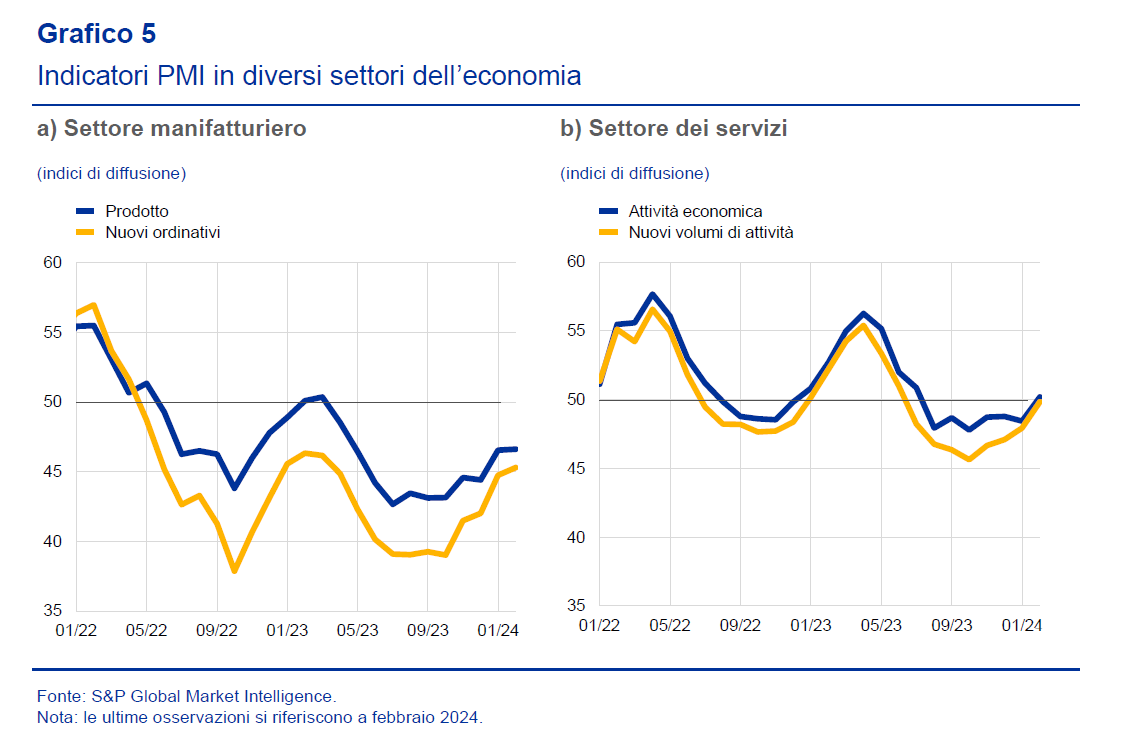

Prendiamo solo alcuni esempi. Il grafico che apre il post racconta dell’indice Pmi del prodotto globale suddiviso fra manifattura e servizi. Come si può osservare, gli indici dei servizi sono decisamente più alti. Osserviamo un andamento simile se guardiamo l’indice degli ordinativi.

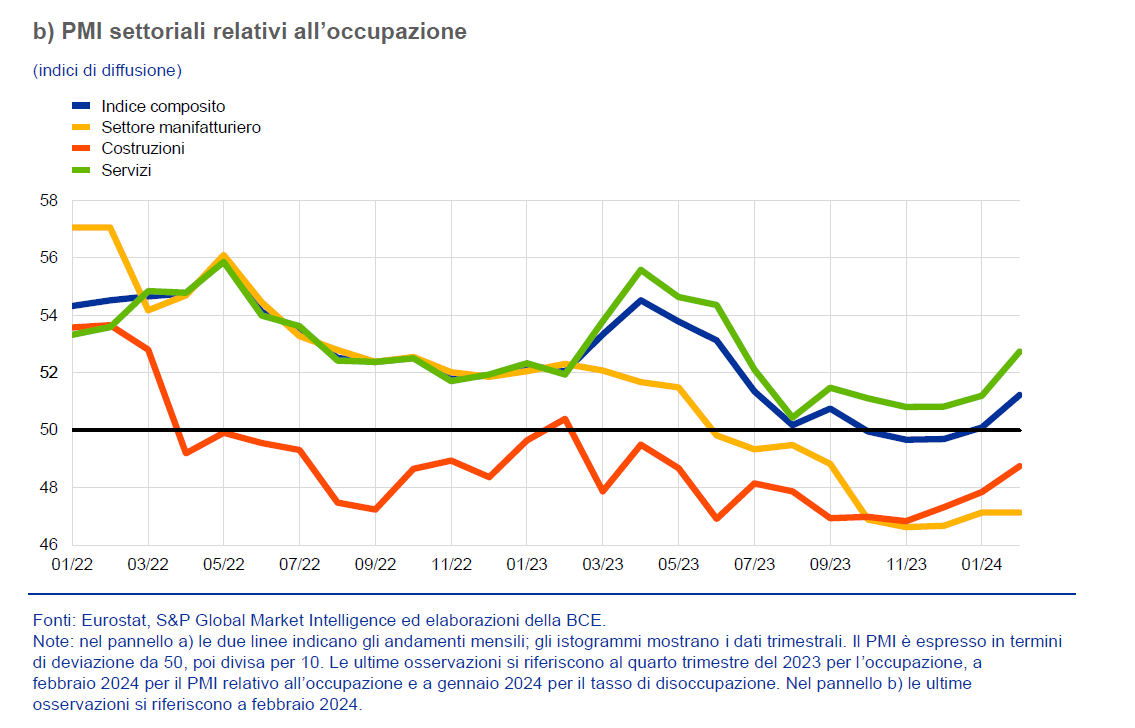

E se andiamo a vedere le dinamiche occupazionali, vediamo che la tendenza conferma la maggiore dinamicità del settore dei servizi rispetto alla manifattura.

Questa maggiore dinamicità contiene ovviamente anche un rovescio della medaglia. E possiamo osservarlo notando quanto sia rilevante il peso specifico dei servizi anche fra le componenti dell’inflazione.

Notate la differenza fra il 2021 e il 2024: l’impennata del costo dei servizi è un fatto recente. E soprattutto non riguarda solo l’eurozona, come si potrebbe pensare, ma tutta l’area Ocse.

Se ne potrebbe dedurre che “tirando” più domanda, i servizi contribuiscano maggiormente all’aumento dell’indice dei prezzi. Ma dietro i servizi ci stanno mondi complessi, che vanno dal turismo all’intelligenza artificiale. Quello che ci racconta questa “mutazione strutturale” dell’economia internazionale è una storia ancora tutta da scrivere. Però è già cominciata.

Cartolina. Gli sbancati

La vera domanda non è tanto come sia possibile che nell’Eurozona, che è una delle regioni più ricche al mondo, un adulto su cinque dichiari di non aver carte né conti di pagamento. La domanda davvero importante è come facciano. Vivere senza mezzi di pagamento bancari, nel XXI secolo in Europa, avendo a che fare con la burocrazia del XXI secolo, che raccoglie dati come una formica impazzita su ogni nostro movimento (anche bancario), somiglia a una straordinaria corsa a ostacoli. Eppure costoro riescono. E sono pure tanti. Sono la vera sorpresa della nostra cronaca. Gli irriducibili del contante. I teorici (e pratici) del soldo sotto al materasso o nell’intercapedine del muro. Una storia che è già un film. Il titolo è già pronto: gli sbancati.

Cartolina. The others

Fra le tante informazioni più o meno notevoli che ci comunicano le statistiche sulle posizioni nette degli investimenti internazionali diffuse dalla Bis, due in particolare vale la pena sottolineare. La prima è il deficit statunitense, che pure se in miglioramento, è l’evento più rilevante dell’ultimo ventennio, e rappresenta la gran parte del totale del deficit complessivo. La seconda, sul lato degli attivi, che a tale deficit corrisponda un credito da parte di Cina, Giappone e Germania che non arriva a un terzo. Il resto appartiene ad altri. Su chi siano questi “others”, come li definisce la tabella. Si accettano scommesse.

Il costo del rallentamento del commercio globale

La buona notizia ne contiene una cattiva, se almeno uno crede – e molti iniziano a dubitarne – che il commercio faccia bene alle relazioni internazionali. La notizia buona è che il primo regge, anche se fra diversi alti e bassi generati dalle seconde. Gli scambi sono riusciti a ripartire dopo il tremendo shock del 2008, che tutti noi abbiamo dimenticato, ma i mercati e i governi no. E lo dimostra la cattiva notizia, ossia che il tasso di crescita del commercio è sempre stato inferiore a quello del pil nei quindici anni che sono trascorsi da allora.

Si potrebbe ricordare che nel frattempo il clima delle relazioni internazionali è peggiorato, e che ci sono stati anche un paio di shock non prevedibili e per giunta gravi. Pandemia e guerre notoriamente non giovano ai mercanti. Ma al di là di tutto questo si tende a dimenticare che molti dei nostri tormenti hanno una radice lontana, che oggi genera la fioritura di tensioni internazionali che accompagnano le nostre cronache.

Vi offro giusto un piccolo pro memoria, per ricordare cosa sia successo nel 2008. Dopo la crisi (grafico sopra a sinistra) la somma di import ed export – una misura della globalizzazione – che superava il 60%, è scesa a sfiorare il 50%. Un movimento simile a quello osservato nel biennio della pandemia, con la differenza che la quota di commercio sul pil non ha più raggiunto il livello pre 2008 e per giunta ha avuto un andamento declinante prima della pandemia.

Poiché degli anni più vicini a oggi dovremmo avere memoria migliore, vale la pena spendere qualche riga per ricordare quale fu la reazione del mondo dal crash subprime. La potete osservare dal grafico sotto.

In sostanza il mondo – tutto il mondo a cominciare da quei BRICS che più tardi si proporranno come alfieri della globalizzazione – chiuse le frontiere. L’aumento di restrizioni agli scambi, nelle loro varie declinazioni, fu repentino e profondo.

Quell’onda lunga si è diffusa fino ai nostri giorni, e pure se con qualche mitigazione, continua a svolgere i suoi effetti. Le discussioni oziose di oggi sulla slowbalisation sono la conseguenza dei traumi irrisolti seguiti a quella crisi, dalla quale germinarono anche i vari populismi.

Lo stato dell’arte si può indovinare osservando adesso il grafico a destra che apre questo post, con Usa e Cina sempre più distanti e la novità della Germania, che si è distanziata dalla Cina come mai in tempi recenti.

Che significa tutto questo? Che il commercio per adesso regge, ma non bisogna aspettarsi troppo. I venti di guerra, la crescita lenta, le antiche diffidenze: tutto congiura per generare quei “costi economici considerevoli in termini di riduzione degli scambi e del benessere, nonché un innalzamento dei prezzi”, di cui parla la Bce nel suo ultimo bollettino in un approfondimento dedicato a questo tema.

La globalizzazione può anche non esser più di moda. Questo non vuol dire che non proseguirà, in un modo o in un altro. Vuole dire solo che avrà un costo maggiore per i consumatori che, ricordiamolo sempre, sono anche produttori o lavoratori. E non solo un costo economico, ovviamente.

Perché l’inflazione ha sconvolto la spesa alimentare

Ogni fenomeno inflazionistico racconta molto della struttura di un’economia. Perciò studiare in dettaglio ciò che è accaduto nell’ultimo biennio è un’ottimo modo per conoscere meglio noi stessi e il mondo attorno a noi. Un buon mezzo per studiare strategie di contenimento che servano magari a farsi trovare pronti la prossima volta, ben sapendo che è molto facile che comunque saremo sopresi dagli eventi. In fondo la sorpresa è il bello della vita.

Vale la pena perciò spendere qualche minuto per leggere un interessante articolo dell’ultimo bollettino economico della Bce dedicato all’analisi delle ragioni che hanno sconvolto il nostro carrello della spesa. In particolare di quella alimentare. La fiammata inflazionistica, che adesso sembra raffreddarsi, ha provocato un autentico stravolgimento in questa categoria di beni, sia nella componente fresca, ossia non trasformata, che in quella trasformata. Quest’ultima, peraltro, pesa il 75 per cento della spesa delle famiglie per il cibo. Un dato di per sé molto istruttivo: tre quarti di quello che mangiamo è stato in qualche modo processato dall’industria alimentare. Quindi contiene un qualche tipo di trattamento a base di sostanze chimiche.

Ma questa è un’altra storia. Limitiamoci ai nostri temi d’interesse. I prezzi dunque. Dalla metà del 2021 fino all’esordio del 2023, i prezzi dei beni alimentari, sia freschi che trasformati son praticamente schizzati alle stelle sfiorando punte del 16 per cento di incremento. La Bce ha analizzato la struttura dei costi di entrambe le categorie di beni trovandole abbastanza simili, al netto però di alcune importanti differenze.

Per i beni trasformati, infatti, l’energia pesa il 2 per cento dei fattori di produzione, mentre per i prodotti non trasformati arriva al 7 per cento. Chiaramente chi inscatola non ha bisogno di alimentare un trattore. Al tempo stesso però gas ed elettricità, a differenza del petrolio, pesano circa l’80 per cento degli input energetici di chi trasforma a fronte del 50 per cento di chi non lo fa. Tenere aperta una fabbrica di imballaggio ha bisogno evidentemente di più luce e gas rispetto a una fattoria.

Non finisce qui. Chi non trasforma ha bisogno di input per la produzione di fertilizzanti, che sono altrettanto rilevanti di quelli energetici. Dulcis in fundo, questi beni, gli alimenti freschi, sono esposti alla stagionalità, con tutto ciò che essa comporta a livello di rischio meteorologico.

In comune i due settori hanno il fatto che gli input alimentari intermedi includono un’ampia quota di costi dei fattori produttivi diversi dal lavoro, che arriva al 50 per cento per i prodotti trasformati e al 40 per i non trasformati. Ciò ne fa degli straordinari veicoli di propagazione degli shock inflattivi anche in altri settori. Detto diversamente: una mandorla che viene tostata (input intermedio) e poi venduta a un altro soggetto che la inscatola “esporta” la sua inflazione anche altrove.

La scintilla che ha acceso il fuoco dell’inflazione alimentare è partita molto probabilmente dai costi per l’energia, con picchi vicini al 40 per cento. Questo shock ha impattato sull’industria alimentare tramite i canali degli input energetici, dei quali abbiamo osservato il peso, e in parte, per il settore non trasformatore, per i rincari dei fertilizzanti. “L’aumento massimo dei prezzi alla produzione dei beni energetici (costituiti principalmente da elettricità, gas e aria condizionata) – spiega la Bce – ha raggiunto quasi il 280 per cento rispetto al livello di dicembre 2020. Un incremento di tale misura corrisponderebbe a un aumento dei costi complessivi dei fattori di produzione diversi dal lavoro nel settore alimentare pari al 9 per cento circa (soltanto per questo specifico shock dei costi degli input)”.

Oltre a ciò, l’Eurozona ha scontato anche il notevole aumento di prezzo delle materia prime alimentari importate nonché dei prezzi interni di produzione delle materie prime alimentari.

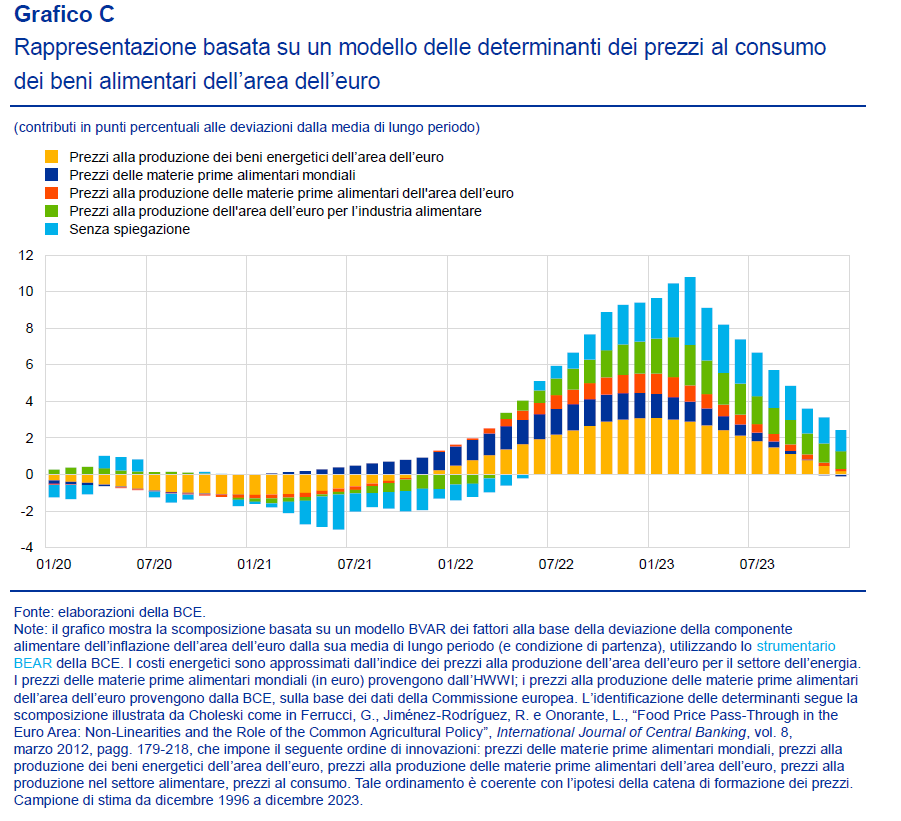

E’ interessante osservare, nel grafico sopra, l’istogramma azzurro che, per quanto rilevante quanto a peso specifico sul livello generale dei prezzi, rimane senza spiegazione. Non è un caso. Solo l’ennesimo esempio che dimostra come quello che non sappiamo dell’inflazione occupa uno spazio rilevante delle nostre teorie. La materia oscura non esiste solo in fisica. Forse dobbiamo imparare a guardare in un altro modo. O in un altro posto.

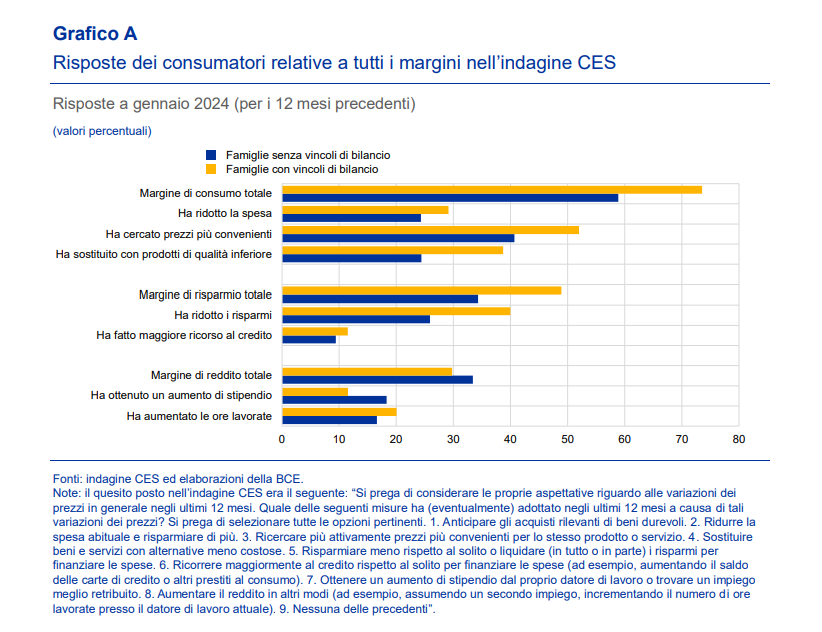

Cartolina. Stringere la cinghia

Anche i ricchi stringono la cinghia, a dar retta a una recente indagine della Bce, quando i prezzi mordono più del dovuto, come è successo nell’ultimo biennio. Sicché mentre sembra del tutto naturale che le famiglie che hanno vincoli di bilancio per oltre la metà del campione abbiano cercato prezzi più convenienti, sorprende un po’ che abbia fatto la stessa cosa il 40 per cento di quelli che questi vincoli non li hanno. Nulla di strano che quasi il 40 per cento delle famiglie meno capienti si accontentino di beni di qualità inferiore, ma perché mai, avendo la possibilità di non farlo, si comporta allo stesso modo il 25 per cento di chi questi problemi di capienza non li ha? Soprattutto rimane misteriosa la ragione per la quale solo poco più del 10 per cento delle famiglie con vincoli di bilancio ha avuto un aumento, mentre quelle che non hanno vincoli sono quasi il doppio. Anche i benestanti stringono la cinghia, insomma. Ma sempre un buco di meno. A volte due.

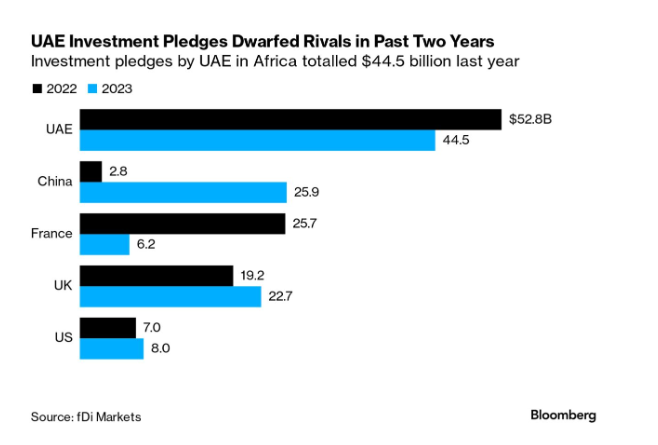

Cartolina. United African Emirates

Molto opportunamente Bloomberg ci ricorda la posizione di rilievo che gli Emirati Arabi Uniti – UAE – hanno assunto come investitori nelle terre d’Africa, e in particolare nella zona del Corno d’Africa per loro così importante e nell’Egitto, ma anche in Marocco, Kenya e Sud Africa, dopo che i giganti asiatici e occidentali hanno iniziato a fare le valigie. Non solo la natura ha orrore del vuoto, ma anche l’investimento estero. Specie in un paese come l’Africa che ha bisogno di tutto, pur non mancando di niente, e quindi di tutti, pure se nessuno sembra sforzarsi più di tanto. Salvo il mondo arabo, a quanto pare, nelle sue infinite (ma comunque capienti) sfumature. L’Africa di domani dipenderà anche dai capitali di oggi, ovviamente. E dovremmo sempre ricordare che il capitale non viaggia mai da solo. Porta storia, cultura e solidi interessi. Quindi il capitale di oggi disegnerà anche il volto dell’Africa di domani. E non sembra somiglierà al nostro.

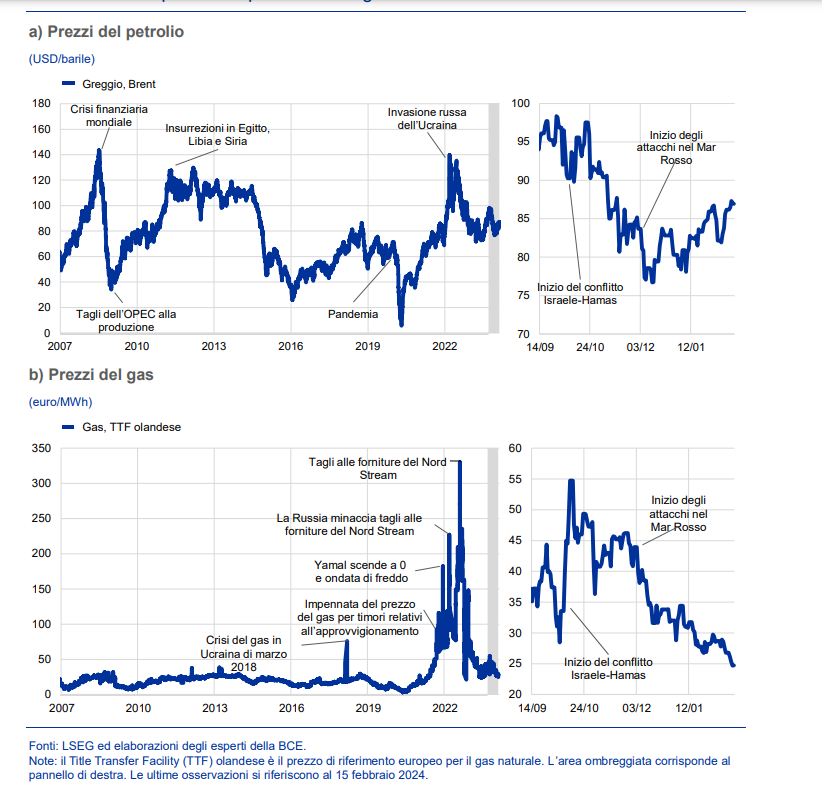

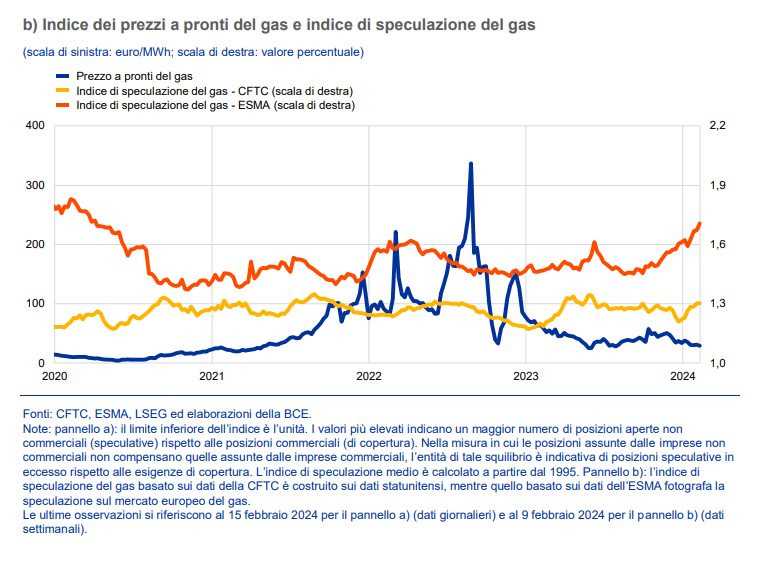

La leggenda della speculazione sui prezzi del petrolio

Da un ventennio almeno, ricorda la Bce nel suo ultimo bollettino, gli studiosi cercano di capire se davvero come dicono tanti, i prezzi energetici siano drogati, specie nei momenti di tensione, dalla speculazione, questa interessante categoria dell’azione umana, che sempre gli stessi che l’additano attribuiscono alla perversione della nostra economia troppo finanziarizzata.

Lungi da me voler controbattere contro certe convinzioni, che hanno a che fare con l’essere religioso che si annida dentro ognuno di noi assai più che con l’analisi serena dei fatti, mi limito qui a riportare quanto scrivono gli economisti della Bce, secondo i quali “le metriche di mercato indicano in generale che la speculazione svolge un ruolo limitato al di là delle esigenze di copertura”.

Si dirà che ciò che vale per i beni energetici non vale, ad esempio, per i mercati finanziari. Certo. Ma forse provare a guardare un po’ più in profondità, come fa la Bce, aiuta a superare certi pregiudizi. La speculazione, tecnicamente, non è altro che il tentativo di indovinare il futuro per vendere a caro prezzo e comprare a prezzi bassi. E poiché non esiste entità economica al mondo che non faccia previsioni sul futuro – compresa la Bce – dovremmo dedurne che siamo tutti speculatori. Quindi nessuno.

Nel merito tecnico, l’approfondimento proposto da Francoforte mostra che “negli ultimi anni gli indici di speculazione sul mercato del gas sono rimasti sostanzialmente stabili sia negli Stati Uniti sia in Europa”. Comportamento simile si è osservato, seppure con alcuni picchi, per il petrolio. Ma “nel complesso,

la correlazione tra l’indice di speculazione e il prezzo del petrolio sembra essere limitata”.

Con l’arrivo della guerra ucraina – la guerra è notoriamente il paradiso degli speculatori secondo una certa vulgata – l’indice di speculazione sul gas è aumentato “pur rimanendo relativamente stabile quando i prezzi del gas hanno nuovamente registrato un’impennata nell’estate del 2022”. Dal che gli economisti deducono che “la correlazione tra l’indice di speculazione e il prezzo del gas sembra essere nel complesso limitata, con il disaccoppiamento delle serie rilevato negli ultimi mesi”.

La Bce ha svolto anche un’indagine empirica sul legame fra prezzi del petrolio e speculazione, ricavandone “solo evidenze limitate del fatto che la speculazione incida sulla trasmissione degli shock strutturali della domanda o dell’offerta ai corsi petroliferi”. Da qui la conclusione che “la speculazione non

svolge un ruolo determinante nell’amplificare la trasmissione degli shock strutturali ai prezzi a pronti e dei future del petrolio, coerentemente con i risultati di alcuni studi accademici”. Con la sottolineatura che “la speculazione non amplifica la trasmissione degli shock strutturali nei periodi di elevato rischio geopolitico”. Fa più danni l’incertezza, spiega la Banca. E ancor di più i dubbi che inevitabilmente sorgono sulle prospettive economiche.

Insomma, la storia che i saliscendi del prezzo dei beni energetici dipendano dagli speculatori somiglia a una leggenda. Quindi è assai probabile che ci farà compagnia a lungo.

Usa e Ue legati dall’insolito destino del commercio

I dati raccolti di recente da Brookings sull’interscambio statunitense con le principali regioni del mondo confermano quello che tutti sanno già ma che viene costantemente dimenticato: Gli Stati Uniti sono legati all’Unione Europea assai più che ai loro vicini più prossimi, quanto a intensità di flussi e ammontare degli stock dei loro scambi.

La tabella che apre questo post dice tutto quello che c’è da sapere. La Cina, che pure riveste un ruolo molto importante nel sistema produttivo statunitense, ha una storia troppo recente nel commercio internazionale per essere anche solo paragonabile a quella europea, nella quale affondano le radici della storia americana. Mentre Messico e Canada, ossia i confinanti, sono sicuramente importanti, più per i beni che per i servizi, ma se guardiamo agli stock di investimenti Usa che attraggono non sono neanche lontanamente paragonabili a quelli del vecchio continente. Il fatto, in tutta la sua semplicità, è che i legami che uniscono l’Europa agli Usa sono antichi e consolidati e questo dovrebbe suggerirci qualcosa circa le nostre prospettive.

Soprattutto, dovremmo chiederci perché ancora oggi circolino autentiche leggende metropolitane. “Funzionari e leader aziendali tedeschi affermano regolarmente che la Cina è il principale partner commerciale della Germania”, ricorda Brookings, quando “il commercio tra Cina e Germania di beni e servizi per 348,45 miliardi di dollari è stato circa il 12% inferiore al commercio tra Stati Uniti e Germania che ha raggiunto i 394,15 miliardi di dollari nel 2022”. Al tempo stesso trascuriamo il fatto che “sia il commercio tra Stati Uniti e Cina che il commercio tra UE e Cina si sono indeboliti nel 2023, mentre il commercio tra Stati Uniti e UE si è rafforzato”.

Queste evidenze, spesso celate nel discorso pubblico, raccontano semmai di una realtà che, pervicacemente, contrasta con certi nostri abiti mentali, spesso viziati da pregiudizi o fantasiose ambizioni. Ossia con la circostanza che il destino, anche commerciale, che lega gli Usa all’Europa è forte abbastanza da infischiarsene della geografia.

Stando così le cose, possiamo solo rimpiangere ogni occasione perduta nell’approfondire i nostri rapporti con i nostri cugini statunitensi, come è successo ad esempio in occasione del negoziato sul trattato transatlantico sul commercio e gli investimenti (TTIP). Per quanto possa risultare complesso integrare le politiche commerciali fra sue regioni diverse in molte cose, bisognerebbe ricordare che sono più i punti che uniscono che quelli che dividono, specie in un contesto globale dove si parla di Brics, Sud del mondo ed altre amenità, che suggeriscono l’intenzione dei paesi emergenti a costruire una sorta di asse dialettico da contrapporre a quelli ad economia più avanzata.

Il fatto è che Ue e Usa hanno la possibilità, se vogliono, di proporsi come promotori di un nuovo ordine globale e non solo commerciale. Ricordare i loro legami commerciali serve solo a sottolineare le loro responsabilità. Mettere in discussione questi legami, alimentando suggestioni “separatiste” serve solo a indebolire l’una e gli altri. Per la gioia di chi non aspetta altro.

La credibilità della banca centrale è un antidoto per l’inflazione

Chi tende a sottovalutare quanto la psicologia pesi nei processi inflazionistici si sorprenderà a leggere una interessante analisi diffusa dal Fmi che mostra la relazione esistente fra la credibilità di una banca centrale, che dipende dal suo grado di indipendenza dal governo, e gli andamenti inflazionistici. In sostanza, più una banca viene ritenuta capace di pensare (e agire) con la sua testa, tanto più è efficace nel controllo del livello dei prezzi.

Tale conclusione è l’esito di una ricerca che ha coinvolto una dozzina di banche centrali, in un arco temporale fra il 2007 e il 2021. Ma il risultato è coerente con quello osservato in un altro studio che ha studiato le decisioni di 17 banche centrali dell’America Latina nell’ultimo secolo. Anche qui è stato riscontrato che una maggiore indipendenza viene associata a migliori risultati nella lotta all’inflazione.

Senza nulla togliere alla qualità del lavoro svolto dagli economisti del Fmi, basta conoscere un po’ la storia del central banking, alla quale ho accennato nella mia Storia della ricchezza, per capire perché l’indipendenza della banca centrale sia più efficace nella lotta all’inflazione. La nascita stessa di questa entità fu la risposta di alcuni ceti al disordine monetario provocato dai governi sovrani, che per lunghi secoli aveva prodotto un notevole caos.

La voracità fiscale dei governi, costante nella storia, è uno dei fattori che contribuisce a generare pulsioni inflazionistiche. E sapere che esiste un soggetto capace di frenare certi appetiti, proprio perché il governo non può controllarlo, è appunto un’ottima panacea per riportare la tranquillità nel mondo della moneta.

Chiaramente questa è una rappresentazione scolastica. Nella realtà il legame fra un governo e la sua banca centrale non è mai così netto. E anche la nostra Bce, che pure non ha un tesoro alle spalle, dove tenere conto delle banche centrali che la governano che invece un tesoro alle spalle ce l’hanno.

Perciò è così importante la percezione dell’indipendenza, assai più che l’indipendenza in senso tecnico. Quest’ultima è sufficiente venga codificata nei trattati, ma non è che le banche centrali la rivendichino a ogni pie’ sospinto. Sembrerebbe una forma di debolezza. Ciò che devono fare è esercitarla nelle loro decisioni dando l’idea che si stanno comportando nel migliore dei modi possibili per onorare il loro mandato.

Ecco perché i tassi sono saliti così rapidamente, malgrado le lamentele dei governi. Magari l’inflazione sarebbe diminuita lo stesso, ma avere banche centrali che hanno fatto ciò che era necessario per difendere la percezione che ciò che facevano lo fosse davvero ha sicuramente aiutato. L’inflazione non è solo una media ponderata dell’aumento dei prezzi. E’ anche uno stato del pensiero. Quindi si combatte anche col pensiero. Meglio se libero.