Etichettato: storia della ricchezza diarkos

Cartolina. L’evaporazione del gas

Fra il dire e il fare c’è di mezzo il liquefare, potremmo dire parafrasando il vecchio proverbio. Perché se è vero che c’è un mare di gas che attendo di prendere il posto del petrolio, nella ruggente stagione della transizione energetica, è altresì vero che questo mare deve essere liquefatto – e non sarebbe un mare sennò – e quindi spedito per nave e poi rigassificato nei porti di destinazione. Tutta roba costosissima. E purtroppo si vede. La liquefazione del gas, che deve essere fatta nei luoghi di provenienza, non riesce a stare appresso alla domanda: procede a fatica. E anche le previsioni non sono incoraggianti. Mentre aumentano le capacità di spedizione e rigassificazione, il gas continua ad essere ancora troppo gassoso, diciamo così. E così rischia di evaporare.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Piccoli debitori (garantiti) crescono

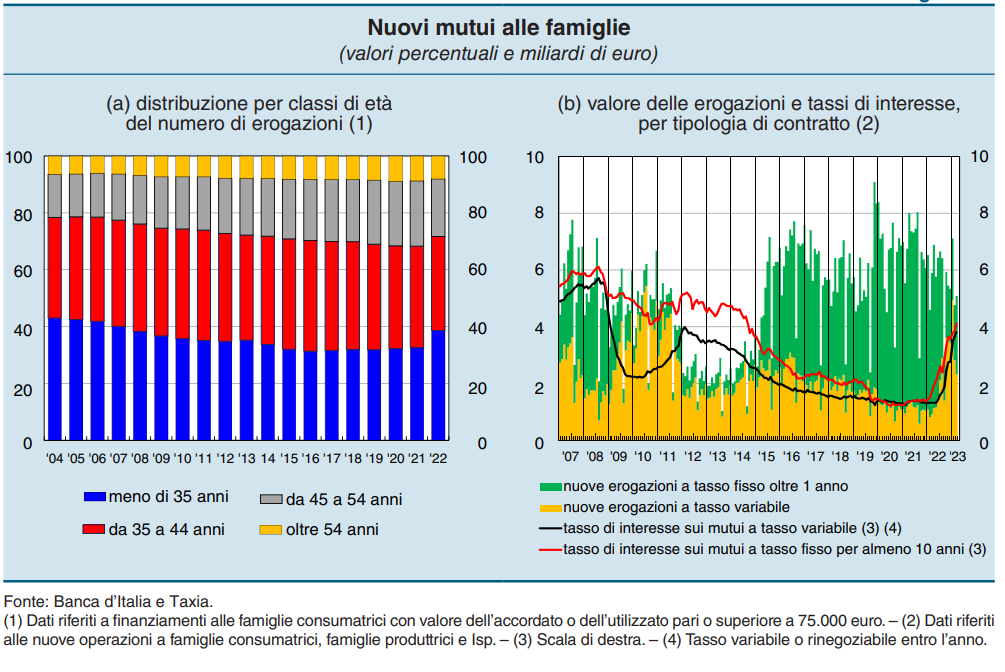

Fra le righe della relazione annuale di Bankitalia leggiamo una notizia molto interessante: “Secondo i dati delle rilevazioni Taxia, nel 2022 il numero di mutui è cresciuto esclusivamente per la classe di mutuatari in

cui l’intestatario principale del contratto aveva un’età inferiore a 35 anni, arrivando a rappresentare

quasi il 40 per cento delle nuove erogazioni, la quota massima dal 2007″.

Traduco: l’anno scorso il 40 per cento dei nuovi mutui sono stati fatti da under 35. Ossia la famosa classe dei nostri concittadini che, secondo la vulgata, in buona parte non studia, né lavora, guadagna poco ed emigra appena può.

Sorge perciò spontanea la domanda: dove hanno trovato i soldi per comprare casa?

E’ chiaro che le vulgate sono da prendere con pinze. E che moltissimi under 35 hanno un lavoro e guadagnano pure bene. Anche perché per avere un mutuo devono offrire delle garanzie. E dando per scontato che alcuni avranno un sostegno da parte delle famiglie di provenienza, probabilmente a far la differenza è stata la decisione del governo di offrire una garanzia sulla prima casa.

In effetti, nota Bankitalia, i dati della Consap (Concessionaria servizi assicurativi pubblici), i finanziamenti garantiti dal Fondo prima casa per gli under 36 hanno raggiunto quota 84.000, per un controvalore di 10,8 miliardi, quando erano appena 4 miliardi nel 2021, che rappresentano i tre quarti della garanzie concesse.

Quindi i giovani italiani, più o meno sostenuti dalle famiglie e con la garanzia pubblica, nel 2022 sono stati i grandi protagonisti dei mutui immobiliari e del relativo mercato. Sarà interessante osservare come cresceranno questi piccoli debitori.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Il lungo inverno del mercato immobiliare

Chi ha comprato ha comprato, si potrebbe dire mutuando il vecchio detto, a proposito del mercato immobiliare. E oggi si trova semmai a dover gestire un debito inflazionato e una rata del mutuo altrettanto, se ha avuto la saggezza di scegliere il tasso fisso. E d’altronde con i tassi pressoché a zero è difficile immaginare chi abbia voluto scegliere tassi variabili – che potevano solo crescere – a meno che non si entri nel misterioso mondo dei mutui esotici concessi a debitori incerti, diciamo così.

E poiché chi ha comprato ha comprato, e ormai comprare non è più conveniente, visto che l’euforia ha fatto salire per anni il corso degli immobili e adesso la depressione causata dall’inflazione sta facendo salire i tassi, ecco che il mercato prepara il suo inverno, con prezzi non certo in caduta libera, ma in deciso regresso sicuramente si.

Il Fmi, nel suo Global financial stability report di aprile scorso parla di domanda “congelata”, con prezzi delle case in calo nel 65 per cento delle economie emergenti, nel terzo quarto del 2022, e nel 55 per cento di quelle avanzate. Tendenze che i trimestri più vicini a noi hanno confermato e che difficilmente si invertiranno nel breve periodo. Anzi il Fondo calcola un 5 per cento di probabilità di cali del 7 per cento dei prezzi nei paesi avanzati nel prossimo triennio, e addirittura del 19 negli emergenti. Un lungo inverno, insomma.

Peraltro, proprio le economie con una quota elevata di tassi variabili, osserva il Fondo, “hanno registrato alcuni dei maggiori declini nei prezzi reali”: E il fatto che vengano citati come esempi la ricca Svezia e la assai meno ricca Romania ci dice tutto quel che si deve sapere sugli opposti estremismi del debito facile.

Questi scenari vanno presi come sempre con giudizio. Ci sono diversi fattori all’opera per mitigare i rigori della brutta stagione. Ad esempio l’offerta di abitazioni, che in alcune economie rimane insufficiente, o le difficoltà a costruire, retaggio della pandemia. Peraltro il Fondo stima che molti risparmiatori dispongano ancora di risorse finanziarie capaci di neutralizzare gli aggiustamenti di prezzo. Ma si tratta di ragionamenti astratti, che vanno verificati caso per caso.

I fatti puri e semplici ci dicono che in alcuni paesi come Belgio, Francia, Corea e Svezia il debito delle famiglie è molto cresciuto dal 2019 in poi. E ci dicono inoltre che l’esposizione delle banche al mattone è maggiore nei paesi avanzati che in quelli emergenti. Le due cose insieme congiurano per generare calo dei consumi, da una parte, e stretta creditizia. In sostanza minore crescita.

Di fronte a una situazione del genere il buon senso suggerirebbe prudenza. Non bisogna né creder troppo alle previsioni, né ignorarle. E soprattutto limitarsi a guardare i dati.

Uno, in particolare, che riguarda non le case per le famiglie, ma il settore degli immobili commerciali. Il Fmi ha calcolato che le transazioni globali sono diminuite del 17 per cento rispetto alle rilevazioni di un anno prima, con un picco del 26 per cento in Nord, Centro e Sud America, del 30 in Europa e del 18 nella regione Asia-Pacifico. Qui, dove il debito è tanto e la sensibilità all’andamento dei tassi tantissima, l’inverno è già arrivato. E fa molto freddo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.