Etichettato: visco considerazioni finali

Le ultime parole famose di Visco

La lettura delle considerazioni finali di un governatore di Bankitalia dovrebbe appartenere al bagaglio di chiunque voglia tenersi informato con un sovrappiù di accuratezza, visto che le analisi dei banchieri centrali sono piene di informazioni e di riflessioni utili.

Tanto più si dovrebbero leggere quando sono le ultime di un governatore che ha raggiunto la quota dei suoi mandati e perciò infila il suo messaggio nella bottiglia e la lancia nel mare magnum della nostra disattenzione senza più troppi peli sulla lingua. O, almeno, questo è l’auspicio.

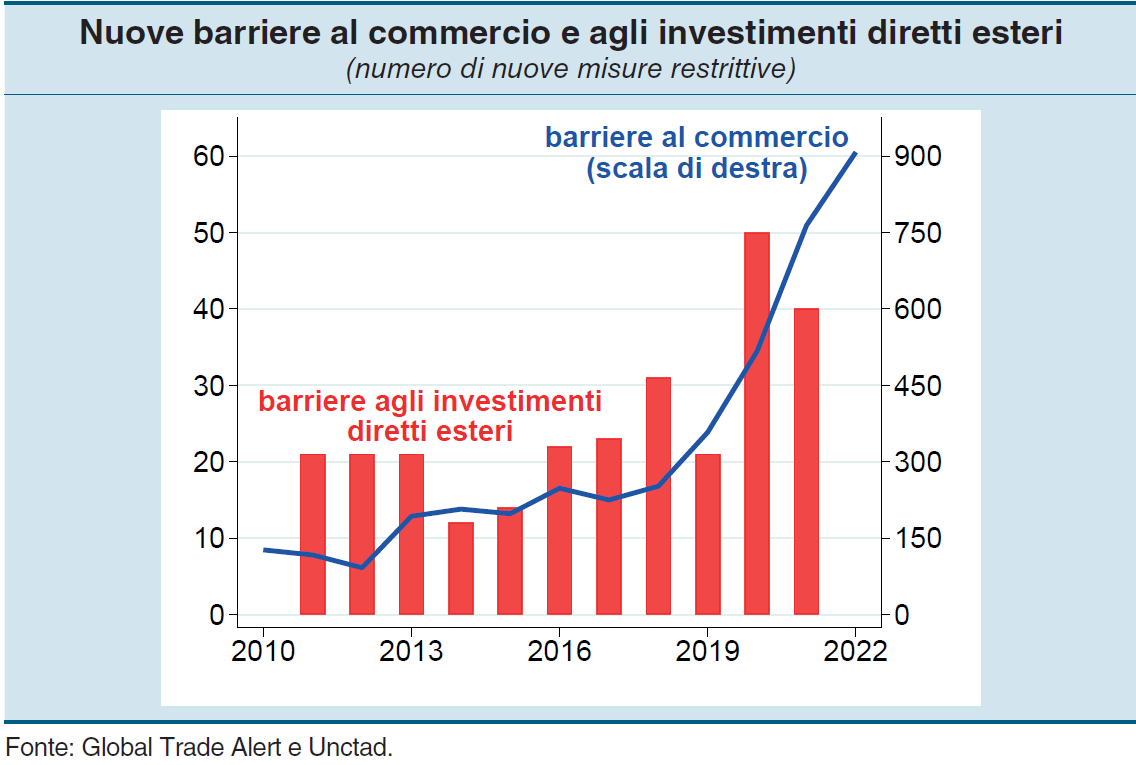

Le ultime considerazioni finali del governatore Visco, da questo punto di vista, sono una lettura assai istruttiva. L’analisi del contesto internazionale, che non è buono per i noti motivi, conduce alla conclusione che “l’emergere di fratture nelle relazioni internazionali può avere effetti duraturi, influenzando le strategie aziendali di lungo periodo, incluse quelle di localizzazione delle produzioni”. Una tendenza che si rispecchia nell’aumento significativo delle restrizioni al commercio che ha caratterizzato gli ultimi anni (grafico sopra).

Questa tendenza, che è un fatto squisitamente politico, ha chiare ricadute economiche che si traducono in “costi e tempi di aggiustamento non trascurabili” e che deve (dovrebbe) essere perseguito “senza mettere in discussione le fondamenta di un ordine internazionale basato su regole condivise e aperto ai movimenti di beni, servizi, capitali, persone e idee”. La qualcosa purtroppo confligge con la tendenza stessa: non si chiudono le frontiere alle merci se non si sono già chiuse le frontiere alle idee.

Quanto a questo, suona persino nostalgico ricordare, che “negli ultimi trent’anni l’apertura dei mercati ha fornito un contributo fondamentale al benessere, non solo economico, di un’ampia parte della popolazione mondiale. Il numero di persone in condizioni di povertà estrema è sceso da quasi due miliardi a meno di 700 milioni; l’incidenza della popolazione in condizione di malnutrizione si è ridotta nei paesi in via di sviluppo da oltre il 25 a meno del 15 per cento. Vi si è accompagnato un forte incremento dell’alfabetizzazione e la speranza di vita si è allungata in media di più di 10 anni”. E questo per la semplice ragione che l’uomo dà per scontato ciò che possiede e proprio per questo lo mette in discussione. Oggi quelli che più di tutto lamentano la globalizzazione sono gli abitanti dei paesi avanzati.

E’ vero altresì che in questi stessi paesi la globalizzazione e l’innovazione tecnologica “hanno determinato anche una minore stabilità delle occupazioni e, in alcuni casi, un aumento delle disuguaglianze, cui le politiche pubbliche non hanno saputo dare una risposta adeguata”. Ma al tempo stesso “sarebbe un errore sottovalutare i benefici dell’integrazione dei mercati, in particolare in un’economia aperta come la nostra”.

D’altronde è noto che si procede per errori e aggiustamenti. E sapere che abbiamo già commesso un errore nella gestione della complessità della globalizzazione rende assai probabile il fatto che ne commetteremo altri adesso che pensiamo di dover far qualcosa per provvedere.

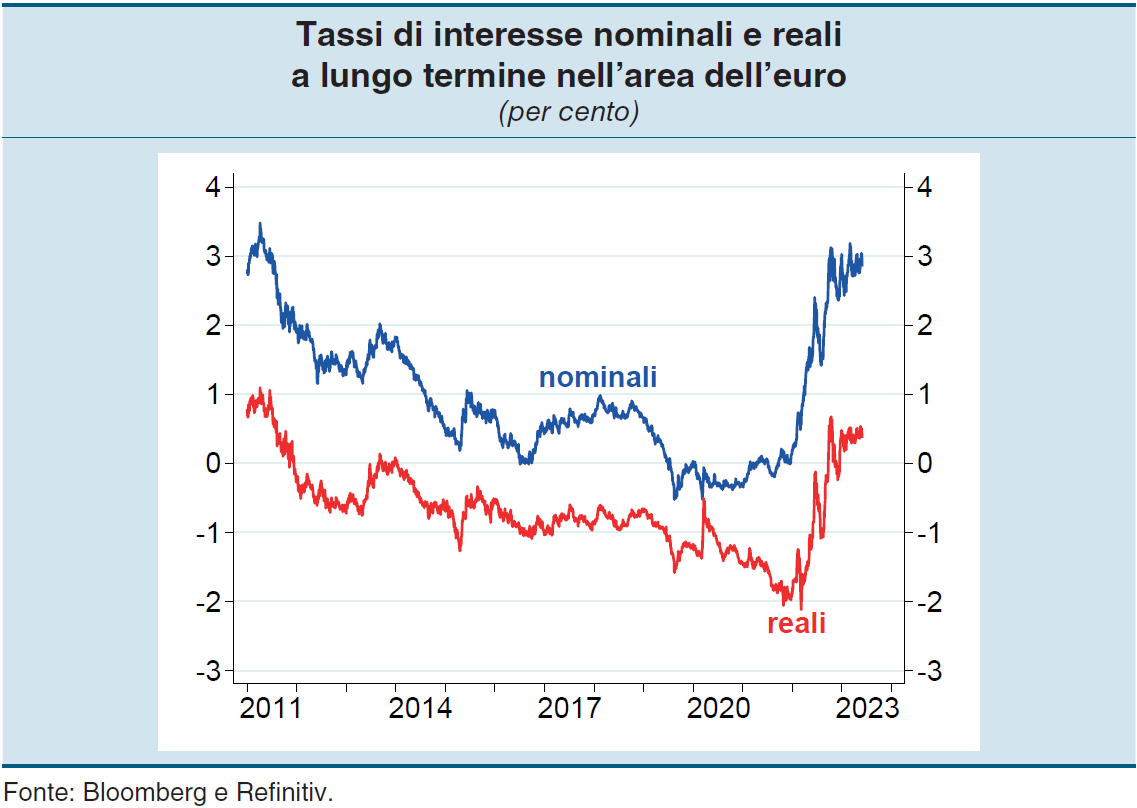

Tralasciamo la lunga allocuzione dedicata all’inflazione, della quale è stato detto tutto ciò che era possibile dire e che adesso dobbiamo solo sperare di riuscire a domare. Le aspettative sono ancora buone, ma le retribuzioni no, e questo è un chiaro problema che aggiunge tensione al contesto internazionale. Si tende ad avere meno pazienza quando si vede crollare il proprio potere d’acquisto.

Su questo fronte c’è da aspettarsi solo denaro più caro, anche se i tassi reali ovviamente rimangono ben al di sotto dei nominale. Non tutta l’inflazione viene per nuocere.

Riguardo a un altro grande tema del nostro tempo – il futuro dell’Ue – Visco ha le idee chiare: “L’introduzione di una capacità di bilancio sovranazionale, assente nella proposta di riforma della Commissione, consentirebbe di gestire in modo più efficiente sia shock che colpiscono singoli paesi, sia eventi avversi comuni a tutti, come la pandemia e la crisi energetica”.

Ma siccome sa altresì che il clima politico è avverso – non si innalzano restrizioni se non si sono già ristrette le idee, lo abbiamo già detto – il governatore si rassegna al pragmatismo “prendendo spunto dagli strumenti varati durante l’emergenza pandemica: ad esempio, progettando forme di finanziamento comune degli stabilizzatori automatici, come è già avvenuto con il programma di prestiti per le misure di contrasto ai rischi di disoccupazione”. A un banchiere non si può chiedere di più. E purtroppo non si vedono politici capaci di visioni più ampie di questa.

Delle banche ci importa poco, almeno adesso. L’evoluzione del settore bancario è sicuramente una questione strategica, ma è roba da addetti ai lavori e ci sarà sicuramente modo di riparlarne. Delle parole di Visco vale la pena ricordare quelle più vicine alle questioni che ci riguardano più da vicino. Che parlano di noi italiani.

Abbiamo, ad esempio, “mostrato una notevole capacità di resistenza e reazione” alle avversità. E questo è un sicuro titolo di merito. “Anche il mercato del lavoro ha pienamente riassorbito il forte calo dell’occupazione, che aveva soprattutto riguardato i giovani e le donne”, aggiunge. E questo è un secondo.

E tuttavia non è tutto oro ciò che riluce. “La quota di lavoratori con retribuzioni annue particolarmente basse – convenzionalmente inferiori al 60 per cento del valore mediano della distribuzione, pari oggi a 11.600 euro annui – è ancora salita, fino al 30 per cento, dal 25 degli ultimi anni del secolo scorso”. Diciamolo meglio: quasi un lavoratore su tre guadagna meno di 11.600 euro l’anno. Lordi.

Sembra incredibile, e probabilmente lo è: siamo anche il paese dell’evasione diffusa. Mentre risulta molto credibile che “con la maggiore diffusione del lavoro temporaneo e di quello a tempo parziale è sensibilmente aumentato il numero di quanti oggi hanno un impiego solo per una parte dell’anno”. E aggiungiamo pure che “la quota di giovani che dopo cinque anni ancora si trova in condizioni di impiego a tempo determinato resta prossima al 20 per cento”. Da qui l’idea di un salario minimo, che Visco, attento al mainstream come tutti i banchieri centrali cita.

Ma è solo un attimo. Perché la vocazione autentica traspare quando ricorda che “l’aumento dei redditi e un deciso miglioramento delle opportunità di impiego richiedono un innalzamento della qualità e della capacità produttiva dell’intero sistema economico, oggi ancora più necessario alla luce dei

cambiamenti demografici in corso”. Quanto a questo, basta osservare i due grafici sotto per capire di cosa stia parlando Visco.

Traduco per chi non ama le figure: l’Italia si caratterizza per un livello ancora carente di lavoratori con istruzione superiore e per giunta con la prospettiva di veder diminuire la sua forza lavoro a causa dell’invecchiamento della popolazione. Messe insieme, le due cose – e tralasciamo per amor di patria le conseguenze sul welfare – non dicono nulla di buono per il nostro futuro economico.

Somiglia invece a un pio desiderio l’auspicio di un “innalzamento della qualità della pubblica amministrazione”. E come dovremmo riuscire, se abbiamo pochi giovani e persino poco istruiti? E poi c’è il fisco cervellotico e disomogeneo, la cui possibilità di riforma è complicata da una situazione fiscale parecchio tesa, che impone peraltro una riduzione significativa del nostro debito pubblico.

Serve, per concludere “una ampia strategia di lungo periodo per agevolare la trasformazione della

nostra economia”. E soprattutto “spetta proprio ai più giovani, meno condizionati dal passato (e sempre meno, ndr), immaginare quel mondo, individuarne le opportunità. Andranno ascoltati, aiutati dalle altre

generazioni a formarsi, senza vincoli, per tradurre in interventi realistici gli schemi che sapranno elaborare per un mondo futuro, non più povero, ma più sicuro e più giusto”.

Le ultime parole famose, appunto.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Visco riscrive la storia delle sofferenze bancarie

La narrazione pubblica dedicata alle sofferenze bancarie si è arricchita di un nuovo capitolo dopo la pubblicazione delle ultime considerazioni finali del governatore di Bankitalia. Capitolo importante, vuoi perché mette ordine sulla questione delle cifre in gioco, che così tanto inchiostro hanno fatto versare ai commentatori e agli analisti di cose finanziarie, e vuoi perché la racconta dall’inizio e ipotizza anche una fine, pubblicando anche un interessante serie storica che mostra (vedi grafico) come la situazione delle sofferenze bancarie di oggi sia persino migliore di quanto non fosse nella seconda metà degli anni ’90. Circostanza utile da ricordare per la semplice ragione che mostra come si possa uscire da un situazione difficile senza strapparsi troppi capelli, a patto però di avere le idee chiare e una strategia intelligente. E questo semmai è il problema.

La nuova narrazione di Visco parte da alcuni dati di fatto. Dopo l’esplodere della prima crisi finanziaria, quella del 2008, “il sostegno finanziario fornito dai governi alle banche è stato in molti paesi considerevole” “A conti fatti ci si accorse che “alla fine del 2011 l’impatto sul debito pubblico degli aiuti ammontava al 48 per cento del prodotto in Irlanda, all’11 in Germania, al 7 nei Paesi Bassi e in Belgio. In Italia l’incidenza era pari allo 0,2 per cento del Pil, riflettendo la ridotta esposizione delle banche ai prodotti di finanza strutturata che avevano dato origine alla crisi finanziaria”. Ed è a questo periodo che risale la vulgata secondo la quale le banche italiane si erano “salvate” dalla crisi perché non parlavano inglese. Un modo simpatico per dire che non erano esposte ai prodotti tossici, per lo più made in Usa, che avevano inquinato le altre banche europee.

Senonché, dopo la crisi dei subprime è arriva l’altra, quella iniziata nel 2010, denominata del debito sovrano che ha messo in discussione il funzionamento dell’area monetaria e ha visto esplodere la crisi greca. “Le difficoltà sul mercato dei titoli di Stato si estendevano alle banche, il cui merito di credito veniva assimilato a quello dei rispettivi paesi; la conseguente restrizione dell’offerta di credito contribuiva

all’avvio di una nuova fase recessiva; emergevano timori di reversibilità della

moneta unica”. Così la ricorda il governatore.

Le politiche di austerità, decise in conseguenza, e “l’assenza di un bilancio comune” che “impediva un’azione sovranazionale che compensasse il forte impulso pro-ciclico delle politiche nazionali” determinarono un rapido peggioramento delle condizioni economiche. Sempre pro memoria, “in Italia le condizioni macroeconomiche si deterioravano rapidamente, ben oltre le proiezioni nostre e dei principali organismi internazionali. Per il biennio 2012-13, a gennaio del 2012 prevedevamo un calo del prodotto dell’1,5 per cento (dello 0,4 in uno scenario meno sfavorevole); in estate la

stima della riduzione passava al 2,2 per cento; a consuntivo si registrava una

diminuzione del 4,5 per cento”.

Fu questa seconda sberla a fare esplodere il problema delle sofferenze. In quel momento l’Italia avrebbe dovuto comportarsi similmente a come avevano agito gli altri paesi europei dopo la crisi del 2008. Ma non se lo poteva permettere. “Alla fine del 2011 le sofferenze nette delle banche italiane erano pari al 2,9 per cento del totale dei prestiti. Un intervento “di sistema” sui crediti deteriorati, con un importante contributo pubblico sulla falsariga di quanto era avvenuto in altri paesi, non appariva giustificato, né possibile”. Non appariva giustificato perché nessuno si aspettava un crollo come quello registrato: “Le previsioni macroeconomiche formulate nel corso del 2012 erano ben più favorevoli dei risultati poi conseguiti”. E più avanti “un intervento dello Stato sui crediti deteriorati non appariva compatibile con le condizioni di finanza pubblica”.

La situazione peggiorò rapidamente con l’aggravarsi della crisi: “Il conseguente aumento dei fallimenti d’impresa e della disoccupazione ha alimentato la crescita delle sofferenze nette, che raggiungevano il 4,8 per cento dei crediti nel 2015”. Ma già dal 2013, quando i mercati dei titoli di stato si era stabilizzato, sarebbe stato auspicabile “la costituzione di una società di gestione degli attivi bancari deteriorati con supporto pubblico”, che però “è stata tuttavia impedita dagli orientamenti in materia di aiuti di Stato assunti dalla Commissione europea a metà del 2013”. Non è colpa nostra, insomma, ci disegnano così.

Adesso l’ipotesi bad bank è tornata d’attualità. Sarebbe una “una misura potenzialmente utile, a condizione che il prezzo di trasferimento degli attivi non sia distante dal loro reale valore economico, che l’adesione allo schema da parte degli intermediari avvenga su base volontaria, che le caratteristiche dei piani di ristrutturazione delle banche partecipanti siano ben definite ex ante”. Purché si decida in fretta.

Rimane la questione dei numeri. Visco riporta che alla fine del 2016 i crediti deteriorati iscritti nei bilanci, al netto delle rettifiche di valore, erano pari a 173 miliardi, pari al 9,4% dei prestiti complessivi. Visco sottolinea che “l’ammontare di circa 350 miliardi, spesso citato sulla stampa, si riferisce al valore nominale delle esposizioni e non tiene conto delle perdite già contabilizzate nei bilanci; esso non è

pertanto indicativo dell’effettivo rischio che grava sulle banche”.

Visco ricorda altresì che “dei 173 miliardi di crediti deteriorati netti, 81 miliardi, il 4,4 per cento dei prestiti totali, riguardano crediti in sofferenza, a fronte dei quali le banche detengono garanzie reali per oltre 90 miliardi e personali per quasi 40. Vi

sono poi 92 miliardi di altre esposizioni deteriorate, già svalutate per circa

un terzo del valore nominale”. Il che sembra ridurre di molto il problema. E questo probabilmente è uno degli scopi della narrazione. Infatti viene anche sottolineato che “tre quarti delle sofferenze nette sono detenuti da banche le cui condizioni finanziarie non impongono di cederle immediatamente sul mercato”, mentre quelle in capo a banche in difficoltà che possono essere costrette a disfarsene rapidamente “ammontano a circa 20 miliardi”. Ma è importante sottolineare che “i valori ai quali i crediti in sofferenza sono iscritti nei bilanci sono in linea con i tassi di recupero

effettivamente osservati negli ultimi dieci anni. Se fossero venduti ai prezzi molto bassi offerti dai pochi grandi operatori specializzati oggi presenti sul mercato, che ricercano tassi di profitto molto elevati, l’ammontare di rettifiche aggiuntive sarebbe dell’ordine di 10 miliardi”. In sostanza, se questi 20 miliardi in bilico fossero venduti ai prezzi di mercato, le banche titolari dovrebbero soffrire una perdita da 10 miliardi che probabilmente, essendo già in crisi, le manderebbe al tappeto. E questa è la morale della nuova narrazione sulle sofferenze bancarie. Rischia di venire fuori la necessità di altri salvataggi in stile Mps. Tenete stretto il portafogli.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.