Cronicario: La caduta del niño de oro deprime solo il lingotto e UnIntesa

Proverbio del giorno Baci facili si dimenticano facilmente

Numero del 5 dicembre: 300. Percentuale sul Pil del valore degli asset dei fondi pensione danesi.

E ditecelo che ve ne infischiate, voi all’estero, del nostro tormento nazionale, col niño de oro finito a impacchettare souvenir a Palazzo Chigi. Voi, dico, quelli che per giorni ci avete fischiato allarmi a mezzo stampa sul day after il referendum e che oggi, quando era facile, ve ne uscite così

o peggio ancora così

Col Sor Schauble, votatore di sì, che c’illustra illuminante come gli shock dal voto italiani siano limitati. Per loro forse, ma per noi?

Noi lo sapevano già che oggi il cielo sarebbe stato più blu. Ci cruccia piuttosto che abbiamo riabilitato i sondaggi, per la qual colpa non c’è espiazione sufficiente. Ci siamo resi prevedibili, quasi noiosi.

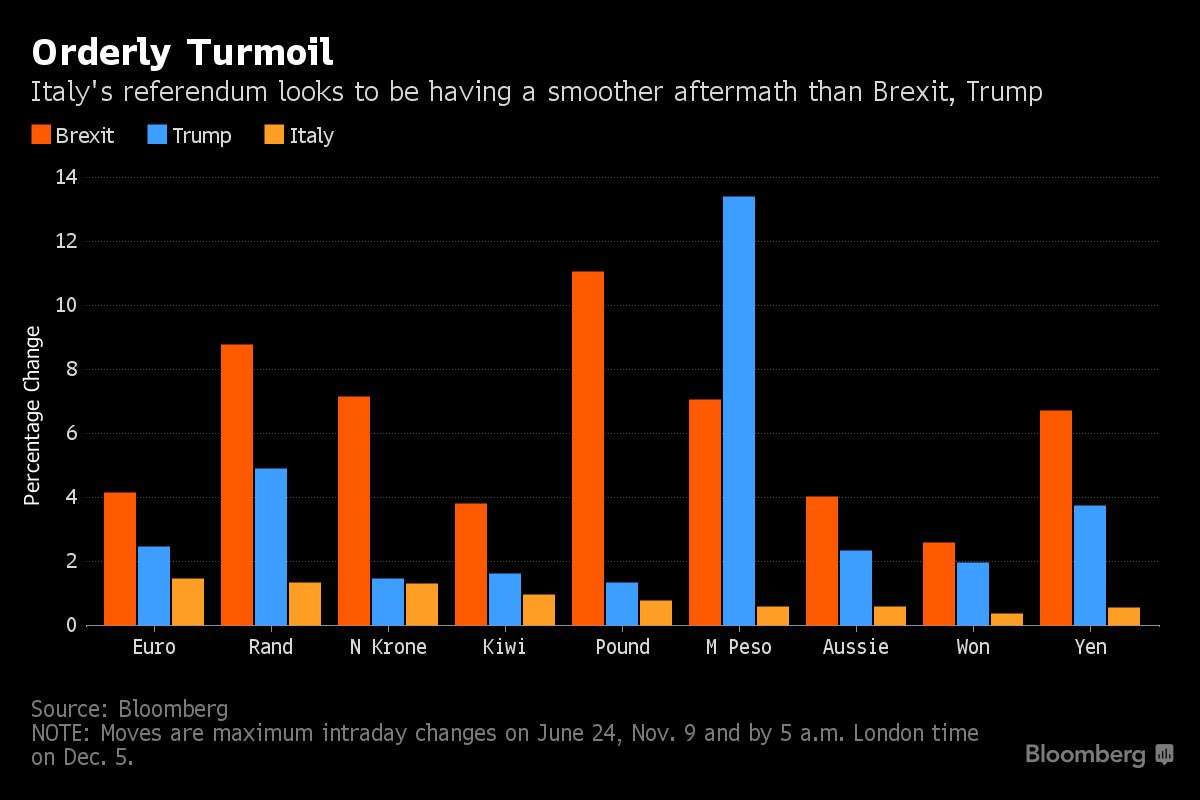

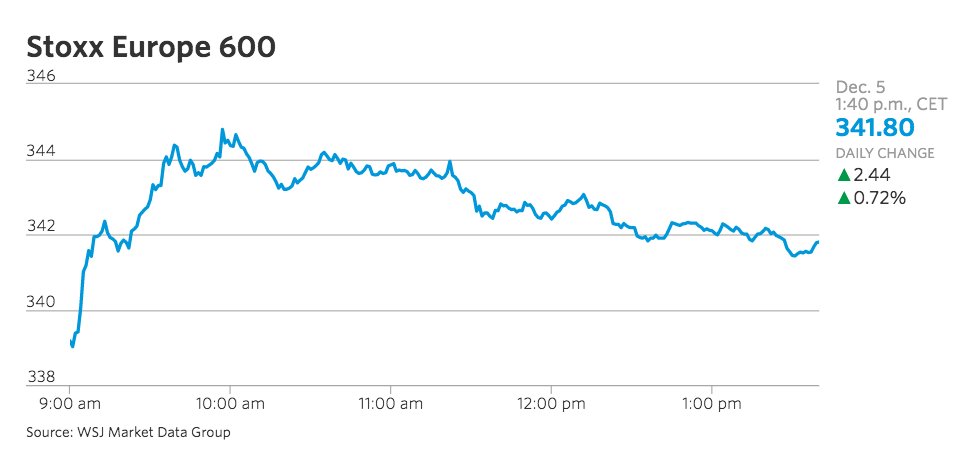

E infatti i mercati sono noiosissimi oggi. Ci regala qualche emozione giusto l’euro, che scende nottetempo per le solite oscure ragioni e poi riemerge in mattinata, al contrario della borsa italiana, che si sveglia anche lei intonata al rialzo salvo collassare nel post prandiale affossata dalle solite banche con UnIntesa in testa. Forse i nostri si sono ricordati che senza governo è più difficile organizzare un salvataggio? Nulla a che vedere con Brexit comunque, che fece temere la fine del mondo. Noi italiani siamo stati capaci solo di affossare la nostra borsa con le nostre banche. Siamo così.

L’unico mercato che si è intonato al nostro umore instabile è quello dell’oro, che come el niño nacional, si è affossato alle prime luci e là è rimasto.

Che c’entra l’oro con Renzi? C’entra, c’entra. Intanto per pura simpatica metallurgica. Poi perché le loro parabole si somigliano. Tutti li volevano fino a un mese fa e ora a dire: chi, io? La solita vecchia storia. Prendete l’Istat. Che mi fa nel giorno della massima sciagura? Se ne esce con la nota mensile sull’economia italiana dove maramaldescamente si nota il buon risultato dell’ultimo trimestre, il famoso Zerotré.

All’oro rimane la soddisfazione di venir per la prima volta ammesso come asset di investimento nella finanza islamica. A Renzi col turbante, però, non ce lo vedo proprio.

Ancora più perfida, l’Ocse rilascia proprio nel giorno delle tristi dimissioni il suo outlook sulle pensioni. Ma la cattiveria più deliziosa l’ho trovata qui: un economista della Nomura ipotizza che il nostro referendum potrebbe costringere la Bce a prolungare il QE.

Finirà che qualcuno ci ringrazierà.

Fuori dalla calca del cronicario globale, che oggi rumoreggia per lo più dei casi nostri, trovo giusto qualcosina che merita l’onore del vostro Cronicario. Scopro ad esempio che oggi la Cina ha aperto il suo secondo mercato borsistico, quello di Shenzhen, che fra mille rinvii e svariati sospetti circa le loro ragioni, suona come una buona notizia per la disastrata Mainland almeno fino a che quei buontemponi di Fitch non escono con il loro outlook sulle banche cinesi (negativo), che conclude con l’allegra previsione di sofferenze crescenti, e debiti ormai stellari, previsti complessivamente al 274% del Pil a fine del 2017.

Incidentalmente, proprio oggi, Goldman Sachs dedica uno speciale all’apertura di Shenzhen, dal quale traggo l’informazione che i mercati cinesi aggregati quotano 10,6 trilioni di dollari, collocandosi secondi dopo i 18,9 trilioni del Nyse. Mi chiedo per quanto tempo ancora alla Cina andrà bene questo ruolo di eterno secondo.

La seconda informazione che traggo, scorrendo le slide, è che coautrice della ricerca è Bloomberg, la cui agenzia oggi ha rilanciato la notizia.

A proposito di GS. Ricordate quando il vostro Cronicario vi ha raccontato della pregnante analisi della banca americana secondo la quale un prezzo più alto del petrolio fa bene all’economia? Bene oggi il Wsj dice la stessa cosa. Mi chiedo perché non limitarsi a leggere Goldman Sachs. Si fa prima e costa meno. Ma forse sarebbe poco cool.

A domani.