Il minidollaro fa bene anche agli investimenti globali

Un paper recente della Bis (“The dollar exchange rate as a global risk factor: evidence from investment”) aggiunge un altro tassello alla nostra comprensione degli effetti della svalutazione del dollaro sull’economia internazionale. Abbiamo già osservato alcune singolarità collegate al commercio, notando come la svalutazione del dollaro possa generare un miglioramento degli scambi, pure se al costo di un maggior deficit commerciale Usa. Adesso il paper della Bis ci consente di osservare gli effetti sul canale finanziario, che in qualche modo è il complemento di quello commerciale, ma sul quale le oscillazioni valutarie hanno effetti profondamente diversi.

L’impatto, infatti, si osserva sul canale degli investimenti e in particolare per le economie emergenti, che hanno forti esposizioni denominate in dollari, sia bancarie che obbligazionarie, ormai arrivate a più di 3.500 dollari.

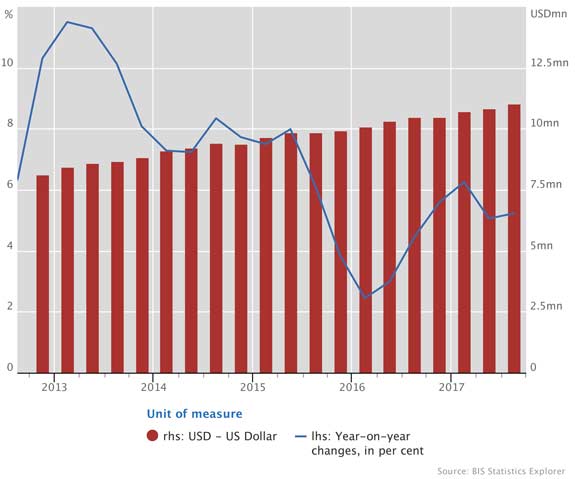

In particolare lo studio osserva la relazione fra la forza del dollaro, i flussi transfrontalieri di credito bancario e gli investimenti reali. Gli autori hanno svolto alcuni esercizi empirici al termine dei quali hanno riscontrato che un rafforzamento del dollaro è associato con una crescita minore dei prestiti bancari internazionali denominati nella valuta Usa e a una diminuzione degli investimenti reali nei paesi emergenti. Come si può osservare dalla tabella, che riporta le statistiche bancarie nei primi tre quarti del 2017, i prestiti in dollari verso le economie emergenti, Cina in testa, sono cresciuti regolarmente. E nel 2017 è noto che il dollaro si è molto indebolito nei confronti delle principali valute.

E mentre questo accadeva cresceva la quota di debiti denominati in dollari complessiva, ormai superiore agli 11 trilioni.

Un’evidenza che conferma la regola empirica osservata nella studio secondo la quale “quando il dollaro si deprezza rispetto alla valuta di un determinato paese, i residenti di quel paese tendono a prendere in prestito più dollari”. Tale regolarità si basa su alcuni driver che riguardano sia la domanda di dollari che l’offerta. La prima viene influenzata dalla circostanza che prendere a prestito in dollari che si svalutano, avendo obbligazioni in valuta locale, rende più forte il bilancio del debitore. Al tempo stesso i creditori, notando il rafforzamento della posizione di bilancio del debitore conseguente alla svalutazione del dollaro, possono essere spinti a prestare ancora di più. La concretezza di questo canale finanziario, collegato alle oscillazioni valutarie, viene documentata in diversi studi che la Bis passa in rassegna e sviluppa ulteriormente, arrivando alle conclusioni che abbiamo già detto.

Sottolineare che l’apprezzamento del dollaro scoraggia gli investimenti nelle economie emergenti è di sicuro una notevole indicazione di policy che dovrebbe essere tenuta in considerazione in un momento in cui si parla di guerra valutaria. Specie considerando che “nell’impatto netto dell’attività economica generale, il canale finanziario attualmente domina il tradizionale canale commerciale”. Come dire: si fanno grandi discussioni sulla bilancia delle merci, ma poi il problema sta altrove. Un calo degli investimenti fa più male dei benefici che possono arrivare dal commercio. I sostenitori delle svalutazioni competitive farebbero bene a ragionarci sopra.