La Fed ha 1.600 miliardi di problemi (in contanti)

Un economista della Fed di S. Louis ci fa osservare una singolarità che vale la pena riportare perché ci fa capire quanto profonda sia la differenza fra ciò che le politiche monetarie dicono e quello che poi davvero riescono a fare. Lezione istruttiva perché conferma, aldilà delle petizioni di principio, che i mercati non sono così semplici da interpretare (o da imbrigliare) come alcune pratiche pare vogliano suggerire.

Di recente il Federal Open Market Committee (FOMC) della Fed ha detto che si prenderà un po’ più di tempo per far dimagrire il bilancio della banca centrale americana, che dal 2008 ha più che quadruplicato i suoi asset, ormai arrivati a circa 4,1 trilioni di dollari, circa il 20% del pil statunitense.

A fronte di questi attivi, i bilanci delle banche centrali hanno un passivo che si compone sostanzialmente delle riserve bancarie e delle banconote (currency). Il nostro studioso ha calcolato che circa tre quarti del 4,1 trilioni di dollari dei debiti della Fed sono equamente divisi fra riserve bancarie e banconote in circolazione fuori dal circuito bancario. La Fed può agire direttamente sul livello di riserve bancarie, ma cosa può fare per le banconote in circolazione?

Prima della crisi, nota il nostro osservatore, la quantità di banconote in circolazione era pari a 762 miliardi di dollari, circa il 5,2% del pil (quarto trimestre 2007). Nel 2018 (quarto trimestre) la quantità di dollari cash è arrivata a 1.600 miliardi, pari al 7,8% del pil, accelerandosi una tendenza che si poteva osservare già dal 1990.

Il grafico sopra consente di apprezzare la differenza fra l’uso del contante in Canada, dove la quantità di cash in circolazione è sostanzialmente stabile da oltre cinquant’anni, e gli Stati Uniti, dove invece cresce costantemente dagli anni ’90, al netto di un rallentamento nei primi anni 2000, impennandosi con l’inizio del QE,.

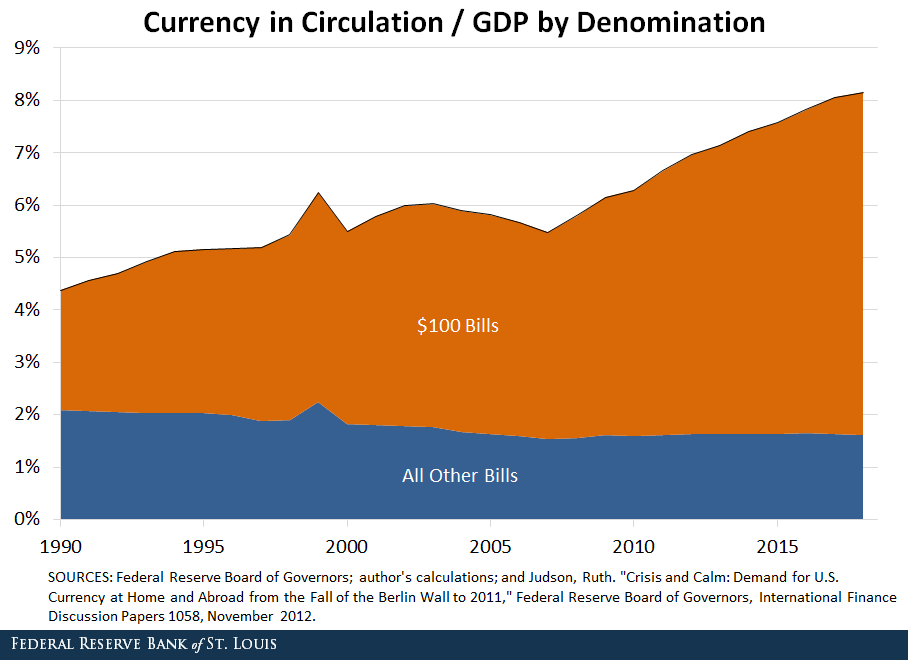

E’ del tutto lecito ipotizzare che gran parte di queste banconote si trovi all’estero. Alcuni economisti hanno stimato che la quota dollari cash detenute fuori dagli Usa sia passata dal 20% del 1990 al 50-60% di oggi. Con l’avvertenza, per giunta, che in gran parte si tratta di banconote di grosso taglio, ossia di 100 dollari. Le uniche la cui domanda è cresciuta nel tempo.

“Sembra quindi – commenta il nostro economista – che una parte significativa dell’aumento delle passività della Fed a partire dalla crisi finanziaria non sia dovuta alla politica monetaria Usa di per sé, ma piuttosto ad un aumento della domanda estera per gli asset degli Stati Uniti, in particolare delle banconote in dollari fisiche”. Il “flight to safety”, insomma, ha condotto a un’abbondante tesaurizzazioni di dollari in banconote di grosso taglio – e stendiamo un velo sulla possibilità che ciò sia connesso al circuito dell’economia illegale – che spiega circa un quarto dell’aumento delle passività della Fed.

A fronte di ciò, rimane la domanda: come può la Fed far dimagrire il suo bilancio se queste banconote rimangono in circolazione? “E’ improbabile che questo aumento retroceda a meno che non si verifichi un’inversione della domanda estera per i dollari statunitensi”, spiega il nostro economista. Detto semplicemente: la Fed non può farci nulla. La normalità monetaria può attendere.