Se Germania piange l’EZ non ride

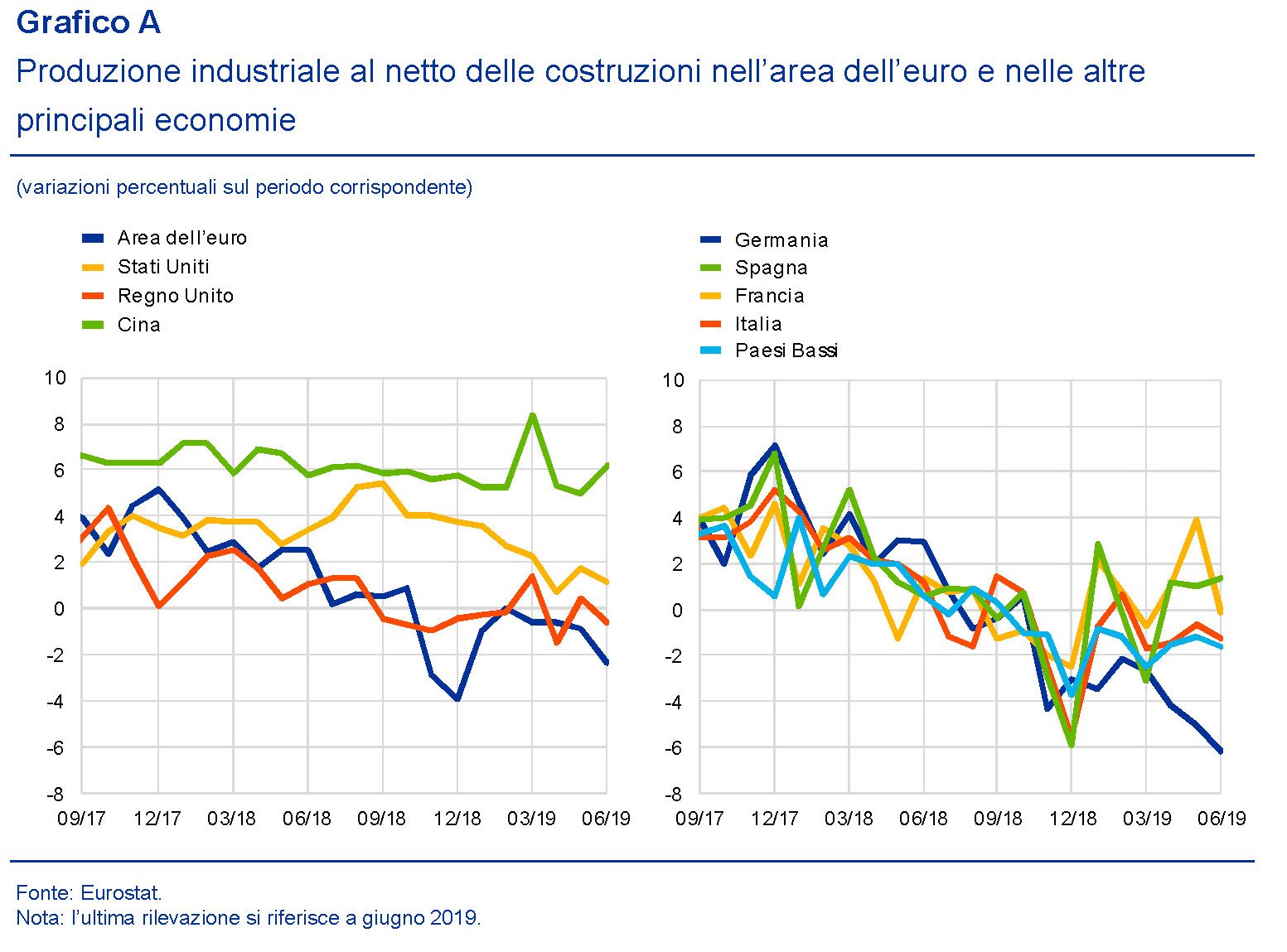

Poiché l’economia rallenta, e le previsioni non sono incoraggianti, vale la pena scorrere un approfondimento contenuto nell’ultimo bollettino economico della Bce che prova a individuare le ragioni, interne ed esterne, del notevole calo della produzione industriale in Europa, che vede noi italiani nella parte alta della classifica dei paesi che hanno rallentato di più. Una volta tanto la Germania se l’è vista peggio di noi, con un calo della produzione superiore al 10% nel periodo considerato,a fronte del nostro 5,5%. Ma non c’è alcuna ragione di rallegrarsi, visto quanto e come l’economia tedesca è collegata alla nostra.

Il primo elemento da sottolineare è che “tali andamenti si sono verificati in un contesto caratterizzato da una contrazione del commercio mondiale”, come si può osservare dal grafico sotto che monitora gli ordinativi dall’estero indirizzati all’area euro nel confronto con l’andamento globale.

Le tensioni commerciali fra Usa e Cina, a quanto pare ci riguardano più che direttamente. E per testare questa ipotesi, ossia l’influenza dei fattori esterni sulla produzione nell’EZ, gli economisti della Bce hanno sviluppato un modello che usa come base dati le serie mensili della produzioni di Cina, Regno Unito, Eurozona e Usa, per un periodo dal gennaio 2007 a giugno 2019.

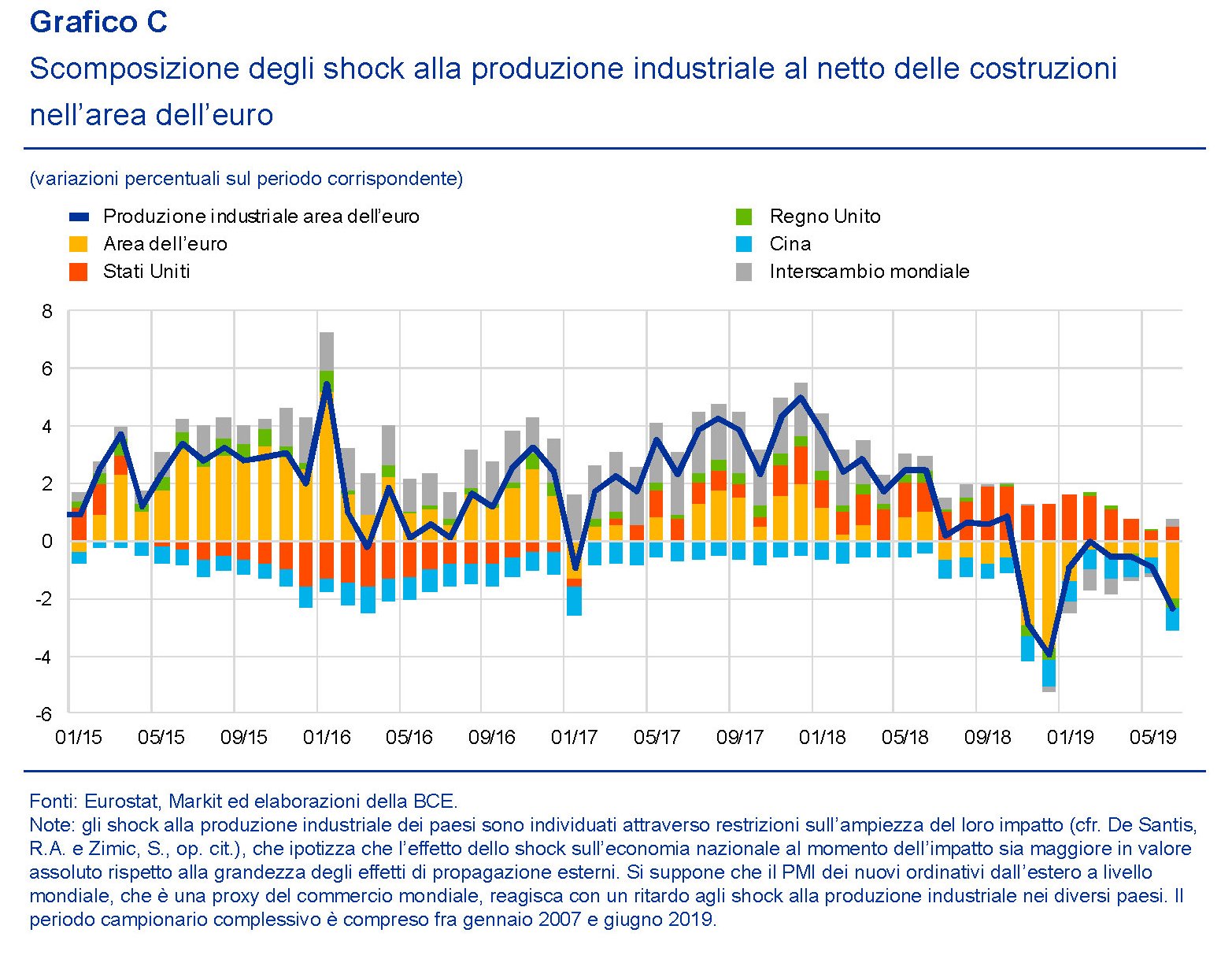

I risultati dell’analisi mostrano che “lo scorso anno il calo della crescita della produzione industriale nell’area dell’euro è stato determinato sia dalla maggiore debolezza della domanda estera di beni dell’area dell’euro che da shock interni avversi”. In particolare, nella prima metà del 2018 hanno pesato di più i fattori internazionali, mentre da luglio 2018 sono stati i fattori interni all’eurozona a incidere negativamente sull’andamento della produzione industriale che comunque “è stata influenzata dai recenti sviluppi negli Stati Uniti”, mentre “il contributo negativo della Cina è rimasto relativamente stabile dall’inizio del 2016”. “E’ possibile – aggiungono – che gli shock interni dell’area dell’euro riflettano l’andamento negativo del settore automobilistico tedesco”. Il grafico sotto scompone le cause dello shock produttivo subito dall’area.

In dettaglio, si osserva che i fattori legati all’interscambio mondiale “associati agli andamenti verificatisi in Cina, nel Regno Unito e negli Stati Uniti spiegano il 37 per cento del calo della crescita della produzione industriale nell’area dell’euro tra luglio 2018 e

giugno 2019, mentre i fattori interni contribuiscono per il 63 per cento, anche se

parte di questo effetto potrebbe riflettere fattori temporanei che hanno interessato il

settore automobilistico nella seconda metà del 2018”.

Di buono c’è che “la marcata debolezza dell’attività manifatturiera potrebbe riflettersi su alcune sotto-componenti dei servizi, ma nel complesso attualmente il terziario resiste allo shock negativo”. Ma rimane da vedere quanto sarà resiliente il settore dei servizi a fronte di un andamento peggiore della manifattura, che comunque rimane il settore trainante dell’area. Una cosa possiamo darla per certa, tuttavia. Le vicissitudini tedesche ci riguardano. Più di quello che pensiamo. E non solo a noi: a tutta l’eurozona.