I Sauditi giocano col fuoco in un mondo inondato di petrolio

A settembre del 2019, un’era economica fa, il Fmi rilasciava le sue valutazioni annuali sullo stato di salute dell’Arabia Saudita, pubblicando uno di quei documenti di routine che si apprezzano sempre di più rileggendoli dopo che molte cronache sono passate sotto i ponti. Specie oggi, che alla disgrazia della pandemia si è aggiunta quella del crollo di molti mercati, fra i quali quello del petrolio.

Circostanza quest’ultima nella quale molta responsabilità hanno avuto proprio le scelte dei Sauditi che hanno deciso di pompare greggio, attingendo allo loro ancora cospicua capacità produttiva, dopo il litigio con i russi. Storia nota che non vale la pena riepilogare qui.

Qui conviene invece rileggere quel vecchio documento del Fmi, visto che diversi osservatori giudicano la strategia saudita poco meno che miope, per provare a capire che impatto sia capace di provocare il brusco crollo delle quotazioni petroliere sull’economia del paese, peraltro capace di generare numerosi effetti di contagio in tutta la regione.

Il punto è sostanzialmente capire quanto sia fondata l’affermazione che a metà marzo ha fatto la Saudi Aramco, che ha detto di sentirsi a proprio agio con un barile a 30 dollari. Che sarà sicuramente vero. Ma chissà se è tutta la verità.

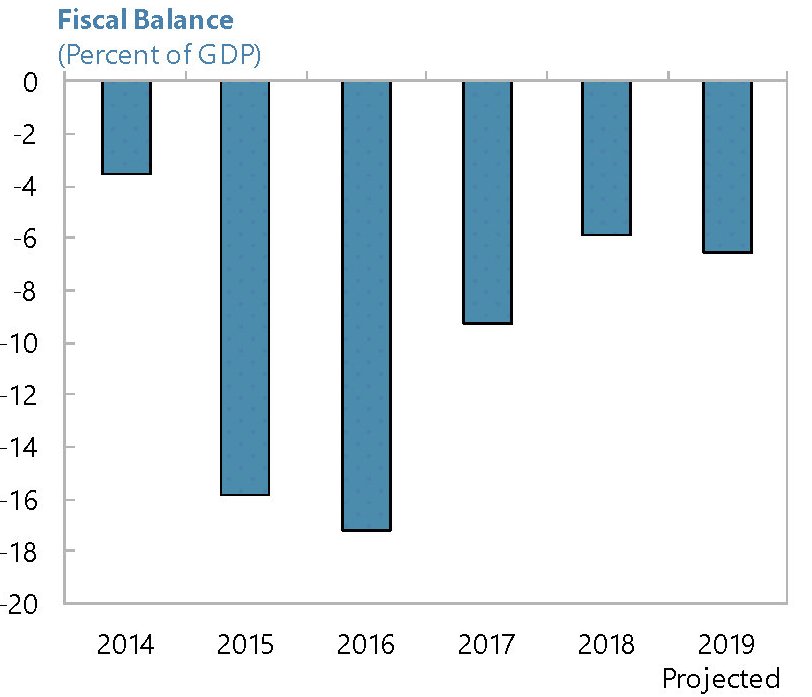

Lasciando da parte le numerose speculazioni che si sono fatte sui punti di pareggio delle produzioni saudite, conviene affidarsi alle simulazioni ufficiali fatte dal Fmi, tenendo a mente che già a partire dal 2014, quando il mercato conobbe un profondo scossone, il paese pagò un prezzo notevole in termini di risorse, come si può osservare guardando al saldo fiscale di quegli anni.

Per memoria, vale la pena ricordare che negli anni che seguirono, il prezzo del greggio arrivò da circa 100 dollari a poco più di 30.

Come si può osservare dal grafico sopra, aggiornato allo scorso venerdì 27 marzo, il prezzo è tornato al livello dei primi anni Duemila.

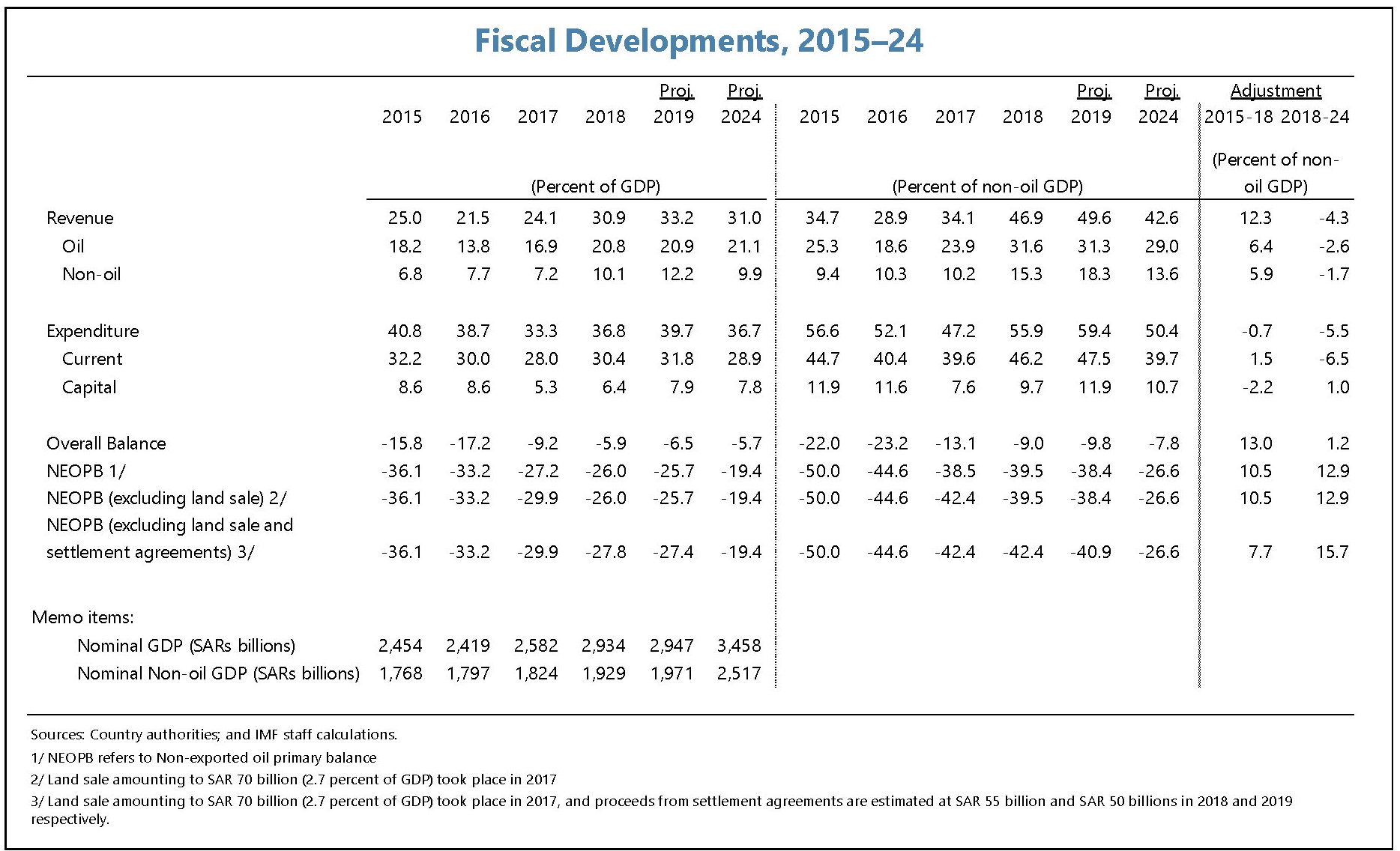

Nelle previsioni del Fondo, le entrate da petrolio rappresentano una quota importante – superiore al 20% del pil – delle entrate complessive del governo.

E questo sulla base di stime delle quotazioni di petrolio assai più generose delle attuali.

Stando così le cose è evidente che “se i prezzi del petrolio scendessero drasticamente, il paese dovrebbe affrontare gravi deficit fiscali, ma con buffer di bilancio più deboli rispetto al 2014”, come scrive il Fmi. E se si considera che “una variazione di 10 dollari al barile nel prezzo del petrolio nel 2019 cambierebbe le entrate petrolifere per quasi il 3% del PIL”, si ha anche una dimensione comprensibile del rischio fiscale che i sauditi si sono assunti inondando il mondo di petrolio a basso costo.

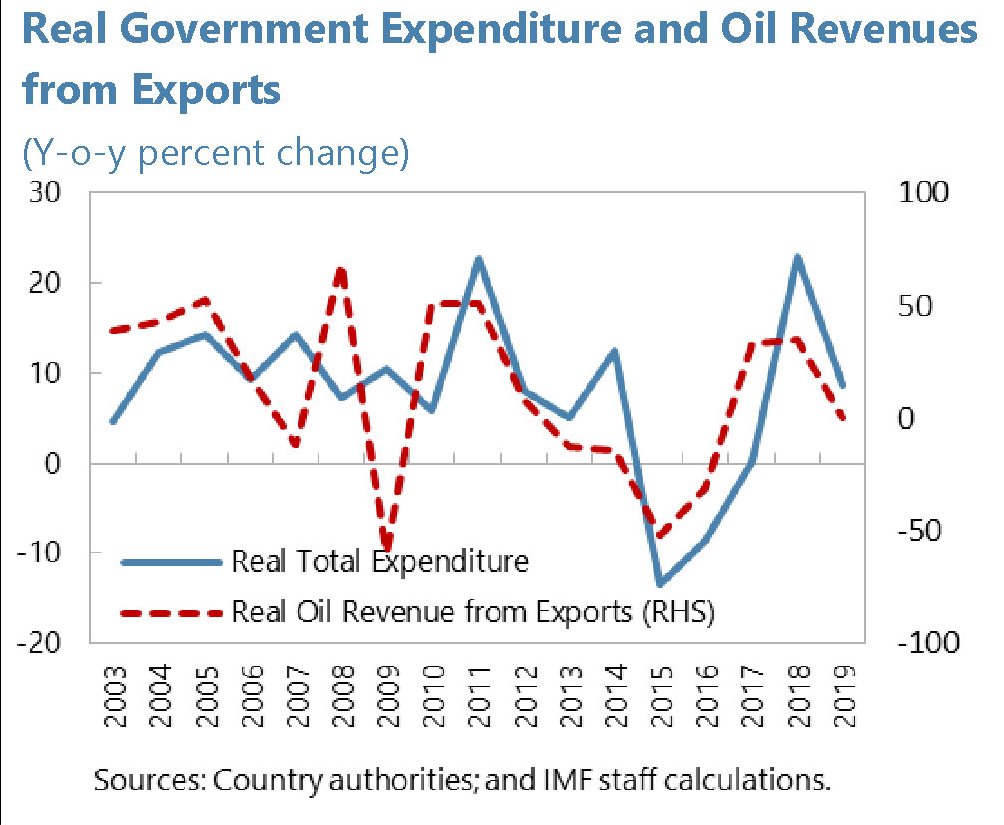

Altresì, risulta poco convincente l’affermazione delle autorità del paese secondo le quali a minor entrate faranno corrispondere minori spese. Non tanto perché il paese è impegnato in una lunga e costosa trasformazione finalizzata a promuovere un’economia alternativa a quella del greggio, ma perché la storia racconta che la spesa, per quanto prociclica rispetto alle entrate, sconta sempre un certo tempo di adeguamento.

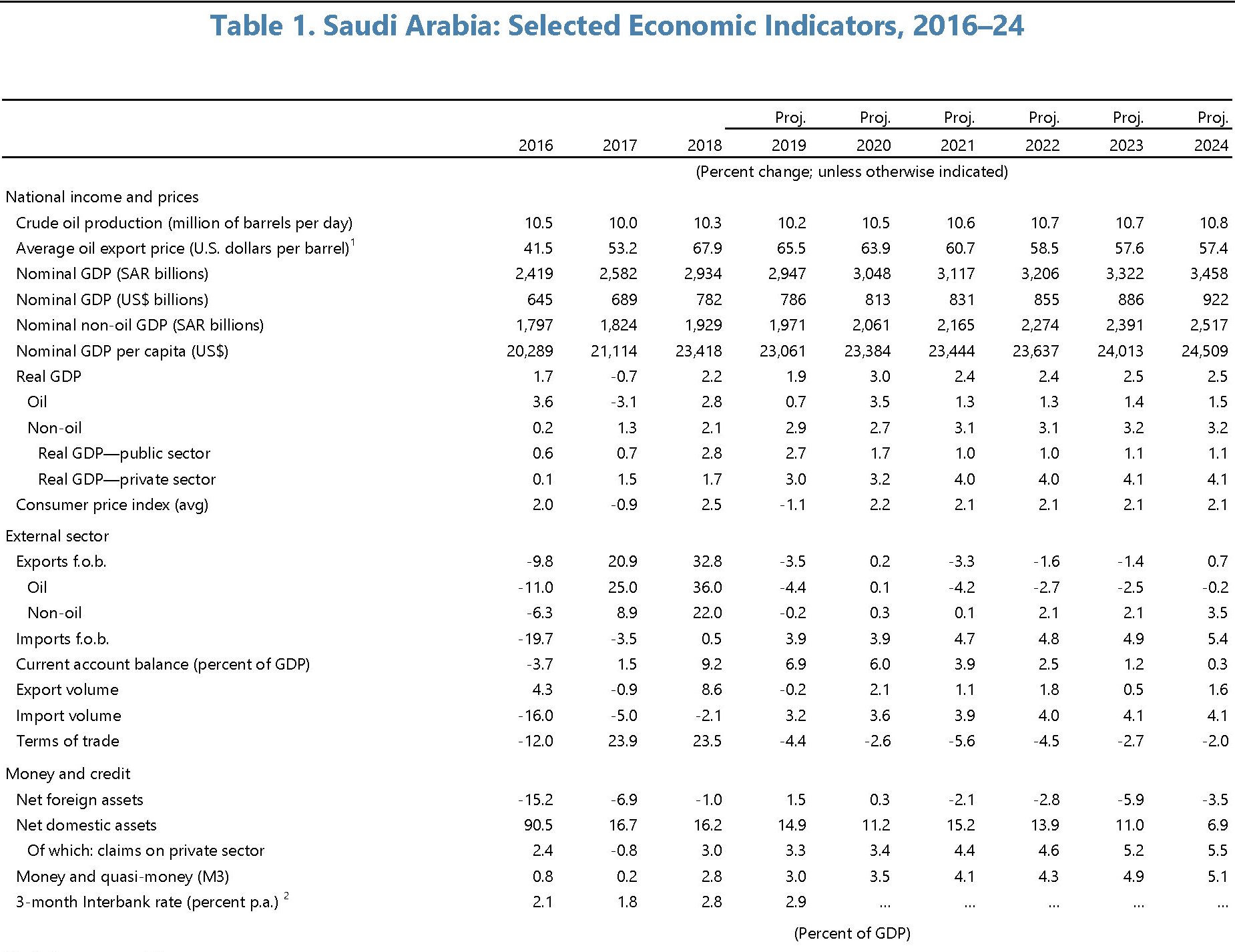

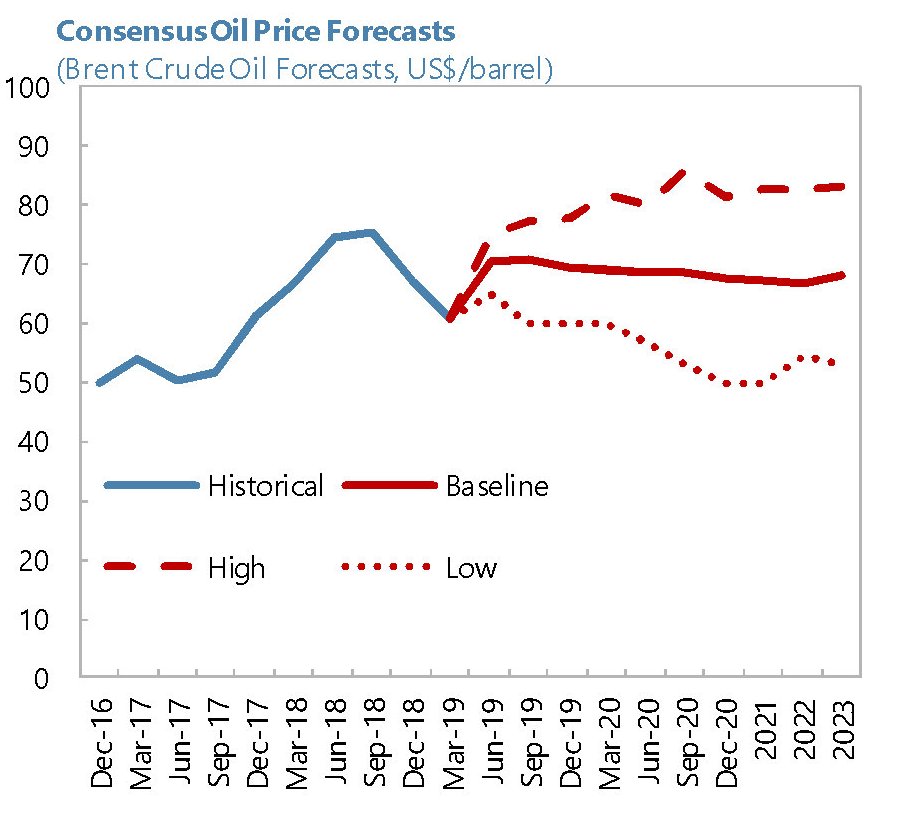

Senza bisogna di troppo lunga, è sufficiente dare un’occhiata ancora a qualche grafico. Il primo traccia le previsioni sull’andamento dei prezzi del tempo quando fu stilato il rapporto.

Come si vede, nello scenario Low si prevedeva un prezzo a 50 dollari. In pratica il doppio di adesso.

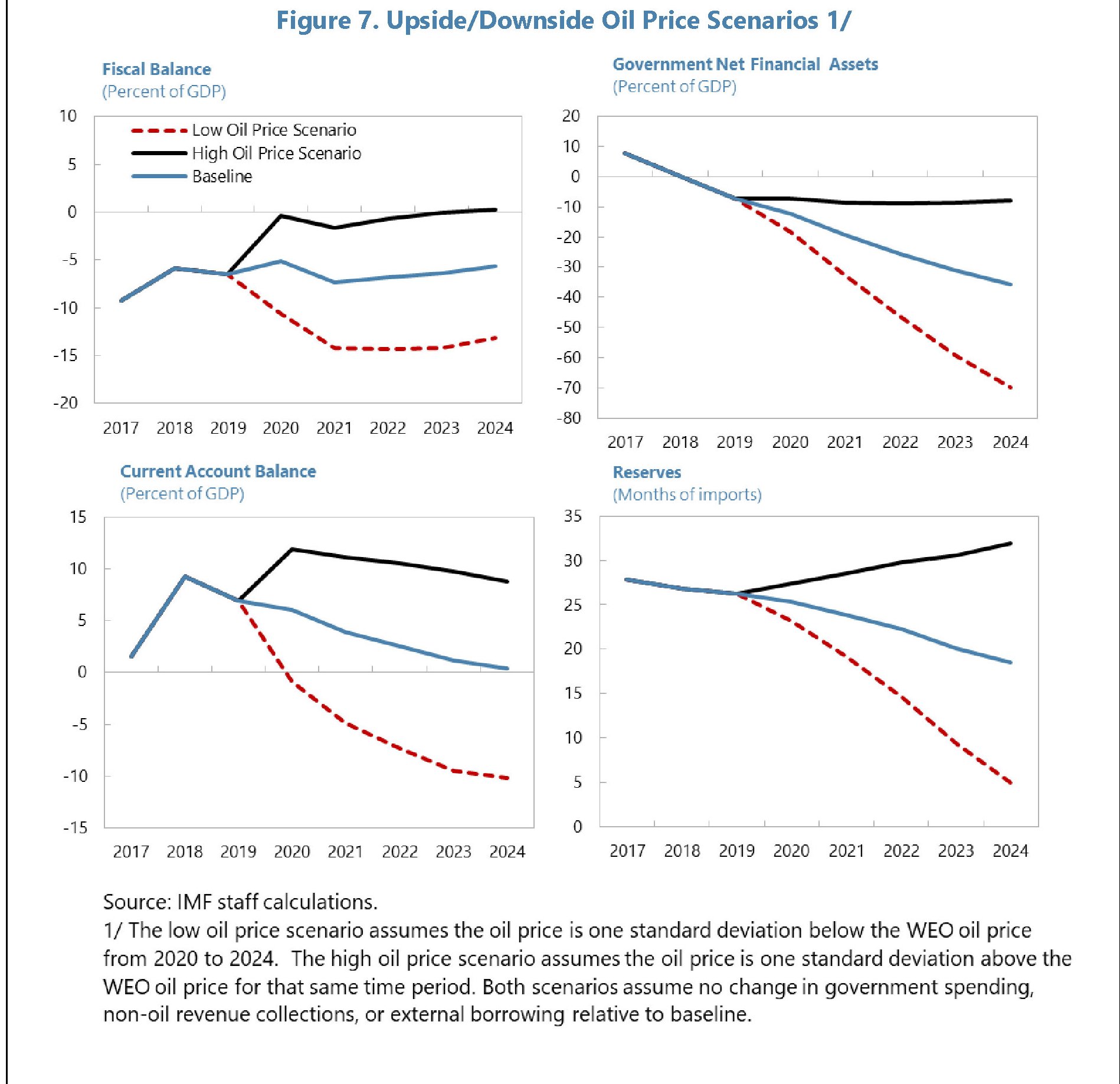

Nel grafico sotto, si disegnano le conseguenze sulle principali grandezze macro.

Quindi, nella peggiore delle ipotesi (petrolio a 50 dollari) il saldo fiscale sarebbe negativo per il 15% del pil già quest’anno, si registrerebbe un passivo anche del saldo corrente e le riserve (misurate come mesi di import) verrebbero consumate drasticamente. Figuratevi con un petrolio a 25 dollari.

I sauditi si renderanno sicuramente conto che rimanere col cerino acceso in mano in un mondo inondato di petrolio è una strategia pericolosa. O almeno dovrebbero.