Nei bilanci bancari “dormono” cinque trilioni

Poiché tutti sono alla disperata ricerca del modo per far girare più soldi, e viene guardato con noia e persino sospetto chiunque inviti alla razionalità, vale la pena leggere il contributo offerto dalla Bis in un recente Bollettino, dove si osserva che esistono ampi margini di capitale bancario che potrebbe essere utilizzato per fornire risorse contro la crisi. A patto, ovviamente, che si “rilassino” i cuscinetti di liquidità che le banche hanno accantonato al di sopra dei loro requisiti regolamentari, trascurando la ragione per la quale hanno costruito questi accantonamenti, che a quanto pare non sono più di moda.

D’altronde, non si tratta di spiccioli. Parliamo di oltre cinque trilioni di dollari che, prima della crisi Covid, giacevano al di sopra del primo pilastro dei requisiti regolatori. Quindi capitale accantonato a scopi prudenziali, in eccesso ai minimi previsti dalle norme. Ovviamente la capacità di attingere a queste riserve dipende anche dallo stato di salute delle banche che dovrebbero erogarle, oltre ovviamente che dalla loro buona volontà.

Da questo punto di vista, la capacità reale di disporre di questi fondi dipende anche dall’andamento generale dell’economia, che ovviamente ha impatto anche sul settore bancario. Nelle simulazioni prodotte dalla Bis, uno scenario assimilabile alla crisi delle casse di risparmio Usa, ridurrebbe questi cuscinetti di capitale a 800 miliardi, che però potrebbero supportare 5 trilioni di nuovi prestiti, pari al 6% del prestiti totali in corso.

In uno scenario di crisi più grave, assimilabile per intensità a quello della crisi del 2008, il capitale “prestabile” si ridurrebbe a 270 miliardi, che potrebbero originare prestiti per solo un trilione, pari all’1,3% del totale dei prestiti sul mercato. Assai meno, quindi. Ma meglio che niente.

Ovviamente queste considerazioni valgono presupponendo che all’offerta di prestiti potenziali, che tali risorse potrebbero garantire, corrisponda una domanda di risorse da parte del mercato, e quindi la volontà di prendere questi fondi. Un problema non da poco, visto il perdurare delle chiusure imposte dalla pandemia.

In ogni caso, il Bollettino della Bis è un’ottima occasione per sbirciare i progressi compiuto dal capitale bancario nell’ultimo quindicennio, ossia nel lungo arco di tempo trascorso fra prima e dopo la crisi.

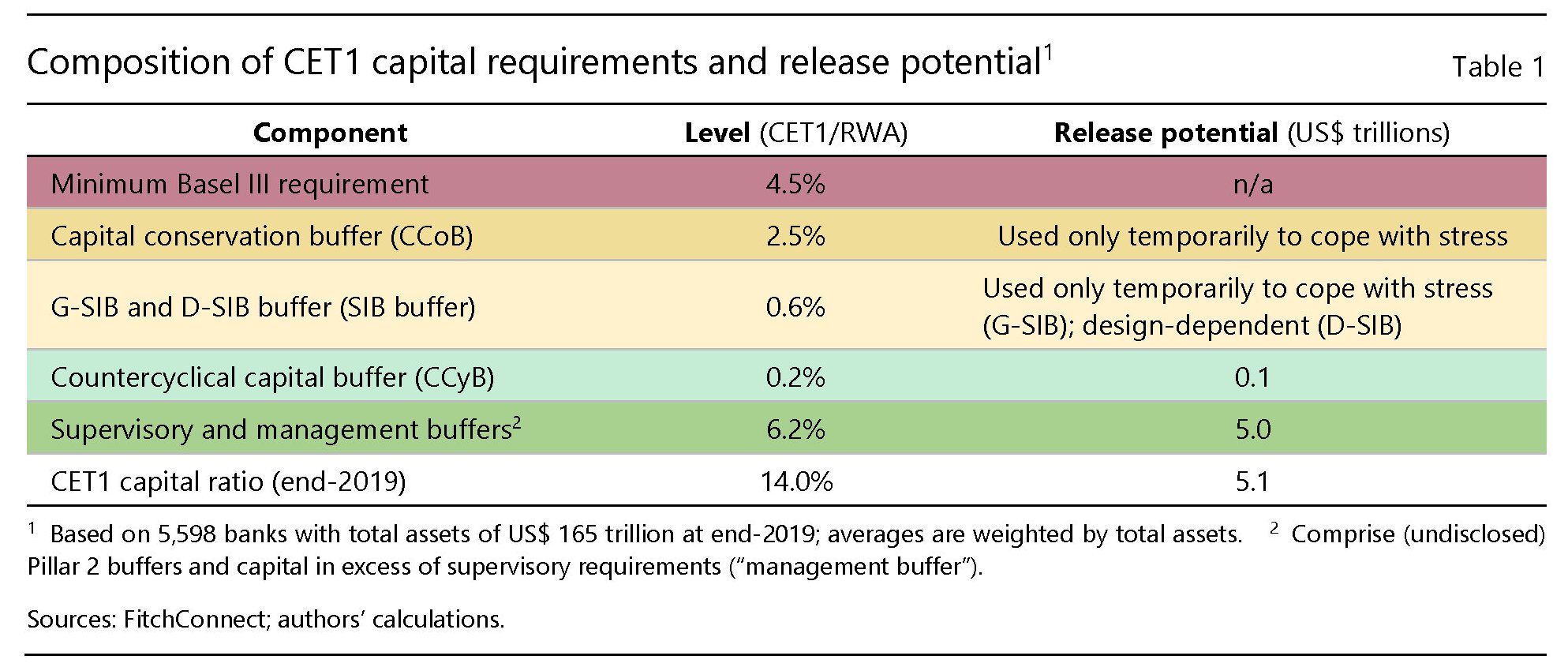

Per apprezzare il grafico sopra bisogna ricordare che le regole di Basilea 3 fissano diversi requisiti di capitale per le banche che possono essere raggruppati in diversi pilastri (tabella sotto).

Per le grandi banche internazionali il primo di questi pilastri, che comprende il requisito minimo di Basilea 3, che ammonta al 4,5% del CET1 (common equity tier) sul totale dei RWA (risk-weighted assets), ossia gli asset ponderati per il rischio. A questo requisito minimo se ne aggiungono altri due: il capital conservation buffer (CCoB), che pesa il 2,5% degli asset, e poi il supplemento di capitale per le banche sistemicamente importanti (SIBs). Alcune giurisdizioni hanno attivato anche i countercyclical capital

buffer (CCyB).

Il secondo pilastro, il Supervisory buffers viene definito dai regolatori nazionali per coprire una quantità maggiore di rischi non catturati dal regolatori internazionali, e di conseguenza l’entità di questi cuscinetti varia molto. In ogni caso le banche si trovano con un CET1 che è praticamente sempre in eccesso rispetto ai requisiti regolatori per una serie di ragioni non solo prudenziali ma anche legate alle opportunità di business. Avere capitale in più serve quando si presentano opportunità senza bisogno di chiederne altro al mercato. E questo ci porta al dato di fine 2019, quando la media del CET1 era del 14%, per un campione di 5.600 banche in 142 paesi.

Questa analisi ci porta alla quantità di capitale “liberabile” se le banche volessero usarlo, che la Bis calcola in 5,1 trilioni, pur nella consapevolezza che nessuna banca, specie nelle condizioni attuali, arriverebbe a privarsi di tutti i suoi cuscinetti di sicurezza, pure nell’ipotesi che i regolatori facciano buon viso a cattivo gioco.

Anche ipotizzando un CET1 al 10%, rimarrebbero comunque oltre 2 trilioni a disposizione di nuovi prestiti, almeno secondo le stime riferite a fine 2019. Ma il problema è proprio questo: quanto capitale rimarrà a disposizione delle banche come cuscinetto una volta che la crisi avrà fatto il suo corso?

Gli scenari che abbiamo già visto tentano una risposta. La domanda se il mercato vuole (o ha bisogno) di ulteriori nuovi prestiti, al contrario, è destinata a rimanere senza.