Il club internazionale dei dispensatori di dollari Usa

Alla fine di questa lunga ricognizione con la quale abbiamo tentato di delineare la fisionomia della globalizzazione del dollaro, osservando gli andamenti dei flussi di prestiti e obbligazioni in dollari che fanno capo a non residenti negli Usa, rimane solo da capire chi siano, oltre ovviamente agli Usa che sono i dominus del gioco, i principali protagonisti di questa storia. Quali paesi, insomma, sostengano principalmente questi flussi e quindi contribuiscano a tenerli in piedi.

Questo club internazionale di dispensatori di dollari presi a prestito è assai più composito di quel che si creda. E’ fortemente sbilanciato verso l’Asia – vi partecipano infatti il Giappone e la Cina – ma vi partecipano tutti gli angoli strategici del mondo: l’Australia nel Pacifico, il Canada, per semplice prossimità con gli Usa, la Francia, la cui attività bancaria, per quanto rilevante, è sempre poco osservata, insieme a Gran Bretagna e Svizzera. Chiudono l’elenco i centri offshore. Insieme formano quel network che abbiamo già intravisto che ruota intorno al sole statunitense.

Poiché l’esame di tutte le posizioni dei singoli paesi rischia di allungare troppo il nostro discorso, conviene concentrarci su alcuni aspetti di questo “sistema dollaro”, a cominciare proprio dall’importanza crescente dell’Asia nel Grande Gioco finanziario globale. Giappone e Cina, quindi.

Quanto al primo, il contributo delle banche giapponesi alla crescita delle obbligazioni in dollari di non residenti è stato sostanziale fin dalla Grande Crisi Finanziaria (GCF) del 2008.

A quest’esito hanno contribuito diversi fattori endogeni all’economia giapponese. Segnatamente il livello rasoterra, ormai da anni, dei tassi di interesse, la stagnazione di domanda interna di prestiti, generata da quella della crescita della popolazione e della crescita potenziale. Le banche giapponesi, insomma, sono state costretti a far business fuori dai confini – e per questo le servono i dollari – visto che in patria ne facevano poco.

Questa necessità le ha spinte ad affinare nel tempo sia il modo per procurarsi i dollari, rimanendo comunque sempre esposte alle tempeste che abbiamo visto ogni tanto si scatenano in questo mercato, e anche il modo di impiegarli. Ad esempio di recente i banchieri giapponesi sono diventati grandi investitori in collateralised loan obligations (CLOs), uno strumento che abbiamo imparato a conoscere. Si calcola che da soli pesino il 15% del totale in circolazione.

Questa tendenza è stata seguita non solo dalle banche ma anche dalle istituzioni finanziarie non bancarie (NBFIs), come le compagnie di assicurazione, che hanno aumentato gli investimenti in asset stranieri – e per questo servono sempre i dollari – finendo così con l’incorporare quei rischi che prima del 2008 erano in capo alle banche. Anche di questo abbiamo parlato più volte e non serve ripetersi.

La vera novità dell’ultimo decennio, relativamente alla domanda di debito denominato in dollari da non residenti, è stata la Cina. Questa crescita è stata guidata in larga parte dalle imprese non finanziarie cui fanno capo globalmente 590 miliardi di bond in dollari, pari al 36% di tutti i bond delle economie emergente in dollari in circolazione.

Per quanto modeste in valore relativo – 4% del Pil cinese e 16% delle riserve – questi debiti sono molto concentrati. In particolare il settore degli sviluppatori immobiliari, legati ai governi locali, ne hanno in pancia circa il 40%.

Questi debiti sono molto sensibili, per una serie di ragioni, agli apprezzamenti del dollaro, evento tipico delle crisi di fiducia. Il che rende questa massa instabile un rischio finanziario evidente per l’economia cinese, rendendola assai sensibile ai deflussi di capitali. Quando la politica monetaria, fra il 2017 e il 2018, divenne meno espansiva, i default cinesi sono aumentati, come si vede dal grafico sopra a destra.

Si calcola che entro cinque anni 488 miliardi di bond in dollari emessi da imprese cinesi andranno in scadenza, 80 dei quali entro l’anno prossimo. Sarà interessante osservare come se la caveranno le imprese cinesi, ricordando però che il paese, nell’insieme, è diventato il maggiore creditore in dollari negli ultimi vent’anni.

I crediti complessivi cinesi in dollari, secondo alcune stime, quotano circa 1,6 trilioni, ma una buona parte di questi – circa 530 miliardi – sono impegnati in prestiti internazionali a paesi basso e medio reddito – la Bri cinese – che hanno fatto della Cina la principale dispensatrice di prestiti in dollari al mondo per quella che una volta si chiamava politica di potenza. Il dollaro, quindi, serve gli interessi cinesi per diversi motivi sia interni che soprattutto internazionali. Grazie al dollaro la Cina sta comprando egemonia.

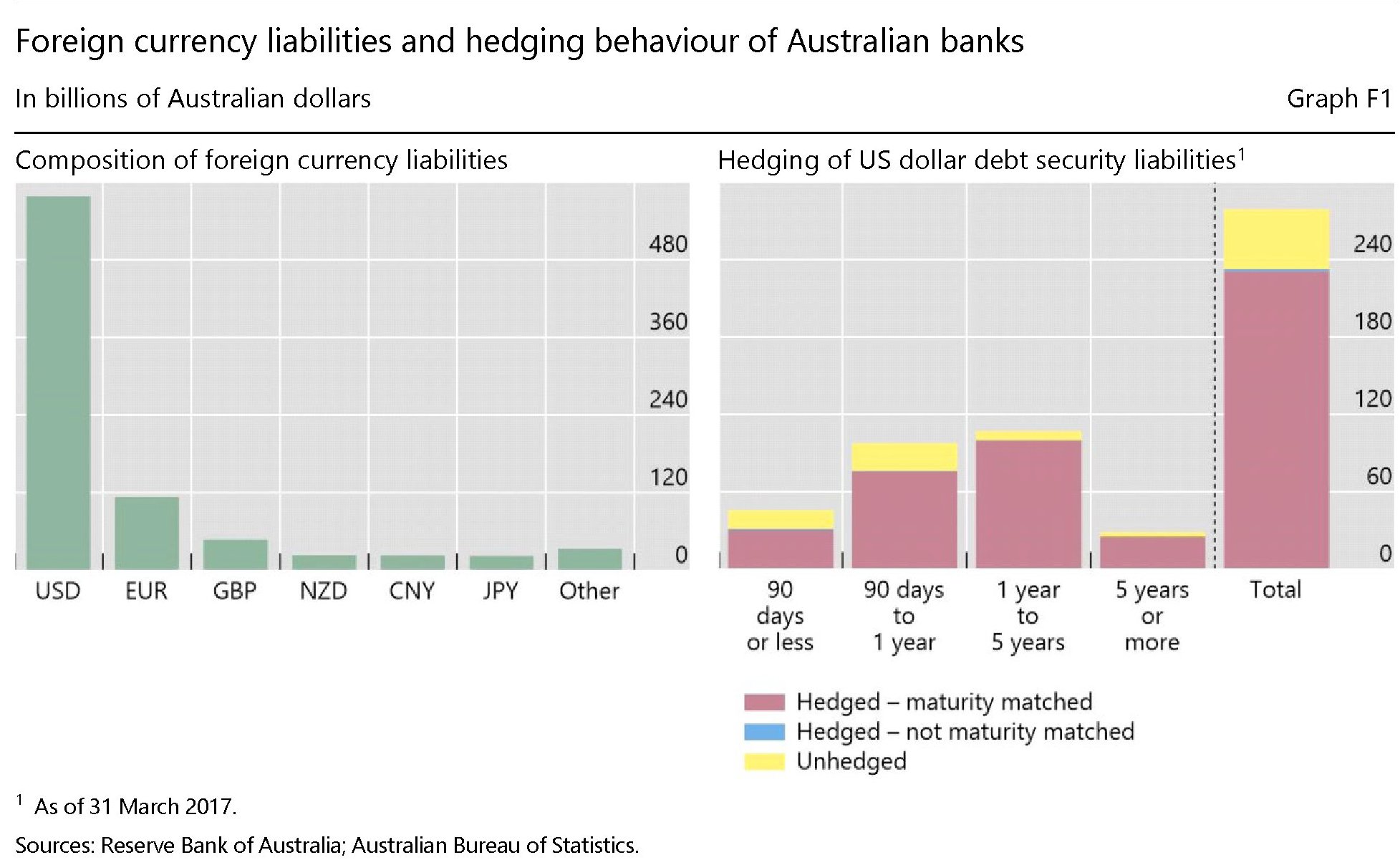

Chiudiamo questa breve rassegna osservando il caso australiano – l’Europa non fa storia perché fino a prova contraria ormai è solo storia – per la semplice ragione che l’Australia gravita attorno all’Asia e per capire da cosa tragga la sua necessità di dollari. Il dato di fatto è che l’Australia ne fa un uso intensivo.

Le ragioni sono diverse. Ma chi conosce i flussi commerciali e valutari dell’Australia ne conoscerà qualcuna in più.

Questi tre casi, pure osservati rapidamente, ci comunicano alcune informazioni che è bene tenere a mente. Il dollaro è uno strumento di profitto per alcuni – il Giappone – e di influenza politica per altri – la Cina – di semplice “passaggio” per altri ancora l’Australia.

L’insieme di queste ragioni, che molti altri paesi condividono, spiega l’egemonia di questa valuta. Questo non vuol dire che gli stessi che la usino non sognino di farne a meno. Ma questa è tutta un’altra storia.

(7/fine)

Puntata precedente: La fragile ragnatela di dollari che avvolge il mondo